Yo hoy he ampliado miquel.

Otro por aquí que también ha ampliado un poco MCM. No creo que la amplíe más.

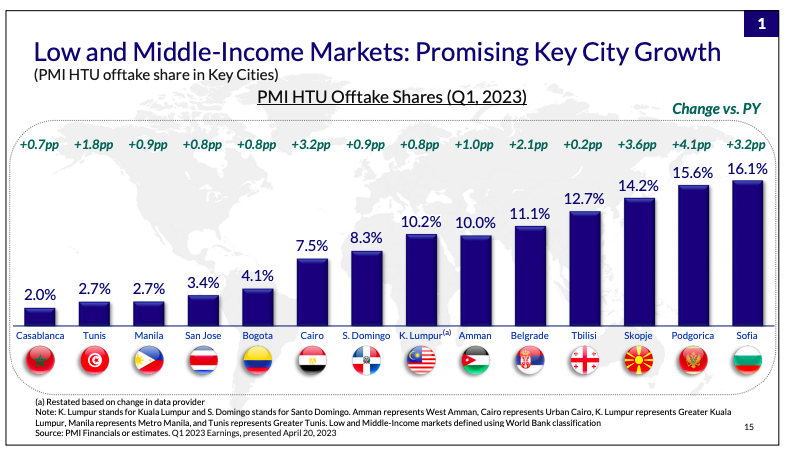

Curiosamente en Egipto también se va abriendo camino IQOS, 7.5 % de cuota de mercado en El Cairo.

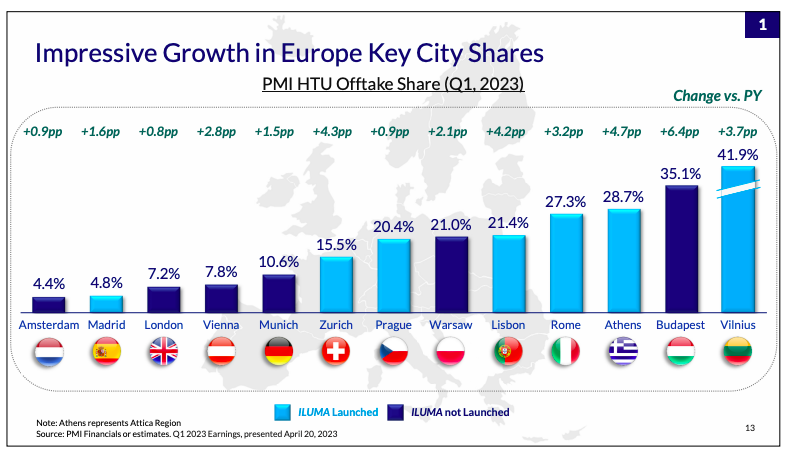

Aunque lo de algunas capitales occidentales ya es tremendo.

Se dice pronto, que de cada cien cigarrillos o equivalentes vendidos en Roma, casi 30 sean de IQOS.

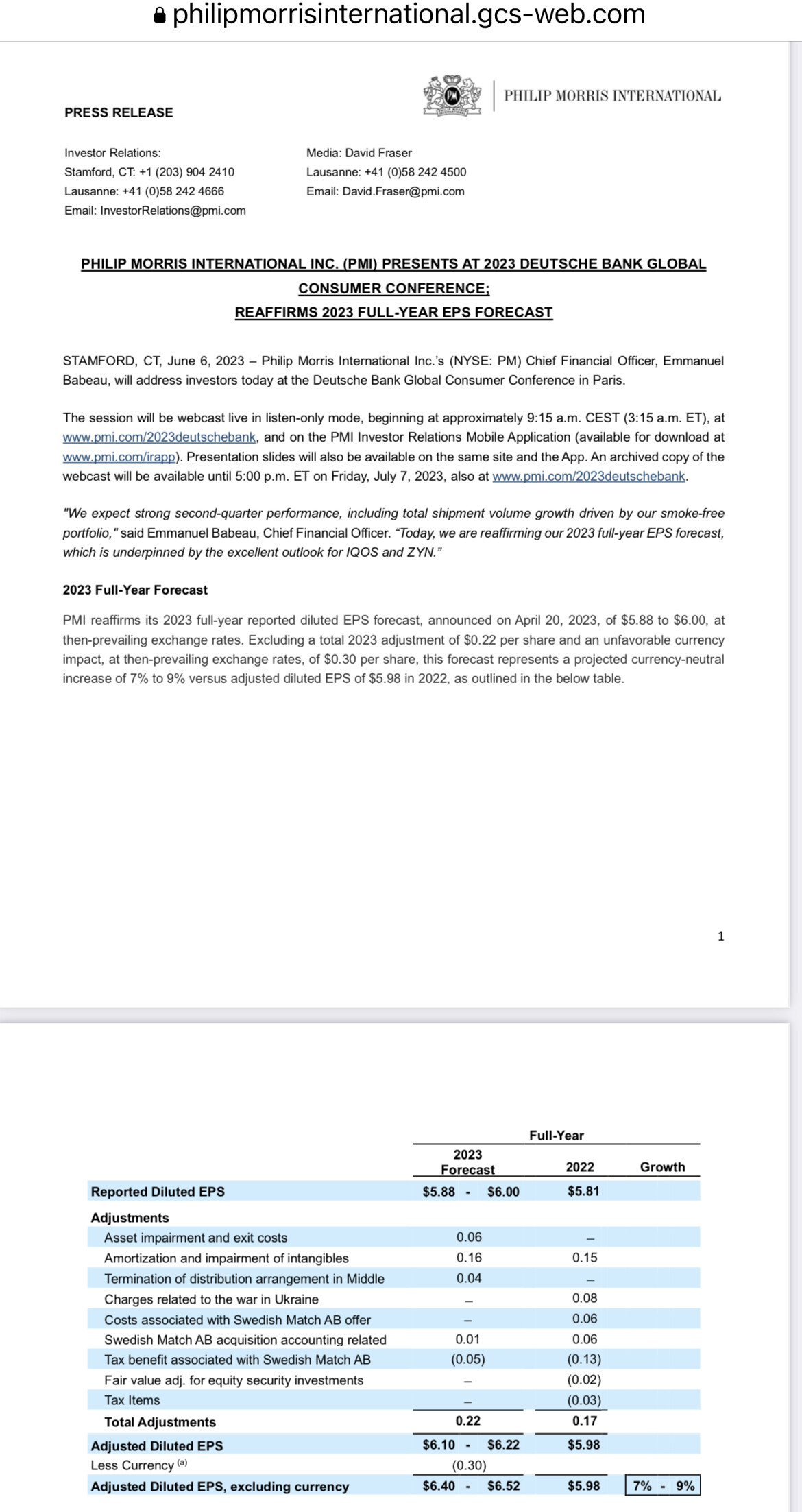

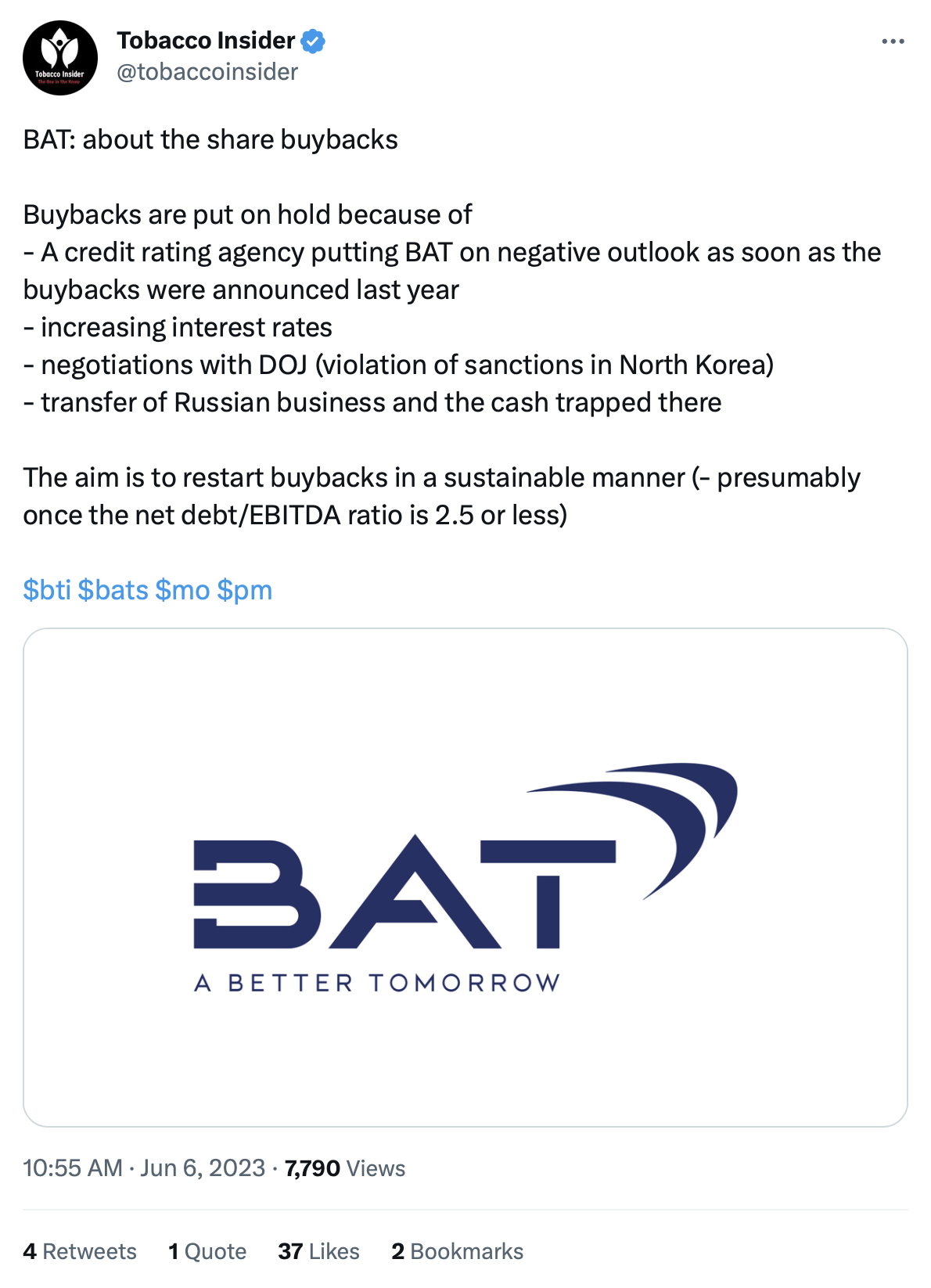

Si algo se le da bien a los de Felipe, es en confirmar el presupuesto durante todo el año que estimaron al inicio ![]()

https://philipmorrisinternational.gcs-web.com/static-files/77f5627e-51a2-4303-9a3d-dcb6dce0a298

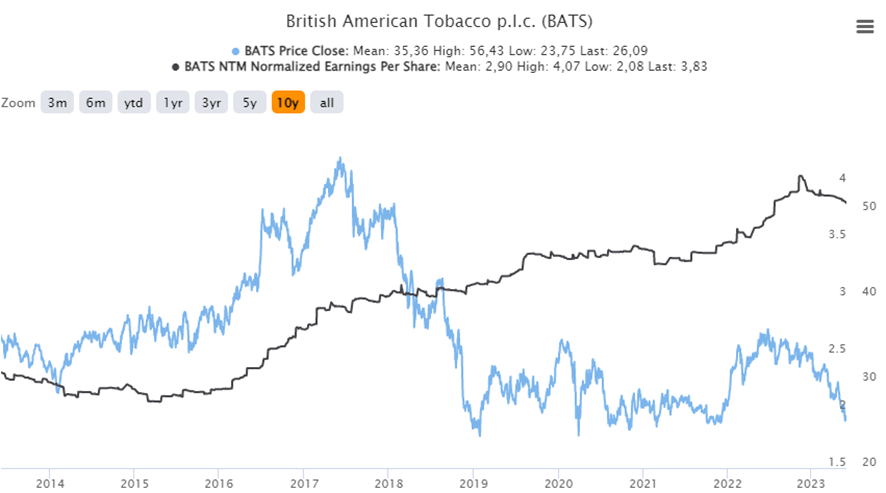

A estos múltiplos, si la empresa no se va al carajo, aunque subieran los costes financieros al 10% por recomprar, honestamente creo que saldría a cuenta ![]()

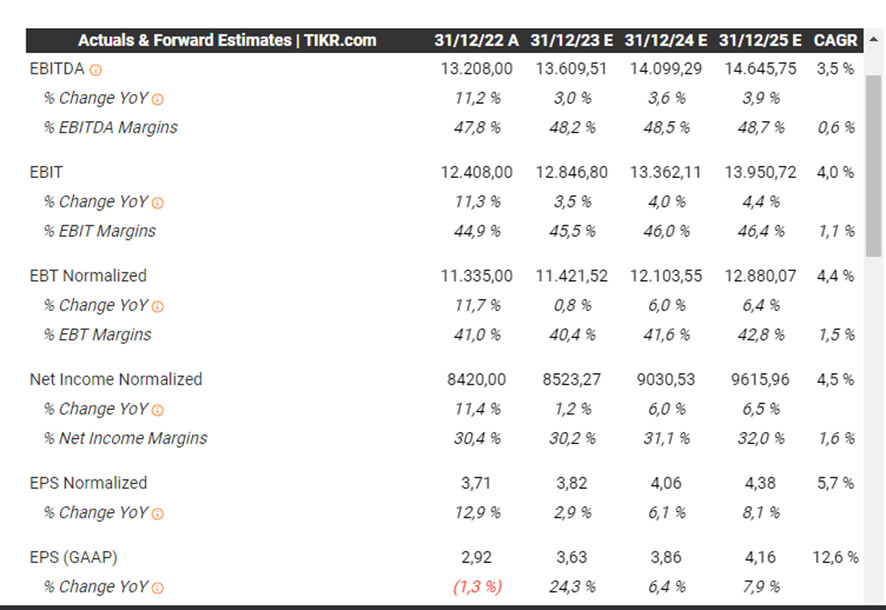

Hay una divergencia brutal entre Cotización y EPS desde el 2018 (pasa algo parecido con Altria, no así con PM), y las previsiones hasta el 2025 no apuntan a hecatombe. Los márgenes se han ido ampliando (hasta 44% EBIT) No la sigo, y no puedo opinar, pero me han entrado la curiosidad. Habrá que echarle un ojo…

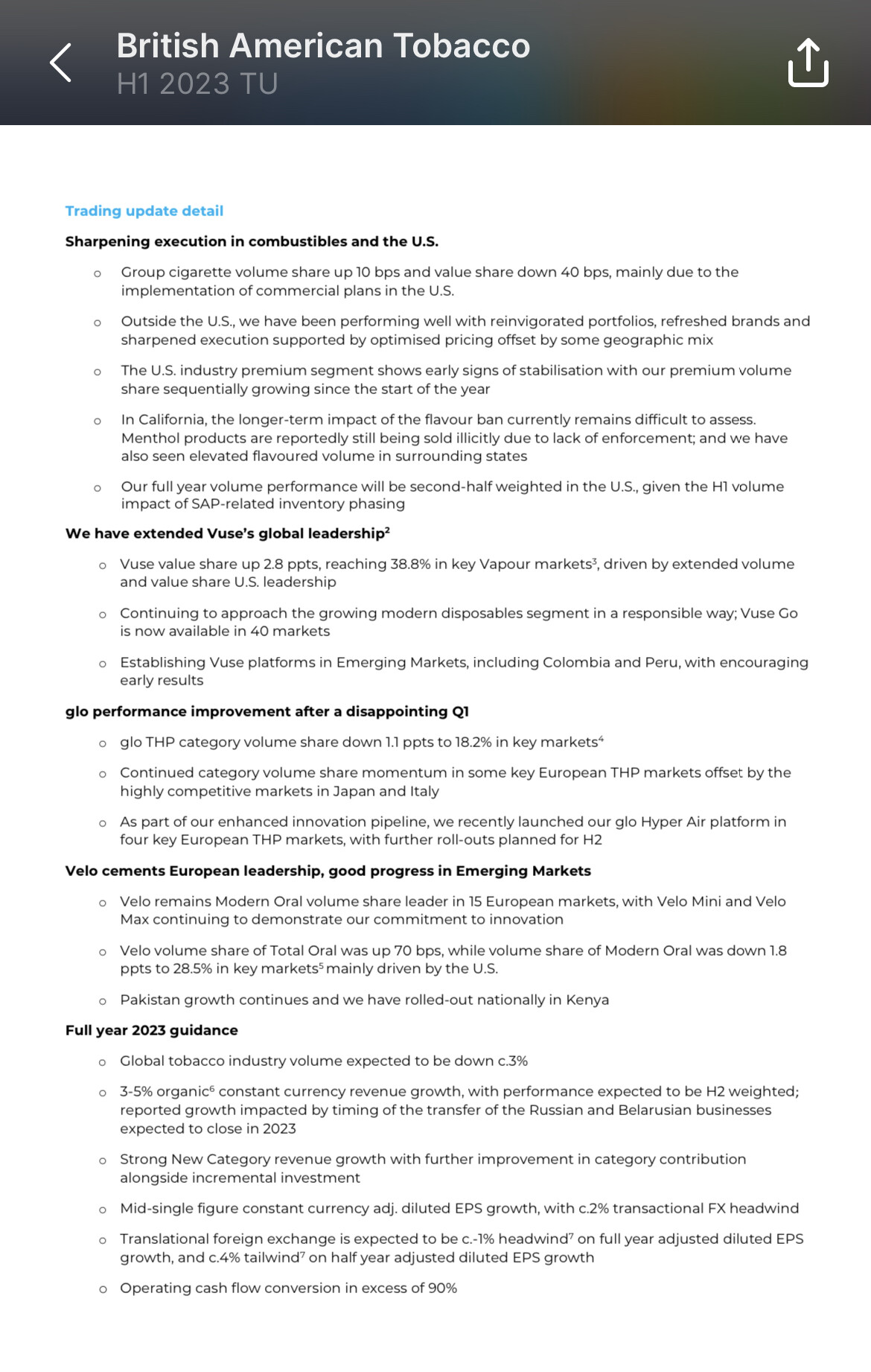

El sector está en proceso de un cambio donde aún no hay visibilidad de quién va a controlar el qué.

El tabaco calentado en vez del de combustión está más claro y de ahí que PMI tenga ya un precio mayor gracias también a la visibilidad de sus flujos de caja.

Por el lado de BATS, que también tiene vapeado y demás, pues aún hay más incertidumbre.

Eche además un ojo al problema que tiene con los mentolados para que entienda bien también la divergencia de valoración.

Luego ya discutiremos si es o no justificada, pero nubes encima tiene la compañía y tiene que meter además más CapEx que la otra.

Un banco parece, aseguradora no es, quien no la adivine, muy conocedor de las tabaqueras con caja neta no es.

P.D.: es de la tabaquera griega Karelia.

Le ve futuro a tabaqueras pequeñas de este tipo, con menos recursos para i+d, sabiendo que las grandes persiguen un mundo sin humo?

La clave en estos casos que comenta es la situación de cada compañía, tanto operativa como financieramente. Sin haberla estudiado en profundidad, y es para darme un capón porque les reconozco que ha sido por no abrirme cuenta en otro broker que tenga acceso a acciones griegas, sobre el papel desde la perspectiva operativa Karelia ha ido ganando cuota de mercado y reducido mucho su anteriormente gran exposición al mercado griego (su beneficio operativo ha crecido un 6.5 % CAGR desde 2004 sin ampliar capital ni endeudarse -de hecho ha aumentado por muchas veces su caja neta-). Sería un poco salvando las distancias como Miquel y Costas, fabrica papel para cigarrillos pero va ganando cuota, lo que junto al alza de precios compensa la caída de volúmenes del sector como para obtener buenos resultados.

Por lo demás financieramente capitaliza 940 millones y aparentemente tiene unos 550-600 millones de caja neta, entre efectivo, bonos soberanos, corporativos y fondos monetarios varios. Viene generando además unos 80-90 kilos limpios al año. Si tuviese deuda neta, caso por ejemplo de Imperial Brands, si uno se pone en lo peor, en la desaparición del tabaco tradicional de aquí a 10 o 15 años, pues se puede encontrar con que el retorno sean los dividendos que se perciban hasta entonces, pero si partimos de una situación de caja neta tan elevada, incluso en un escenario tan desastroso podrían cuadrar las cuentas y sacar uno un retorno atractivo (además tiene parte no menor de las ventas en Asia y África, regiones que no me queda tan claro que vayan a correr tanto en lo que dejar los cigarrillos se refiere). Además si una compañía como Imperial empezase a reducir beneficios de manera constante, aunque fuese a una tasa anual baja, a saber a qué tipos de interés tendría que financiarse, en este caso eso no sería un problema.

Por lo demás es una compañía con muy poco free-float, y existe el riesgo de que los Karelia la quieran sacar de bolsa en un momento poco atractivo, pero es la contrapartida a tener mucha caja, si no existiera un accionista de referencia tan potente estaría seguramente endeudada, en la práctica es el holding familiar.

Karelia por lo demás se mueve en el low cost, curiosamente en España tiene una cuota de mercado muy importante sobre el tabaco de contrabando y muy poca en el legal, que por supuesto no es que se beneficie directamente, pero indirectamente venderá su tabaco legalmente en África y este entra a Europa… si se materializa la fuerte subida fiscal que parece que viene en Europa, tanto para cigarrillos como como tabaco calentado y vapeo, teóricamente tendería a aumentar mucho la venta de contrabando, y esto conforme a lo anterior podría beneficiar a esta (o al menos cubrir en parte el riesgo por la parte que pierda en la venta legal en Europa).

Es eso no me la he mirado en profundidad, pero me parece de primeras interesante desde la perspectiva rentabilidad / riesgo (para mi que tengan caja neta es muy importante porque casi siempre que se mete la pata a lo grande viene por el lado de la deuda, si te la cuelan o se tuerce inesperadamente muy rápido el negocio por aquí no es tan fácil verlo o preveerlo).

No se puede adquirir en Interactive Brokers?

Qué va, no tiene acceso a acciones griegas. Por lo que tengo entendido con Degiro en cambio se podrían cubrir.

Interesante también, según información de la propia Degiro, que en Grecia retenían solo el 5 % por los dividendos.

Este es el resumen perfecto ![]()

Pregunta NO trampa: ¿Qué la gente lo tenga difícil para comprar una acción es bueno o malo?

Malo si quieres que se reconozca el valor que piensas que tiene.

Sólo hay que ver algunas empresas de Cobas ![]()

Pero si hay que decir una sola respuesta, para mí malo siempre.