No lo tengo muy claro, la verdad.

La diferencia entre uno y otro es abismal y tal vez sea por esto:

Cuando calientas ya no huele como olía el otro y, factor muy importante, ya no tiene la resistencia en el medio que se rompía, obstruía y, encima, hacía muchas veces que, si el cigarrillo venía muy prensado, ni entraba. No digo ya el rollo que era limpiarlo y cargarlo, cosa que ahora ha mejorado infinitamente.

7 Me gusta

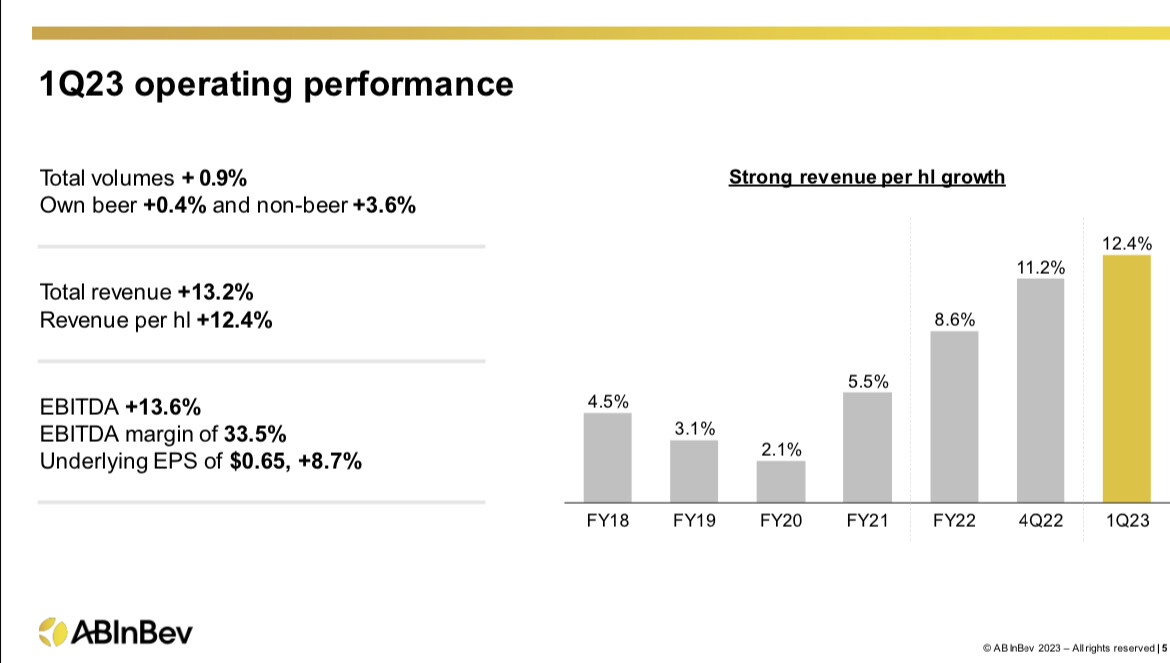

Justo iba a comentar que me llamaba la atención que ganando ya lo mismo que antes de la pandemia, y con muchísima menos deuda (de 96 B $ a 70) no hubiese recuperado Anheuser más. Altria se podría quitar si le hiciera falta buena parte de su deuda vendiendo su participación, más ahora que fiscalmente puede compensar con Juul (o hacer otras cosas, pero si se pone la cosa fea con su refinanciación tiene ese comodín, aunque también sus directivos entenderán que debe subir más para ser una venta razonable).

Mr. Market jeje. Hablando de cervezas y similares (sidras) la que tiene una gobernanza horrorosa pero me parece un caramelo para que la ope una grande tipo Anheuser, es C&C Group (esta la lleva con bastantes pérdidas Magallanes en el europeo, y ha entrado hace poco en el microcaps). Tenía un negocio muy feo de tabernas, con la idea en su momento cuando lo compró de venderles a estas las bebidas y el servicio de distribución de estas, pero al final con el covid se fueron al hoyo… ya las vendieron y solo les queda el negocio de las sidras, que tiene buena cuota de mercado en Irlanda (menos en UK) y el de distribución (márgenes muy bajitos que esconden un poco los de la parte fabricante).

8 Me gusta

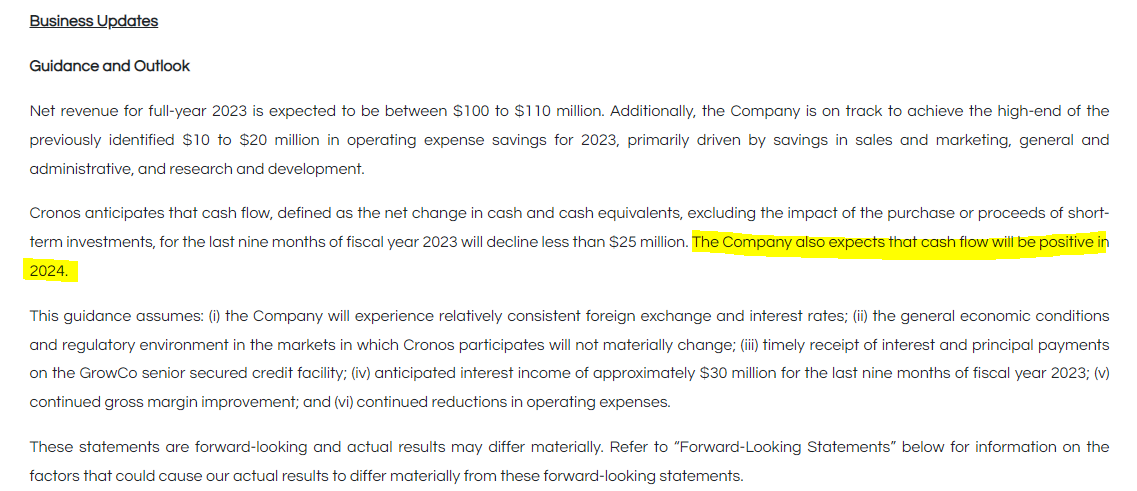

Aquí la presentación:

https://ir.thecronosgroup.com/static-files/d3c310af-2444-42e8-89b9-e57670881fe1

3 Me gusta

“6,000 JUUL-related state and federal cases for $235 million.”

5 Me gusta

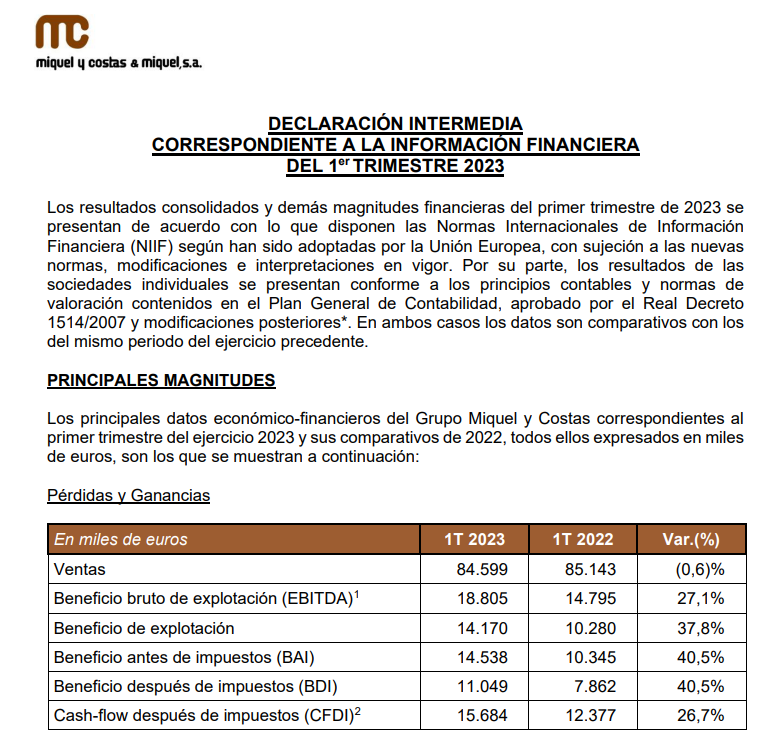

Estos tíos dan tan poca importancia a cosas como publicar sus resultados, que ni me había enterado de que ya los habían subido a la página:

Desde el día 9 llevan.

Con la pedazo de mejora y la acción ni se ha movido, ni se habrán enterado tampoco los inversores ![]()

Inflación bajando, mantener ventas y mejorar margen, me parece una proeza para contar a tus nietos.

16 Me gusta

Hola

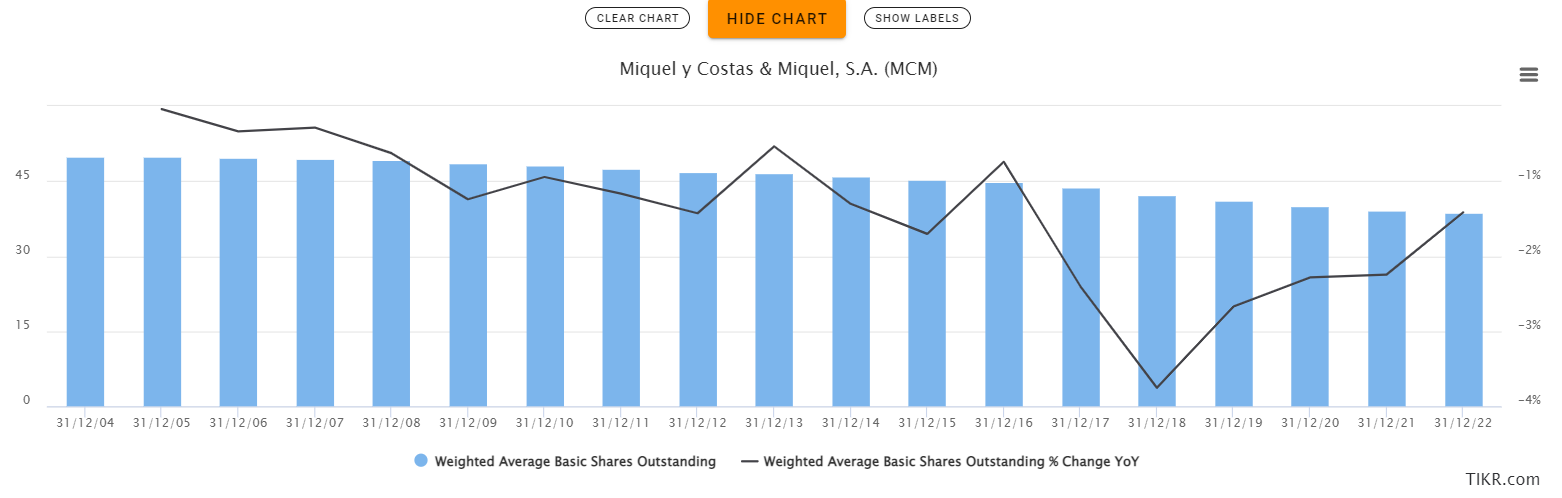

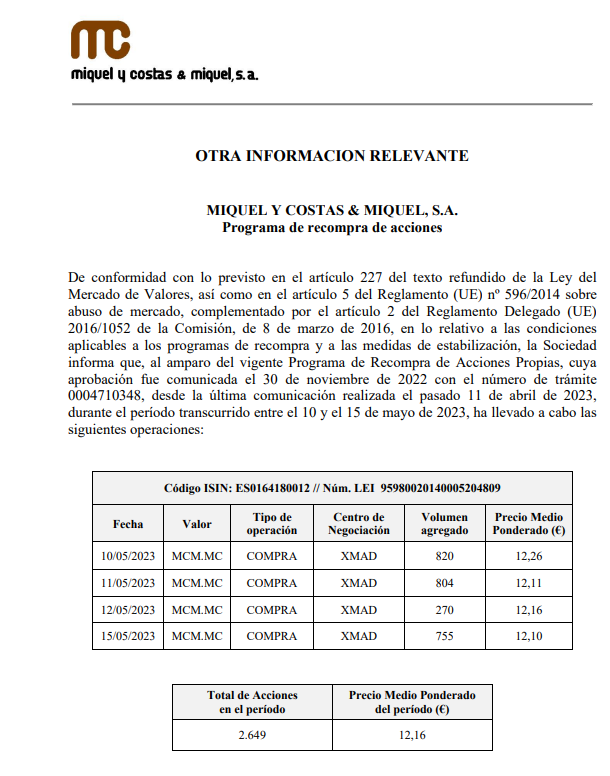

Soy accionista de MCM, llevo tiempo pensando que igual no les interesa que se vea lo buena empresa que es, para dentro de un tiempo oparla sin problemas

La empresa poco a poco recompra (2.5% anual mas o menos) + ellos van poco a poco comprando mas acciones

Ver imagen de compra de insiders + imagen de recompra de acciones

2 Me gusta

Llevan mucho tiempo invirtiendo el divi que reciben, sí.

Si sumamos a eso que, cada vez que recompra la empresa acciones a otras personas, incrementan su participación, pues más aún sube su trozo de la tarta (y de los que seguimos dentro claro).

4 Me gusta

Justo es lo que queria decir ![]()

Como poco a poco cada vez tienen mas tarta por 2 vías, igual hay un momento que se quieran quedar toda la tarta ![]()

3 Me gusta

No sé si un financiero es una buena decisión, la verdad.

4 Me gusta

Como le gusta decir a @Fernando , hay negocios donde la parte financiera termina siendo, para bien y para mal, una parte significativa del negocio.

A los que les gusta hablar largo y tendido del modelo de negocio, harían bien en diferenciar que parte de la rentabilidad viene de ese modelo en sí, y que otra parte igual viene más bien de utilitzar estrategias más típicas de un banco.

8 Me gusta

Es increíble esto pero a medida que los negocios maduran prácticamente todo termina por ser un negocio financiero en gran medida.

7 Me gusta

¿Y no será mejor tener a un jurista que se sepa mover por la ley para el tema del smoke free ahora?

Para las recompras y tal genial, aunque para eso está el CFO recomendando.

4 Me gusta

Bueno a mí en general no me gustan los financieros como CEO, ni me suelen gustar los CEOs de BATS

![]()

![]()

![]() .

.

Supongo que lo importante es que sea competente y no esté “muy loco”. También es seguro que lo bueno de cualquier multi es que seguro que tiene tanto un buen equipo financiero como jurídico y que el CEO muchas veces, más allá de lo mediático y de lo que cobra, no es tan diferencial.

6 Me gusta

8 Me gusta

De casi 40M de acciones que hayan recomprado 2.500 tampoco va a mover mucho la aguja, no?

5 Me gusta