Ni indexandose creo que sea fácil ![]()

9 Me gusta

Totalmente de acuerdo. Dicho lo cual, confío en MO para enderezar el rumbo de la nave hacia un mundo sin humo. Veremos …

El mercado por ahora no reacción excesivamente.

5 Me gusta

Ahí está otra dificultad añadida: aún cambiando las cosas y pintando todo mal en MO, no tiene porque ser una mala inversión.

6 Me gusta

Yo en la cartera de la familia la sigo manteniendo con la mitad de la posición que tenía, habiendo tras salir la noticia de PMI (entrando en USA con SWMA) aportado ese dinero que vendí a ésta.

Ahora pesa Felipe 3 veces lo que Altria, pero bueno, como usted dice, al estar la valoración tan deprimida, pues es complicado palmar.

3 Me gusta

¿Alguien ha mirado Haypp? Es una micro sueca que vende pastillas de nicotina por internes.

Crece como un demonio, con el riesgo de que se prohíba la venta de las pastis en alguno de sus mercados y la oportunidad de que no se prohíban en nuevos mercados muy gordos tipo US dónde está entrando.

Negocio de margenes de chiste y esas cosas pero que con la escala podría mejorar (tampoco demasiado😂).

8 Me gusta

Bueno pues, tras las caídas de BAT, me he visto obligado a añadirla otro poco.

Es curioso pero al final se me han quedado las

3 en un orden raro.

Altria tiene un importe

BAT tiene el doble del importe que Altria

Felipe tiene el doble del importe que BAT y posiblemente siga creciendo tras el robo que nos hizo de SWMA.

![]()

Luego está la cripto de Cronos que tiene como 1/6 parte de lo que hay en Altria que, con alta probabilidad, por su propia inercia “to the underground”, se ira a 1/12 rápido ![]()

![]()

Antes era Felipe el doble que cada una, que tampoco es una locura.

¿Qué opinará un puro Balue si ve que uno está asignando el triple a la que tiene el PER más alto?

8 Me gusta

Otro punto de vista.

7 Me gusta

4 Me gusta

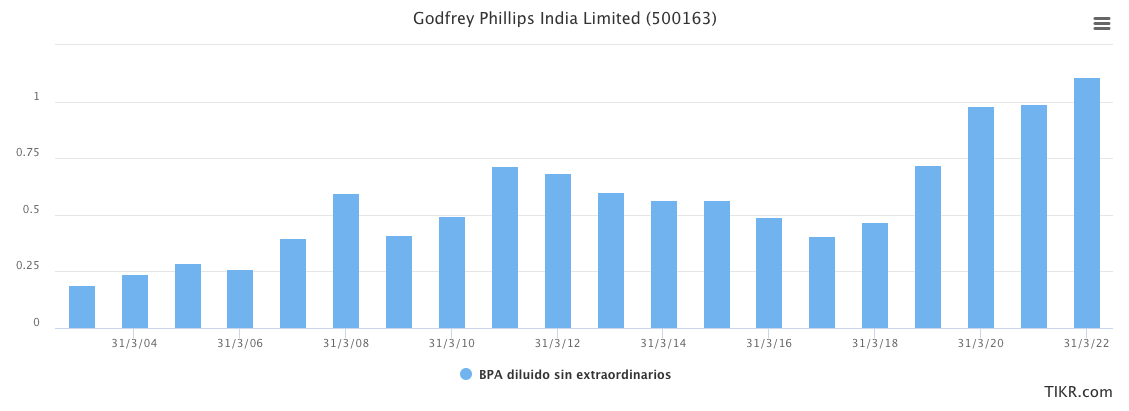

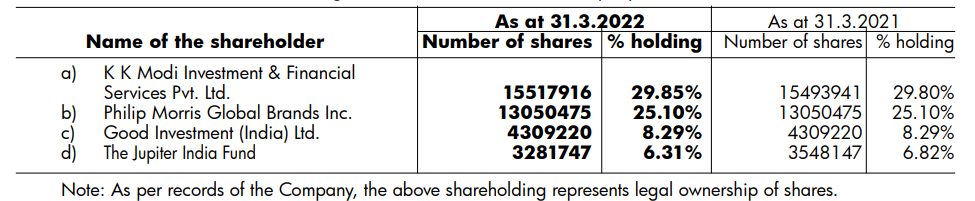

Estaba echando un ojo a Godfrey Phillips India Limited, una tabaquera de la India, y al mirar en TIKR su accionariado me ha sorprendido ver que Altria aparece con un 25 %.

Tampoco es que mueva la aguja respecto a su valoración, al final vale la participación 280 millones de dólares, pero desconocía esto, no sé si es reciente (me imagino que sí, porque sino tendría más sentido que la participación fuera de Philip Morris).

En dólares no lo ha hecho mal esta compañía por cierto, y tiene caja neta, que no va mal en los tiempos que corren:

9 Me gusta

Sí es PM. Si mal no recuerdo llegó a tener más participación y creo recordar que había una JV por ahí metida también.

7 Me gusta

Yo la que me estoy pensando muy seriamente es Philip Morris ČR.

Por ahora estoy tratando de ver cómo queda el tema retención de dividendos porque son muy grandes y no lo termino de ver claro. Al final tendré que hacer una mini compra para ver ![]()

También me gusta una que hay en Serbia pero esa no encuentro forma de comprarla.

9 Me gusta

En DeGiro comentaban que era de un 35 % ![]() Aunque es eso, luego a veces hay sorpresas, positivas o negativas, en este caso sería una faena porque reparte lo que genera.

Aunque es eso, luego a veces hay sorpresas, positivas o negativas, en este caso sería una faena porque reparte lo que genera.

De cuando me la miré y no se fíen demasiado de mi memoria, creo recordar que comentaban que ya les habían dado el hachazo fiscal en tabaco calentado, y de ahí en parte podría explicarse que teniendo bastante implantación IQOS por ejemplo no lo hayan reflejado demasiado sus beneficios. Digo que es una ventaja porque ya estaría contablemente descontado ese riesgo regulatorio de que te lo incrementen vía directiva europea (de nuevo remarcar que hablo de memoria). También claro, que IQOS esté bastante implantado te reduce ese riesgo de valor terminal del tabaco tradicional, sin pagar demasiado por ello (en Praga por ejemplo los consumibles de IQOS tenían una cuota del 20 % a finales del 1T de 2023).

Por lo demás tiene caja neta, y en este sentido habría que comprobar si parte es de los impuestos como en Logista, porque creo recordar que también operaban su propia distribuidora; tienen también la filial de PM en algún otro país de la zona y quizás (habría que comprobarlo) se beneficien de gestionar a la matriz europea de PM el tema del tabaco calentado, porque hay allí una planta importante de IQOS.

Es una pena que un tema fiscal nos tire de primeras para atrás para plantearnos si invertir en una compañía, personalmente me mosquea bastante, ojalá luego descubramos que no es tan alta.

8 Me gusta

Australia prohibirá el vaping

7 Me gusta

¿Y eso significará que se va a producir vapeadores y líquidos ilegales? o ¿creen que serán respetuosos ciudadanos ex-viciosos?

Lo de querer poner puertas al campo en un país inmenso, iniciado por deportación forzosa… No Comment

![]()

2 Me gusta

Para hacer frente al creciente mercado negro, el gobierno aumentará los estándares de los vaporizadores, restringiendo sabores y colores. Exigirá envases de tipo farmacéutico, una reducción de las concentraciones y volúmenes máximos de nicotina permitidos y la prohibición de los vaporizadores de un solo uso.

“Se trata de un producto dirigido a nuestros hijos”, dijo Butler. “El vapeo se ha convertido en el problema de conducta nº 1 en los institutos, y se está generalizando en las escuelas primarias. Esto debe acabar”.

4 Me gusta

¿Cómo lo ve @Fernando ?

Posdata:

No está incluida la reducción de acciones propias, ni el divi que va pagando como una jabata.

12 Me gusta

¿Creen que el éxito en muchos países, en cuanto a ganancia de cuota de mercado, del lanzamiento de Terea, se puede estar debiendo no tanto a las bondades del Iluma, sino a un PVP de inicio más reducido de Terea respecto a Heets? Es difícil de saber, sobre todo porque igual lo que sucede en España con los precios no está pasando en otros países.

De ser así, PM estaría sacrificando ganancias hoy para fomentar el aumento de los ingresos de la pata de tabaco calentado, lo cual en cierto modo tiene financieramente su sentido si vemos lo bien que lo valora el mercado (también si la reforma fiscal europea acaba por llegar, y te obligase esta de facto a subir mucho los precios, seguramente sea este el mejor momento para apretar y lograr que se cambien los máximos consumidores posibles).

3 Me gusta