Pm también se encuentra en una situación similar. Las dos tienen una fiscalidad muy ventajosa.

Por ejemplo Swedish Match que es una empresa que me gusta mucho (Fernando creo que la conoce muy bien también) al final te retiene un 30% en origen.

La historia del Snus en Suecia es muy interesante. En el siglo XVI y XVII era consumido por la realeza sueca. En el siglo XVIII comenzó a cultivarse a gran escala a través de diversos productores y su consumo se extendió al resto de la población. De la fusión de todos esos pequeños productores nació Swedish Match en 1917. Un producto con ese arraigo y una empresa con esa historia no se encuentra todos los dias.

Todo genial pero al final te retienen un 30% en los dividendos y eso echa bastante para atrás.

Eso espero. El dinero va donde le tratan bien. Como bien apuntas la información debería ayudar a que los diferentes países ofrezcan condiciones ventajosas para que sus empresas puedan financiarse. Vivimos en un mercado global, lo que pasa que algunos todavía no se han enterado o no han querido enterarse.

Esta es sin duda una muy ingeniosa iniciativa. Recordemos que la creatividad en general no tiene límites , y menos todavía en manos de una empresa como PM.

Me parece que este movimiento de la philip son parte de los primeros pequeños atisbos de la guerra contra el tabaco tradicional que PM desencadenará en los próximos años,seguramente cuando IQOS esté más establecida con una cuota de mercado más importante.

Resultados terribles de Altria hoy… se lleva a todo el sector abajo…

Volumenes en los USA -5% en el primer trimestre, teniendo en cuenta que el precio del petroleo se ha recuperado bastante rapido, pinta mal para el resto del año

De Citi:

1Q19 First Thoughts: –14% cigarette shipments result in top- and bottom-line misses; underlying vol decline was -7%

• Citi’s Take — Adjusted EPS (90¢) was below consensus (92¢) and Citi (93¢), driven by exceptionally weak cigarette volumes, which were partly due to shipping effects and partly due to worse-than-expected underlying demand. Sales missed consensus by 4%. On an underlying basis, industry volumes were -5%, despite favorable gas prices and easy comps. MO’s cigarette share was down 70bps YoY (but flat sequentially) and as a result MO’s underlying volumes were -7%, which is worse than we had expected (-6%). Shipment effects, which are extremely hard to predict quarter-to-quarter, took a further 7 percentage points off the volumes, whereas we had had forecasted -3 percentage points. Pricing was +7% in Smokeables. Our detailed variance tables are shown on page 2

• EPS guidance was left unchanged, but the volume outlook is trimmed — MO maintained its 2019 EPS guidance range ($4.15 to $4.27) which isn’t a surprise, as its pricing remains very strong and part of today’s miss is due to shipment effects. (We model $4.19, in line with consensus.) MO moved its guidance for industry volumes to -4% to -5%, from -3.5% to -5%, reflecting the recent rise in gas prices. We think there is a good chance industry volumes could turn out to be worse.

• As expected there was no detail on Juul’s performance in 1Q — It would have been a pleasant surprise if MO had given some details about Juul’s performance. However we expect MO to reveal some details about e-vapor trends in the call.

• Implications — We think investors should focus on the underlying volumes of -7%, not the shipments of -14%. Nonetheless this is a very weak number. Furthermore we see no reason to expect demand for cigarettes to improve in the coming quarters: we believe Juul is expecting its volumes to accelerate in 2H and MO’s $575MM cost cutting program will likely impact its market share. In addition the gas price is now unfavorable. If we are right, and volumes stay weak, we think this will hit MO’s multiple. Bulls will highlight the unchanged EPS guidance, the strong pricing, and the margin growth of 340bps, but we retain our Sell rating.

• In Smokeable, net sales fell –7% and adjusted EBIT fell -0.2% — Given the weak sales, we think it is quite impressive that adjusted operating income was almost flat, implying margins (adjusted EBIT/ net sales) rose 360bps to 53.3%, reflecting the cost saves. As we say this is impressive, and it shows MO’s strategy of emphasizing profit growth is working, but if volumes keep on falling at 7%, we doubt it is sustainable.

• In Smokeless, sales rose 3%, and EBIT rose 8% — Underlying volumes fell -1%, in line with recent trends. Pricing was strong, and the margin rose 310 bps to 72%.

Aun no he tenido tiempo de mirarlos con calma pero a primera vista parecen un poco lo esperado:

Cigarrillos desplomándose fuertemente (que es el plan): ojo que hay ajustes fuertes de inventarios posiblemente porque se están preparando para distribuir otros productos (con PM al menos ocurrió eso).

Nuevas inversiones fuertes que todavía no aportan: juul y la maría.

Nueva deuda que traerá sus costes financieros precisamente por lo anterior.

Salida del negocio de los vapeadores por el acuerdo con Juul.

Gastos al alza para lanzar el Iqos en USA.

Problemas de deuda en BUD que se han traducido en recorte del dividendo que recibe MO.

Y qué con todo eso den un guidance en EPS positivo para el año a mi me parece casi un milagro. Lo que haga el mercado pues ya… cualquiera sabe.

Aquí hay que ser precavido ya que los ajustes en estas primeras fases, en las que se está cambiando el modelo de distribución, serán brutales pero… tal vez pueda explicar parte de la caída en los cigarrillos (no toda).

Curiosamente los más interesante para MO será lo que ocurra en el mercado internacional y como de la noche a la mañana podría (o no) volver a convertirse en una multinacional.

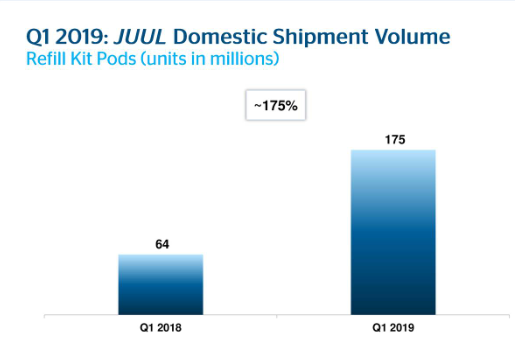

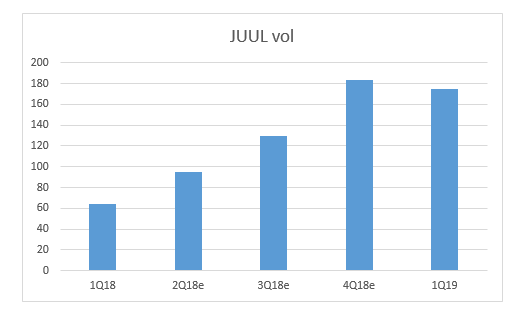

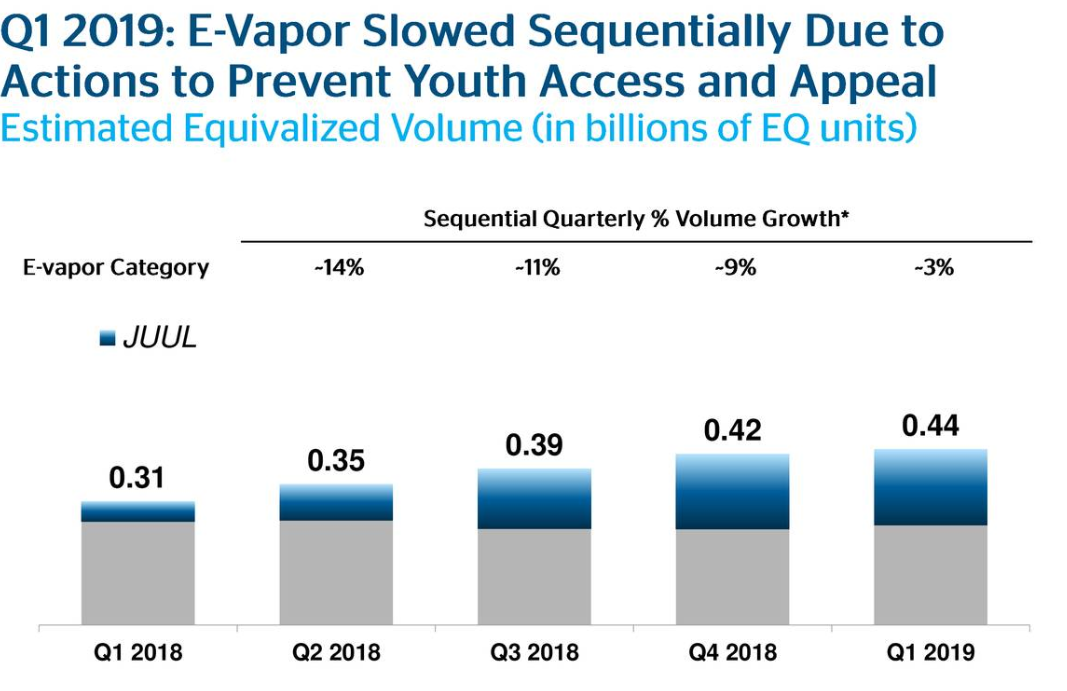

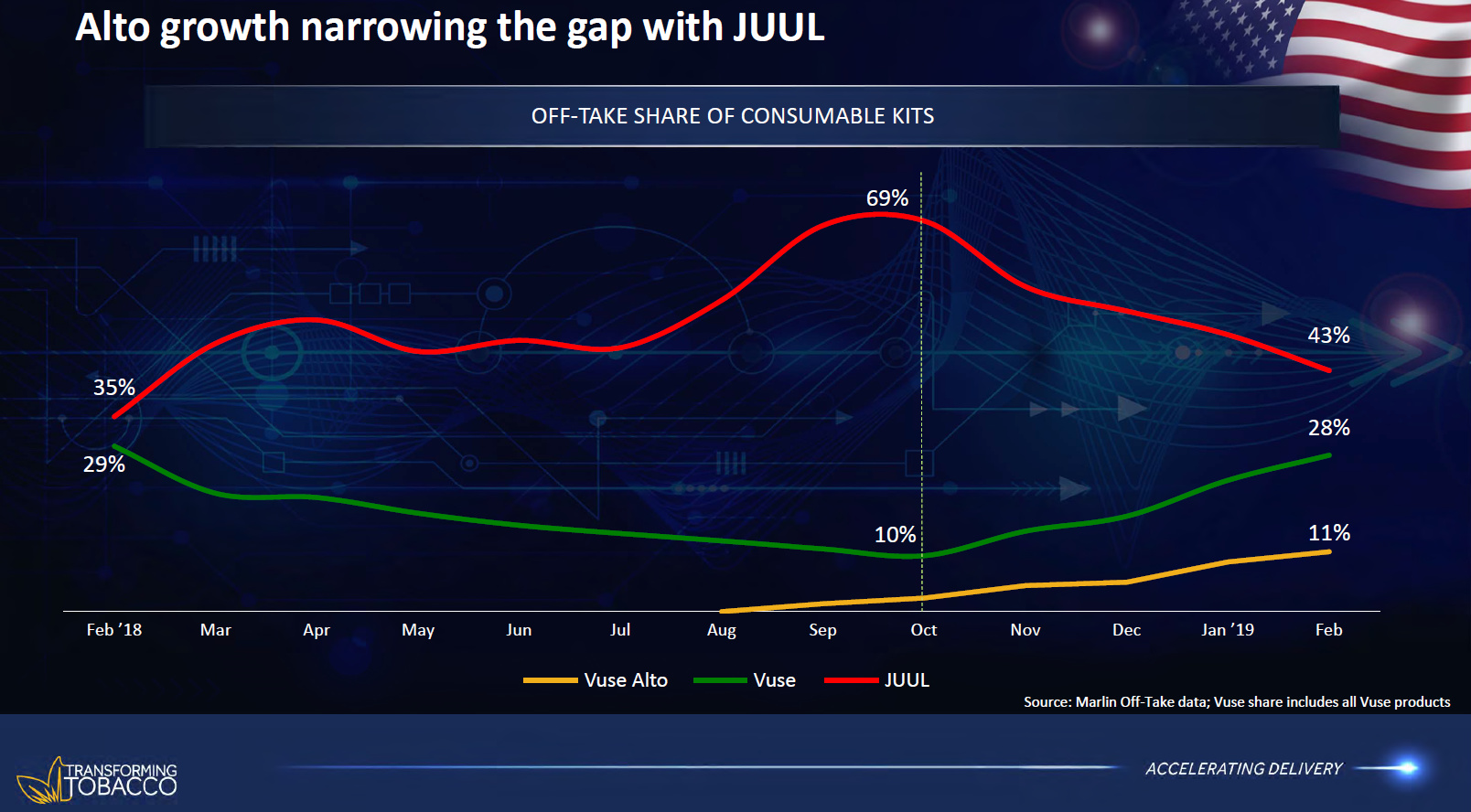

Mira que son selectivos con los datos… nos dan el Q1 de 2019 frente al Q1 de 2018… que curioso que nada sobre el Q4 de 2018? por que sera? Primer trimestre que JUUL no crece de la historia, tal vez?

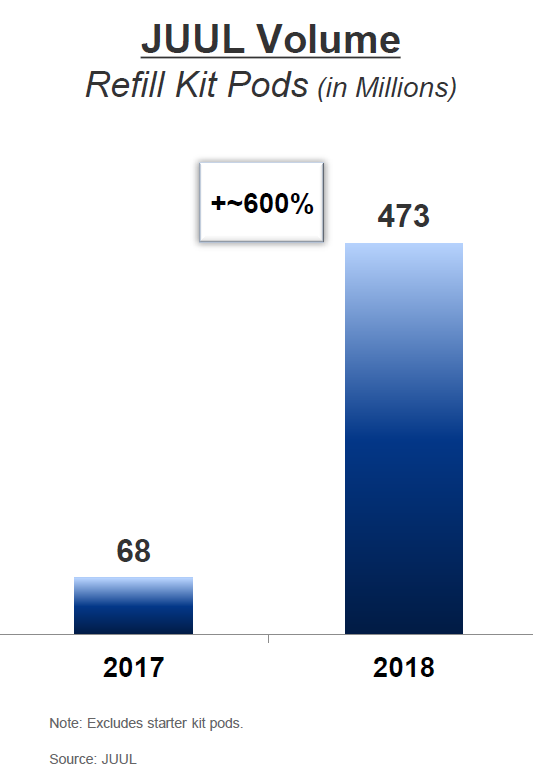

Tenemos la cifra de 2018 de shipments que es 473m, si el primer trimestre fue 64m y el tema fue creciendo en Q2-Q4, podemos imaginar que Q4 fue proximo (o superior) a 200m… asi que ya tenemos a JUUL decreciendo tambien en los USA (obviamente hay razones para esto, como que han tenido que dejar de vender ciertos sabores, pero aun asi…)

Teniendo en cuenta que se ha eliminado buena parte de la gama y que la cuota de mercado (si Altria no miente) ha aumentado, me parece maravilloso. De todas formas con estos datos hay que ser cauto porque yo creo que van a variar bastante.

El auge del vapeo me recuerda al de las bebidas energéticas.

Son dos productos con cientos de opciones. Hay vapeadores que echan más humo o menos humo, gran variedad de sabores, nicotina, sin liquido o con liquido…

No me extraña que sean productos tan atractivos para los jóvenes. Pueden construir una identidad propia alrededor de su vapeador y bebida energética favorita.

En mi opinión creo que este mercado nunca llegará a ser dominado en su totalidad por las tabacaleras de la misma forma que Red Bull y Monster no dominan en su totalidad el mercado de las bebidas energéticas tras 30 años. Cada vez la tarta se irá ampliando en todo el mundo a medida que crezca el número de vapeadores.

Hoy en día las tabacaleras donde ganan más dinero es con el tabaco calentado pero el mercado con mayor potencial de crecimiento se encuentra en el vapeo. Estamos en el inicio de un mercado que puede convertirse en un elefante en las próximas décadas.

Cada hora se publican decenas de imágenes en Instagram con un vapeador o una bebida energética en la mano. Son productos de consumo que están lejos de ser modas pasajeras. Cada vez más gente de treinta o cuarenta años se convierte en consumidor de estos productos.

Cuando se crea un gran producto como los videojuegos, en un comienzo los primeros en adoptarlos son los niños y los adolescentes. A esa edad pienso que se tiene la mente más abierta para probar cosas nuevas y para experimentar. Esos niños y adolescentes crecen y bastantes de ellos siguen conservando esos hábitos de consumo, trasmitiendolos también a sus hijos.

Muy buena visión, para mi nada distorsionada(en pocos años lo veremos, la gente siempre ha necesitado de estímulos desde la prehistoria), me recuerdo eso de “no es el ciervo el que atraviesa la carretera, es la carretera la que atraviesa el bosque”.