El gobierno británico va a ofrecer vapeadores a un millón de fumadores para reducir su número:

7 Me gusta

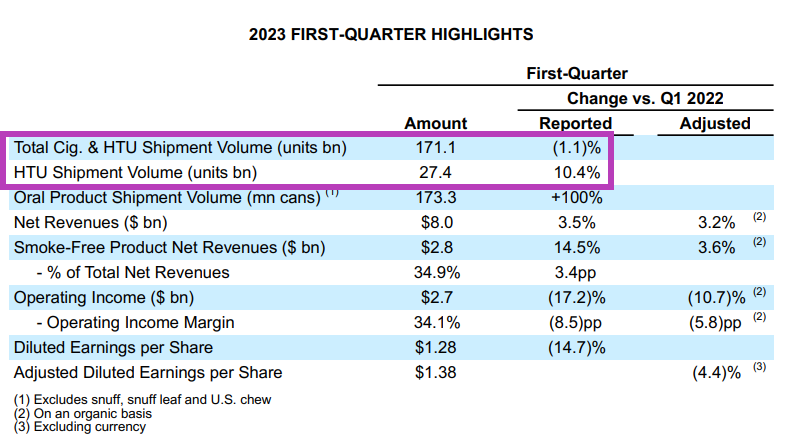

Tenemos ya a Felipe mostrándonos su primer informe comparativo contra 2022 añadiendo a SWMA:

Me ha sorprendido mucho lo de los volúmenes:

Este trimestre los inventarios han pegado buen leñazo.

Creo que Altria va a tener en volúmenes una caída bastante alta.

Vaya robo que nos hizo @Fernando

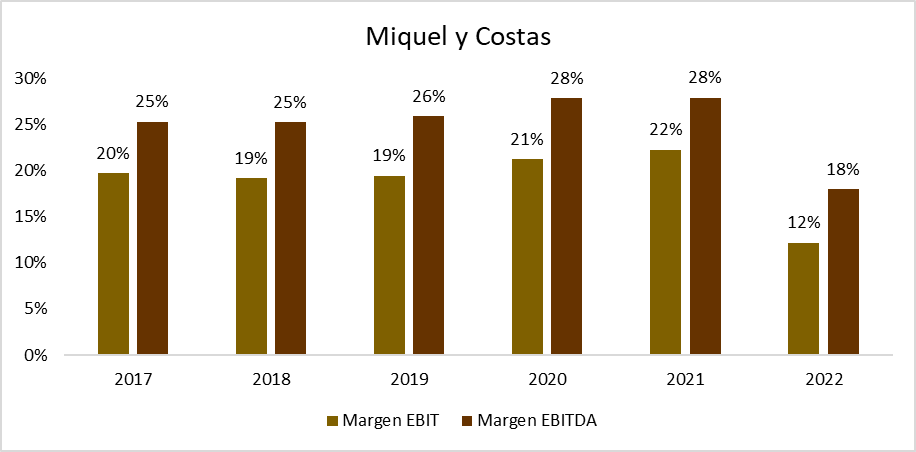

Ahora que estoy viendo que están afectándoles un poco más la inflación, es posible que finalmente los proveedores (Miquel y Costas y compañía), hayan conseguido trasladar bien las subidas y veamos resultados bien majos en ellos.

Se viene trade!

Poca broma lo que pueden crecer aquí:

16 Me gusta

Hoy Felipe bajando con ganas …

3 Me gusta

Yo acabo de añadir, así que por mí no es ![]()

![]()

7 Me gusta

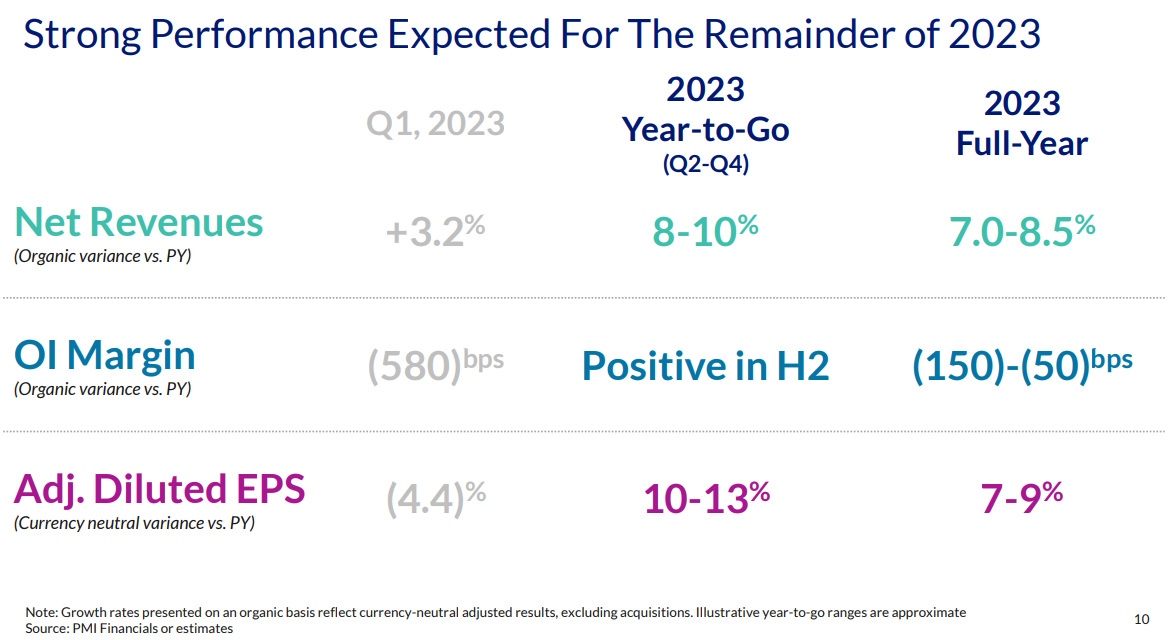

La verdad es que IQOS sigue yendo muy bien, que creo es lo importante.

Queda pendiente el tema de la reforma fiscal en la UE, parece que los asuntos de palacio van por ahora despacio, desde la propuesta de la Comisión (si sale adelante tal cual en el Parlamento tal afectará al granero de crecimiento de beneficios de PM que es Europa, y al chollo que es tener el tabaco calentado tan bonificado fiscalmente). Pero bueno a saber, por ahora mientras pase y no pase hacen bien en ir devolviendo deuda (en BAT creo recordar que señalaban que el resultado era por ahora incierto, supongo que por la posible ‘rebelión’ de algún Estado miembro que no vote a favor).

Interesante el dato que compartían de la cuota de IQOS en España, del 2.1 %, y del 4.8 % en Madrid, a ver si poco a poco despega la cosa. A ver los resultados de Logista, que son el 5 de mayo.

14 Me gusta

Tampoco hay margen para mucho más, ¿no? creo que el payout del dividendo en función del FCF que generen va a estar rondando el 90%.

6 Me gusta

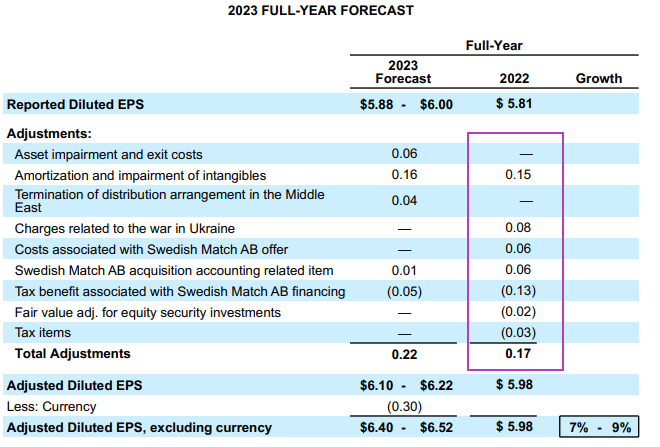

Sí (yo de hecho comparto la tesis de PM), aunque ojo, 8% “ajustados”, que está muy bien, pero si vamos a los números ajustados PM lleva unos cuantos años creciendo el EPS cerca de doble dígito. Pero si vemos los números “reales” el EPS en 2012 fue 5,17 dólares por acción, y en 2022 5,81 dólares por acción y el guidance para 2023 es entre 5,88 y 6.

Por supuesto, eso puede cambiar radicalmente en sentido contrario por la divisa, pero habrá que ver cómo de probable es eso o no.

7 Me gusta

Yo me he pegado una buena calentada también, llevaba tiempo buscando una buena escusa para entrar…

4 Me gusta

El detalle de los ajustados me parecen apuntes contables que no son salidas de caja y “one offs”

Los guidances suelen ser ajustados vs ajustados, por lo que en teoría, el 8% debería de estar por ahí.

8 Me gusta

Sí, lo que quiero decir es que PM siempre tiene muchas diferencias entre los reportados y ajustados (más allá del asunto de la divisa, y que solo este año ya es nada menos que 0,3 por acción). Vamos, que en los resultados ya ajustados, pero considerando la divisa, va a ganar un 3% más en vez de un 8%.

Podemos verlo sino con el FCF, en 2010, 2011 y 2012 ya generaba alrededor de 10.000 millones de CFO con 1B de Capex, y el guidance para 2023 es de entre 10.000 y 11.000 millones de CFO con 1,3B de Capex.

7 Me gusta

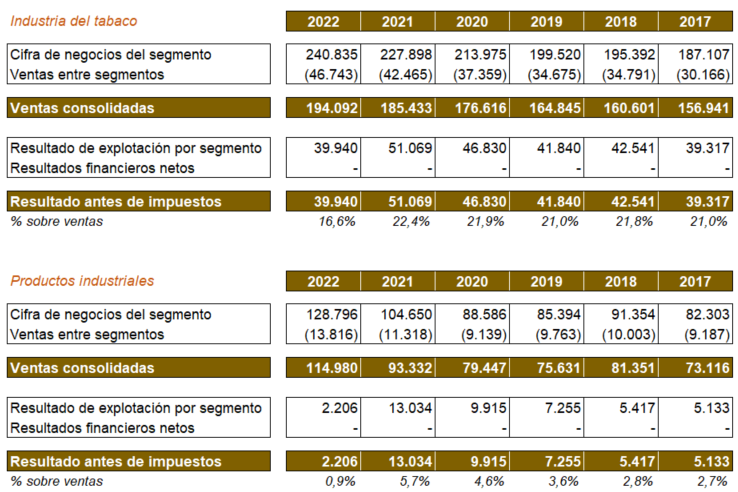

Ya están las cuentas anuales de Miquel y Costas.

Aquí una tablita por divisiones para que vean las inflaciones e historias varias cómo han afectado:

Si se mantienen las ventas y el margen vuelve a sus históricos, ![]()

“To the moon” decían los de la burbuja .com del 2020, ¿no?

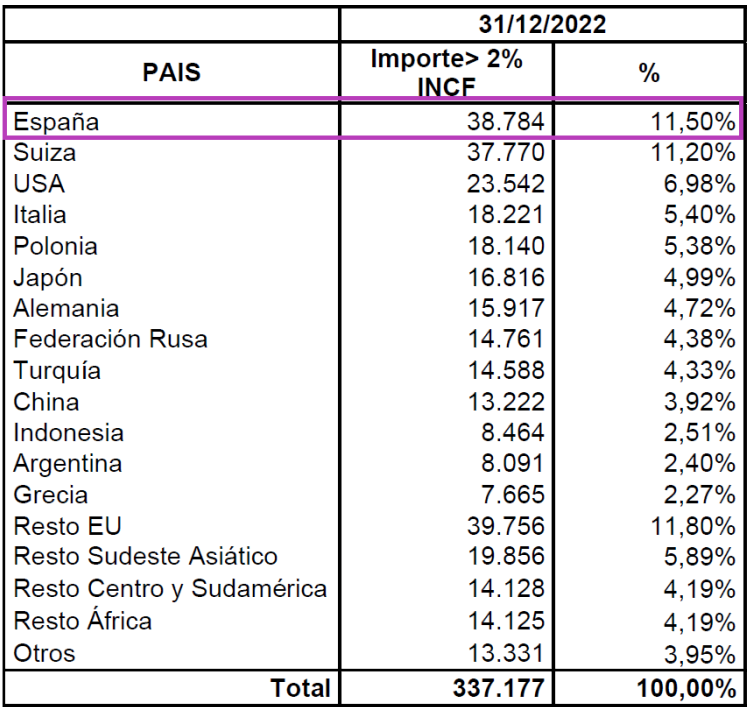

11% de ventas en España y la gente la considera una empresa “española”.

19 Me gusta

Me refiero a que si la reforma es tan bruta como parece, te puede caer el consumo mucho en la parte de cigarrillos tradicional (aunque se recuperaría con la subida obligatoria de PVP), y en la parte de tabaco calentado, que debe pesar lo suyo, o igualas la subida fiscal o te dejas la mitad del beneficio que genera IQOS en Europa por el camino. Y de pasar esto, pues se hace en el mejor de los casos más complicado desapalancarte al ritmo deseado (a unas malas son negocios que siempre tienen el comodín de reducir el dividendo, pero siempre resulta traumático y me da que tenderá a ser el ultimísimo recurso).

En el caso de Logista en la parte de cigarrillo tradicional lo que perjudicara a España e Italia podría verse en parte compensado por el consumo que recuperaría previsiblemente Francia (se le va un pico en venta transfronteriza, que pasaría a no ser tan atractiva). Y en la parte de tabaco calentado le afectaría por Italia y Portugal, pero en Francia y España ya sabemos que a día de hoy pesa muy poco.

Creo recordar que ya lo mencionó algún analista como riesgo, pero como van pasando los meses sin novedades parece como si el riesgo no estuviera ahí, y ciertamente es algo pendiente (echen un ojo a la evolución de los beneficios operativos de PM por regiones, cómo estaría la empresa sin el empuje de la UE).

Ojalá no se dé tal reforma, ya veremos.

9 Me gusta

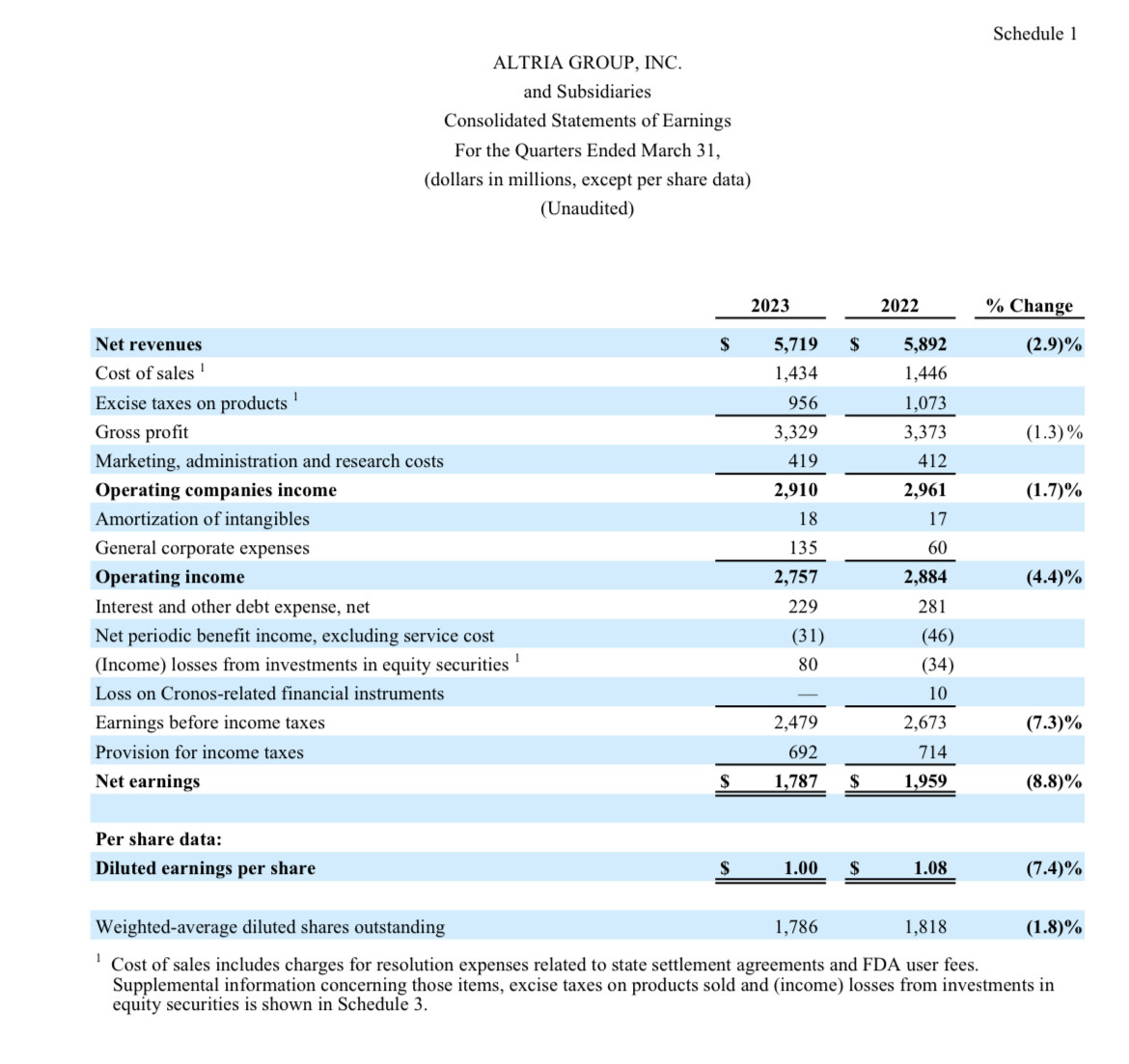

Buen leñazo Altria

Sigue afirmando guidance (EPS), pero no ha sido un trimestre demasiado buen.

Como no se ponga las pilas con el free smoke la van a comer la terreno rápido.

13 Me gusta

Habrá que mirar si hay algún ajuste por movimiento de inventarios pero la verdad es que pinta bien fea la cosa y aún queda competencia por entrar.

4 Me gusta

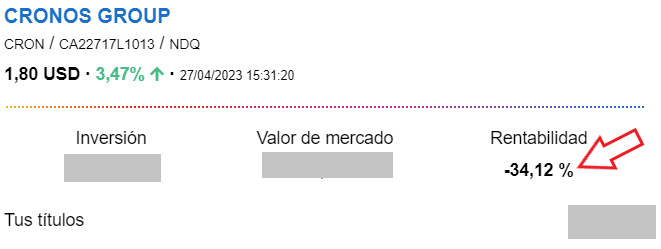

¿Se irá a 0?

Caja aún tiene para sobrevivir bastante ![]()

Al menos palmamos juntos ![]()

4 Me gusta

Pero MO no era la madre y PM la hija obediente??? Esto de invertir no es nada fácil ![]() salvo que te indexes:wink:

salvo que te indexes:wink:

5 Me gusta

Por eso hay que hacer mucho hincapié en que hay que analizar bien e ir siguiendo las compañías que se tienen en cartera, porque puede cambiar rápido el panorama.

Últimamente como comentó @jvas están proliferando los “inversores por dividendos”, como ya salieron los “inversores de crecimiento”, que se piensan que con comprar y quedarse ahí toda la vida es suficiente.

No vale con mirar un ratio o un kpi y listo; hay que ir siguiendo las empresas, viendo publicaciones de resultados, mirando competidoras y preguntándose por qué el mercado valora así una empresa y qué hay detrás de una valoración.

Por último, ser consciente del precio que estás pagando.

El inversor en acciones individuales debería de tener todo esto en cuenta y no un simple criterio de:

Pay out alto y en el pasado ha pagado cada año más (por ejemplo), como los del 2020 que invertían en empresas porque la gráfica de la cotización había ido to the moon.

13 Me gusta