Vaya pelota de deuda legal está acumulando Juul… a los acuerdos para quitarse los pleitos de los estados ahora se sumarían los de particulares, ayuntamientos etc.

Me estaba acordando de cuando en el 3T de 2020 “tiraron” desde Bestinver Logista a 14-15 € por acción, por aquello de no cuadrarles con su nueva política de ESG (ahora en 23,4 más 2,85 en divis). De lo que el resto de fondos patrios y algunos por aquí nos pudimos aprovechar (recuerdo la de vueltas que le daba durante el 3T a por qué tanta caída, cuando en el 1S 2020 lo único que se había visto afectado era el negocio ex tabaco de la compañía, que tampoco pesaba mucho… y luego me quedé muy tranquilo cuando leí en las cartas de Bestinver que eran estos señores vendiendo tabaco y petróleo por, pensé en su momento, marketing). Fue la época en la que incluso aprovechó Magallanes para incorporar Miquel y Costas al Microcaps.

No me pareció nada value la jugada en su planteamiento inicial, aunque por supuesto perfectamente legítima.

P.D.: fue una época en la que había otras tantas empresas bien baratas e igual con los cambios les fue igualmente bien, pero de primeras vaya jugada.

Dudo que fuera únicamente esta la razón. Aunque de cara a “vender” la decisión, había a quien podía sonarle bien.

Al final es como el que vende posiciones en China por riesgo regulatorio. Ese riesgo ya estaba cuando se entró. Lo que pasa es que hay riesgos que no siempre se ponderan igual y tampoco es lo mismo cuando otros factores van muy a favor que cuando se cree que hay otros factores que van en contra.

Igualmente hay decisiones que igual tienen más sentido si se miran en el global de la cartera. Se venden unas cosas para comprar o añadir en otras. En dos carteras distintas, pueden ser decisiones con matices muy distintos, tanto el comprar como el mantener o vender.

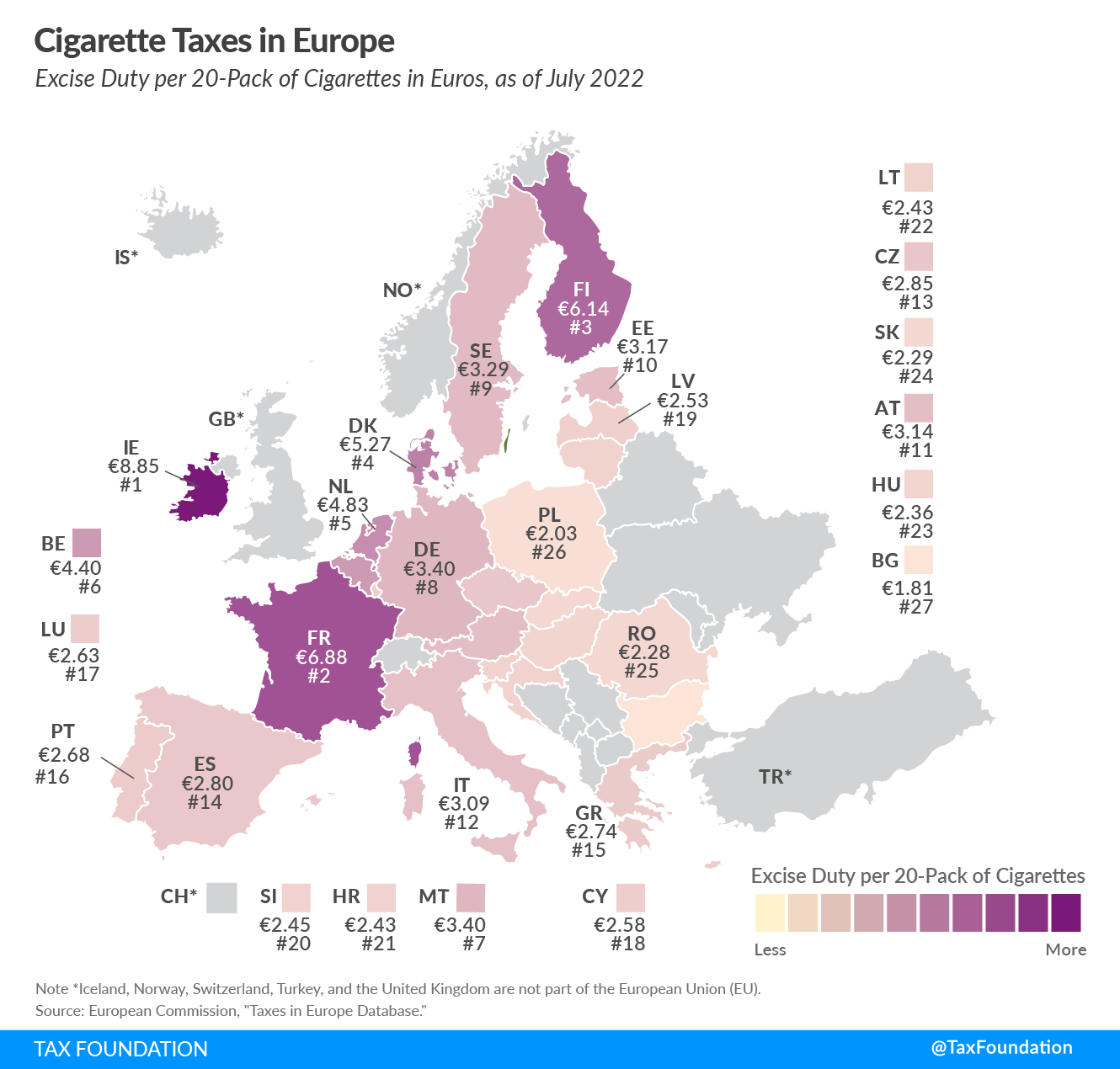

Si finalmente se obliga por la UE a subir el excise tax a un mínimo de 3,6 €, echen un ojo a lo que deberían subir los precios de las cajetillas (algunos de los países afectados ya estarían con la inflación como para encima sumarles un 50 % al PVP del tabaco…).

En España me consta que en la segunda mitad de año han subido el PVP algunas marcas importantes, querrán también evitar que de suceder se dé de golpe.

Me recuerda esto un poco al tema del SMI en España, que sea igual para todas las regiones. Como si costase lo mismo vivir en Madrid que en Jerez de la Frontera, o se cobrase igual a los clientes en una u otra ciudad.

Como era lógico, Altria renuncia a su derecho de comprar otro 10% por ese dineral.

Veremos a ver si lo compra ahora a precio de mercado o se conforma con tener esa participación…

Les voy a poner los bonos de Felipe suscritos en 2020 y 2022, en dólares, a ver qué opinan:

750 M $, de 1 mayo 2020 a 1 mayo 2023, cupón 1.125 %.

750 M $, de 1 mayo 2020 a 1 mayo 2025, cupón 1.5 %.

750 M $, de 2 noviembre 2020 a 1 mayo 2026, cupón 0.875 %.

750 M $, de 1 mayo 2020 a 1 mayo 2030, cupón 2.1 %.

750 M $, de 2 noviembre 2020 a 1 noviembre 2030, cupón 1.75 %.

1.000 M $, de 17 noviembre 2022 a 15 noviembre 2024, cupón 5.125 %.

750 M $, de 17 noviembre 2022 a 17 noviembre 2025, cupón 5 %.

1.500 M $, de 17 noviembre 2022 a 17 noviembre 2027, cupón 5.125 %.

1.250 M $, de 17 noviembre 2022 a 17 noviembre 2029, cupón 5.625 %.

1.500 M $, de 17 noviembre 2022 a 17 noviembre 2032, cupón 5.75 %.

Mix de deudor “forzoso”, con la OPA a Swedish, más empeoramiento de los tipos en el mercado de bonos, ¿no? no es poca cosa multiplicar el cupón por 3-5 veces ![]()

Ya los de Altria y BAT no sé cómo andarán…

Yo diría que es generalizado y no puede ser de otro modo:

A mí ahora mismo tal y como está el patio por US (se lo dice uno que está ahora negociando financiaciones por allí), esos bonos son un regalo.

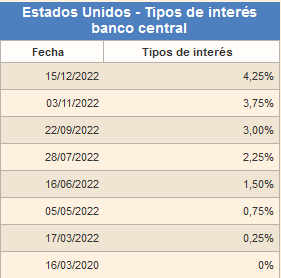

Hace algún tiempo comentamos sobre si era más o menos riesgo tener bonos de una empresa muy buena a muy bajo interés o tener bonos del gobieron a intereses parecidos.

Creo importante recordar que uno no puede analizar la evolución de los intereses de los bonos de las empresas y los riesgos que suponen, simplemente mirando la evolución de la empresa sino que están muy condicionados por los intereses de los bonos del gobierno.

Vamos que aunque el modelo tenga sus limitaciones, hay que recordar que los intereses de los bonos de la empresa serán, los intereses de los bonos del gobierno más una prima de riesgo (que en algunos casos será casi inexistente y en otros puede ser significativamente más alta).

El que compra bonos de la empresa x , también está implícitamente, asumiendo riesgo sobre la evolución de los bonos de los gobiernos (al menos de los de peso).

En teoría para mediados del pasado diciembre se iba a publicar el contenido propuesto por la Comisión Europea para con la reforma de la Directiva de Fiscalidad de productos con nicotina, pero por ahora parece que nada (mejor ![]() ).

).

Informe cuantitativo de Logista en Morningstar:

https://www.bolsasymercados.es/bme-exchange/docs/MorningStar/MorningStar_ES0105027009.pdf?vFteKw!!

Aquí el de Miquel y Costas:

https://www.bolsasymercados.es/bme-exchange/docs/MorningStar/MorningStar_ES0164180012.pdf?u1teKw!!

Si no he entendido yo mal, Juul ha llegado a los acuerdos que conocemos con buena parte de sus demandantes, pero no ha compartido el contenido de su último gran acuerdo con Altria, compañía que a su vez había sido demandada en algunos de los juicios en los que Juul ya ha llegado a un pacto económico con los demandantes. Vamos, que aunque Juul ya haya asumido su responsabilidad por X kilos por esos pleitos, puede acabar afectando a Altria por una cuantía de Y.

Vaya lío tienen montado.

Los insiders de Cronos están cargando:

Ahora que Altria ha renunciado a su derecho de comprar otro 10%, ¿se preparará para ir a comprar a mercado?

Ya sabe, Camacho113, que de números no tengo ni idea.

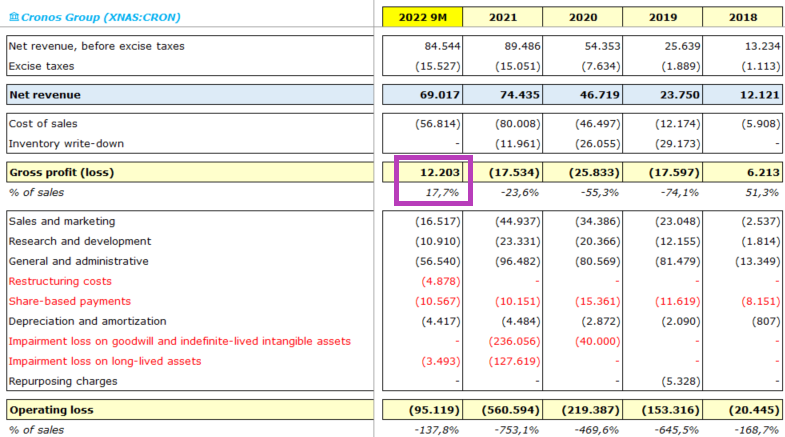

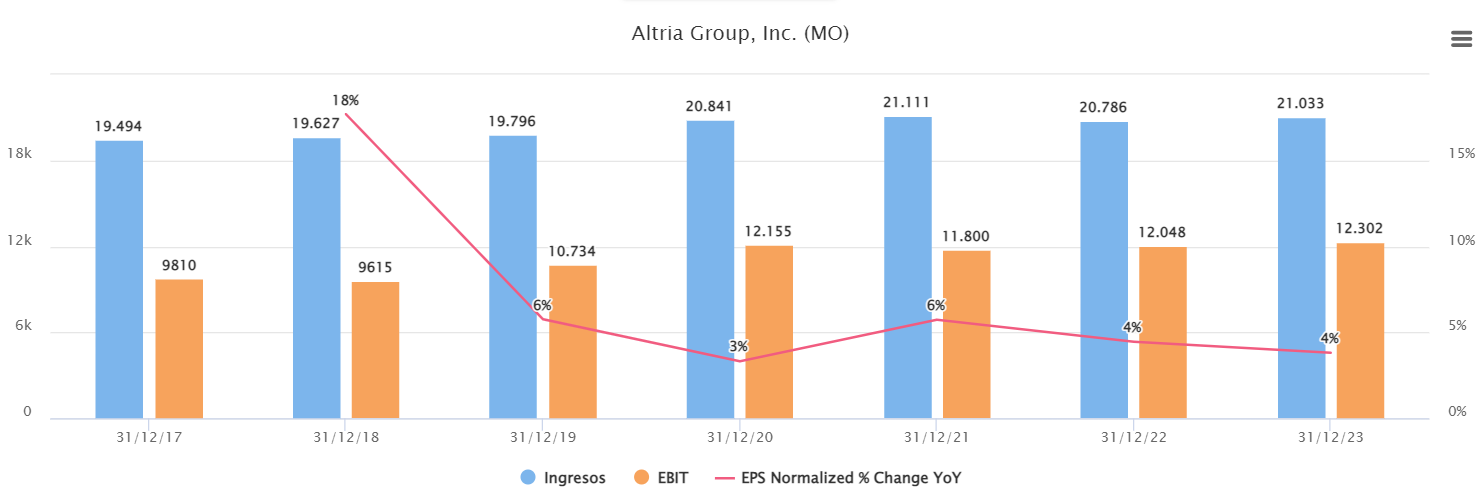

He dado un rápido vistazo a los números que publica Yahoo y, entre Ud. y yo, pocas veces he visto tanta rayita negativa tras unos números, especialmente en aquellos que considero relevantes. Algunos han mejorado, es un decir, sigue la misma rayita negativa, pero por menor importe, de lo que deduzco lo anterior, van “mejorando”. Eso sí, la única bajada favorable ha sido la del PER, ha bajado desde “to the moon” a solo 65, a estos de Yahoo también les gusta la guasa.

Algo deben saber esos tipos “insiders” que no se yo. De momento, esos castañazos en las cotizaciones ni yo las he sufrido y eso que en materia de caídas se mucho, la Catedra la saqué destrozando al resto de opositores y, créame, eran muchos, nunca he visto a tantos tipos preparar unas oposiciones con tanto fervor y perseverancia, casi me desbancan, nunca mejor dicho, este es asunto de pasta.

No es crítica, de esas empresas con rayitas llevo unas cuantas, pero supongo que los “insiders” tendrán una información muy “insider”, es como me sucede a mi cuando pruebo sus productos, amplio mi espectro inversor, si, ese es el concepto.

Le estaba leyendo sin pensar de primeras que fuera todo broma, y ya estaba corriendo a ver cómo se las había apañado para por fin generar beneficios (como tiene tanta caja neta, de ser beneficios digamos no extraordinarios cambiaría mucho la película ![]() ).

).