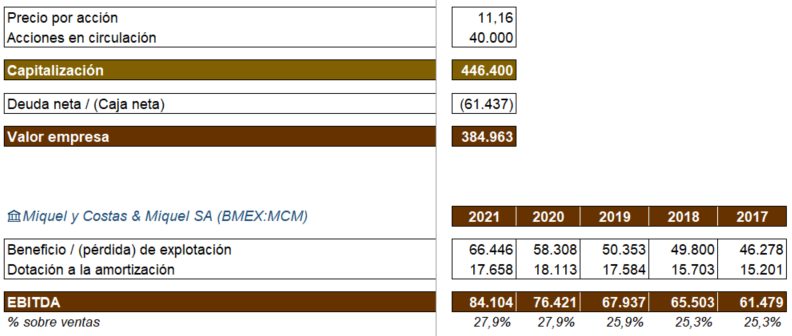

Para profundizar casi mejor esta, aunque está en inglés:

Tiene también de la industria, Altria y PM.

Para profundizar casi mejor esta, aunque está en inglés:

Tiene también de la industria, Altria y PM.

Sí, esa sí es muy buena.

Como hater de fondos activistas y similares diría que están buscando lo de siempre: una prima rápida y a otra cosa. Como dice veremos pronto si PM cede o qué pasa ![]()

Creo que todas engañan mucho con las cuotas de mercado. Si sumamos las cuotas que dice cada una por separado igual nos da un 180% ![]() . Y luego está el tema de que se calculan muchas cosas sobre inventarios que tienen unos movimientos que fluctúan bastante.

. Y luego está el tema de que se calculan muchas cosas sobre inventarios que tienen unos movimientos que fluctúan bastante.

Es bien interesante este tema porque explica, en buena medida, el que a empresas como MO les puede llegar incluso a beneficiar una caída de volúmenes.

Si me permite la broma: para eso están las puertas giratorias que no son un fenómeno puramente español como podría parecer ![]()

Lean el hilo completo:

Releyendo Going Down Tobacco Road me acordaba de la comparativa de dividendos entre PM y MO, y sobre si el que se suban mucho los dividendos o la RPD es tan clave (yo creo que es simplista y peligroso mirar solo estos parámetros). Cambien dividendos (salida de caja) por devolver deuda y pagar intereses (salida de caja) en este fragmento:

“Pero todos los esfuerzos de RJR Tobacco para unirse y luchar contra Philip Morris de manera efectiva quedaron cortos. Philip Morris tuvo una oportunidad de oro. Si bien el efectivo de la división de Tabaco [de Reynols] se destinó a pagar bonos basura, el gran rival reinvirtió sus ganancias en el negocio. Reforzó su fuerza de ventas, pegó al Marlboro Man en más vallas publicitarias y se acercó a los mayoristas con incentivos. Para 1991, Philip Morris había aumentado su liderazgo en cuota de mercado en cinco puntos impresionantes en solo tres años, al 43 por ciento frente al 28 por ciento de RJR. Philip Morris atormentó a RJR sin piedad”.

Sin duda Reynols mandaba durante estos años todos los beneficios que podía en forma de dividendos a la matriz para que esta devolviera deuda, y Philip Morris tendría un pay-out bajito o cuanto menos menor, pero la asignación de capital de Reynols fue muy mala; no les quedaba otra porque KKR se había apalancado al 13 - 15 % de interés para comprarla, y pagando además caro, pero operativamente fue una década perdida y un chollo para Philip Morris esta obsesión sobrevenida por repartir tantísimos dividendos.

Si, aunque ahí lo que ocurre también es que, como pasó con muchas otras, KKR hizo el clásico LBO y generó tanta deuda que hubo que destinar una cantidad indecente de recursos a ir devolviendo.

Sin embargo, cuando yo leí ese libro, la conclusión que me quedó fue en parte la contraria: RJR destinó ingentes cantidades de dinero durante su historia en intentar diversificar su negocio por miedo a que el de tabaco se agotase, siempre en negocios mucho peores (hasta incluso alguna empresa naviera, si no recuerdo mal). Para sus accionistas sin duda hubiera sido mucho mejor que todo ese dinero hubiese ido a sus bolsillos en forma de dividendos que en todas aquellas aventuras empresariales que, mayoritariamente, fueron mucho peores y bastante mediocres en general.

Claro, para reinvertir los beneficios en navieras mejor que nos den dividendo (es increíble cómo gente supuestamente bien preparada compraba negocios cíclicos sin importarle demasiado el ciclo -en PM/MO por cierto diversificaron pero generalmente en negocios estables-) . Al final en esa etapa los directivos de muchas tabaqueras tenían miedo a la prohibición del tabaco, o en el caso de Reynols a una OPA, que les hiciese perder su puesto de trabajo, y vieron el endeudar las compañías y diversificarlas como medio para asegurar que eso no pasase (para un private equity ya sabemos que es mucho más atractivo comprar una compañía no endeudada para poder apalancarla, ya que con una muy apalancada es difícil que den los números si se aspiran a rentabilidades muy altas). En otras palabras, el dinero de los accionistas o su coste de oportunidad pagó el seguro de mantenimiento del puesto de trabajo de los directivos.

Si nos podemos prácticos, en la dupla PM y MO, si nos diesen a elegir como directivos alineados con los accionistas (siendo dueños también por ejemplo) qué preferiríamos, ¿dedicar los próximos 16 billions a dividendos, o dedicarlos a comprar Swedish Match?, ¿dentro de 10 años qué habrá rentado más, ese dinero en manos de los accionistas, o en la compañía nórdica? Tiene su truco porque buena parte lo financia PM con deuda, pero a efectos del ejemplo yo lo tengo muy claro, me quedaría con la adquisición.

Y me dirá que nada es seguro y que igual luego la compañía no justifica lo pagado por ella etc etc., pero es aplicable también a lo que hagamos nosotros los accionistas al reinvertir esos dividendos, en el caso de elegir esa alternativa.

Del libro por cierto uno puede sacar también una conclusión interesante, de la que muchos gestores creo intentan sacar partido, y es que cuando un negocio “de calidad” y/o invertible, acompaña a otro “de baja calidad” y/o no invertible para buena parte del mercado, es el múltiplo de este último el que suele predominar (y el conjunto quedar barato en una suma de partes). El tema claro, es si pensamos si a futuro la probabilidad de que la directiva de la empresa en cuestión aflore valor es alta o no, porque sino nada impide que la situación se mantenga mucho tiempo (tabaqueras más consumo defensivo, promotoras más REITs, automovilísticas tradicionales más marcas de vehículos de lujo, etc.).

Lo que ocurre es que realmente este sector tiene necesidades tan bajas de capex, tan pocas oportunidades inorgánicas y tanta rentabilidad, que repartir casi todo en dividendos en compatible con lo demás.

A modo de ejemplo, PM ha tenido los últimos años un payout mayor que BATS o MO, mientras desarrollaba IQOS.

Otro ejemplo, es que MO se gastó más en JUUL y BATS mucho más en lo que le quedaba de RAI, que PM en IQOS.

Es decir, a mí la compra de SWMA me parecería un acierto si PM pudiera hacerla. Lo que ocurre es que, si no pudiera, no hay “otras SWMA” en el mercado

Bueno, pero el desarrollo de IQOS yo lo veo como flujos de efectivo dedicados no a mantenimiento del negocio sino a inversión, aunque pasen como I+D o lo que sea en Pérdidas y Ganancias. Es decir, que aunque normalmente utilizamos para el pay-out los beneficios, quizás a efectos prácticos deberíamos ajustar esos beneficios para comparar.

Al fin y al cabo todos coincidiríamos por poner un ejemplo en que la inversión en Juul antes de acometerse supuso el tomar la decisión acerca de si era mejor dedicarlo esencialmente a esto o a dividendos, igual que se tuvo que tomar esa decisión previamente a decidir que miles de millones iban a ir a IQOS. Una no pasa por Pérdidas y Ganancias y la otra sí, pero en esencia es lo mismo, solo cambia si desarrolla uno mismo el negocio o no.

Pero realmente para mí el matiz, es que estos negocios generan tanta caja que muchas veces el mayor peligro es la tentación de hacer tonterías con ella. Sólo hay que ver el ejemplo de BATS, que se puso por encima de 5 veces deuda neta / EBITDA, y en 4 años lo ha bajado por debajo de 3, mientras repartía el 65% del beneficio subiendo el dividendo cada año e invirtiendo en sus nuevos productos.

Al final, lo que ocurre es que devolver casi todo el dinero acaba siendo una obligación, porque no hay alternativas mejores de inversión.

5 veces Deuda Neta / EBITDA en un negocio de esos es como 2 veces en cualquier otro.

Básicamente por el ROCE y la recurrencia. Ese EBITDA es cash flow puro, no como en otras donde hay que meter mucho CapEx para mantener el negocio (véase Telefónica u otras del estilo).

Bueno, 5 veces es algo alto incluso para el sector (al fin y al cabo, a día de hoy sigue siendo la más endeudada de todas tras bajar a 3 veces). Pueden pagarlo, pero no es una situación ideal (por eso cancelaron las recompras hasta reducir deuda, igual que ha hecho ahora PM con la perspectiva de superar 3 veces DN/EBITDA) sobre todo porque lo normal no es financiarse cuasi-gratis como estos últimos año tampoco.

En cualquier caso, creo que la historia en el sector demuestra que muchas de las inversiones que se han acabado haciendo han salido rana. Un dividendo alto limita en gran medida el número de aventuras en las que el CEO de turno pueda intentar embarcarse, por eso creo que todas han acabado repartiendo la mayor parte del beneficio a los accionistas.

El problema que veo con las adquisiciones es que siempre las juzgamos a con posterioridad: una vez que ya sabemos si han salido bien/mal y así es muy fácil jajaja. Quiero decir que en cualquier sector (este está lejos de ser una excepción) hay ejemplos de adquisiciones tremendamente exitosas y otras que han sido un completo desastre. En mi opinión (y aunque obviamente no siempre se cumple) cuanto más grandes son, más difícil que salgan bien y más problemas acarrean. Antiguamente, la acción se solía despeñar cuando había una adquisición muy grande. Viendo lo de Adobe del otro día, igual el mercado está recuperando la cordura y volviendo a ello.

Al final reinvertir en el propio negocio, a tasas altas, siempre es lo mejor pero claro: no siempre se puede, no siempre las directivas son igual de competentes y no siempre la misma empresa es la que lo consigue. En la guerra PM (y MO) vs BATS (incluyendo todas las americanas que compró) dependiendo del periodo en el que miremos la que lo hizo mejor fue una u otra.

PM se centró en consumo pero también hizo inversiones enormes fuera de tabaco: algunas muy buenas, otras malas y otras que salieron bien de casualidad.

Como veo que le gustan las historias peculiares le animo (y a todos) a que busque la alegre historia de Loews corp: empezaron con hoteles y estudios de cine, compraron Lorillard para diversificar, la sacaron a bolsa al tiempo que eran condenados por extorsión y ahora tienen dentro de seguros a gaseoductos. Creo recordar que algún momento les dio por drillers.

Un punto bastante interesante (no solo en tabaco) es que muchas veces dependiendo de como uno actúe ante las distintas operaciones que van llegando (spin´s, dividendos extraordinarios, regalo de acciones y cosas por el estilo) la rentabilidad de dos inversores que empezaron invirtiendo en la misma empresa y al mismo precio, puede ser radicalmente distinta. Pero esto igual da para otro hilo ![]()

Pues ya lo sabe, cuando le apetezca, podremos disfrutar de sus magníficas ilustraciones de estas operaciones donde a veces se comete el error de generalizar en exceso. Este tipo de ejemplos vienen muy bien para aquello que hemos comentado muchas veces que se cree que los inversores invertidos en lo mismo, están en el mismo barco, cuando dependiendo de cuando entraron y cuando salieron o que hicieron con las distintas retribuciones de la empresa (vía dividendos o vía spins), la cosa puede ser muy distinta.

Lo de siempre, que a posteriori es fácil ver factores que han hecho que algo funcionara muy bien o muy mal, pero que son complicadísimos de ver a priori.

En estos casos no está de más si hay algún tipo de estadísiticas, ni que tengan también sus defectos, para al menos saber de donde se parte.

El tema de las adquisiciones creo que cambia notablemente la percepción de un sector. Mi sensación es que hay adquisiciones que, salgan peor o salgan peor, son necesarias para defender el foso defensivo de la empresa de turno. No sé hasta que punto, en según que caso, puede llegar a ser un error creer que el negocio principal ha funcionado muy bien y la adquisición de turno bastante mal, cuando lo segundo precisamente ha servido para limitar posible competencia futura.

En el sector tecnológico, por ejemplo, creo que el gasto importante en forma de adquisiciones, suele ser indicativo que igual el negocio realmente es mucho más intensivo en capital de lo que parece.

Totalmente de acuerdo con este sencillo comentario:

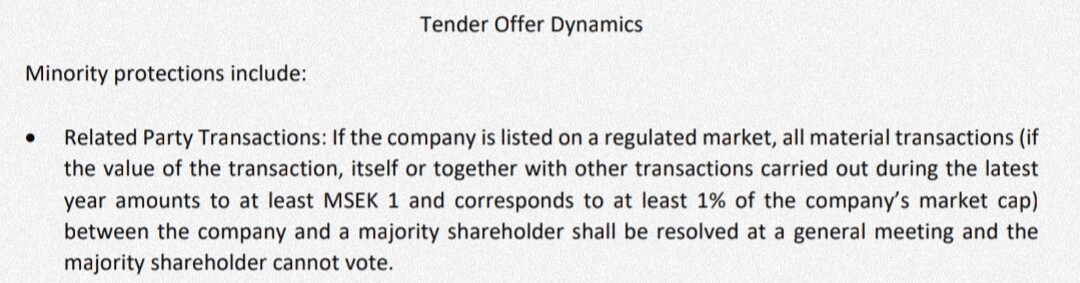

Bastante interesante a raíz de lo que se comentó de la posibilidad de que PM no consiguiera comprar SWMA entera y las operaciones vinculadas con la matriz.

Sabía que la legislación sueca protegía mucho a los minoritarios, pero no sabía que tanto.

Muchas veces no sé decirle si eso es bueno o malo, pero al menos, a uno le da tranquilidad estando en ese lado.

![]()