A los rentistas en euros sí, jeje. El dólar fuerte le hace mucho daño, y para intentar lo de SWMA (que no está claro si tendrá que subir el precio), lo lógico es que la subida sea baja.

4 Me gusta

SWMA.pdf (116,3 KB)

Aquí la nota del fondo Protean (0,3% del capital aprox de SWMA) explicando por qué no van a aceptar la oferta de PM y por qué están dispuestos a permanecer a largo plazo aún con PM como accionista mayoritario.

8 Me gusta

Otro año más leyendo que Philip Morris es mejor inversión que Altria, otro año más que sube el dividendo menos que Altria, además de un rendimiento inicial más bajo.

3 Me gusta

En la estrategia de asignación de capital de una compañía hay veces en las que hay que subir fuerte el dividendo, subirlo poco, bajarlo, eliminarlo… ser cerrado de mente con este lo único que hace es que cualitativamente se valore peor a la compañía por mal management (y aparte claro, lo que pierdan los accionistas por llevar un rumbo tan rígido).

8 Me gusta

Bueno, desde una perspectiva estrictamente de dividendos a corto y medio plazo (y a los precios actuales) no hay duda de que Altria es mejor opción, pero no todo el mundo busca eso en su inversión.

4 Me gusta

Se que Philip Morris es una gran empresa, pero ahora mismo hay varios factores de mucho peso que la hacen peor que Altria.

El primero es que Altria opera en un solo país y tiene su propia red de distribución, Philip Morris al operar en muchos delega la distribución y por ello tiene un margen de beneficio inferior.

El segundo factor es la poca exposición al dólar estadounidense que hace que sus beneficios dolarizados sean muy volátiles, y hasta ahora quitando 2021 la fortaleza del dólar le ha perjudicado mucho.

El tercer factor es que Altria tiene la capacidad de elevar precios que Philip Morris no tiene en ningún país a excepción de Japón.

Todo esto hace que Altria tenga un modelo de negocio mucho más eficiente y cada año pueda aumentar el dividendo más que Philip Morris.

De hecho la separación del negocio internacional se hizo para potenciar aún más la eficiencia del negocio en EEUU, y desde 2009 se ha visto la rentabilidad de una y otra.

6 Me gusta

También es otro año más en el que incrementa el beneficio por acción menos que PM.

3 Me gusta

Al final Altria tiene fijado el Payout en 80% y PM en 75%. La forma más sencilla de ver quién es más rentable es el % que elevan el dividendo para dejarlo en ese rango

3 Me gusta

El payout tiene relación perfecta con el EPS. Mayor crecimiento de EPS, más puede subir el divi.

Si cada año ajustan el payout, PM sale ganando en esa comparación porque básicamente crecen más sus beneficios.

2 Me gusta

Entre las bajadas y pago del dividendo, MO está si no lo he mirado mal en 8.75% de yield.

Veremos en el futuro si está siendo buena inversión o no.

2 Me gusta

El rollo es el dólar. Como Altria sólo vende en USA, no se va a beneficiar (en resultados) del tipo de cambio, si es que alguna vez vuelve a caer el dólar.

Si uno es inversor en euros y compra ahora, tal vez ese yield baje si el dólar se va a al garete, sin que tenga que ocurrir absolutamente nada a la compañía ni al dividendo que reparte.

6 Me gusta

Coincido con @Edgar en que, al final, USA es de los grandes mercados el mejor que existe para vender tabaco (probablemente sea el mejor para vender cualquier cosa). Sobre todo por el esfuerzo de compra tan bajo que tienen respecto de los salarios. El problema lo veo en que ahora hay un riesgo para MO y en menor medida para BATS de que entre allí PM y por muy mal que lo haga seguro afectará si PM se decide a entrar. Si este riesgo no se materializa, posiblemente MO sea la mas interesante y si sí lo hace, la más perjudicada. Ya corresponde a cada uno valorar la probabilidad de que algo de esto ocurra e invertir en consecuencia sabiendo los riesgos que asume.

Por cierto BATS parece que en combustibles en US es una sangría.

En mi caso la inversión Lorillard-Reynolds American y alguna BATS de rebote que luego cambie por PM fue una de las mejores inversiones de mi vida y la causa de mi odio irracional por la inglesa ![]() .

.

Pero claro eran tiempos en los que había una gestión totalmente distinta: americana y muy centrada en la innovación (mentolados y el germen del electrónico en occidente) . En un entorno también muy distinto (mercado segmentado en el que aprovecharon para consolidar todo lo que no era Marlboro con compras y pudiendo centrarse en nichos muy grandes como los afroamericanos).

Por ser un poco toca-narices: si algo ha afectado históricamente a la elasticidad del tabaco en US es el precio de la gasolina así que igual tenemos que prepararnos para un invierno frio. Habrá que ir viendo.

14 Me gusta

Afecta también bastante el mejor tratamiento fiscal a los cigarrillos que hay en USA (estructura si mal no recuerdo esencialmente fija frente a la variable que se da por ejemplo en Europa). Lo cual es una bendición mientras dure, pero también supone que hay un mayor margen por parte del regulador para meter la tijera si vienen tiempos duros (en los que parece que estamos).

4 Me gusta

“Including Elliott Investment Management, hedge funds collectively own at least 25% of Swedish Match after making investments worth billions of dollars, according to the people.”

Pronto saldremos de dudas, está por ver si a PM le interesa meterse en una guerra de subidas de precios, si finalmente se contentaría con un porcentaje menor en SWMA o si cabe la opción de plantearse otras alternativas.

8 Me gusta

4 Me gusta

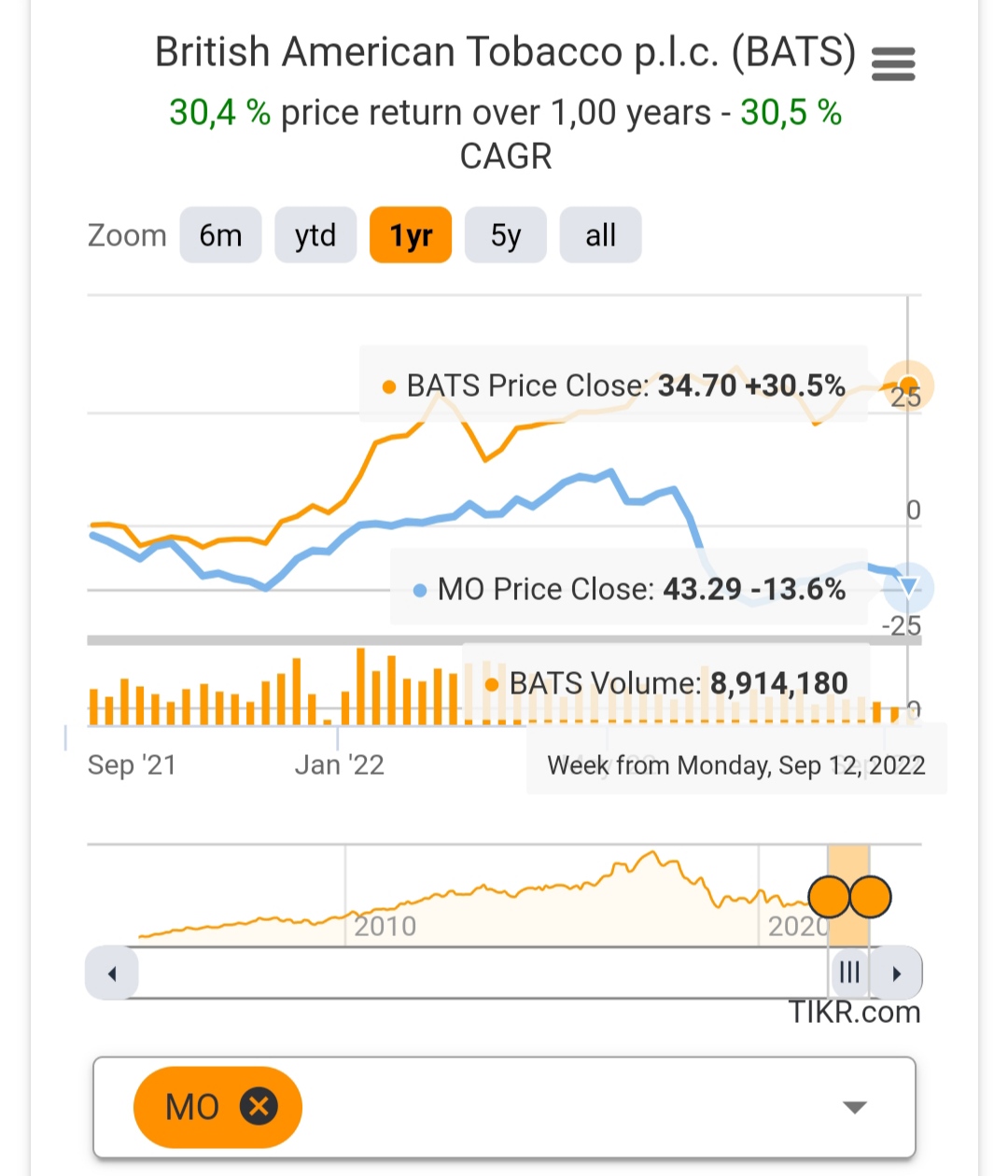

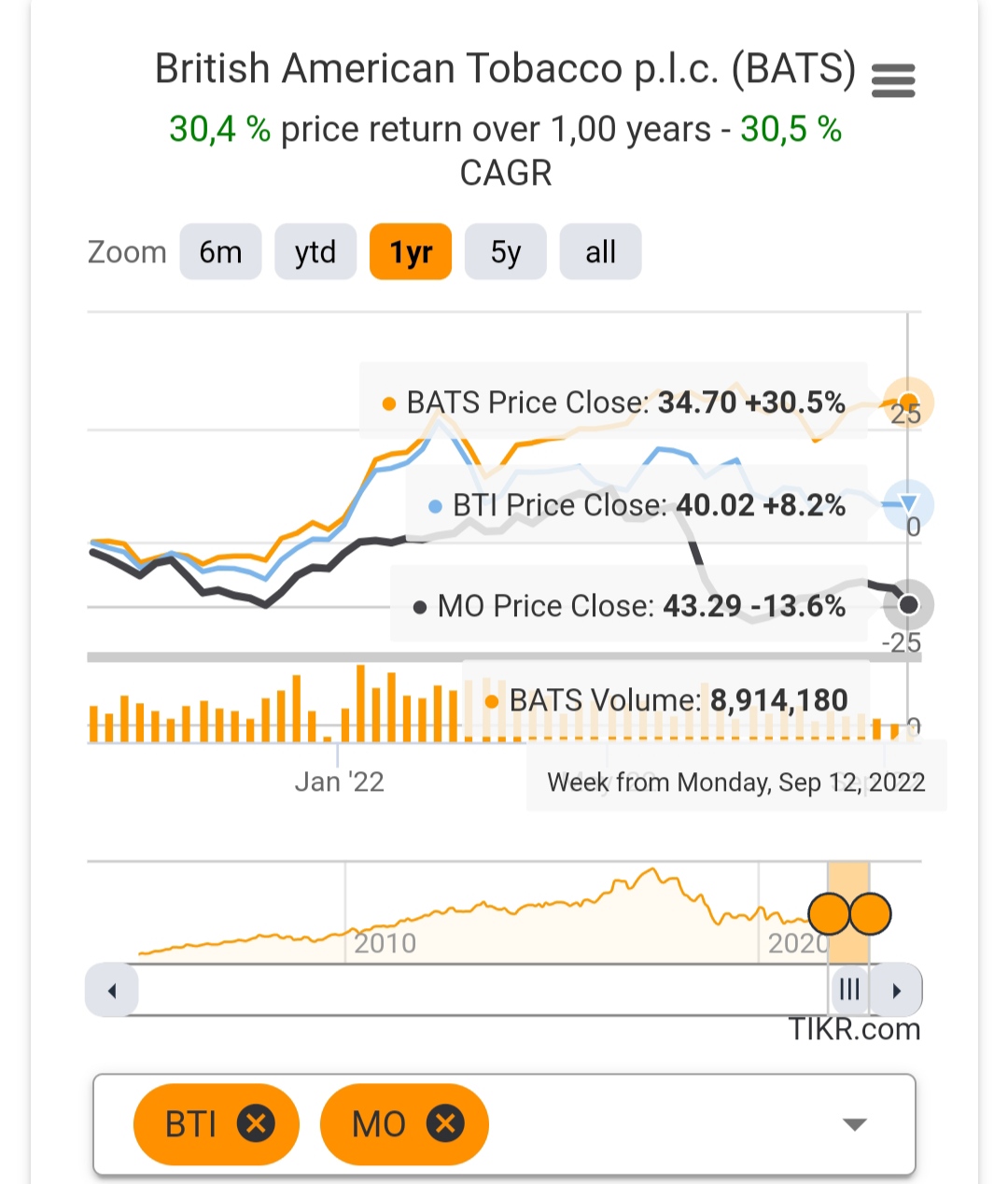

Curioso el desarrollo del último año…Altria claramente penalizada por la incertidumbre respecto a su plan en RRP

4 Me gusta

También hay que tener en cuenta la divisa (que a BATS le beneficia por tener cerca del 55% del beneficio operativo en USA), en dólares BTI sólo se ha apreciado un 4% en el año.

5 Me gusta

Lectura amena a modo de resumen, aunque hay alguna cosa que no es correcta del todo. Se habla de 10B de recompras hasta 2025 y BATS de momento lo único que ha anunciado es 2B para 2022 (y expresamente ha declinado dar guidance de buybacks para los próximos años).

Tampoco los porcentajes de cuota de mercado de vaping son del todo correctos ya que no incluyen los productos desechables sino solo los “closed system” (aunque la propia BATS hace la misma “trampa”).

Y el punto de que tiene mayor exposición a riesgo divisa que otras comparables…está claro que su principal comparable es PM que tiene aún más riesgo divisa que ella, IMB también lo tiene. La única que no, es Altria.

Y alguna otra cosilla por ahí que me ha llamado la atención de una lectura un poco en diagonal.

6 Me gusta

Lo he adjuntao directamente sin haberlo leído la verdad. No sé qué habrán puesto ![]()

2 Me gusta