Bueno, por ahora han conseguido que la FDA deje en suspenso la prohibición y vuelva a revisar la solicitud de JUUL. Veremos cómo acaba la cosa.

11 Me gusta

Cada vez más pinta de que no va a salir. Veremos que pasa y si suben la oferta.

6 Me gusta

Pues aquí el tonto que escribe las vendió hace dos semanas y va a tener que pasar por hacienda… ![]()

A ver si después de que no salga, si es que ocurre, la meten un -20% y la vuelvo a pillar recuperando lo que se ha llevado el Estado por venderlas.

9 Me gusta

Yo creo que en lo que a la cotización se refiere ya cualquier cosa es posible jajaja

A mí me las tendrán que quitar por la fuerza ![]()

6 Me gusta

Les ha quedado un artículo muy completo a los chicos de Cinco Días.

En este otro tiene pinta de que el ABC zurra bien a Logista, aunque como es de pago… ![]()

![]()

Interesante que de los grandes, los periódicos de Vocento sean los únicos que se han mantenidos apartados en lo que a artículos veladamente patrocinados y demás, de la industria del tabaco (igual me dejo alguno, pero esa sensación tengo). Si yo fuese accionista lo vería bien a efectos de mantener la marca, aún renunciando a esos ingresos.

5 Me gusta

¿No piensan que si no sale a la primera, PM no tendrá problema en pasar por el aro y subir la oferta? Me parece un movimiento demasiado bueno como para obviarlo por llevar la deuda un poco más arriba de 3 veces EBITDA (más si cabe cuando el del tabaco es un negocio tan poco intensivo en capital, que casi todo el EBITDA se lo lleva a efectivo disponible para pagar deuda y otros menesteres -no es lo mismo esto en Telefónica p ej-).

Lo que yo no veo es que se cancele la operación. De hecho si uno no coincide y lo ve con ciertas posibilidades, se podría jugar a través de Altria, que sería la gran beneficiada.

La tarea de Elliott pasará un poco por esto, por hacer ruido con el hecho de que PM no tendría problema con rascarse más el bolsillo, a ver en qué queda.

9 Me gusta

PM puede subir la oferta, el problema que tiene es que, al necesitar más del 90% del capital, tal vez subir un poco más arriba siga sin servirle, porque hay inversores institucionales (y particulares) que seguramente por un poco más seguirían sin querer vender. John Hempton, que tiene un 1% de la compañía, comentaba cuando salió la oferta que un precio justo para él serían 175 (en vez de 100), y eso ya sí que es una cantidad mucho más considerable de dinero. También si no me equivoco, Cedar Rock tenía más de un 3% y son más bien de buy&hold forever…así que es complicado.

Ir subiendo la oferta y que aún así no tal vez no salga, tampoco creo que les hiciera mucha gracia. Imagino que dependerá del grado de aceptación que tengan con la oferta actual.

9 Me gusta

Con la empresa cotizando a niveles de la oferta supongo que los que quedamos dentro pensamos que la empresa, por ella sola, vale más de lo que ofrece PM o habrá una oferta superior o las dos cosas. Sobre todo teniendo en cuenta que a quien le parece bien el precio de la oferta está teniendo tiempo más que de sobra para salirse y en buena medida seguro ya se han salido.

No sé, en mi caso en realidad da bastante igual lo que suceda: a estos precios y a precios incluso superiores no tengo ningún motivo para vender (porque la empresa la veo muy barata) así que aguantaré todo lo que pueda. Casi que el cuerpo me pide más comprar que vender pero como tengo ya un buen montón y sufro algo de anclaje también me resisto a hacerlo.![]()

9 Me gusta

La verdad es que no me extraña todo esto. El otro día probé por primera vez un vaper, y recuerdo sorprenderme porque prácticamente la sensación fue la de una chuche en aerosol (era de sandía). Si a eso se le suma el poder de la nicotina…

8 Me gusta

Al final estas empresas hacen tanta propaganda sobre un mundo “smoke-free” porque saben que venden un producto más adictivo que el tabaco tradicional y mucho menos perjudicial.

Negocio redondo.

8 Me gusta

Hoy he aprovechado para picotear unas pocas de PMI. Y sí, el divi de Altria ha sido una maravilla🤗

4 Me gusta

Realmente que PM presente en dólares y tenga sus ventas en otras divisas, especialmente euros, es un riesgo sobre todo para los accionistas de USA, yo por ejemplo a estos efectos me fijo en el euro.

El tema de PM es que tiene mucha deuda denominada en dólares, y hay que eventualmente pagarla o refinanciarla, y pagar intereses en dólares.

Por timing ya saben que no es el mejor momento, ya que si sale su adquisición va a entrar más deuda, previsiblemente y dado su historial, en dólares.

Vamos que el mercado tiene sus razones, el tema con las divisas como siempre es ese, que a saber a futuro (sí es por esto interesante que PM mejore su perfil de ingresos en divisa fuerte, entrando en USA y los países nórdicos de manera orgánica e inorgánica).

7 Me gusta

Si, pero PM también tiene que pagar su dividendo en dólares (que creo que no andará muy lejos de 8.000 millones), así que si el dólar se sigue revalorizando (o se mantiene alto) va a tener menos margen.

8 Me gusta

Hola

Claramente el mercado piensa que son buenos y que iban a ser buenos, por que está prácticamente en máximos de 52 semanas

Un saludo

4 Me gusta

Comentan también algo interesante de Italia, que puede explicar que la región no haya tirado como acostumbra, y es que este año se actualizaron allí los impuestos especiales al alza y las tabaqueras no subieron su parte (históricamente se acaba por subir, pero no siempre en el mismo ejercicio, ejemplo 2017).

Sí que se igualó en tabaco calentado, pero el grueso del sector siguen siendo los cigarrillos (también hay una “guerra” en Italia entre cigarrillos ex PM y el tabaco calentado de PM, pudiera tener sentido que para reducir la diferencia de PVP de unos y otros los cigarrillos se hayan comido la subida impositiva).

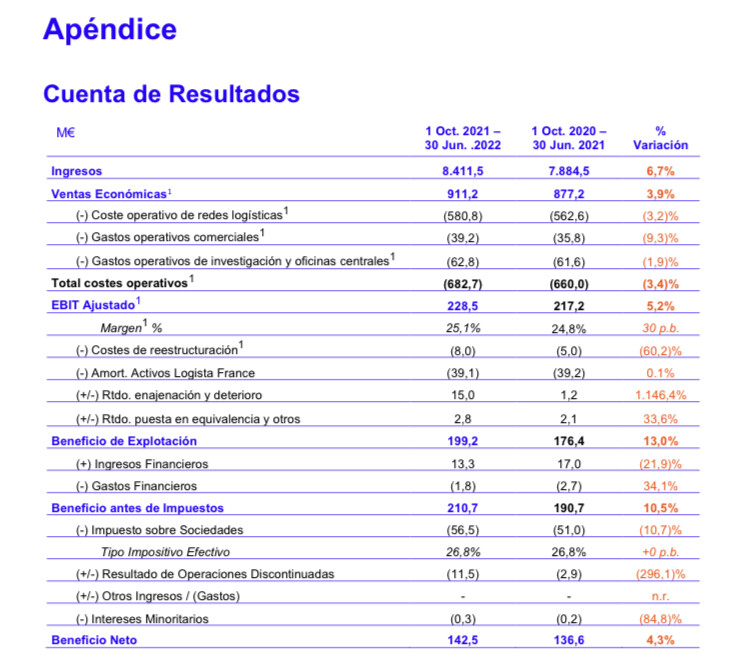

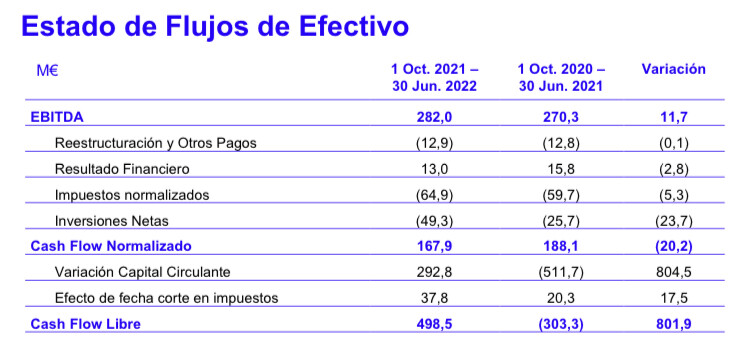

Tenemos también 15 millones de plusvalías acumuladas en el periodo por ventas de activos, que en caja supondrá más. En parte estas ventas van financiando los gastos de reestructuración, que es la dinámica que permite a la compañía disfrutar cada vez mayores márgenes, al estilo del sector.

P.D.: recuerda también Logista el tema del previsto aumento de ingresos financieros por subir los tipos del BCE, veremos en cuanto queda finalmente.

6 Me gusta

Titular en línea con el sector ![]() .

.

Qué aburrido es el tabaco macho, si no fuera por las guerrillas de PM y MO, no invertiría en esto nadie.

7 Me gusta

A las 13:00 estarán los de Felipe. Tiene pinta de que no van a ganar mucho más de lo que dan en dividendos, yo en situaciones de estrés como esta sería más flexible y lo bajaría, pero entiendo que es una cuestión de reputación y demás para muchos inversores por dividendo (mejor bajar un poco y romper el record, que si se pone la cosa fea bajarlo mucho de golpe).

Con los vencimientos de deuda que tienen no deberían tener problemas, pero aún así sería para darle una pensada por prudencia.

4 Me gusta