Yo creo que cada vez es más evidente

4 Me gusta

Van dando salida a la caja, a ver con qué nos sorprenden más adelante.

De esta empresa sería bueno saber si tienen la flota de camiones en propiedad o no, entre otras cosas para ver si ese EBITDA se convierte en buena parte en caja, estilo Logista, o si va a mantenimiento y renovación de esta (y si se ha pagado un precio razonable o no).

4 Me gusta

Visto ahora con un poco de perspectiva parece que desde la No-fusión cambiaron bastante las cosas.

5 Me gusta

Sr. Tiedra. Como “insider” del tema vehiculo industrial, entiendo que si empresas mucho mas pequeñas ya hace años que trabajan con rentings tanto de las cabezas tractoras como los semiremolques. Esta empresa de mas de 1000 camiones, tambien lo tendra asi por lo que los “alquileres” iran a la partida de gasto y no a la de inversiones

4 Me gusta

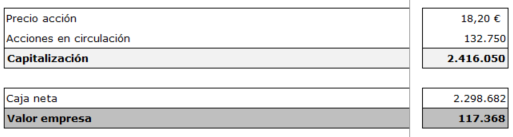

Vamos a asumir que la compra de Logista va a añadir a la compañía unos 10 kilos a su resultado neto y descontamos la caja que tiene.

El mercado dice que Logista vale 2.416.050.000€ excluyendo la posición de deuda o caja que tenga.

Vamos a mirar lo que tiene en tesorería y aquí, tendremos que preguntarnos si toda esa caja es de ella:

Como todos ustedes saben, en el epígrafe “otros activos financieros corrientes” se encuentra el préstamo que ella hace a Imperial:

Si restamos esa caja a la capitalización, obtenemos un valor de empresa de:

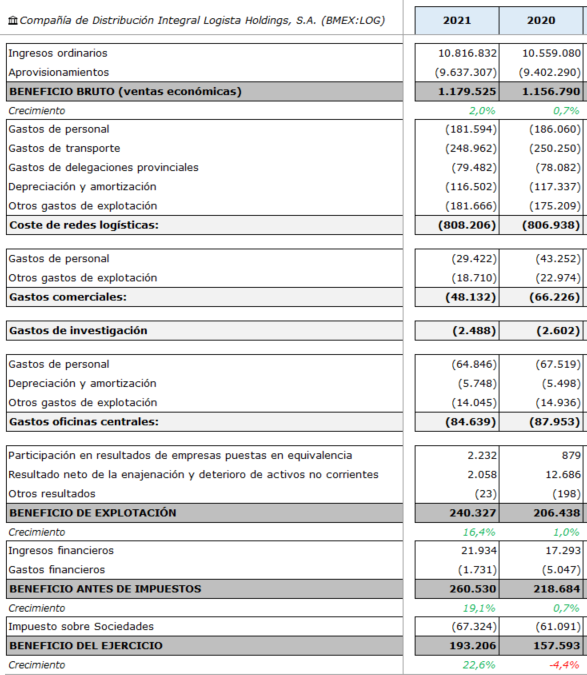

Estamos pagando 117 millones de euros, por una empresa que en 2021 generó casi 200 y que generará unos 208 en 2022.

El mercado da por hecho que esa caja vale 0€?

¿Hasta qué punto esa caja es de Logista o en otras palabras, puede Logista algún día dejar de prestársela a Imperial?

¿Qué tiene que pasar para perder dinero en esta compañía?

20 Me gusta

Hola @camacho113

Yo creo que parte de esa caja son impuestos adelantados, en el libro de @Tiedra si mal no recuerdo, que caja real eran unos 400-450 millones

Un saludo

4 Me gusta

Efectivamente @Daniel_R . Ahí habría que descontar los pasivos que están de contrapartida, que no son pocos además.

1 me gusta

Yo también ![]()

Yo creo que será lo que Imperial quiera que sea. Para eso es la dueña y la maneja como quiere.

Qué algún día a Imperial le de por hacer algún movimiento corporativo con ella, sin preocuparse por los minoritarios (por decirlo suave).

Pero vamos nada de esto tiene que suceder y Logista puede ser una buena inversión es solo que es prácticamente seguro que Imperial la exprimirá todo lo que pueda como mejor le convenga y eso no tendría porque coincidir con mis intereses. Por otro lado, si algún día es una compañía verdaderamente independiente, seguro que sería un catalizador importante y el mercado la pondría en valor.

Personalmente invertiría antes en Imperial. Cosa que en principio nunca haría (mucho tendría que cambiar la cosa) ![]()

9 Me gusta

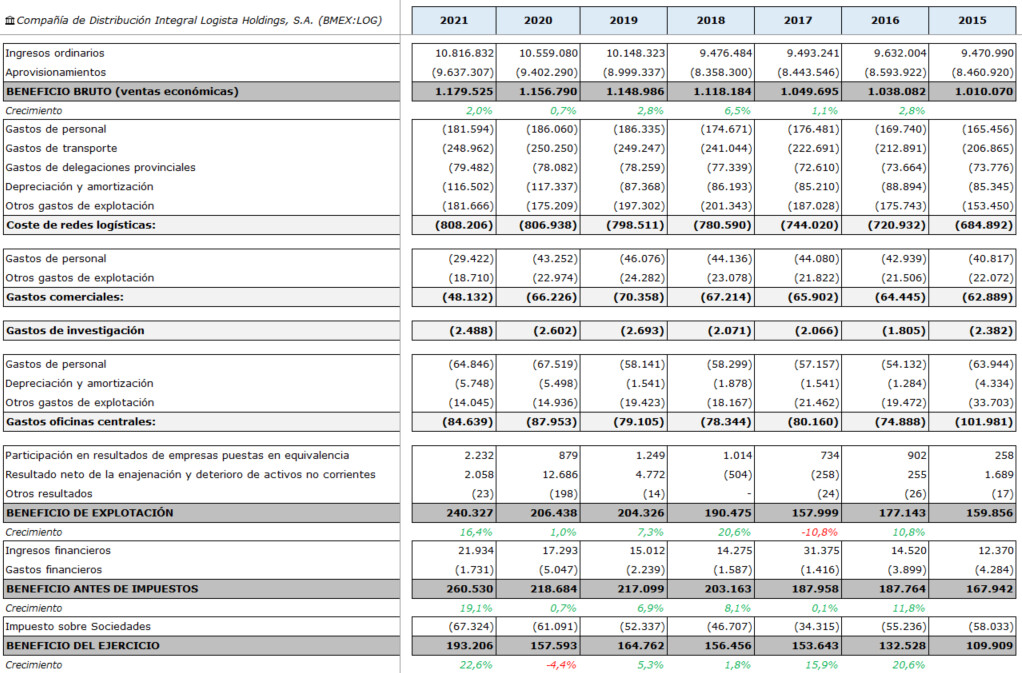

¿Beneficios decrecientes los ultimos años?

2 Me gusta

El 2020 la fastidió pero tiene pinta de que no ha ido mal.

2 Me gusta

No sé yo si el descuento viene tanto por esto, realmente la tuvimos en 2017 cotizando a 24€, con menor generación de caja, peores márgenes, menor caja neta, con el negocio deficitario de Francia (ya vendido), etc… y la misma dependencia de Imperial ![]()

Eran tiempos también de mayor optimismo bursátil para con la industria, luego vino el ajuste de múltiplos en prácticamente todas.

Con el actual equipo directivo de Imperial y sus incentivos respecto a salario variable, puestos a apostar por algo yo diría que todo va a seguir parecido. De hecho lo novedoso es que a base de utilizar a Logista para hacer adquisiciones pueden ir elevando sus métricas para luego al consolidarlas la matriz tener más fácil alcanzar los objetivos de los bonus (ya no les urge tanto devolver deuda, y llegado el caso pues tampoco iría mal aumentar el pay-out sobre generación de caja de Logista).

El tiempo dirá ![]()

10 Me gusta

My 2¢:

Logista es una empresa con buenos retornos sobre el capital con crecimientos orgánicos muy pequeños. Lo que viene a ser lo mismo que una empresa con bajos retornos sobre el capital con crecimientos orgánicos muy pequeños. Esto implica que no merece un múltiplo alto mientras la cosa no cambie (luego el mercado podrá hacer, como siempre, lo que quiera). Además en este tipo de empresas, el número de trampas de valor es bastante elevado (no digo que Logista sea una).

¿Va a cambiar la situación y Logista va crecer más en el futuro inmediato? No lo sé pero si eso sucediera ya estaríamos hablando de otra cosa que no creo sea la tesis principal de casi nadie en esta empresa: que se transforme en otra cosa.

Aun con todo lo anterior no creo que se pierda dinero fácilmente en esta empresa y a la larga (si alguien es bueno con el timing ya no digo nada) se podría sacar algo parecido al dividendo que paga (tal vez un poco más). Qué por otra parte, y con su volatilidad, es lo que ha venido pasando. Mis comentarios anteriores iban más bien encaminados a responder la pregunta de @camacho113:

En este sentido si que creo que lo mas obvio sería alguna jugada de la matriz sin tener en cuenta al accionista minoritario de Logista. Es cierto que es un riesgo difícilmente cuantificable pero a mí me parece bastante obvio que existe.

Pero es que en 2017 todo lo que olía a tabaco estaba lanzado:

Yo quiero que suba y cuanto más mejor ![]()

10 Me gusta

Realmente se puede estar de acuerdo en todo lo expuesto, y a pesar de ello plantearle: ¿qué es un múltiplo alto? Porque incluso considerando inexistente la caja, estaría a poco más de PER 8 del año que viene (esto con crecimientos del 3 %, cuando en los primeros 6 meses de su ejercicio ha crecido al 6 y pico).

Es decir, se ganaría el dividendo si dieramos por bueno que no es probable expansión de múltiplos (ni demasiado crecimiento, que siendo conservadores lo compro). Si fuesemos a un universo paralelo, y Logista cotizase a PER 12, cree que nos llevaríamos en +D las manos a la cabeza? Yo creo que habría simplemente un sano debate sobre si merece o no un PER 15, y sobre si tenemos en cuenta algo de caja, pero no sobre si debería irse a PER 8.

7 Me gusta

Asumiendo un coste del capital del 10% a unas a unas 11-12X estaría bien valorada, siempre que el mercado no le meta una prima negativa por algo o la empresa se ralentice. Lo que más haría cambiar el múltiplo sería una aceleración de las ventas (ahí si tendría un efecto doble de crecimiento+expansión de múltiplo bien interesante).

PER 15 me parece muy exagerado pero ya sabe que en el mercado cualquier cosa es posible y cualquier empresa puede cambiar el múltiplo al que cotiza muy rápido (que se lo digan a FB).

Vamos que algo si se le puede rascar, es solo que es un tipo de inversión con la que yo no me encuentro muy cómodo y creo que hay alternativas mejores, pero vamos esto ya es cuestión de gustos.

8 Me gusta

Me he puesto a mirar las expectativas de los analistas por ver lo que descuenta el mercado y andan por los 200kilos en 2023 ¿Piensa que se van a quedar cortos?

2 Me gusta

Asumiendo que mantienen beneficios del 2021 (cosa que por el momento van por encima) y añaden la compra que han hecho, en teoría deberían de hacer al menos 210-220 en 2022

4 Me gusta

Son para 2022 no para 2023 las estimaciones (ya no sé ni en que año vivo ![]() ) y se mueven entre 207 y 218 kilos. Vamos muy en linea con lo que dice @camacho113 .

) y se mueven entre 207 y 218 kilos. Vamos muy en linea con lo que dice @camacho113 .

Entonces al final el punto viene a estar casi exclusivamente en cuanta “caja” de esa “caja” es realmente “caja”. El múltiplo final cambia bastante dependiendo de ello. Para mí, “caja” es solo “caja” y el crédito con Imperial en realidad lo veo un poco drama ya que a todo ese “exceso de tesorería” como ellos lo llaman, Logista qué le saca: ¿un 0,75% cómo mucho? Viendo el chollo que parece tener Imperial con esto, me reafirmo en que si la empresa fuera independiente y desparecieran estas historias valdría más. Vamos yo estaría dispuesto a pagar más por algo en lo que no me están desangrando ![]() .

.

“In line with other Imperial-owned entities, we

continue to benefit from an intercompany cash

pooling arrangement with Logista, which further

enhances the Group’s liquidity. On a 12-month basis,

the daily average cash balance loaned to the Group by

Logista was £2.0 billion, with movements in the cash

position during the 12-month period varying from a

high of £4.0 billion to a low of £1.3 billion, primarily

due to the timing of excise duty payments. At

the period end, the loan position was £1.8 billion

compared to £2.4 billion at 30 September 2020”

3 Me gusta

Supongo que será la cifra de beneficio neto sin ajustar por la amortización de intangibles de la filial francesa (52 kilos). Aparte he incluido la estimación de @camacho113 para la reciente adquisición y tipos del BCE al 0.75 (remuneración total del 1.5 % sobre tesorería media de 2.500 millones). Esto último supongo que en su caso lo irán actualizando los analistas (igual se quedan los tipos algo más abajo o más arriba).

Creo recordar que Iván Martín en su reciente entrevista en el podcast de +D hablaba de PER 5-6, descontando su estimación de caja neta presumo y seguramente a tres años (no matizó).

4 Me gusta