Tal vez este es el problema para el que espera flujos de dividendos estables, de forma parecida al que espera revalorizaciones constantes en renta variable (aunque tal vez no tan acusado).

Se termina viendo como excesivamente favorable algo que tarde o temprano, es muy probable, que siga el camino de vuelta.

Vamos el que cobra bastantes dividendos en dólares, deberá recordar que el extra que ahora aparece por tipo de cambio, en otras circunstancias le tocará devolverlo. El DGI no incluye el tipo de cambio.

Tienen razón, vendí la huevera y la verdad es que, la diferencia de cambio US/EUR, se nota. El problema es el de siempre, miro algunas cosas que me gustan de USA por si se ponen a mi precio para colocar el dinero de la venta y encuentro el dólar bastante caro, así no voy a poder comprar nunca como baje más el precio.

Esto de la inversión es un sinvivir. ¿Me estaré volviendo, a mis años, en masoquista? No me veo con un braguero de cuero negro de aquí a unos años, lo mismo se lo cuento a los de Prim y hago el primer duro.

Es un rollo todo. Nos cuentan la película de que invertir es fácil (en base a cuatro estudios dudosos de la bolsa o los bonos de otro país que no tiene ni la misma divisa que nosotros) y luego son todo problemas por todos lados que uno no habría ni imaginado. Un poco lo que dice @agenjordi con lo de que el DGI no incluye tipo de cambio. Más complicado aún creo que es la RF dónde el bono USA y los de los países europeos poco tienen que ver (y si compramos el yankee igual nos come toda la rentabilidad la divisa). Por cierto, las empresas también se financian y esas cosas .

Vamos que con las divisas prefiero no hacer de adivino: diga lo que diga va a estar mal .

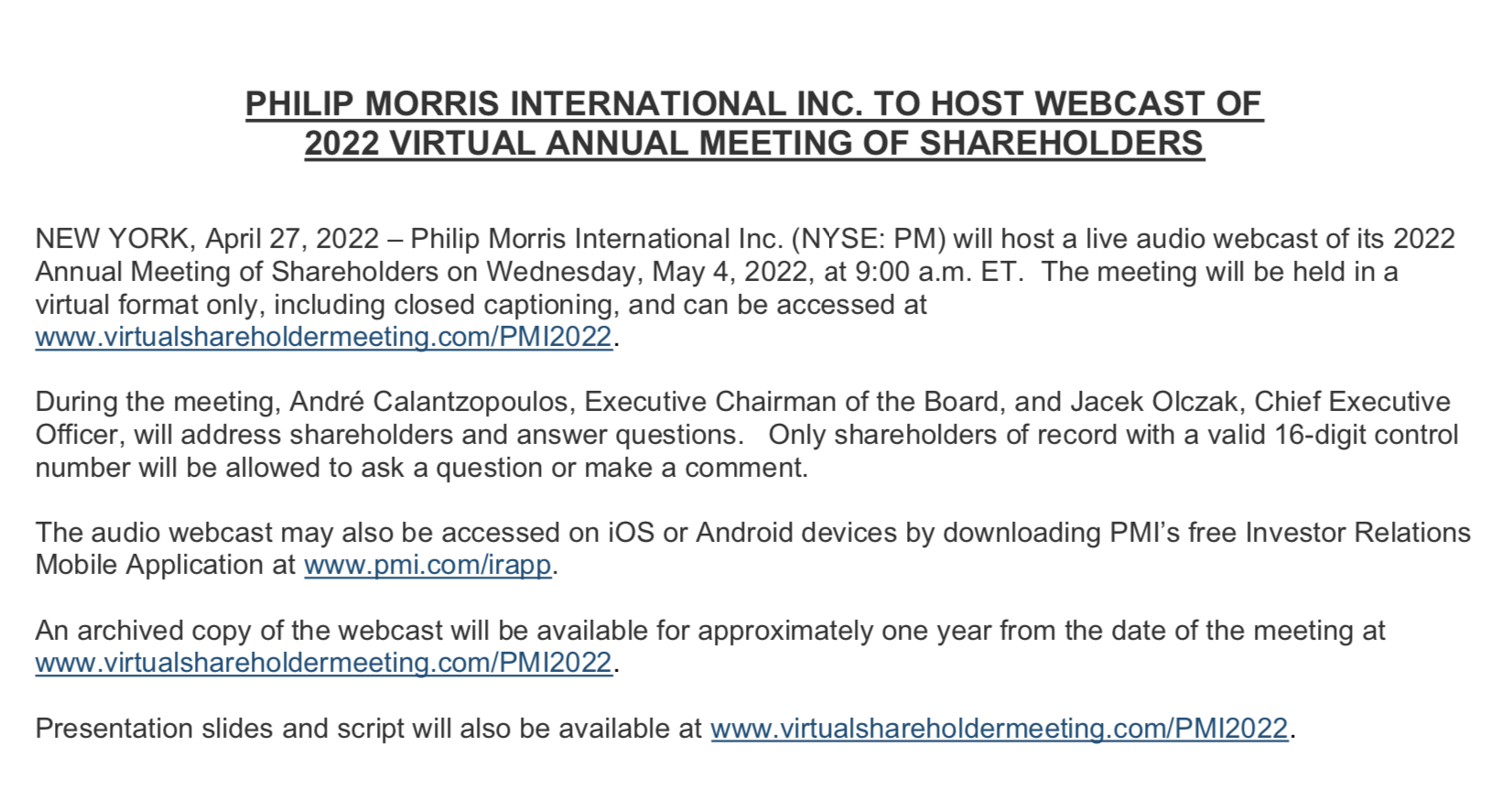

A ver que nos cuentan los chicos de Philip Morris esta tarde, que es la reunión anual de inversores. Quizás se ha estrenado Iluma o Veev en algún país más, ya veremos.

Al menos las Altria, en Euros, las estoy viendo en mi cartera en máximos desde que las llevo.

Las PM están ahí.

Todo es relativo.

Hoy, con la subida de ayer de los mercados, al actualizar la cartera global veo que la tengo en zona de máximos de siempre. Mañana… es seguro que algo más abajo

Por la curiosidad/interés de mirar como evolucionan los mercados. Es casi seguro que en 10 años estemos más arriba que ahora. Ni idea si para eso antes tenemos que ver muchas más castañas como las de hoy…

De mi cartera la que sí está bajando es IMB, ligeramente, pero sí va a aproximándose a mi precio medio y, por tanto, preveo que pronto se me encenderá como candidata a ampliación.

Justo estaba recordando cuando hablamos durante el año pasado… mientras las Lemonade, Teladoc y Cia se hacia +10%, cada semana, que seguíamos haciendo aportaciones a Bats y otras de tabaco que se movían poco o hacia abajo.

Al final se ve que los beneficios SI importan.

Lo que he aprendido de la gente que participa en este grupo tiene un valor incalculable. Y queria aprovechar esta publicación para mostrar mi agradecimiento público a todos y cada uno de los que participáis. Espero poder devolver dentro de mis limitadas posibilidades parte de lo que he aprendido aquí y servir de ayuda a otros como vosotros me habéis servido aquí . Gracias

De " empezar a subir" a “ir bien” hay un trecho. Concretamente el que va de estar a 5 años en negativo a tener una rentabilidad aceptable. El dividendo no deja de ser los cacahuetes que te ponen con la cervecita, mientras esperas a que te sirvan el entrecot (que no veas lo que está tardando).

Tenga cuidado @TTAR , que como siga comiéndose en ternera esos chuletones que le están repartiendo en dividendos, la gota puede llamar a su puerta con bastante énfasis.

@ttar, estando totalmente de acuerdo con lo que dice, a la larga, replantar los cacahuetes abajo es lo que históricamente ha explicado la buena rentabilidad de gran parte de las empresas gordas que han ido medio bien. Al final es reinvertir beneficios a tasas altas.

Subir en estas empresas es un rollo precisamente porque empieza a no apetecer ni reinvertir los divis y evitar lo que siempre criticamos de las recompras.

Siempre la misma historia: los que antes daban la matraca con esas empresas ahora lo harán con petroleras o algo por el estilo (las que estén en máximos vamos).

“Cerca de una tonelada de materia prima, limitada por ley al 0,3% de THC, la sustancia psicotrópica, llegó recientemente de la región del Gran Este. Se almacena en los almacenes, en Grasse (Alpes-Maritimes), de este líder mundial en aromas, perfumes y principios activos derivados de materias primas naturales. “Deberíamos ser capaces de producir, con tal cantidad, entre 20 y 30 kg de CBD puro”, descuenta Olivier Maubert, que dirige las actividades de aromas alimentarios y principios activos de bienestar, salud y belleza de Robertet.”

Parece que ese es el objetivo sí, porque en caso contrario el múltiplo pagado habría sido excesivo.

En los últimos seis meses ha aportado 1,36 M € de ingresos y 0,28 M de beneficio neto (buen margen neto del 20,5 %). Quizás su negocio sea similar al de Nacex en España, de franquicia esencialmente (siguiendo el ejemplo que puse en el pasado, no es lo mismo ser dueño de un Burger King, que ser el franquiciador de un Burger King, aquí igual con la logística y mensajería).

Si dieramos por hecho que estos resultados se repitiesen para los próximos seis meses, con 17 M € pagados en mente nos iríamos a un PER 30 (eso, si Logista ha ajustado por minoritarios en el dato compartido, sino sería superior al tener este 70 %). También hay 1,5 millones extra en el precio de compra que dependerán de si se cumplen objetivos (tiene pinta de que los antiguos dueños de la compañía se reservaron el 30 % para venderlo en tres años, teniendo en cuenta el beneficio que generará el negocio si la expansión es un éxito).

Sin justificar el sobrepagar, pero lo bueno es que la alternativa en Logista al no querer hacer recompras ni sobrepasar el 100 % de payout cara a dividendos, es almacenar el dinero y que te pague Imperial ese 0.75 % más los tipos del BCE. Ya iremos siguiendo si la filial crece y justifica el múltiplo pagado.

Al final @Fernando acaba con un 60% de su patrimonio en la misma empresa como le hagan esto.

Le va a tocar a usted pasar por hacienda…

Vamos, que MO con ON y PM con ZIM vuelven a tener el monopolio otra vez más.

Y yo enfadado por no poder comprar a mis padres SWMA porque en ING no tienen acceso a ese mercado… Al final van a tenerla, sí.