El tema en Philip Morris es relativamente sencillo, no hay que ser un experto  IQOS es un producto sobre el papel mucho mejor desde una perspectiva fisiológica para el fumador (menor incentivo para dejarlo), con un menor rechazo que los cigarrillos por parte de terceros (no solo por lo obvio, el no querer ser fumador pasivo, sino por el olor que deja en todo lo que toca y demás, lo que incentiva a consumir más -fumar en el salón, en el coche, etc.-) y -por ahora- menos gravado, por mucho, que los cigarrillos. Esto potencialmente supone vender con mayor margen (muchas veces el doble), vender una mayor cantidad por cada cliente (más ingresos) y además con una mayor certidumbre (mejores múltiplos aplicables a los flujos generados).

IQOS es un producto sobre el papel mucho mejor desde una perspectiva fisiológica para el fumador (menor incentivo para dejarlo), con un menor rechazo que los cigarrillos por parte de terceros (no solo por lo obvio, el no querer ser fumador pasivo, sino por el olor que deja en todo lo que toca y demás, lo que incentiva a consumir más -fumar en el salón, en el coche, etc.-) y -por ahora- menos gravado, por mucho, que los cigarrillos. Esto potencialmente supone vender con mayor margen (muchas veces el doble), vender una mayor cantidad por cada cliente (más ingresos) y además con una mayor certidumbre (mejores múltiplos aplicables a los flujos generados).

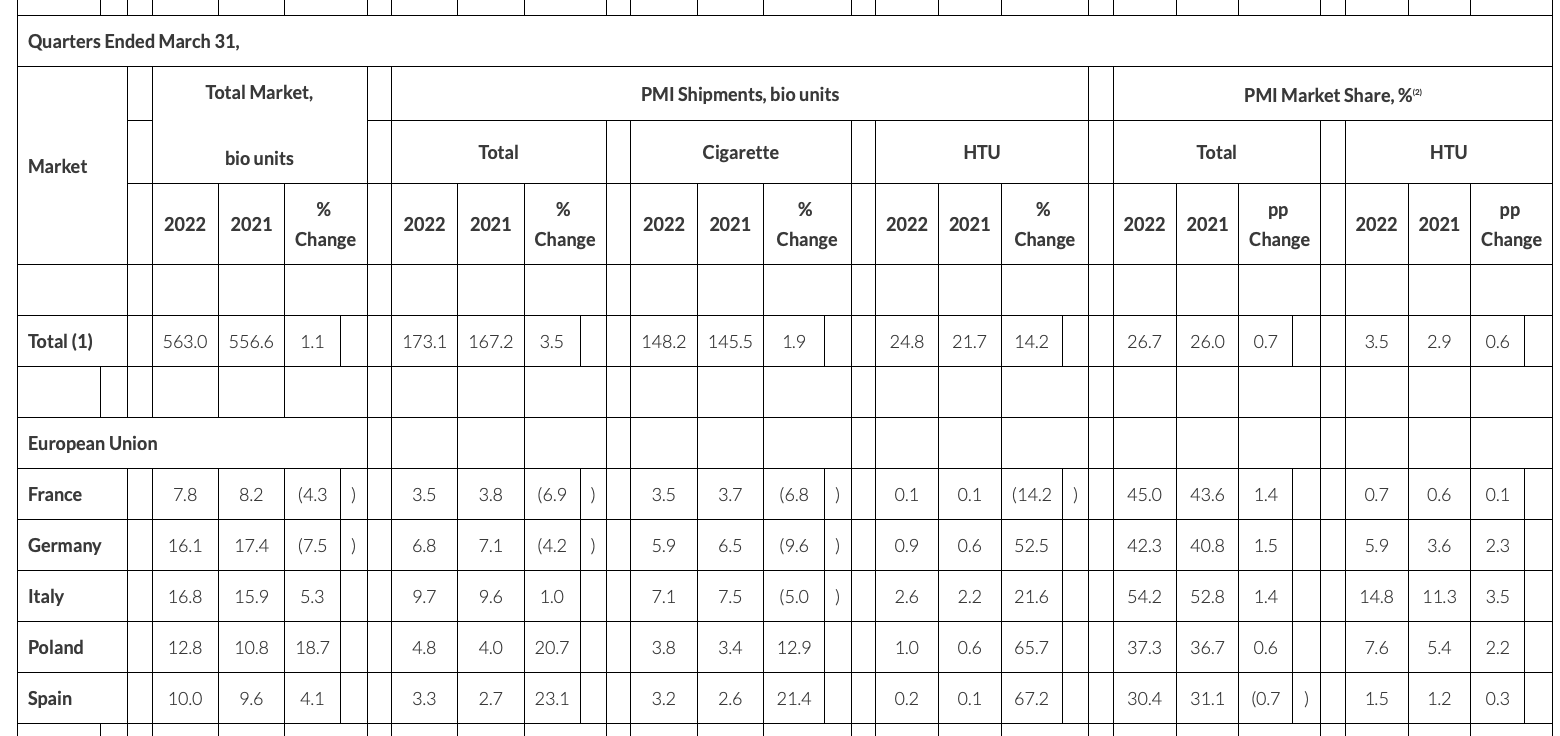

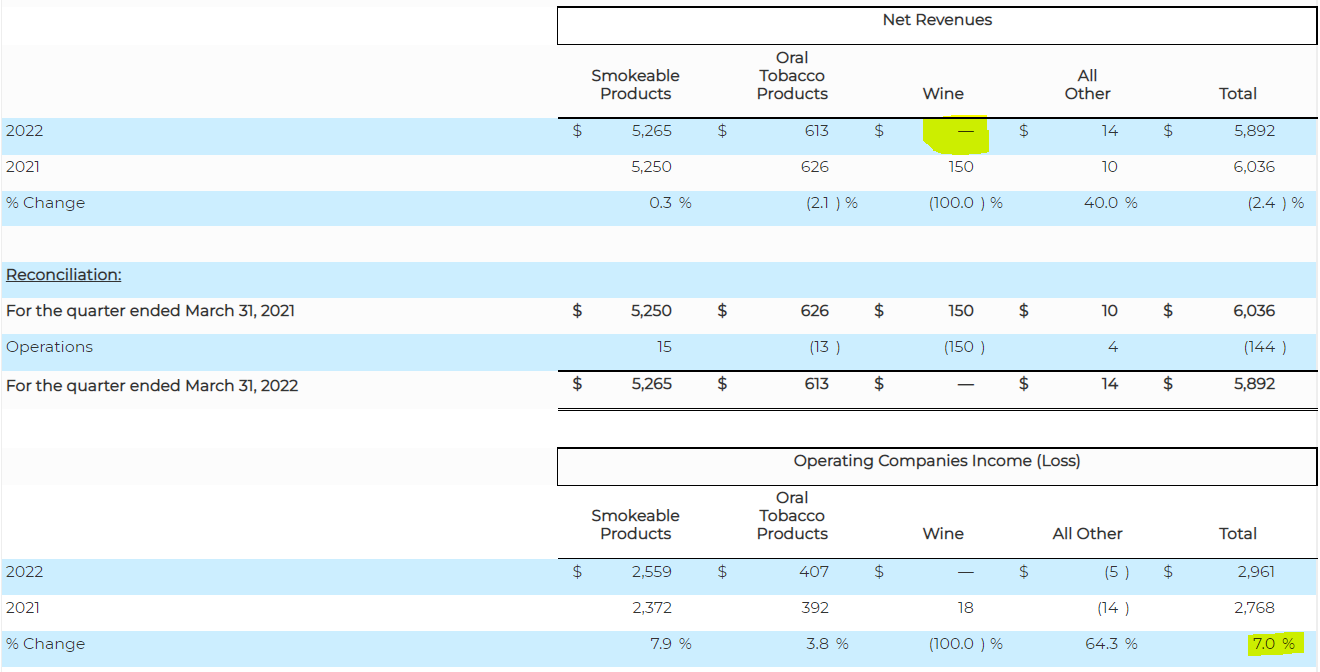

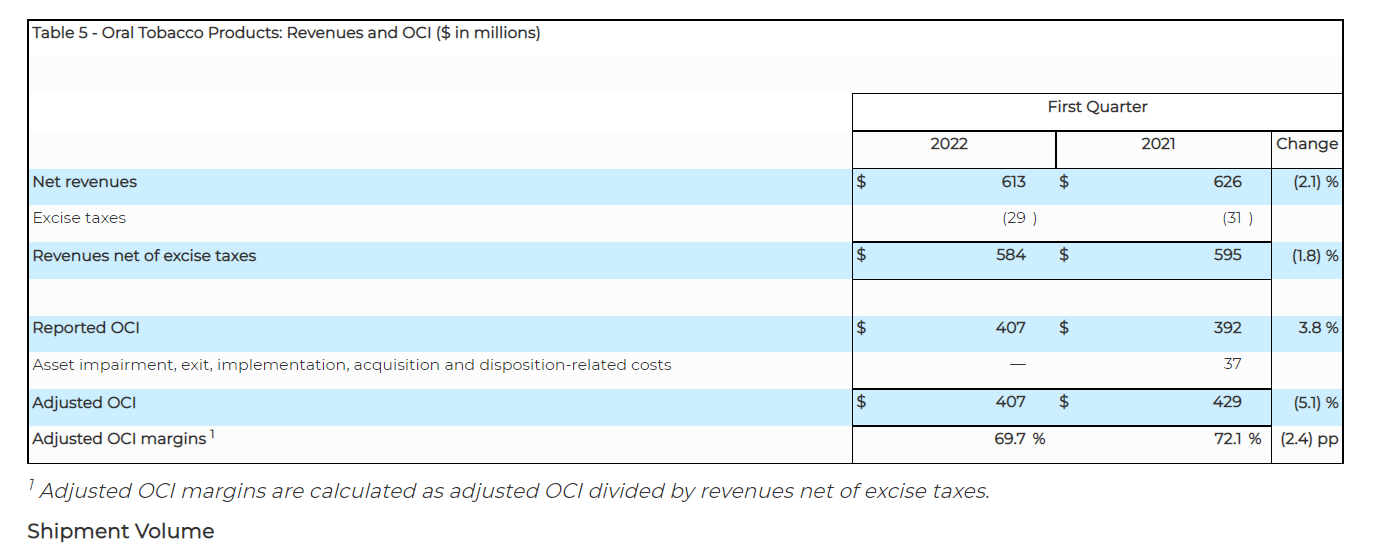

Esta es la evolución de la exposición a tabaco calentado de Philip Morris, por volúmenes:

2018: 5.3 %

2019: 7.8 % (+ 47 %)

2020: 10.8 % (+ 38.4 %)

2021: 13.2 % (+ 22.2 %)

1 T 2022: 14.3 % (+ 33.3 %, de repetirse el desempeño del 1T en el resto de trimestres).

Ojo, no sobre el mercado de cigarrillos, solo sobre los volúmenes de PM (cigarrillos + IQOS). Queda mucho por crecer.

Alguna vez hablando sobre IQOS y Altria, comentábamos que no hay certezas en que Iqos lo pudiera hacer bien en USA. Tampoco las hay de que lo haga bien en el resto de países o de que siga avanzando en los que ya está. Tampoco creo que el mayor experto en tabaco pudiera tener una mejor aproximación que la nuestra, que es pensar que puede seguir avanzando a este ritmo.

Si el beneficio neto derivado de vender cigarrillos premium (Marlboro) lo podríamos valorar, así a ojo, en un PER 10 -15, y el de tabaco calentado premium (IQOS) en 15 - 20, y queda todavía un 85.7 % de mercado propio potencial que cambiar a IQOS (sin contar todo lo que le puedas birlar a la competencia, que o bien no tiene un dispositivo tan competitivo o bien no tu imagen de marca), pues se pueden imaginar.

Imaginen 1.000 millones en ingresos de cigarrillos, a un margen neto de, me invento, 15 %, poco a poco mudándose a ingresos en tabaco calentado con márgenes netos del doble, del 30 %. Y los beneficios resultantes pasar de valorarlos, haciendo la media del ejemplo anterior, de 12.5 a 17.5. Se puede liar fuerte si sale, no creo que haya que ser experto ni insider para verlo, solo hacer unas cuentas (la clave que yo hace un par de años no veía es esa, más ingresos, más márgenes, más múltiplo… si te quedas en los volúmenes lo que vas a pensar es que el negocio va a ir para abajo seguro, porque la tendencia sigue siendo negativa -mi aproximación era ver si los volúmenes se iban a salvar de seguir cayendo, cuando con este negocio es un error-).

Hay incertidumbres desde luego, para mi la mayor el que la transición de cigarrillos a IQOS se pierda en parte por el vapeo, pero incluso ahí tiene IQOS su Veev, que ya hemos visto que está haciéndolo muy bien en los pocos países donde ha aterrizado (ya el margen que da en su venta ni idea aún). Eso y que más adelante le dé a los países por exigir de nuevo la fiscalidad de los cigarrillos.

Encima repartiendo muchos dividendos y recomprando, como solo sabe hacer una tabaquera… está muy bien.

Y ya de paso, este mismo ejercicio también se puede hacer con Logista, con la particularidad de que esta distribuía un 5.7 % de tabaco calentado a 2021, se encuentra más retrasado porque aunque Italia y Portugal van genial, España y Francia están apenas empezando (en el dato incluyo el resto de productos del tabaco, como puros, puritos, tabaco de liar o tabaco para cachimba, que en PM no están incluidos, sino el % sería mayor):

2018: 1 %

2019: 2.2 % (+ 120 %)

2020: 3.6 % (+ 63.6 %)

2021: 5.7 % (+ 58.3 %)

2022: ¿?