Tenga en cuenta que Rusia y Ucrania representan un porcentaje majo en las ventas de PM, cuando en MO no es el caso.

Tal vez esté comprando al mismo precio ambas ese día aunque una esté estable y la otra cayendo

Tenga en cuenta que Rusia y Ucrania representan un porcentaje majo en las ventas de PM, cuando en MO no es el caso.

Tal vez esté comprando al mismo precio ambas ese día aunque una esté estable y la otra cayendo

Cierto. Igual de cierto que no sabremos como acabará esto, pero de fumar seguro que no se quitan.

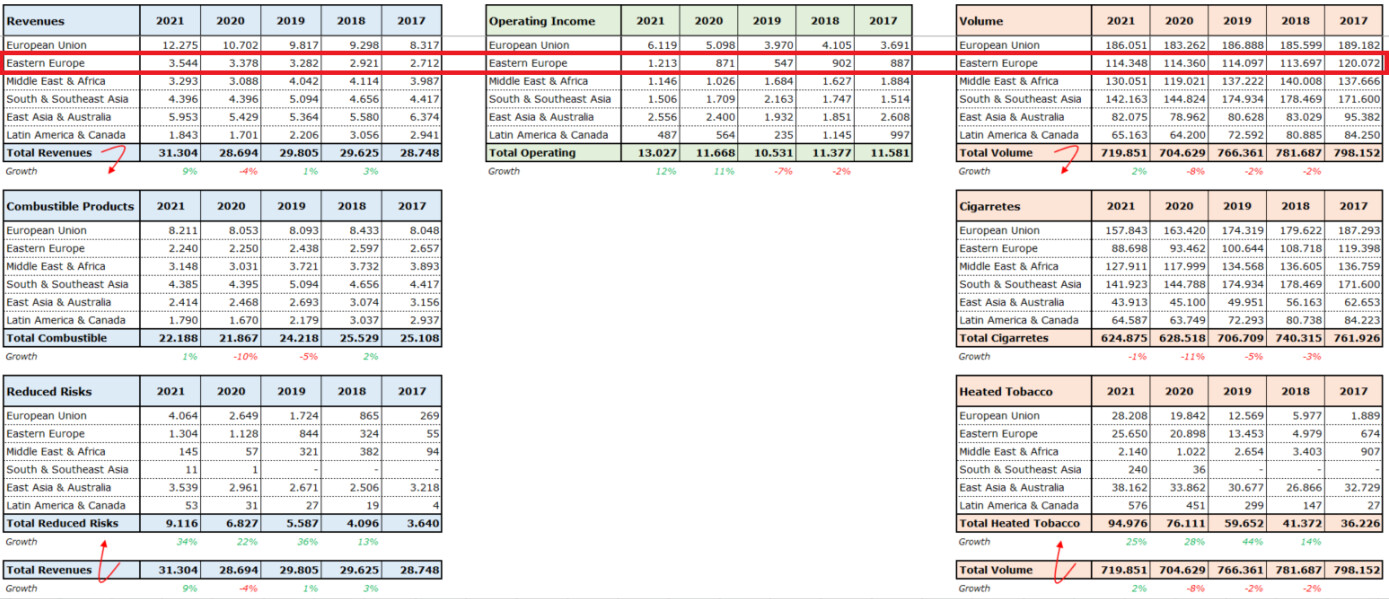

¿Tiene un % de beneficios o ingresos que suponen ambos?

Yo he comprado algo a 97$ voy a aumentar si llega a 93$ y si baja de 90$ completaré posición que me gustaría llevar aquí.

Justo lo que buscaba. Mil gracias.

Hola

Yo creo que el tabaco se venderá en otro pais y llegará a Rusia de forma indirecta…No creo que vaya a afectar tanto como se está viendo en la cotización

Puede ocurrir que mañana lleguen a un acuerdo, se acaban las sanciones y todos tan amigos…

Un saludo

El impacto asegurado, al menos a corto plazo, es el de vender en rublos. Luego efectivamente habrá que ver qué tal se apañan con toda la cadena de valor y finalmente si pueden o no repatriar lo ganado allí.

En cualquier caso es así, todo lo mínimamente afectado por el conflicto ante la incertidumbre se maximiza, veremos en qué queda.

Siempre se ha dicho que el principal riesgo de MO era vender solo USA, a ver si va a ser justo al revés. Se que es ventajista pero:

Para mí adicionalemente es importante la revalorización que lleva el dólar últimamente (no solamente vs el rublo), no sé hasta qué punto va a afectar esto a las cuentas de PM. De hecho por ello llevo ya un par de semanas esperando a ver si alguno de los bajones de mercado que estamos teniendo arrastra a MO pero no ha manera.

Por otra parte, aunque no sea tabaco estrictamente Logista está desplomándose, aparte de la subida de los combustibles qué se le viene encima para acercarse al 8% de Yield?

Yo me pregunto lo mismo. He entrado en el hilo tabaquil buscando una respuesta a esta pregunta.

Tiene casi todo su negocio en España y Francia, por lo que salvo inflaciones, no tiene pinta de que la ocurra nada.

Yo por mi parte no veo tampoco demasiada justificación. De hecho tras el conflicto, con la inflación acelerándose y el euro devaluándose, se plantea más problema que el BCE suba tipos, y serían automáticamente ingresos financieros extra para Logista.

Si suben tipos será señal de que tenemos mucha inflación y por tanto mala noticia, pero este comodín de Logista de beneficiarse de una subida de tipos sin asumir el riesgo financiero de estar muy apalancado me parece algo que debería valorarse positivamente.

Igual ha sucedido algo que desconocemos, o es simplemente la situación de mercado, ya saben cómo es Mr. Market, a saber.

CRON lleva una bajada “maja”, me ha recordado su pregunta acerca del límite y me he puesto a comparar con tres de mis favoritos.

La montaña rusa que lleva es para pensarse aprovechar la bajada.

Logista es una compañía muy buena y sólida. Concuerdo con ustedes en la opinión. Mi pregunta es si los tiros pueden ir más en la confianza a futuro que tiene el mercado a raíz de los movimientos y declaraciones realizadas en los últimos meses. Creen que tanto los movimientos en el management como en sus declaraciones de estrategia (en alguna entrevista) han podido generar desconfianza? Es evidente que quieren centrarse en las adquisiciones y menor dependencia del tabaco. Por mi parte no quiero que Logista reduzca su dependencia del tabaco, es un gran error por márgenes y por futuro. Hasta que punto creen ustedes que tales declaraciones son ciertas? Meterse en negocios diversificados con peores márgenes que a futuro pesen más no convence. A mi me daría más tranquilidad si no emitieran declaraciones (aunque sean de cara a la galería), de que quieren reducir el peso de la pata del tabaco. Un saludo.

Bueno, en primer lugar hay que decir que la compañía viene diciendo que quiere diversificar del tabaco desde que salió a Bolsa hace varias décadas. Luego surgieron oportunidades en tabaco (Logista Italia, 2004) y no tuvieron problema en crecer por ahí. Creo que pasa como con las declaraciones de los gestores de fondos, no hay que creérselas al pie de la letra como a veces creo que sucede, sino que hay que tratar de leer entre líneas y entender sus incentivos (el incentivo del equipo directivo de Logista pasa por generar más EBIT y más caja, no solo por el bonus sino para que no piensen en sustituirlos). Por otro lado si hay presión en temas de ESG, pues el plan a priori irá por ahí.

En cualquier caso tampoco parece que existan oportunidades en tabaco, y es un negocio que como saben crece solo pero tampoco se puede invertir demasiado en que crezca más de lo que puntualmente le toca (las inversiones de Logista suelen ir de hecho más por apuntalar el moat, la dependencia de las tabaqueras de su servicio, que en crecer). Tampoco es que la compañía esté hablando de desinvertir en tabaco, sino reducir el peso a base de crecer en otros negocios.

La cuestión por tanto es si se reparten más dividendos / acumula caja, o si se reinvierte en crecer en transporte y pharma. Aquí volvemos a lo mismo, el incentivo es crecer en EBIT y cuidar la tesorería (es decir, si encuentra usted oportunidades para reinvertir a una rentabilidad razonable reinvierta, porque también nos interesa lograr a futuro una mejora de múltiplo, y en esto influye reducir el peso en tabaco, pero sino déjemelo en caja que como su accionista de referencia me viene muy bien financiarme tan barato -recordemos que Imperial se encuentra desapalancándose, aunque es verdad que ya está cerca de su objetivo-).

Yo creo que es difícil considerar la nueva estrategia de Logista desacertada. Esto por supuesto, sobre el papel, porque luego puede uno invertir y no acertar, pero lo preocupante, entre comillas, era que se mantuviese la política de acumular caja, porque se podía pensar que se acumulaba porque al beneficiario de la misma le venía bien (problema de agencia o desalineación de intereses entre quien gestiona y los accionistas). Con la entrada del nuevo management de Imperial creo que se han dado cuenta de lo que todos sabemos, que lo importante es la generación de caja, y en tanto en cuanto los resultados de Logista consolidan por integración global en las cuentas de Imperial, les interesa que su filial maximice su crecimiento (porque, de nuevo, los incentivos de bonus del management de Imperial también dependen en parte de crecer en EBIT y demás).

Por lo tanto, el resumen es que el negocio de tabaco del que en su caso somos ya accionistas no lo van a tocar, seguiremos recibiendo sus frutos. El cambio es si se acumula más caja o si se reinvierte en diversificar, la clave va a seguir qué tal es la ejecución del plan, si encuentran oportunidades y si estas aportan la suficiente rentabilidad.

P.D.: la mayor preocupación siempre si han estudiado Logista no son todos estos devaneos, sino si va a empeorar más de la cuenta el entorno fiscal del tabaco o no, y sobre todo si van a tocar demasiado pronto la más atractiva fiscalidad del tabaco calentado en España e Italia o no, ahí deberíamos poner el foco (parecido a Philip Morris vamos, con la particularidad de que aquí solo hay tres países que seguir).

El problema que tiene es que la pueden comprar por 4 duros y usted se queda “desprotegido”

Magnífica respuesta @Tiedra. Un gusto leerle siempre! El tema de la fiscalidad los siguientes años en los diferentes países… supongo que va a afectar de manera híbrida.

Por el momento parece que van adoptando estrategias diferentes o con cierto retraso respecto a la subida de impuestos de los productos tradicionales vs los de nueva generación. En el largo plazo podríamos esperar seguramente una armonización, pero eso no me preocupa, ya que significaría que los productos de nueva generación se han implementado con rotundo éxito y el estado quiere sacar su tajada. Buena señal para todos. Un saludo y muchas gracias por el enorme conocimiento que comparte sobre Logista!

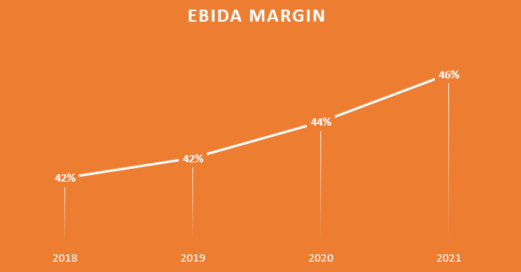

Poca broma el margen EBITDA de BATS:

Ya quisieran muchas empresas tener ese margen aunque fuera bruto

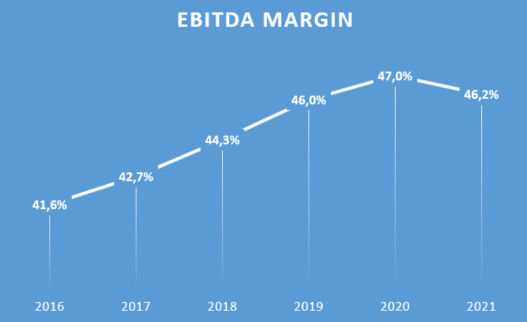

Aquí el de Philip Morris:

Muy favorables están siendo los últimos años.

No lo llegamos a comentar.

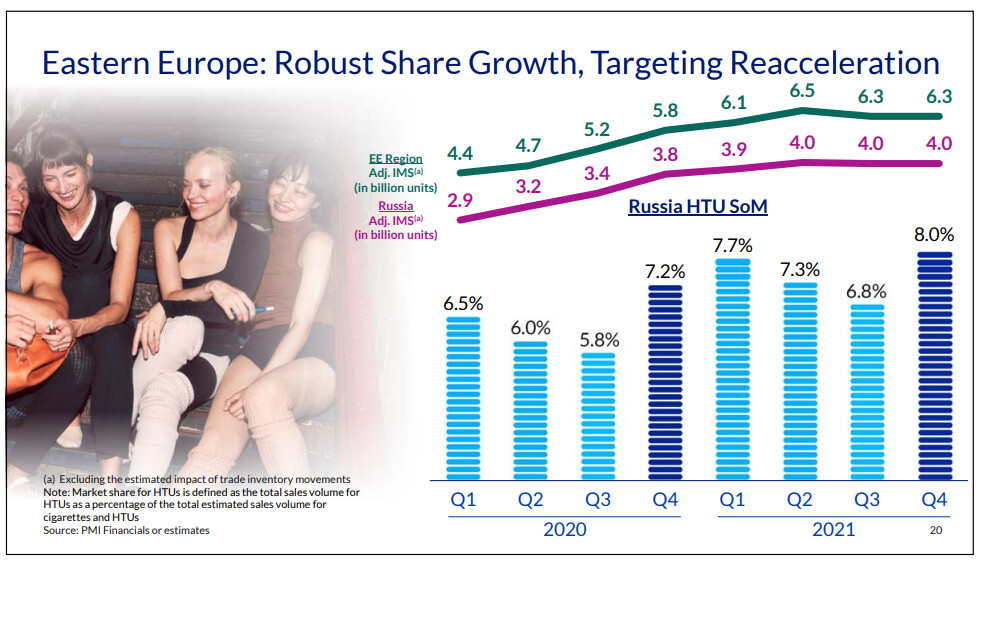

Parece que siguirá PM vendiendo en Rusia, pero dejará al final de la cola a los rusos para el lanzamiento de Iluma y otros productos novedosos. Aparte de ir abandonando el país en lo que a fabricación de cigarrillos y demás se refiere (algo muy indeterminado, que justifican también por los problemas en la cadena de suministro y regulatorios).

Habrá que esperar a próximas conference calls y demás para que amplíen un poco.

Me cuesta creer que la comunidad internacional vaya a excluir un mercado como el ruso para siempre jamás.