También decía el CEO de PM hace nada en Bloomberg TV que estaban en conversaciones con Altria acerca de la interpretación del contrato, en particular tratando las ventas mínimas de IQOS en USA y la duración de la exclusividad de Altria como distribuidor.

Ya hemos visto que antes de romper un contrato que a priori no hay motivos para romper, pero que interesa romper, el paso previo es poner en duda los términos del contrato. Ejemplos cercanos son ciertos acuerdos de adquisición pactados a precios pre-pandemia, de compañías que estructuralmente podían verse afectadas por la misma y que por tanto valían potencialmente mucho menos, compensaba pagar la indemnización o llegar a un acuerdo mucho más ventajoso, o la ruptura de contrato de empresas gasistas que habían pactado precios con clientes industriales. Los contratos no están labrados en piedra, su resolución implica una indemnización que en ocasiones compensa.

La opcionalidad negativa también hay que tenerla en cuenta como algo negativo, sobre todo cuando te cambia la foto (de que tu futuro se parezca más a PM, o bien a Imperial hay un trecho). El hecho es que están negociando, y que la posición de poder es difícil argumentar que la tiene Altria (PM se puede permitir romper el contrato y apañarse por su cuenta, para MO sería un destrozo perder IQOS -es un poco como MO con Juul, esta le podía exigir la Luna y MO pagó la luna porque entendía que no le quedaba otra-). ¿En qué quedará? Seguramente en nada, quizás en una mejora de condiciones para PM, o en el peor de los casos en la ruptura del contrato.

Independientemente de que consideremos más probable un bull case que este worst case, mi pregunta es: ¿el worst case es plausible o no? Como decía Rebuzner, siempre hay un worst case, valorarlo no significa que se invalide la tesis o que haya que vender.

Un resumen actual de la industria, de Fitch. Interesante la aproximación a los efectos negativos de la inflación en el negocio, en el sentido de que se reduzca la asequibilidad del producto si su precio sube fuerte, como así ha sido, pero a la vez se reduce la renta disponible de los consumidores (un poco en línea con lo que nos comentaba en otro post @Fernando).

Si eso fuese así, habría que pensar por qué fue Altria (y no PM) quién desveló los términos del contrato en un primer momento sin necesidad y quién puso la duda sobre su posible incumplimiento posteriormente también, sin que PM lo hubiera hecho.

Y esto no creo que ni muchísimo menos sean tan obvio. Para empezar porque nadie sabe lo que MO gana con el IQOS, ni está nada claro que fuese a ser exitoso en USA y porque PM no puede apañarse por su cuenta de forma sencilla en ese mercado.

Es verdad que no hay certezas, siempre hay incertidumbres cuando se lleva un producto a otros países.

La experiencia empírica nos dice sin embargo que: a) IQOS ha sido un éxito en la mayoría de países en los que aterriza y b) Philip Morris se ha apañado en el pasado para desarrollar una fuerza comercial exitosa en la mayoría de países en los que en su momento aterrizó. Puede que en USA tengan particularidades, pero tampoco son marcianos, por lo que también parece razonable afirmar que lo más probable es que la película se repita (luego está lo que no sabemos que no sabemos y tal, pero sobre el papel yo lo veo así).

En la dinámica competitiva esta no suele ser la única posibilidad. Hay nombrosos ejemplos de casos donde las empresas se meten en luchas excesivas y, donde los directivos, prefieren que los accionistas ganen menos dinero a perder ellos la batalla que han entablado con los directivos de otras empresas.

Comentaba Kahneman como el ser excesivamente optimistas hace que incluso habiendo skin in the game, a veces las direcciones de las empresas se meten en situaciones que lo más probable es que les terminen perjudicando.

Vamos que hay tendencia a creer que tienen más habilidad que los directivos de la competencia y eso les permite suponer en exceso que tienen superioridad sobre los otros para afrontar batallas donde históricamente igual se ha destruido más valor del que se ha generado.

Me crea muchas más dudas la situación actual de MO a +50$ que el año pasado a 40$.

El tema Iqos me preocupa mucho. Como bien dices, expandir Iqos en USA es hacer cotizar MO a múltiplos más cercanos a PM. No tener Iqos y con Juul de capa a caída, le aproximará más Imperial.

MO sigue siendo mi posición 1, y le sigo dando vueltas desde que presentó resultados…me gustaría rotar más a PM pero la jodida da pocas oportunidades.

Sí, por supuesto, pero eso lo ha hecho progresivamente durante décadas, en algunos casos, comprando además empresas locales. Por eso no es tan obvio decir que PM podría solucionar la situación de forma sencilla. Aparte de que no es lo mismo contratar y formar una fuerza de ventas para vender un producto que lleva existiendo desde que la persona más vieja del país tiene uso de razón, que para vender un dispositivo tecnológico que nadie conoce. Hay quien se plantea la posibilidad de que intentasen comprar SWMA para solucionar eso, pero claro, ahí podemos estar hablando de 20B perfectamente.

Lo bueno es que el factor IQOS me da que todavía no había entrado mucho en la ecuación. Cuando no había trabas cara al futuro en ese sentido, tampoco parecía descontarse en su valoración.

Sobre Altria y por matizar hay que señalar que hablaríamos solo de su negocio de cigarrillos. Luego podríamos valorar aparte Anheuser, la posición en tabaco oral… no es el mismo caso de Imperial. De hecho si excluimos estas, nos saldrá un múltiplo no muy alejado.

Con las empresas da la sensación que los analistas marcan el paso, estos valoran a tres años máximo y es verdad que a tres años incluso yendo todo bien IQOS podía no haber tenido demasiado peso en el P&L de Altria… lo digo en el sentido de eso, de que podría no estar todavía recogido.

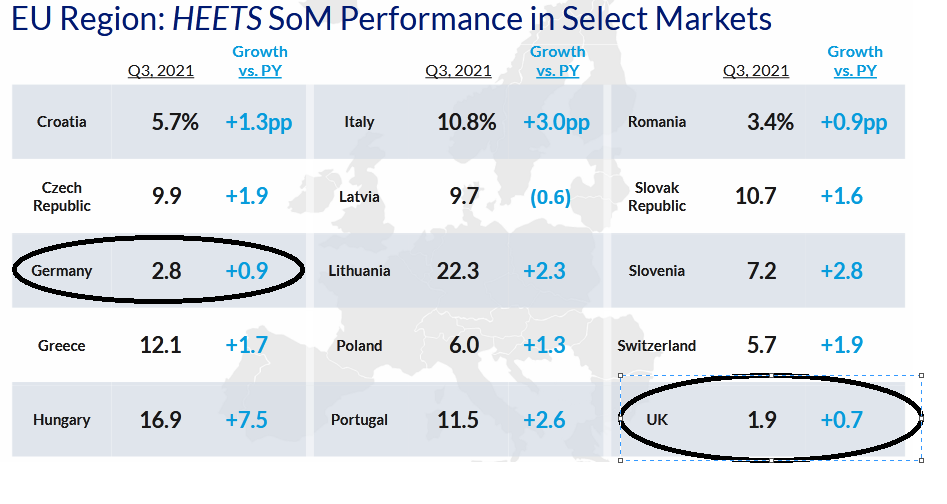

Eso es relativamente cierto (o completamente cierto) pero, aún así, creo que tal vez matizable. Por ejemplo, en los países europeos donde hay más cuota de mercado en vaping es donde menos cuota de mercado tiene IQOS:

También Francia tiene una cuota elevada de vaping pero no aparece en la presentación de PM (con lo cual intuyo que es bajo).

Por otro lado, el país con una cuota de mercado mayor para IQOS (Japón) tiene prohibidos los productos de vaping.

No digo que necesariamente haya una correlación, pero Estados Unidos es un país con una implantación de vaping elevada y hay analistas que, por ese y otros motivos, consideran que tal vez no vaya ser tan claro que IQOS sea un éxito descomunal allí.

No tengo nada claro que, para Altria, lo mejor tal vez sea esperar a que los PMTA de vaping se solucionen, se quede una situación de cuasi-oligopolio y (tal vez previa compra del resto de participación en JUUL) potencien ese segmento y que la entrada temprana de IQOS (de la que solo se llevarían un % que nadie sabe cuanto es) tal vez no les beneficie ni interese tanto como pueda parecer.

Soy de la opinión de ir viendo tranquilamente lo que va ocurriendo. Mi opinión de charla de café es que más allá del producto, es muy difícil montar una red de distribución de la nada y competir con alguien que domina la suya en los términos que lo hace tanto MO en US como PM en el resto del mundo. En mercados tan masivos es que igual a un nuevo jugador ni le compensa entrar (más allá de ciertos nichos que se puedan ir dando). Meter un montón de inversión para tal vez no desbancar a los que ya están (que son enormes) es un riesgo posiblemente demasiado gordo y por lo tanto creo que lo más probable es que PM y MO se arreglen y solo estén tratando de rapiñar para sus empresas el mejor acuerdo posible pero vamos que hay que ir viendo; a día de hoy firmo totalmente esto:

.

Para competir con una industria local normalmente con otro nivel de gestión y en muchas ocasiones zamapndose directamente a la industria local como el caso de Sampoerna. No lo veo similar a competir con MO y BATS en un mercado ya maduro.

El worst case es la quiebra o que todos los números sean un fraude o algo similar y esto yo creo hay que tenerlo en cuenta en absolutamente todas las inversiones. Suena a chiste pero hay empresas de centenas de billones (americanos) de capitalización, que un día dominaron el mundo, en las que esto ha sucedido hace no tanto. Lo interesante igual asignar una probabilidad coherente a que esto suceda y claro dentro de este sector cada uno asignará probabilidades a MO, PM, BATS, IMB, SWMA, TPB, 2914 o también a empresas relacionadas como Logista, Miquel… de un modo diferente y eso es lo bonito de la inversión .

Cuando esto ocurre igual es que no es el momento de hacerlo pero vamos que me sucede lo mismo .

Cuando se divida, y para mi desgracia, creo que veremos más de una oferta.

“British American Tobacco: Sólido 2021 impulsado por EE. UU.”. $BATS nuevo máximo de 52 semanas, 10,2x P/E y 6,5% de dividendo. EPS +6.6%, impulsado por EBIT de EE. UU. +9.2%, con precio/mix +13.1%. El EBIT de 2 regiones vuelve a caer. En EE. UU., Vuse mejor pero Velo falló. $PM Riesgo IQOS en Europa. 12,6% TIR

Lo bueno y barato se tira así años . Se pone a subir cuando al mercado le da la real gana.

Puede uno hacer ,DFC, excels y todas las proyecciones que se quieran, que aún asi Mr. market hace lo que le da la gana.

En el corto plazo, pero el corto plazo pueden ser unos cuantos años.

Pero bueno, el tabaco esta actuando de contrapeso para tanta tecnológica despeñada … y a mi me vale.

Lo bueno de esto @quixote1 es que aunque acabe tardando más de lo que uno pensaba, siempre estará ahí como balanza los beneficios y la caja que el negocio genera.

Sume las ingentes cantidades de dividendos que le pagarán por el camino y la espera se hará más llevadera .

Más fácil aguantar así, que esperando unos crecimientos que puede que no lleguen nunca .

No recuerdo quién fue, pero dijo lo siguiente:

“El ser humano es ambicioso y codicioso, por lo que es imposible que una empresa permanezca barata toda la vida. Con el tiempo, alguien llegará y arbitrará la ineficiencia, porque no podrá resistirse al ver semejante ganga”.

Yo creo que es relativo. Si reduces deuda, reduces riesgo, pero también reduces el potencial retorno.

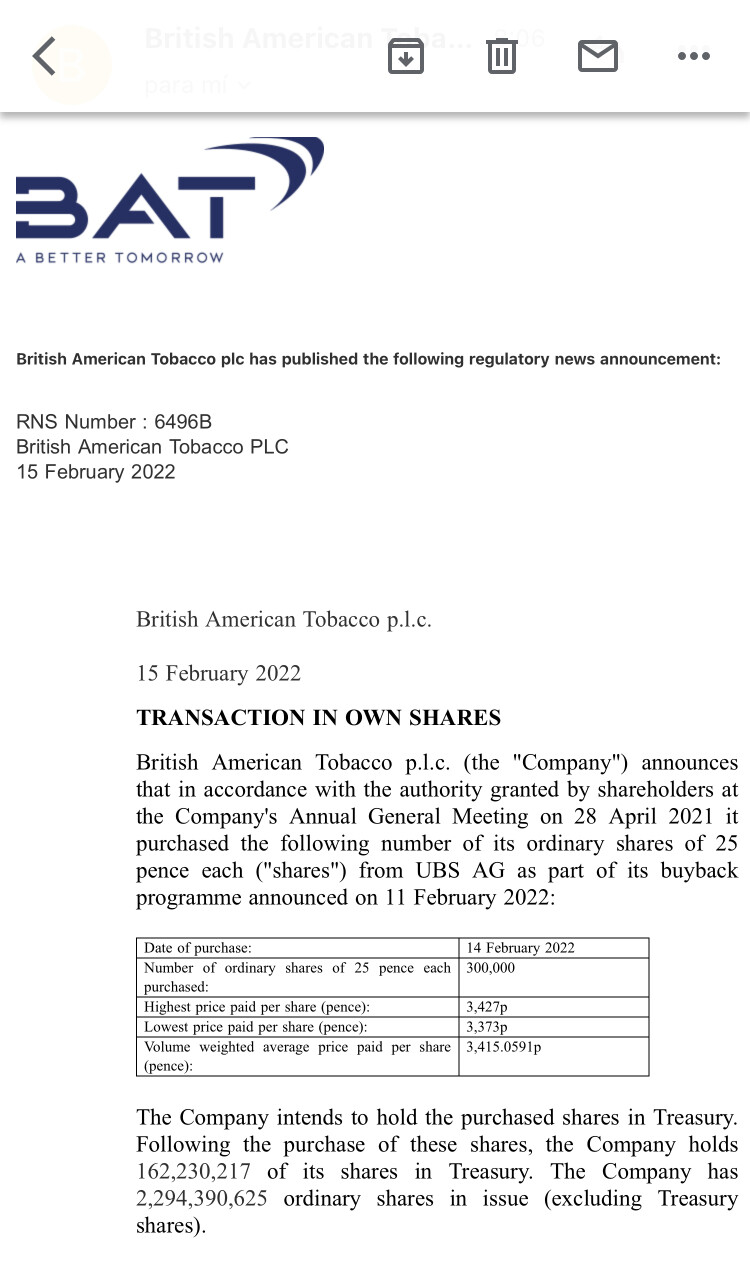

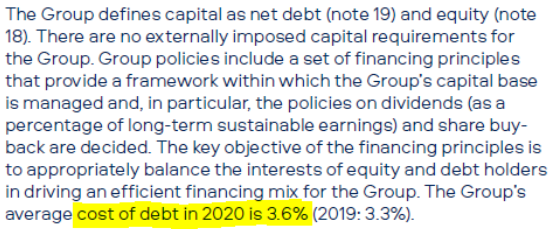

Yo prefiero las recompras. Siendo un negocio muy defensivo, 3 veces Ebitda, lo veo razonable financiándose al 3,6%.

Cierto tmb, que estas recompras a 25/26 que estuvo todo el año pasado hubiesen aportado más valor, pero es que si hubiesen anunciado el plan de recompras, pues seguramente no hubiesen estado a esos precios. A mi me parece que han hecho lo correcto. Cumplieron con el guidance y van paso como ya han repetido varias veces en las calls.

Me sorprende cuando alguien menciona que “a estos precios” no es eficiente recomprar. No creo que haya muchas empresas de gran capitalización recomprando acciones que coticen a valoraciones más baratas que BATS.

El problema es que el hecho de estar a 27 hace poco, lleva a muchos a pensar que a 34 está cara.

.

.

.

.