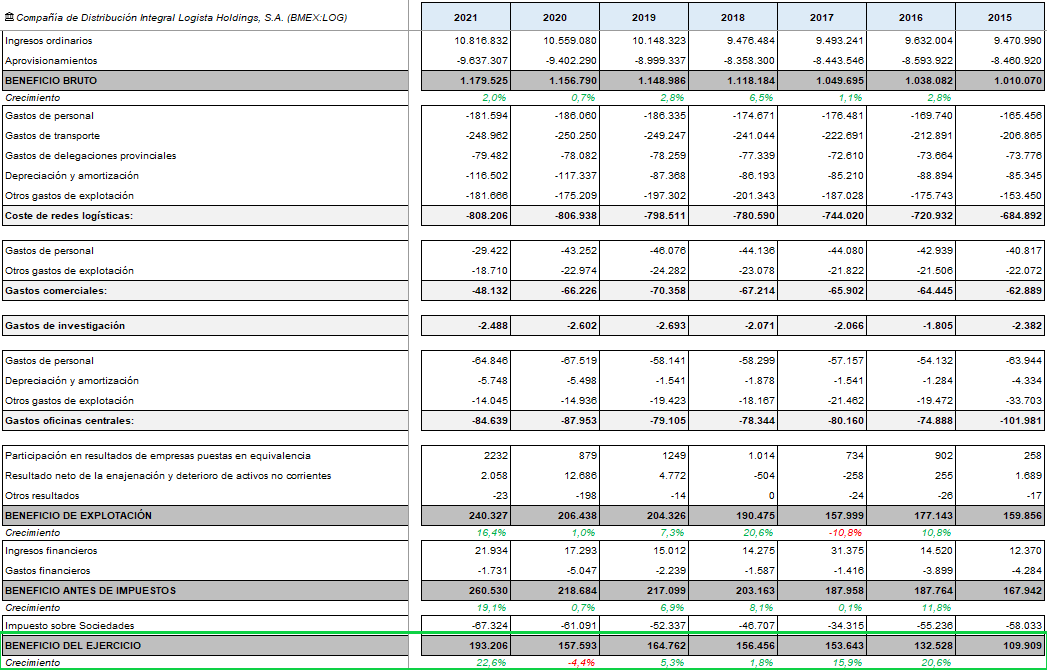

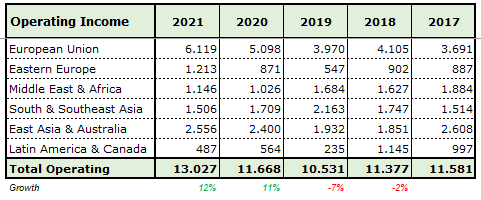

Desde el 2015 al 2021, pasar de tener un beneficio neto de 110 millones a 193, mientras pagas 945 en dividendos por el camino, no es nada fácil para una compañía @Tiedra

A raíz de esta entrada me gustaría hacer una pregunta a los asiduos a este hilo que es cómo valorarían Logista ahora mismo. Yo nunca he creído en esto que llaman “precio objetivo”. Tras leer sobre la materia, he visto que en la mayoría de libros acreditados se recomienda hacer una valoración de la compañía con lo que en EEUU se llama un Dupont Analysis y un Discounted Cash Flow. En ciertas compañías he visto que se recomienda usar una fórmula growth-dividend model. Una de las empresas en que este sistema suele usarse son las tabaqueras.

Sé que Monish Pabrai siempre suele usar la misma fórmula para determinar cómo valorar una empresa: preguntar cuánto crees que vale la compañía y después dividir entre el número de acciones. Si no eres capaz de responder a la primera pregunta es señal no conoces suficientemente bien la empresa en cuestión, y por consiguiente, recomienda o bien pasar a otra cosa o bien seguir estudiando. No es para nada mi intención usar este método: lo pongo a mayor abundamiento.

En suma, mi pregunta a aquellos que se desarrollan mejor con los números, @Tiedra , sería qué método o métodos consideran más apropiados para valorar una empresa como Logista.

Yo personalmente valoro por múltiplos, en atención a un beneficio neto ajustado y normalizado. Ajustado en el sentido de que el formalmente presentado conforme a la normativa contable no siempre refleja la realidad del negocio (por ejemplo en Logista hay que sumarle al beneficio 52 M €) y normalizado porque la compañía tiene sentido pensar que va a ganar más o menos en el futuro (en el caso de Logista viene de una época relativamente tranquila y positiva con la fiscalidad al tabaco, por lo que descontar que va a seguir creciendo a las tasas que lo ha hecho desde 2015 lo consideraría optimista -y cuando el precio de venta al público sube bruscamente los volúmenes vendidos pueden resentirse en mayor medida, valga como ejemplo Francia-).

Una vez que tiene esta generación de efectivo, tiene que aplicarle un múltiplo, que siempre es muy subjetivo y dependerá de varios factores. Los más importantes para mi son lo bien defendidos de la competencia que estén los flujos de efectivo, la estabilidad de dichos flujos de efectivo (puedes ser intocable para la competencia y que por la naturaleza del negocio tengas sustos) y finalmente la capacidad para crecer a largo plazo del negocio.

Una opción es calcular un rango de valoración. Por ejemplo: con todo lo demás constante, si la compañía crece a un 3% le asigno un PER 15, si lo hace al 6% un PER 17. Y ya con ese rango puedes ver si al precio que compras te puedes permitir que la empresa crezca a un ritmo u a otro (incluso para vender, si se te pone la empresa en PER 20, pues igual ves peliagudo que crezca, yo que sé, al 8%, y puedes decidir rotarla).

Tienes aparte en su caso que sumar la caja neta, de existir, y restar las provisiones. Aquí hay que analizar si toda la caja es del accionista o es caja del negocio (por ejemplo en empresas con fondo de maniobra operativo negativo como Técnicas Reunidas, y un negocio que te puede dar sustos con los proyectos, casi toda la caja se excluiría de la valoración; en cambio en Inditex, que también debe permanentemente dinero a sus proveedores, como es un negocio mucho más estable tiene sentido que un porcentaje mayor de la caja se considere del accionista (un profesor que tuve hacía también una aproximación interesante, y es valorar la caja neta en atención a la rentabilidad que previsiblemente le obtendrá el accionista, lo que te obliga por ejemplo a reflexionar acerca de si la tonelada de caja de Inditex va a seguir ahí aburrida o algún día la disfrutará el accionista).

Y las provisiones pues eso, es deuda de facto, pero también tienes que analizar si todas las provisiones van a suponer salida de caja futura (en principio sí, pero habrá casos y casos). Un ejemplo de esto sería el dinero que en media cada año paga Logista por pleitos con Hacienda o Aduanas, puedes incluso normalizar las provisiones, en base a, por ejemplo, que a un mayor volumen de negocio también crecerán las cuantías de los pleitos fiscales. Como punto en cuanto a restar de la valoración puede encontrarse planes de pensiones con empleados, que normalmente tienen su correspondencia en el activo, pero igual hay que suponer que a futuro habrá déficit (la rentabilidad de los bonos y el aumento de la esperanza de vida estanca estos activos y presiona los pasivos, hay que mirarlo).

Yo por deformación de los profesores que tuve me siento a gusto con la valoración por múltiplos, al final el máster que cursé tiene profesores de Horos, Bestinver, AZ… y ellos son de múltiplos. Pero al final el múltiplo es la inversa del descuento de flujos, la diferencia es que el descuento de flujos te obliga a tener varios aspectos importantes en cuenta, y en la valoración por múltiplos todo depende de lo mucho que te quieras complicar.

Respecto a valorar por dividendos, yo creo que puede valer si incluyes otros aspectos. Por ejemplo si la rentabilidad esperada por dividendo de una compañía es 3%, y se espera que crezca un 3%, podríamos afirmar que vamos a obtener si todo se mantiene un 6%, pero también hay que tener en cuenta el múltiplo, porque si la empresa cotiza cara, pongamos a PER 20, cuando por sus circunstancias se merece un PER 15 (con toda la subjetividad de afirmar tales cosas), pues tu 6% se puede esfumar rápidamente si la cotización corrige hasta donde subjetivamente entendemos que se merece (a saber, un 25% para abajo).

Luego tiene valoraciones por NAV para según que activos, lo que está muy bien siempre y cuando el que fije el NAV no te lo esté hinchando. A mi personalmente no me da mucha confianza, pero se suele utilizar en hoteleras, empresas de activos inmobiliarios… y luego ves que cuando se producen transacciones se realizan a esas valoraciones, pero la cuestión es que difícilmente te van a comprar la empresa entera o una parte reseñable de tus activos. Y ahí prefiero valorar por múltiplos, porque a largo plazo la generación de efectivo manda sobre la rentabilidad a obtener.

Para bancos o financieras por valoración en libros… poco tengo que decir aquí porque no me gustan los bancos (mezcla de negocio cíclico y con mucho apalancamiento financiero, mix explosivo), pero bueno, como anécdota ahí está.

A diferencia de lo que se suele decir o ver por ahí, la mayor carga de la valoración es como ve subjetiva y cualitativa, y en que se aproxime más o menos pues dependerá eso, lo que haya profundizado y la capacidad de cada uno para reflexionar acertadamente o no (o incluso para reconocer que para según qué negocios no tiene ni idea del futuro, pasando a otra compañía).

Ahora estoy acabando un libro que va de todo esto, muy práctico, utilizando a compañías cotizadas españolas, entre ellas Logista. Un poco ver todo lo que tiene en la cabeza un inversor para valorar una compañía, y tratar de narrarlo de manera amena (¡ojalá guste!).

“Alternatively, if Altria does not contest the FTC’s decision and sells its stake in Juul, it would benefit from crystallizing its loss on the original investment, according to Morgan Stanley, and could apply the tax shield to offset capital gains elsewhere”

Lo dicen como si fuera una buena noticia, pobre consuelo sería el poderte compensar la pérdida si te quedas sin tu posicionamiento en vapeo.

Parece que algunos analistas conceden una probabilidad no menor de que Altria pierda Juul (o quizás simplemente lo valoran para el bear case).

También como se comenta puede darse el clásico de llegar a un acuerdo intermedio, ya veremos.

Creo que Altria se saldrá con la suya con JUUL, la compra fue del 35% y pago de bien por ella. Todo lo demás será un paripé y si sirve para que Altria recompre y yo acumule a mejores precios, eso que me llevo. Pero es cada uno el que elije como llevar la incertidumbre.

Me extrañó su pregunta, pero es verdad que al no matizar por mi parte se entiende que me estoy leyendo un libro de un tercero. El libro lo estoy escribiendo yo

Inflación, deflación, estanflación, Xción… que bien se vive con esos margenes gordos, creciendo de forma sana y un precio decente

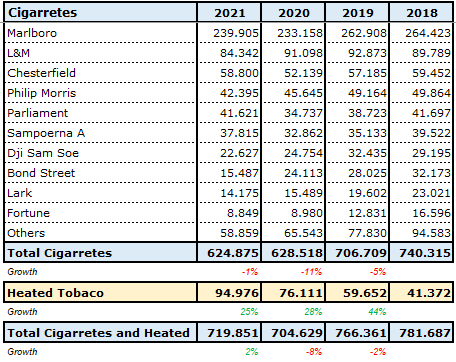

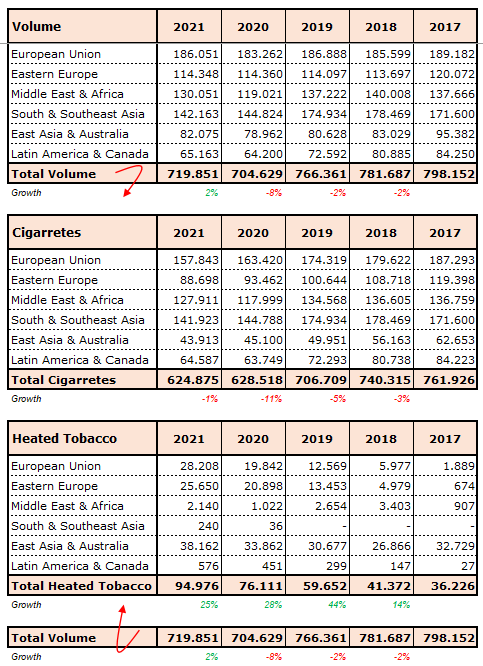

Más allá de la broma: la transición al Iqos continúa de un modo magnifico.

Hubiera estado genial que esos 4 billones que ha reducido los hubiera destinado hace unos meses a comprar acciones propias.

Más barata que ahora si cabe que estaba.

La buena noticia para mí, es la recompra de acciones. Han mantenido el dividendo, mientras el aumento grande de retorno al accionista, viene con la recompra de acciones, lo que permitirá aumentos más agresivos de dividendos en el futuro.

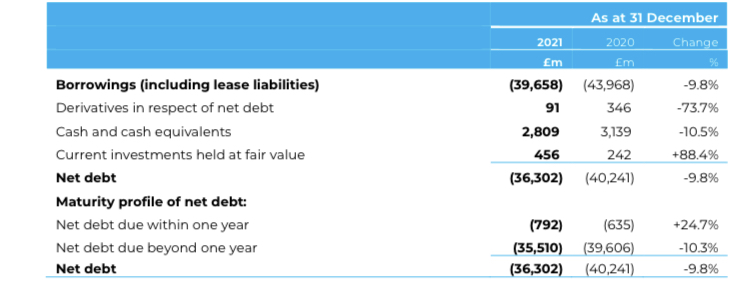

A 25£ las recompras hubiesen sido mejores, pero tmb es cierto que tenían el compromiso de reducir la deuda al <3 y lo han hecho.

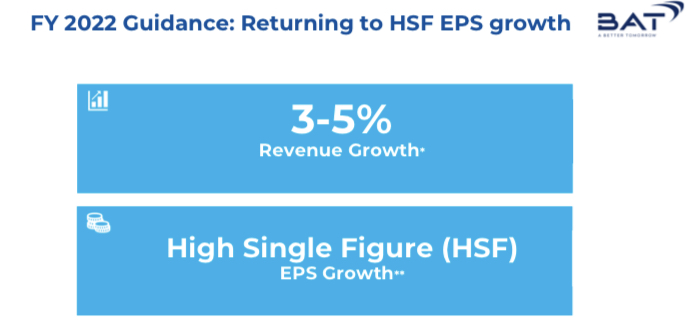

Cumplen con el guidance, que no es poco, y va mejorando.

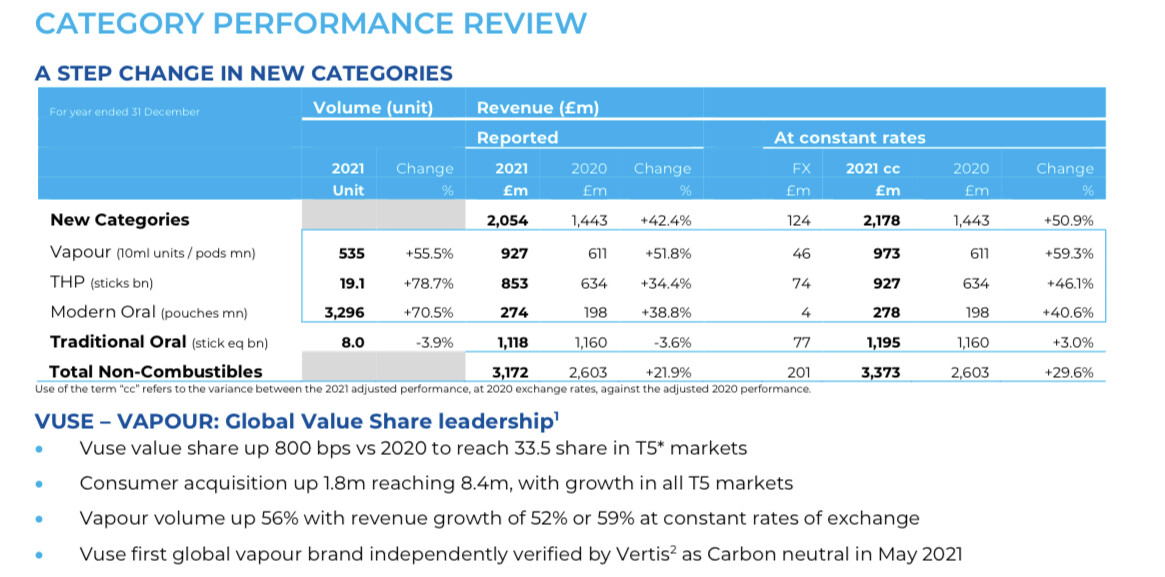

Todo en orden. Crecimiento bueno en New Categories. Aún lejísimos de PM, pero en marcha.

Si algo ha demostrado la pandemia es que el sector es ultradefensivo. Los múltiplos a los que cotiza el sector en general, son de risa. Encima en muy buen momento, ya que están haciendo una transición real a productos muchísimo menos lesivos (aunque igual o más adictivos ).

Yo tengo la escopeta bien cargada para meterle a PM cuando dé oportunidad. Es la mejor, pero tmb la más ajustada por valoración. A ver si da oportunidad más pronto que tarde.

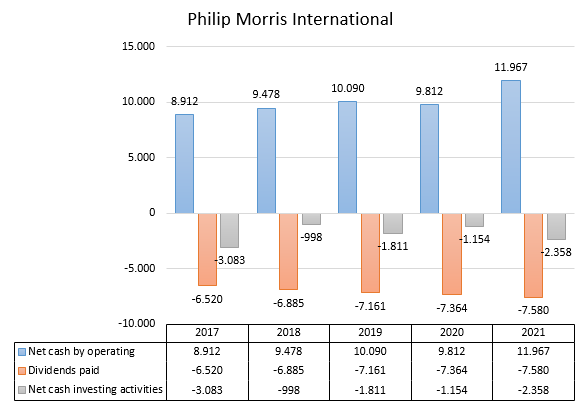

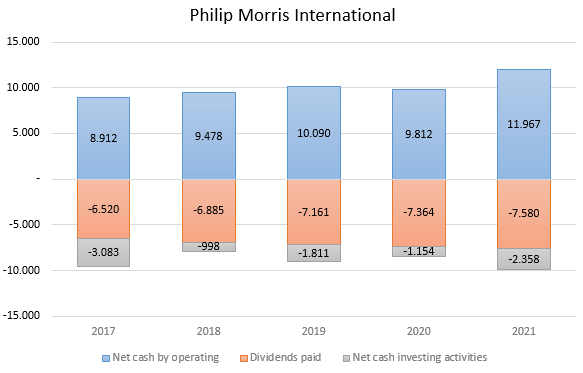

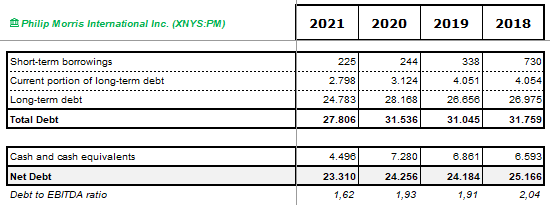

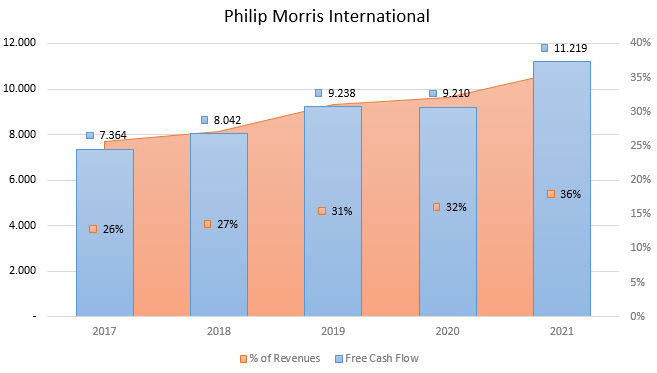

Aprovechando que hoy Philip Morris ha subido el 10k y gracias a esto podemos ver mejor los estados de flujos, muestro un par de gráficas para demostrar la viabilidad del dividendo con la caja que la empresa genera:

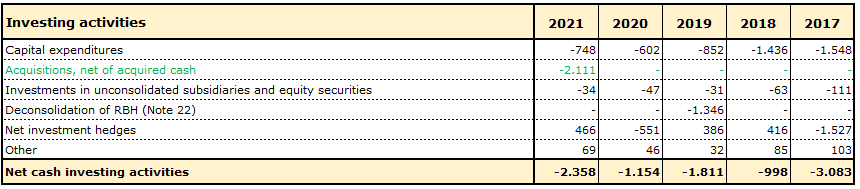

Consideren además que no estoy excluyendo otras cosas de la parte de inversión. En realidad el aproximamiento debería de ser con el CapEx, que es bastante menor (más caja libre aún).

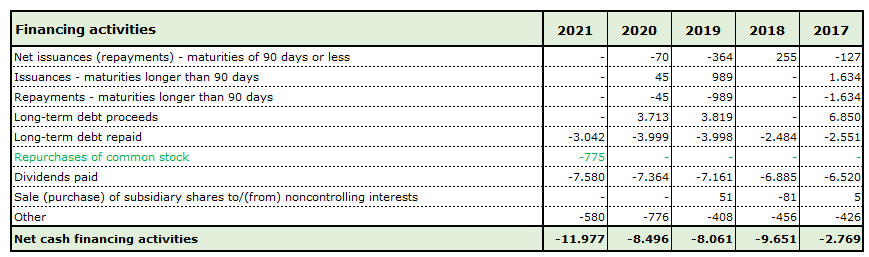

De hecho, no les ha bastado con pagar 7.580 millones de dólares a sus accionistas, sino que también han comprado para su eliminación 775 millones de dólares en acciones propias:

Volviendo al tema que nos ha despistado a más de uno por aquí en la relación Altria / Philip Morris.

Sacado del script dicen:

"We continue to work on contingency plans, including domestic manufacturing, and hope to be able to resume U.S. supply in the first half of 2023.

It is important to remember that the ITC’s decision on these patents is an outlier. We were encouraged by the U.S. Patent Office’s recent invalidation of one of the two patents included in the ITC ruling, and we expect a decision on the second patent by April 2; though these decisions are subject to an appeal process. BAT has been universally unsuccessful in asserting these same two patent families against IQOS in Europe. Separately, in December, a German court ruled that BAT’s GLO HYPER dual-coil heat-not-burn device infringes our patent and that we are entitled, among other things, to an injunction against BAT’s sale of the device"

Más tarde en el turno de preguntas ( minuto 49 ) la señora Bonnie Herzog de Goldman Sachs pregunta al respecto asumiendo que a lo que se refieren es a buscar un nuevo distribuidor.

La contestación la posibilidad de traer a a territorio USA la producción como solución de contingencia para añadir más tarde que

Su partner es Altria y deberían poder encontrar una solución entre los 2.

Pd: Gracias por haber aportado su visión @Toni1, también agradecería mucho conocer su visión @Fernando y la de cualquiera que pueda arrojar un poco de luz.

).

).