Leyendo la noticia de ayer de Nueva Zelanda, quién le haya asustado está noticia que venda sus acciones de tabaco cuanto antes, porque es lo que va a suceder en todo el mundo poco a poco, y hay que sumarle los grandes aumentos de precios de las tabacaleras que están al llegar, van a extraer hasta el último céntimo de los cigarrillos. Llegado ese momento quien no tenga productos alternativos de nicotina con buena marca y cuota de marcado no tendrá nada que hacer. Sucederá lo de siempre, cada vez menos tabacaleras y estas con más cuota de mercado, pero esta vez a lo grande. Nueva Zelanda no se va a cargar los cigarrillos, lo hará Philip Morris.

8 Me gusta

Bueno, es que esto no creo que sorprenda a casi nadie. Lo vienen diciendo las mismas tabacaleras y lo están promoviendo. Además, los productos sustitutivos tienen mejores márgenes…

5 Me gusta

También se reducirá la presión tanto social como de salud para dejar de fumar, además de que tus fumadores vivirán más. Clave para mantener o elevar el consumo de nicotina

3 Me gusta

En un win/win de manual. Teniendo en cuenta que los gastos por tabaco son mayores que los gastos por los perjuicios del tabaco (al menos según estudios publicados) a los gobiernos tmb les conviene. A los consumidores obviamente tmb porque es mucho menos perjudicial…es bastante probable que el mercado acabe por ahí, el incentivo es positivo para todos.

Llevará su tiempo y a todos los participantes del juego les conviene que se regule.

Otra cosa es el múltiplo al que coticen las empresas, que por motivos varios (fondos que no pueden invertir en el sector, percepción de que el tabaco se va a terminar, etc) dudo mucho que se expandan a corto o medio plazo. Pero esto último es una buena noticia para el largo plazo ya que mientras esperas cobrando más de un 6/8% de dividendo y creciente, todavía sobra parte de la caja para seguir invirtiendo y creciendo.

9 Me gusta

Al hilo de los comentado de MCM, esto visto en Rankia tiene pinta de que SWM le ha vendido la planta a una cotizada:

SWM International Closes Sale of Spotswood, New Jersey Property

Alpharetta, GA, Dec. 10, 2021 (GLOBE NEWSWIRE) – SWM International (NYSE: SWM) has finalized the sale of its former Spotswood, New Jersey facility to an undisclosed buyer , with net proceeds of approximately $35 million. Net proceeds from the transaction will be used to reduce Company debt. As previously disclosed, the Company closed its Spotswood, NJ facility at the end of 2020 as the Company transitioned to a newly developed manufacturing technology to better support the site’s key customer. Site operations were part of the Company’s Engineered Papers segment, and volumes produced in Spotswood were transitioned to other operations within the Company’s global footprint that supported this new production process.

5 Me gusta

Debo vivir en un mundo paralelo porque en mi entorno los chavales de 20 años se fuman los canutos a pares.

15 Me gusta

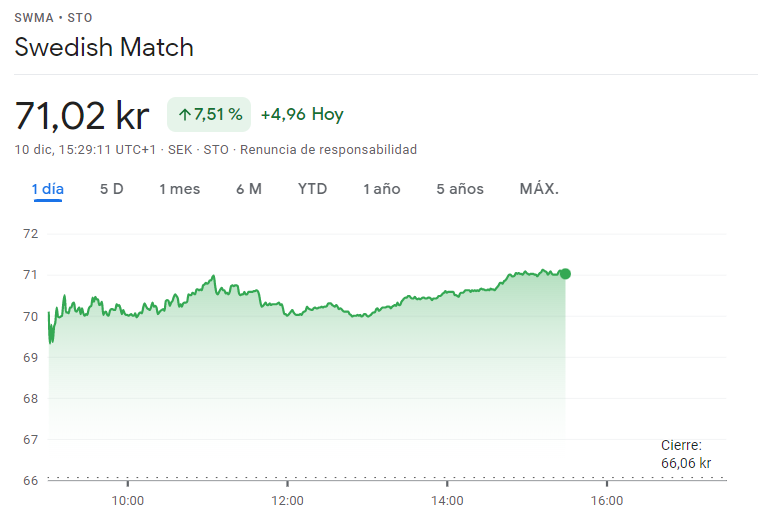

La verdad es que no sé el motivo por el que SWMA sube tanto hoy:

¿Sabe algo usted @Fernando ?

No será porque los chavales en vez de fumar ahora tabaco lo van a masticar!

2 Me gusta

Vamos a ver que dicen los datos:

Ma1.pdf (231,1 KB)

maria.pdf (240,5 KB)

Los chavales bien, igual que hace 40 años.

https://www.youtube.com/watch?v=MA5GN8rMfVM

2 Me gusta

Esto que he puesto antes.

No sale el aumento de impuestos del plan de los demócratas (tumbado por varios senadores de su propio partido). Era poco probable que lo aprobaran pero el riesgo estaba ahí y habría sido terrible para las pouches porque implicaba un impuesto según la cantidad de nicotina, lo que habría multiplicado el precio de las latas de bolsas de nicotina que son las que más nicotina llevan.

10 Me gusta

Suele pasar desapercibido, pero la cartera de WB yo diría que esta muy diversificada; ya saben: aseguradoras, no cotizadas y cotizadas.

1 me gusta

Tercer establecimiento de IQOS en España. Curioso que se hayan decantado por Badajoz y no por ciudades más pobladas, sus motivos tendrán.

https://es.iqos.com/es/novedades/nueva-boutique-iqos-extremadura

Así va la cuota de mercado de IQOS en España en el mercado de la nicotina, le está costando arrancar pero avanzar poco a poco avanza:

2017: 0.13%

2018: 0.37%

2019: 0.64%

2020: 0.90%

2021 (31-oct): 1.06%

10 Me gusta

https://m.youtube.com/watch?v=m00PEp7qnio

Este muerto está muy vivo.

Ya está a la venta el nuevo dispositivo Juul 2 en el Reino Unido,destacar que representa una evolución clara respecto a los dispositivos de la competencia,reconocimiento de cápsulas,bluetooth,App dedicada,mejora de la batería,mejora en la experiencia de usuario,bloqueo para menores,etc.

Ni vuse,ni Relx,ni Blu,ni siquiera Iqos veev ofrecen todo esto junto de momento así que podemos afirmar que toman la delantera.

Este Juul 2 es una simple evolución preparada para perdurar varios años en el mercado pero estoy seguro de que sacarán muchos otros dispositivos en los tiempos venideros,incluso algunos específicos para cannabis y derivados,hasta para abandonar la nicotina sacarán algo rompedor.

Lo normal es que en un futuro no muy lejano convivan en el mismo tiempo varios dispositivos Juul con diferentes funcionalidades y para diferentes usos.

Juul es más que un dispositivo u otro,es la marca de vapeo más reconocida y estoy convencido de que se va a convertir en la marca mas importante del mundo de tecnología en dispositivos de vapeo no sólo de nicotina,también en cannabis.

Hay que pensar que todavía estamos en el área de vapeo englobando nicotina y cannabis a menos del 5% de su potencial en las dos próximas décadas si hablamos a nivel mundial.

Lo único es que las cosas van a su ritmo y hay que tener paciencia,eso sí,con la tranquilidad de que estas subido en la ola buena.

Resaltar que el Bluetooth siempre ha sido un sueño húmedo para las tabaqueras,a Iqos no le dejaron en Europa usarlo en su momento,ahora,disfrazado de protección para los menores consiguen el objetivo de la recopilación de datos directa de uso,funcionamiento,rendimiento,etc,oro puro para una tabaquera.

Esto que comento es una opinión como cualquier otra.

28 Me gusta

Creo que fue Fernando quien señaló, hace de ello algo de tiempo, lamento no poder concretar más, que la inversión de Altria en Juul tenía dos puntos de vista, el primero, la regularización contable de la multimillonaria adquisición que, según los críticos era un disparate, originaría una fuerte perdida a Altria por lo pagado, como así se reflejó en el balance. Pero luego, en segundo lugar, nos señaló que se preguntaba si ello pudiera obedecer no solo a una disminución del valor de lo adquirido sino a una maniobra para, con posterioridad, adquirir la total empresa a un mejor precio, muy inferior a lo pagado por una parte en su día, siendo dicha regularización el mejor exponente, que estos de Altria nunca se sabe loque están pensado, porque el seguía viendo valor a Juul. Buena prueba de ello era como Altria seguía colocando sus peones en la directiva de Juul.

Mas o menos lo entendí así. No me parece mal argumento.

13 Me gusta

Me alegra verle de vuelta por aqui! ¿Qué opina del descalabro de Juul en USA en estos últimos años? ¿Que piensa que ha ocurrido y como lo ve a futuro?

3 Me gusta

Bueno (aunque no ha trascendido tanto) tienen un plan para favorecer las alternativas como el vapeo y han vuelto a legalizar el snus (un poco a la sueca). Así que me da que, a la larga, va a ser lo uno por lo otro.

Totalmente. Habrá que ir viendo como actúan. Lo gracioso de todo esto es que cuando Altria compró solo una parte de Juul, la comunidad inversora se lamentaba porque no la había comprado entera. Ahora que podría comprar la parte que le queda a mejor precio, parece que esa misma comunidad lo ve como una compra terrible. Yo no sé en que terminará (creo que tiene mucho más potencial del casi cero que se dice por ahí) pero de lo que estoy seguro es de que esto del mercao es la leche.

13 Me gusta

Por si pudiera interesar

9 Me gusta

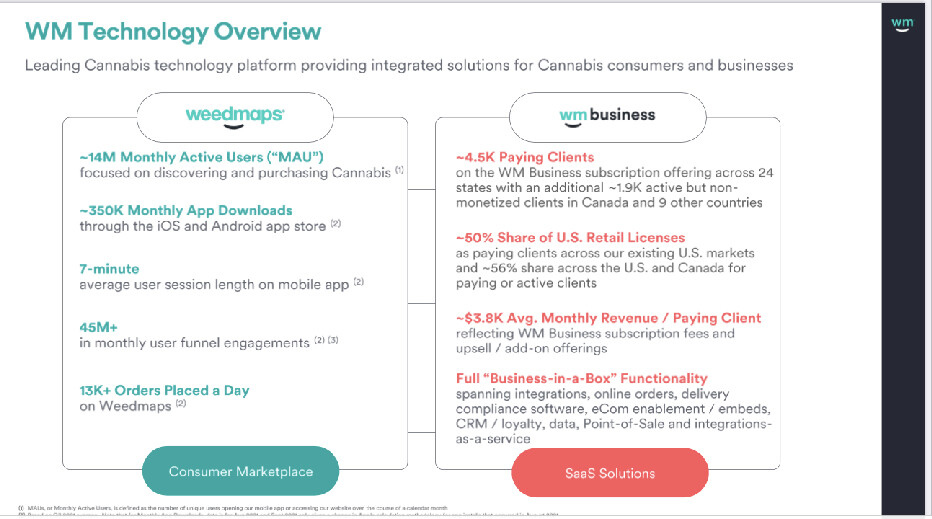

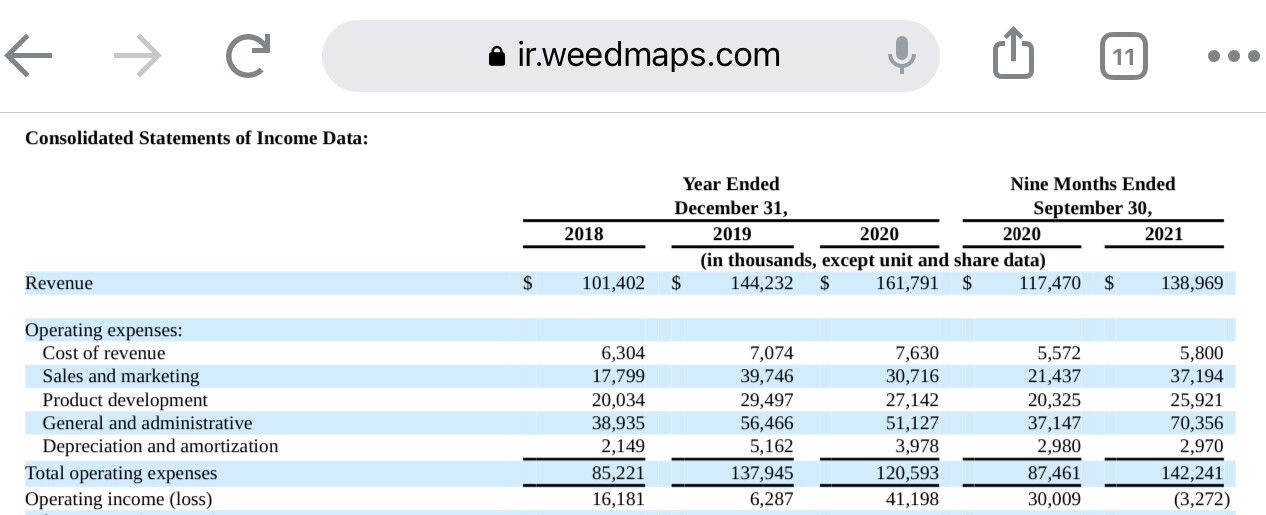

Aquí una presentación de este mes:

https://ir.weedmaps.com/static-files/689f3ea3-b262-4a8e-b917-aff7a144200e

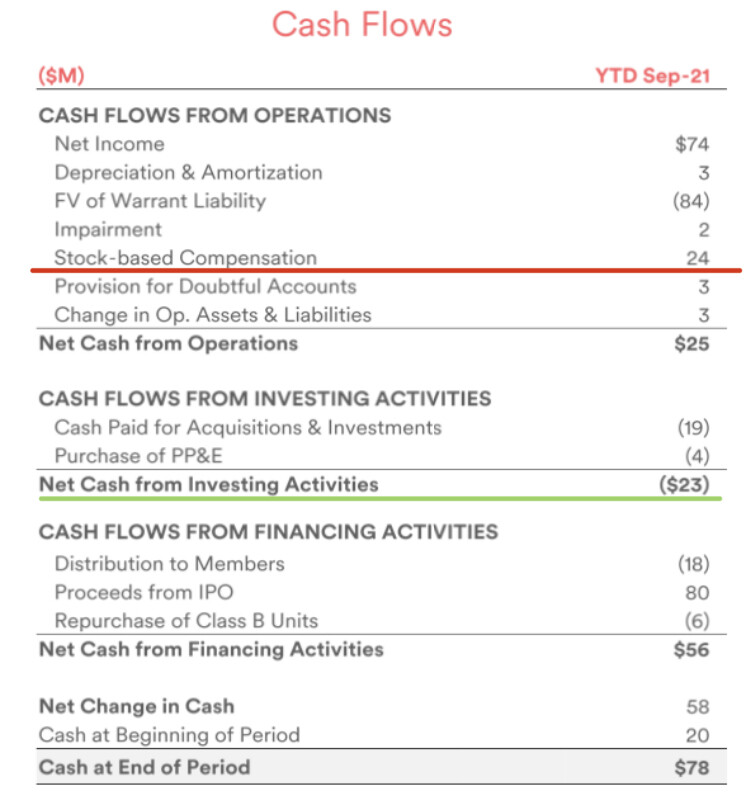

Lo único que podría fastidiar sería una ampliación de capital, aunque indirectamente a través de las Stock Options están trincando unos 32 kilos anuales para poder invertir con ese “EBITDA” o “Flujo de Caja” por el momento ficticio, el equivalente a ese importe.

Al menos no quema caja como otras tan famosas de crecimiento!

12 Me gusta

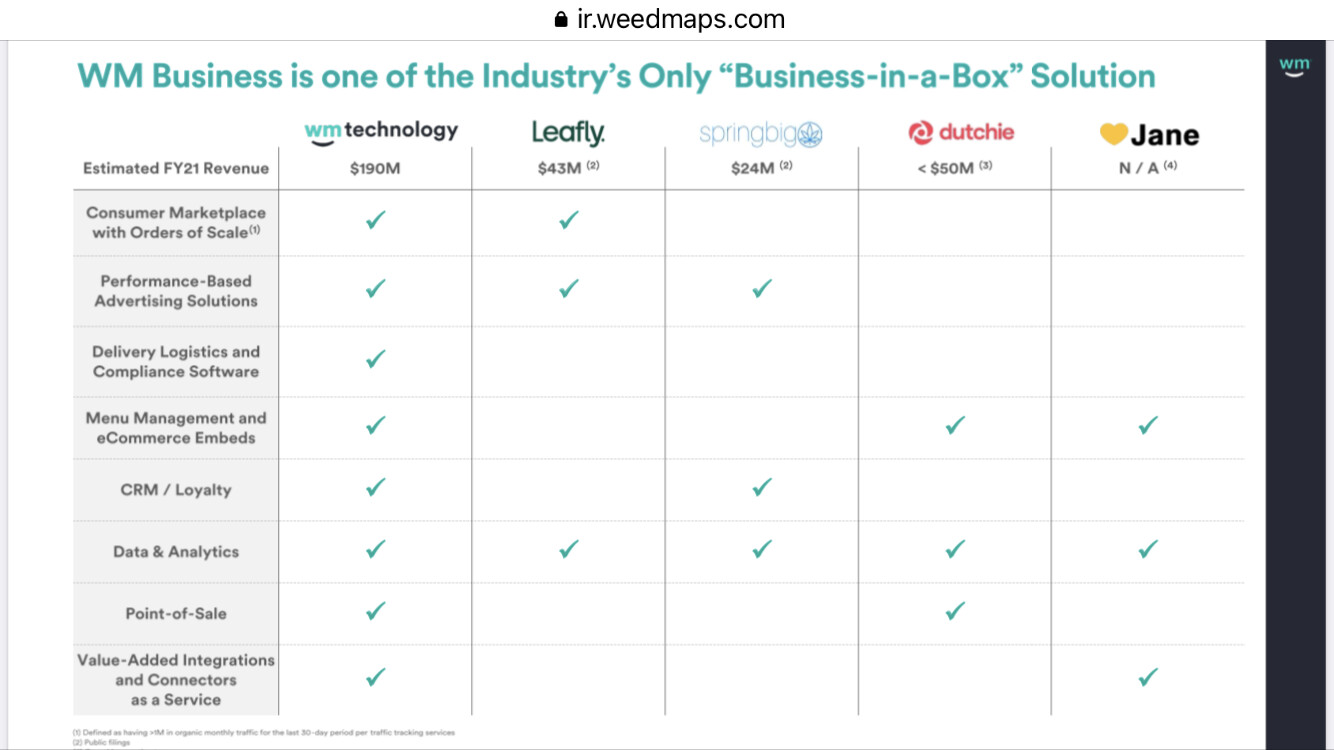

Dejo aquí la última actualización del prospectus:

https://ir.weedmaps.com/static-files/9284914c-4906-4788-b1f0-641fc6ac46e1#page52

800 millones capitaliza, que son unas 4 veces ventas.

9 Me gusta

Comentarios CFO de BATS en la call del 7 de Diciembre:

"Jonathan Leinster

And lastly, I mean, clearly, glo Hyper has had good success in Europe and Japan. Similar question to one, I think, that was put forward with the European nicotine pouches. Is there any plans for PMTA for the U.S. market?

Tadeu Marroco

Yes. The U.S. market, I think we spoke about this before. We are not seeing any major attractiveness in terms of THP in that market, which is not a surprise for us. Because we know from experience that we had before in the likes of Canada, where the industry has invested a lot and with the absence of any products from THP, that would be a hard sell given the circumstances of the – the characteristics of the market, is a very high [indiscernible] markets in cigarettes. And where we have a very well-established vapour markets already.

So when the consumers have made the radical call to move away from cigarettes into vaping, for example, it’s difficult for – to see them, for example, moving back to a tobacco rod, that is still – you still have to deal with tobacco rods instead of burning or heating it, but it’s still a tobacco rod.

So we have seen that in Canada. That’s the reason why in markets like France, for example, where vape is also well established or U.K., you haven’t seen much progress on that. So it’s not a surprise, you see, that there is no traction in THP in the U.S. market. But we have plans to apply for PMTA and – in our own products there, because we believe that it’s also an important movement in terms of FDA advocacy outside the U.S., to have that product approved in the U.S. So yes, we are on track to do that.

Thank you all for listening and for your questions. And in conclusion, 2021 is a pivotal year in our journey to transform and build A Better Tomorrow. We are delivering strong New Category revenue growth driven by accelerated consumer acquisition this year, resulting in further good progress towards achieving our GBP 5 billion revenue target by 2025.

Secondly, we increased the scale and operating leverage in New Category with losses start to reduce this year. This is a key first step in our pathway to profitability by 2025. And finally, our strong focus on cash flow and deleverage means that we anticipate reaching around 3x net debt to EBITDA by the year-end. Importantly, this provides us with greater capital allocation flexibility as we enter 2022."

11 Me gusta

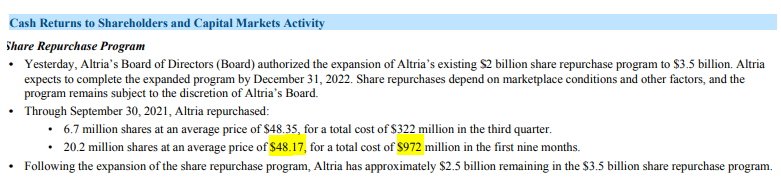

Veremos a ver con cuánto cierra el año, pero hasta septiembre Altria ha comprado 1.000 millones en acciones propias. Eso supone a los precios que lo hizo aproximadamente un 1,3% del total de las acciones de la empresa, teniendo en cuenta que capitalizaba unos 88 billones.

En resumen, ustedes poseen un 1,3% más este año del pastel de Altria que el año pasado:

17 Me gusta