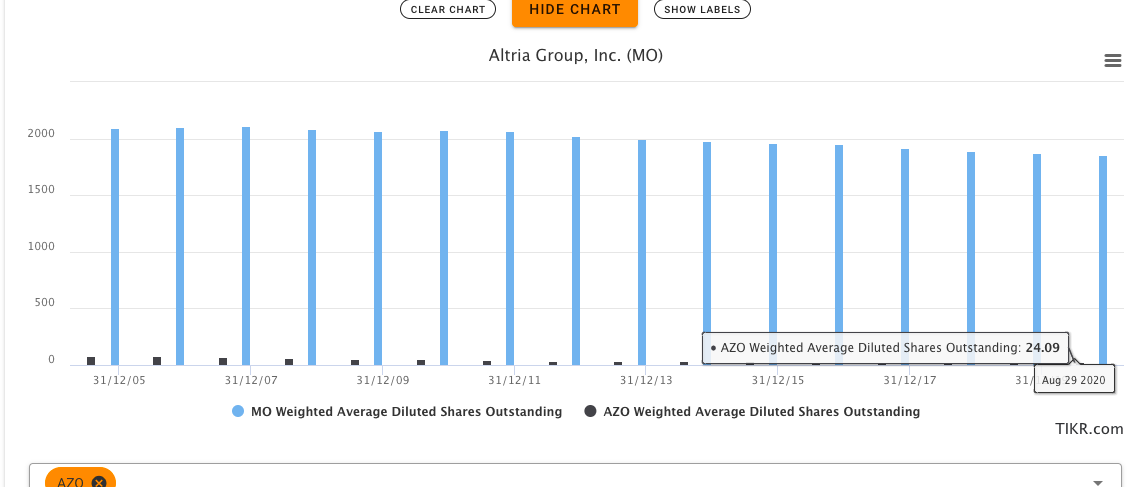

MO recompra, pero AZO se sale.

De 80 m. acciones en 2005 a 24 millones a fin de 2020. 3,33 X,solo en recompras,y no ni retención en origen ni el 23% al llegar a la patria de Montoro;0 dividendos. Autozone.

11 Me gusta

Buen noviembre para la venta de tabaco.

8 Me gusta

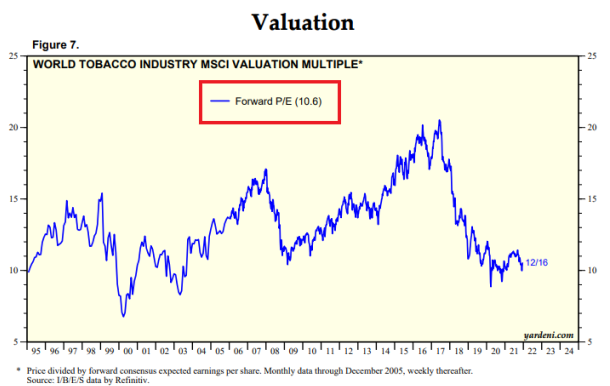

¿Puede alguien explicarme el motivo por el cual, la industria del tabaco en general ha pasado de tener en el año 2016 una valoración de PER 20, a PER 10 en 2021?

¿Qué ha cambiado desde entonces?

Para que esto se explicase, entiendo que las empresas deberían de haber desde entonces a perder dinero, que cayesen sus ingresos o sus beneficios… ¿Creen que ha ocurrido?

Desde el año 2000 no cotizaba a un múltiplo tan bajo!

No diré yo la palabra imposible, pero va a ser difícil no ganar dinero en los próximos años invertido en el sector.

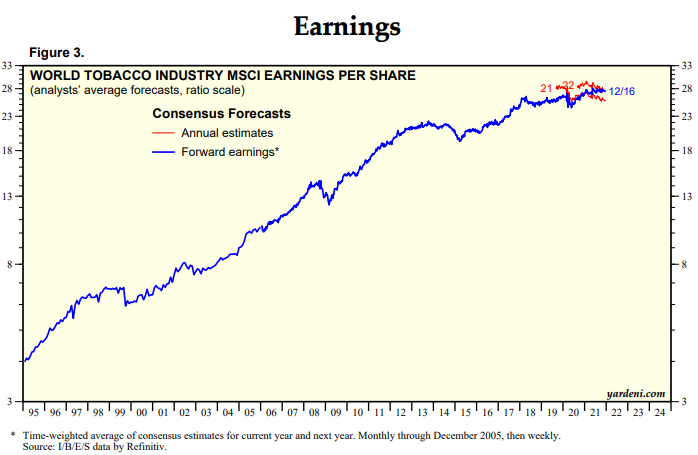

Aquí los beneficios por acción de la industria en máximos históricos:

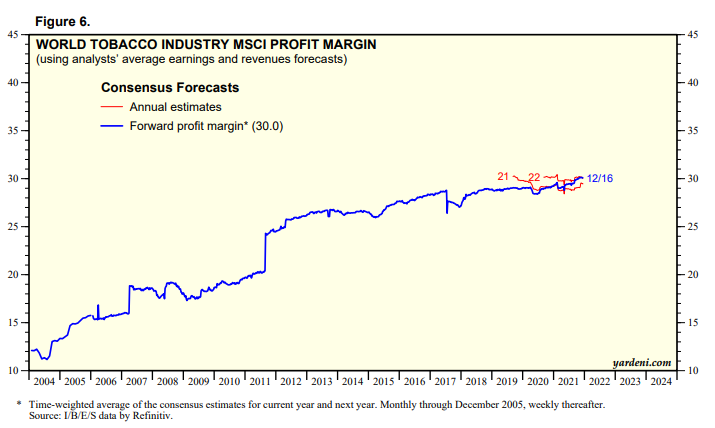

Márgenes también en máximos:

Mientras ha ido componiendo y creando valor el sector desde el año 2016, la cotización ha ido cayendo.

25 Me gusta

Expectativas desmesuradas con Iqos y demás dispositivos. En 2016 fue cuando empezó a sonar realmente fuerte. Me acuerdo perfectamente que se decía iba a revolucionar el mundo y lo cierto es que lo está cambiando pero no en dos días  . Ni el tabaco se libra del hype/depresión y sin que nada cambie el múltiplo te cambia la foto. Tampoco es muy distinto con lo que está pasando hoy en dia con las “grandes disruptoras” que tan pronto cotizan al doble como a la cuarta parte. Eso sí: menos exagerado y con una base de FCF recurente en el caso del tabaco (mucho mejor este humo

. Ni el tabaco se libra del hype/depresión y sin que nada cambie el múltiplo te cambia la foto. Tampoco es muy distinto con lo que está pasando hoy en dia con las “grandes disruptoras” que tan pronto cotizan al doble como a la cuarta parte. Eso sí: menos exagerado y con una base de FCF recurente en el caso del tabaco (mucho mejor este humo  ).

).

18 Me gusta

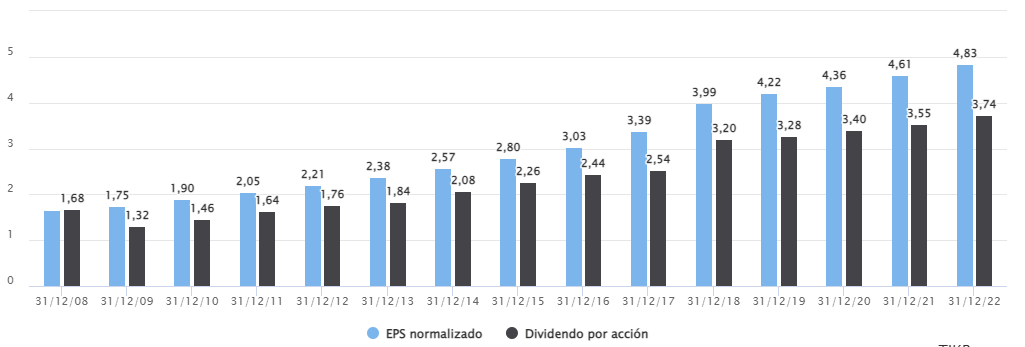

Recuerden únicamente esto:

Están pagando 9 veces beneficios por una empresa que en los últimos 13 años, ha multiplicado sus beneficios por acción de 1,65 a 4,83, mientras ha ido pagando una jugosa e ingente cantidad de dividendos.

15 Me gusta

Airbus tendrá que amortizar unos 30 b. solo por el fiasco A380.

KO,NKE gastan ingentes cantidades de dinero en marketing y publicidad. Las tabaqueras no se pueden publicitar por ley. Los competidores ni se plantean crear una marca nueva de tabaco.

En un esfuerzo titánico PM se gasto poco mas de 3B. en el desarrollo del IQOS.

Fabricar el IQOS , no digamos cigarrillos es bien asumible . Si no hay demanda no te arruinas.

El gasto principal son los impuestos que tienen que pagar las tabaqueras a los estados.

Pocos negocios como este.

17 Me gusta

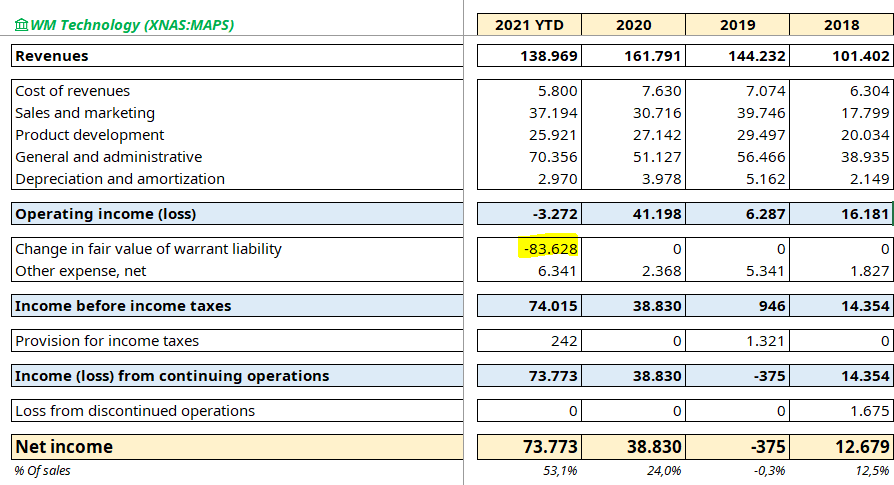

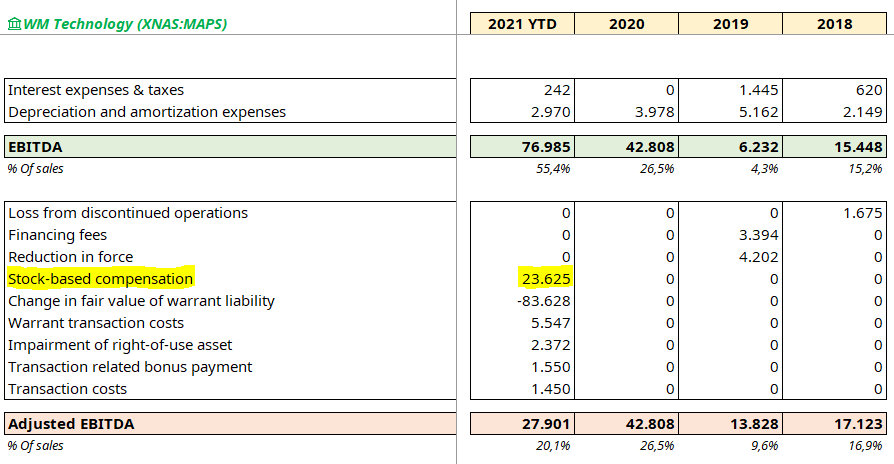

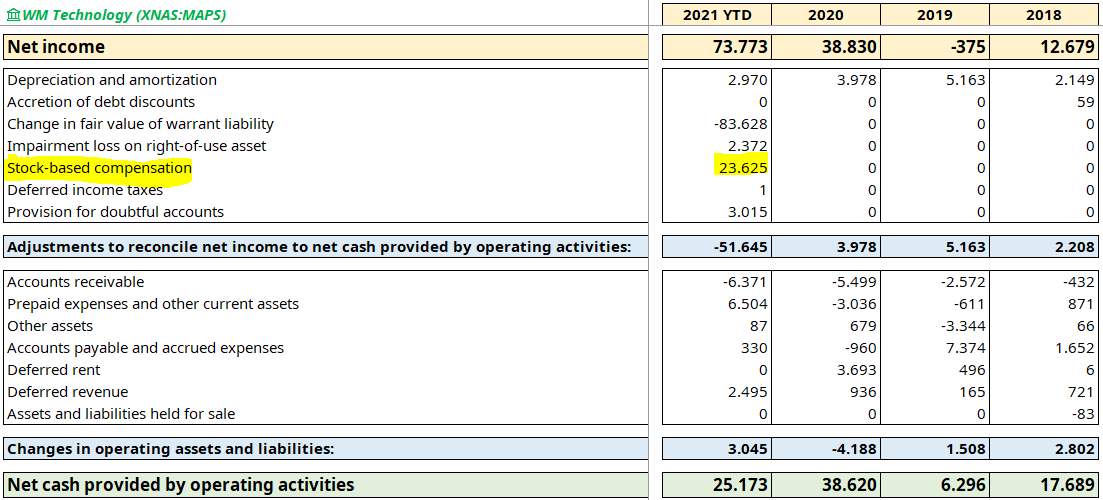

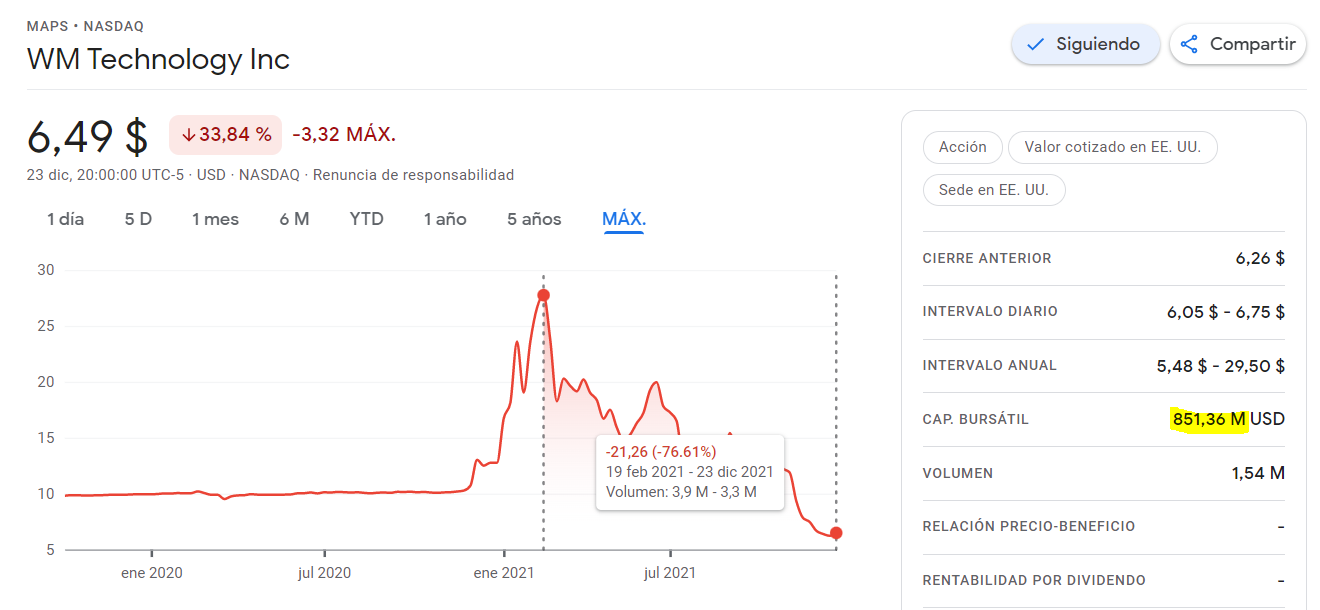

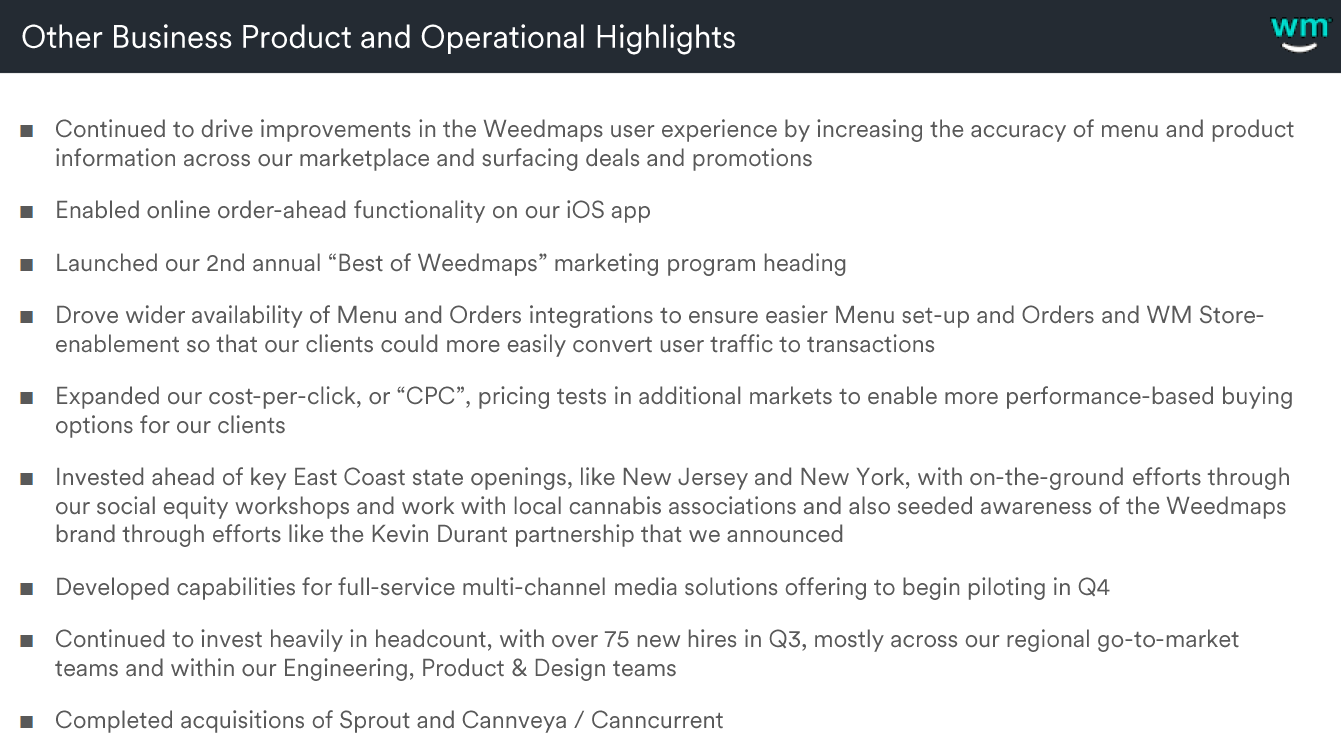

En el último informe por fin Weedmaps ha subido algo de su histórico y podemos ver un poco algunos números.

Los comparto con la comunidad por si alguno está interesado en verlos, en especial a @Toni1 que sé que la tiene en cartera:

Por el momento si ajustamos bien los resultados, la empresa está un poco por encima del break even.

En lo que llevamos de año, si quitamos las opciones sobre acciones, el EBITDA es de unos 4 millones de euros.

A simple vista y mirándolo desde un par de sitios, podemos ver que no está quemando caja, puesto que también tenemos un flujo de caja operativo positivo, incluso excluyendo la dilución por emisión de acciones para empleados.

Lo que sigo sin entender es cómo fue posible que llevasen con la información y los datos que tenemos aún hoy, a esta empresa a cotizar a semejantes valoraciones, llegando a los 4.000 millones de capitalización:

-76% desde máximos y ahora parece que ya nadie la quiere.

El consenso estima que para el año 2021 la empresa acabará con una facturación de 190 millones y en 2022 con 260. Eso implica un múltiplo sobre ventas entre 3 y 4 veces, que nada tiene que ver con las más de 20 a las que llegó a cotizar.

Siendo una apuesta muy especulativa, al menos el riesgo de la valoración excesiva con el castañazo se ha ido. Habrá que seguir mirando a ver lo que ocurre en Canadá:

11 Me gusta

Aunque tengan su sentido y su rango de aplicación, yo me andaría con cuidado con hacer exceso de caso, para evaluar riesgos, los comentarios, tan habituales en épocas buenas de una empresa y/o sector, sobre que esa empresa o sector és lógico que cotice con múltiplos sensiblemente por encima del resto del mercado.

Ya lo comenta uno de los inversores históricos en calidad más destacados, Philip Fisher, que aunque tiene sentido ese múltiplo superior, uno se va a encontrar con épocas donde precisamente al mercado le da por convertirlo en un múltiplo inferior, sin que haya razones claras, en términos fundamentales, para ello.

9 Me gusta

Completamente de acuerdo con esto que comenta. Lo difícil aquí es intentar analizar y ver el motivo por el que ha ocurrido eso, y si somos capaces de poder vivir con ello, asumiendo los riesgos implícitos que existen detrás, puesto que tampoco el mercado es tonto y las cosas aunque muchas veces lo hacen de una manera exagerada, no caen por amor al arte.

6 Me gusta

Parece una de las historias mas raras ,de las que sigo,si.

El negocio es bueno,bastante. Tienen caja, dan dividendo generoso (si ,un poco raro) , crecen y con poco capex.

Se echa en falta una alineacion de los ejecutivos con el accionista . Osea , mas compras por los insiders y menos dilución (aunque recompran).

MAPS.

Hay que esperar con la escopeta cargada . La compresión de múltiplos se puede dar la vuelta en cuanto al mercado le de por tirar.

Y si, entre crecimiento,múltiplos y visibilidad se puede cocer un buen pelotaso!

Ojo, que como bien dice @camacho113 , es bien especulativa y puede quedar todo en un blufff. Que cada cual haga sus cuentas y se amarre los machos.

Feliz navidad a todos !

10 Me gusta

El ciclo bursatil:

a)Expansión de multiplos = Momentum = Mas tontos que papel = To the Moon.

b)Contracción de multiplos = vuelve el Balue y/o el Analisis fundamental funciona = Mas papel que tontos = Al hoyo.

15 Me gusta

Pues yo pienso que la cosa es más grande todavía que la compresión del PER,lo que pasa que esto de lo hablo se debe hacer por la naturaleza del negocio y su mala imagen histórica de una manera velada para evitar que ciertos enemigos se les echen encima y se forme una opinión pública que no les interesa.

A mi modo de ver las acciones de PM y MO son todavía más baratas de lo que de por sí ya aparentan los gráficos históricos.

No voy a hablar del conjunto entero de razones por las que estoy convencido de esto entre las que entrarían algunas que muestran que estas dos empresas (que para mí se podría decir que es una) se van a comer una gran parte de la tostada de las otras del sector,tampoco voy a hablar con pruebas en la mano,sólo voy a hablar de ciertas cosas para que ustedes mismos reflexionen sobre si tienen sentido,tienen un poco o no tienen nada,que también podría ser.

Quiero hablar del cannabis y de cómo el sector tabaco le está entrando a este.

Lo primero de todo hay que diferenciar dentro de este nicho dos partes del negocio muy diferentes,por un lado el negocio recreativo del thc que necesita ser despenalizado para eclosionar y por otro el del bienestar y la salud que lo que necesita es ser regulado,esta diferenciación es clave porque el universo de derivados del cannabis excluyendo al thc no necesita de que despenalicen el cannabis aunque esto no quiere decir que la industria ya esté preparada y que vaya a explotar en breve,creo que primero tiene que estar esta industria que le va a atacar a los derivados y luego vendrá la regulación,para esto creo que le queda un añito o dos.

Después de aclarar esto creo que la visión general del “cuadro cannabis” que tenemos que tener como inversores es el de que el de bienestar y salud va a ser mucho más grande que el psicoactivo o recreativo,esto lo cuento porque estoy seguro que todos tenemos sesgos de pensamiento respecto al cannabis equivocados y sólo vamos a llegar a una conclusión acertada reflexionando sobre el asunto.

¿De verdad creen que el usuario de cannabis lo que busca es sólo atontar sus sentidos al fumar cannabis o lo que le atrapa es la relajación,la inducción al sueño,la despreocupación,la capacidad de pensamiento enfocado(si,no me estoy equivocando en lo que digo)?

Creo que el negocio de los derivados va a ser muuucho más grande que el recreativo y sé que las tabaqueras llevan décadas estudiando estos derivados,estudiando sus combinaciones,sus efectos…,dudo mucho que la industria médica tenga tanta acumulación de estudios y datos,creo firmemente que no hay ninguna empresa médica que acumule más conocimiento en este área que la que tienen el duo PM MO.

El mercado actual tanto de derivados como recreativo es de risa,creo que no se va a parecer en nada al que se va a instalar definitivamente,para que la verdadera versión del cannabis eclosione antes se debe desbloquear definitivamente y con suministro no agotable los derivados más significativos,cuando esto ocurra ya se empezarán a meter con sus productos las grandes corporaciones como unilever,red bull,las propias tabaqueras,etc.

Aquí se puede ver que en los productos de CBD disponibles no hay seriedad con el etiquetado,pero es que tampoco podría haberlo con los efectos porque el CBD que compra hoy en día una empresa para sus productos no es siempre el mismo con una composición química exacta a la que recibiste anteriormente,pero es que tampoco es posible por la variabilidad en las diferentes partes del proceso hasta la extracción final del CBD.

Una gran corporación necesita suministro no interrumpible de derivados químicamente exactos para reproducir los efectos de sus estudios en laboratorio una y otra vez de manera uniforme y esto sólo se consigue con los derivados elaborados genéticamente en laboratorio,no extrayéndolos de la planta.

Aquí lo que quiero sacar a relucir para su propia reflexión es el hecho de que estas tabaqueras no sólo están baratas porque todos los años ganan más pasta que el año anterior y que están muy baratas porque la cotización a bajado estos últimos años,es que además de esto,que de por sí no es poco,están migrando del modelo tradicional del cigarrillo a otro menos dañino y más tolerable por la sociedad y sobretodo están tratando y consiguiendo apoderarse de una parte del negocio muy grande del cannabis.

Parece que licencian a Cronos con algunas patentes,qué raro!,parecía que eran competencia no?además no hablan de contraprestación.

El caso es que si indagas un poco ves que el ceo de Aurora a sido un jefe de Altria o que en el consejo de 22nd también está metido el big tobacco.

Lo de PM y MO no sólo es lo de ganar más dinero este año que el anterior,ni siquiera ser los que van a dominar el riesgo reducido,es que al mismo tiempo que están consiguiendo todo esto están y han estado construyendo un negocio con foso en un área híper lucrativo.

Como he dicho las tabaqueras llevan más de tres décadas estudiando los derivados del cannabis y tienen una propiedad intelectual grandísima sobre cada uno de ellos,de sus combinaciones,de sus efectos,etc.

Van a servir para enfocarse antes de un examen,para inducirte al sueño,para aliviar el dolor,para abrirte el apetito,para despreocuparse,etc

¿Por qué creen que PM a entrado en el negocio del bienestar y la salud comprando dos empresas?

Porque saben que esas empresas mezcladas con su propiedad intelectual,con su logística,con su poder de influencia y con su poder económico van a ser una parte del negocio muy importante.

No digo con esto que todo lo que se venda del lado bienestar y salud del cannabis vaya a través de estas nuevas compras,no,creo que lo más masivo van a ser los vapeadores y los calentadores de derivados tratados además de bebidas y comestibles claro.

39 Me gusta

Por si les interesa: Mineras de oro, fertilizantes y tabaco: Tres sectores en los que invertir hoy - Value School - YouTube A partir del 32:56 análisis de BATS a cargo de Salmón Mundi.

12 Me gusta

En cuanto a datos es muy completo el vídeo.

Las diferencias de valoración entre Philip Morris, Imperial Brands y BAT creo que se explican porque todo gira, y con razón, alrededor de los productos de nueva generación.

Imperial esencialmente aquí ha tirado la toalla, BAT tiene un plan en marcha pero es un por hacer, y Philip Morris sin embargo se está forrando con IQOS (y previsiblemente tendrá a medio plazo buenos pastos en USA con su alianza con Altria, y es un mercado de la leche).

Si se leen Going down tobacco road (escrito por un insider de Reynols, la dominante en USA hasta que Philip Morris le fue comiendo la tostada) y I’m a lucky man (por un ex CEO de PM/MO) se aprecia el coste de oportunidad de no apostar por esta dupla, que siempre va un paso por delante de la industria (en su momento con el Hombre Marlboro y ahora con IQOS).

Opinión personal y subjetiva por supuesto, muchas gracias por compartilo @Arrayua.

21 Me gusta

No es que existiese una enorme diferencia en la tributación en Francia del tabaco calentado frente al tradicional, como sucede en otros países, pero el caso es que parece que van a poner a la par su tributación (igualando por arriba claro).

Tiene pinta de que como durante un par de años no van a subir los impuestos al cigarrillo, han querido compensarlo subiendo los impuestos al tabaco calentado (son insaciables estos franceses).

Al final como ya comentamos hay una directiva europea muy avanzada, que va a armonizar el tratamiento fiscal a los productos de nueva generación (en principio y por lo que pude leer sobre sus conclusiones, favoreciendo el tabaco calentado, vapeo y demás). Quizás esta normativa en su momento obligue a países como Italia a reducir el beneficio fiscal de los productos de nueva generación, y en cambio a Francia le haga ampliarlo, ya lo iremos viendo (en Italia por ejemplo los cigarrillos pagan casi cuatro veces más).

Vaya manera de empezar el año

15 Me gusta

6 Me gusta

Ya pasó en España en 2017 con los cigarrillos, recuerdo que en Logista lo consideraron eso, una anomalía insostenible. Luego en 2018 se retomó la dinámica habitual de la industria.

5 Me gusta

Canarión, no será de la Isleta…

Que bueno!

3 Me gusta