Las empresas de marihuana se han enfrentado durante mucho tiempo a precios elevados para obtener financiación mediante deuda. Pero un par de ofertas de bonos recientes muestran que los términos están mejorando incluso cuando los bancos rechazan en gran medida a la industria.

Trulieve Cannabis Corp. recientemente recaudó $ 350 millones mediante la emisión de un bono garantizado a cinco años rescatable después de dos años con un cupón del 8%. Si bien eso sigue siendo costoso en comparación con los términos para las empresas de otras industrias, es mejor que un cupón de garantía del 9,75% de duración similar emitido por la empresa en 2019, según datos de Bloomberg. Y AFC Gamma Inc., que proporciona financiamiento a las firmas de cannabis, dijo que decidió ofrecer $ 100 millones en pagarés senior no garantizados con vencimiento en 2027 para expandir sus préstamos.

“Las condiciones crediticias rara vez o nunca han sido tan ventajosas”, dijo Geof Marshall, vicepresidente senior y director de bonos de alto rendimiento de CI Global Asset Management. Eso incluye a las empresas de cannabis, incluso a las que “miran al mercado por primera vez”.

La mejora de las condiciones se produce a pesar de los obstáculos para las empresas de cannabis. Debido a que la sustancia sigue siendo ilegal a nivel federal, los grandes bancos no se sienten cómodos tratando con empresas que están “tocando plantas” o que tratan directamente con la marihuana. Como resultado, muchos operadores de cannabis recurren a pequeños bancos o uniones de crédito autorizados por el estado, o a prestamistas canadienses.

Muy buenas noticias para BATS. La FDA da el visto bueno al vaporizador:

BATS -0.4%.

Los inversores deben de estar de vacaciones…

La verdad que no entiendo nada. Hace unos días le dieron a Altria cosa fina por el tema del juicio de Iqos en favor de Bats y Bats también bajó.

Ahora se produce esta noticia muy positiva para Bats (más aún, sabiendo que más del 90% de aplicaciones han sido denegadas por la FDA) y también bajando 💁.

PD.: En la noticia indica estrictas restricciones en la publicidad para este tipo de producto…adivinad a quien beneficia esto si Vuse tiene una cuota de mercado sobre el 30% y Juul sobre el 35%.

No son ESG, ahora mismo no creo que interese mucho el sector. Toda la atención está centrada en otras cosas.

En unos años si consiguen la buena calificación (que ya hemos visto noticias de venderse como los salvadores de los pobres fumadores que mueren), imagino que empezará a tener más volumen de negociación el sector en general porque por mandato muchos vehículos podrán comprarlas.

Mientras tanto, por los mandatos, pienso que muy pocos pueden operar y comprar estas empresas.

Bueno para los que están en proceso de acumulación…

Con el Free Smoke están intentando tirar hacia ese camino, ya iremos viendo.

En el carrusel de noticias que nadie se espera y que uno no sabe como tomarse:

Hay cierta polémica porque (y aunque nada es definitivo) parece que la FDA está dando marcha atrás en ciertos temas de importancia relacionados con esto del vapeo:

Parece tambien que PM ha iniciado una campaña ultra agresiva en Canadá.

Aburrir seguro que no nos vamos a aburrir ![]() .

.

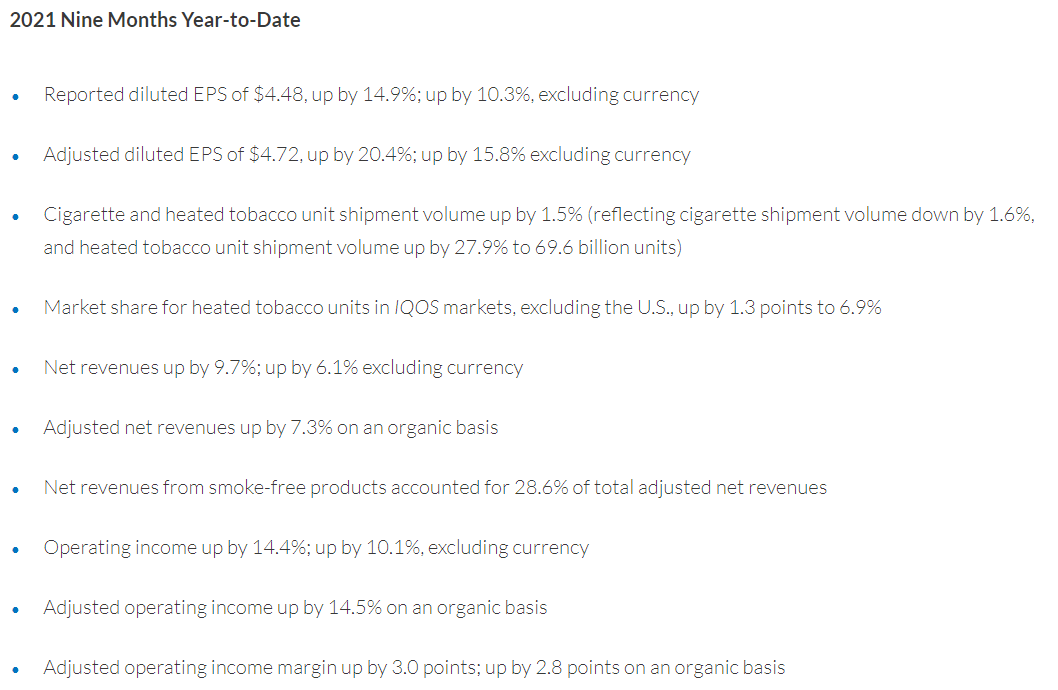

Pues seguimos creciendo!

Creciendo el tabaco calentado en lo que va de año al 28%

Y las Nestlé de turno cotizando a un múltiplo dos veces superior y creciendo la mitad.

Justamente estoy pensando rotar algunas de esas consumer stapples que pesan poco en mi cartera por más PM y MO. Es una cosa que me cuesta como inversor, pero claramente si no quieres añadir a posiciones pequeñas por la valoración actual, puede ser que sea momento de recoger beneficios y añadir gasolina en otros lugares.

Ahí sí que no sé qué decirle. Cada uno tiene que estar tranquilo y cómodo con sus posiciones.

No es fácil tener una ponderación elevada en el sector del tabaco, dado que diariamente a uno le llegan bombardeos continuos de malas noticias  . Si está “barato” es por algo.

. Si está “barato” es por algo.

La rentabilidad no lo es todo en esta vida!

Yo sí que tengo una ponderación ya considerable, pero porque no estoy bien de la cabeza.

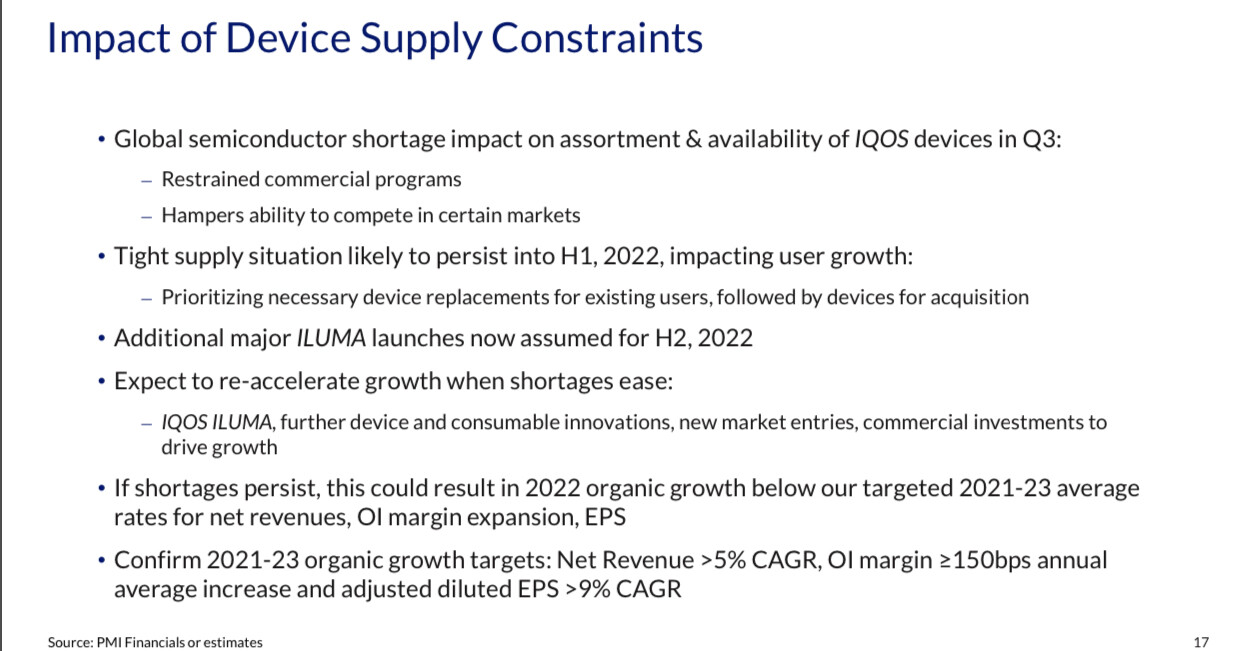

Ahora son ya tecnológicas con falta de semiconductores

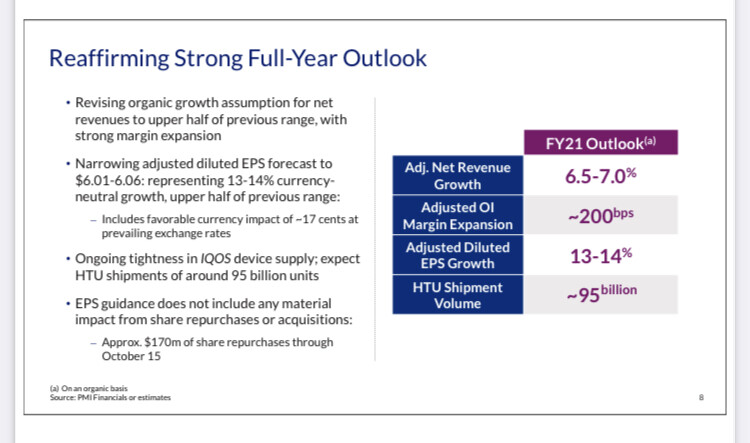

Lo de confirmar hasta el 2023 el crecimiento como siempre conservador, de ingresos del 5%, que se convertirá probablemente en 9% de beneficios anual, más el dividendo….

Hagan números!

En mi caso concreto estoy algo igual que el compañero @Jonazan2

A raíz del foro llevo tiempo siguiendo, formándome e informándome sobre PM y MO y la industria del tabaco en general.

El problema principal es que no consigo saber cuál de ellas, PM o Altria, es más atractiva por precio y perspectivas ahora mismo.

Sobre la cuestión del tabaco precalentado, comienzo a verlo cada vez más en fiestas y discotecas. El otro día le pregunté su opinión sobre el dispositivo IQOS a una chica de mi edad (28) y me dijo que aunque es un engorro porque lo tienes que llevar cargando constantemente, ella se siente muchísimo mejor después de fumarlo que con el tabaco convencional. También veo a gente usar IQOS en bodas, bares y por la calle.

Mi gran problema es algo que cruelmente se plantea a los niños  : ¿Papá o Mama?, ¿PM o MO?, y por más que leo al respecto, me ocurre aquello de la “parálisis por el análisis”.

: ¿Papá o Mama?, ¿PM o MO?, y por más que leo al respecto, me ocurre aquello de la “parálisis por el análisis”.

¿Y por qué no se queda con las dos?

Yo al igual que quiero tanto a mi padre como a mi madre, tengo a PMI y a MO. ![]()

No vaya a ser que uno de los dos le deshereden!

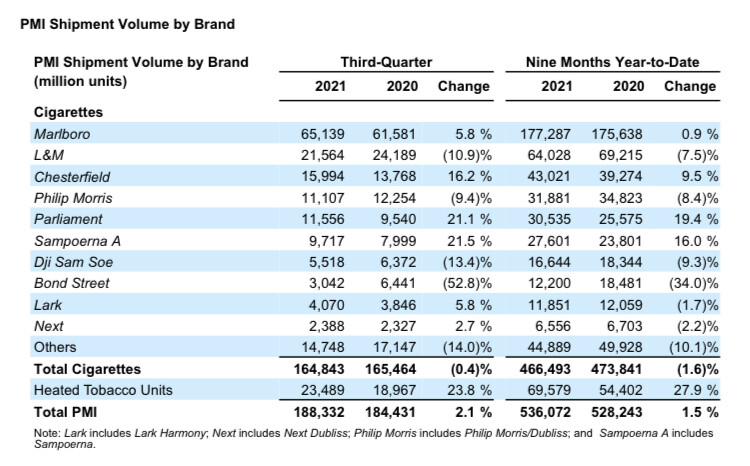

Alucinante que Malboro y Cherster hayan vendido más unidades que el año pasado cuando todo el mercado está cayendo.

Porque soy muy partidario de carteras con pocas, pocas posiciones.

De hecho, llevo 4 acciones en cartera: MSFT, PFE, V y BRK.b. Ver un vídeo de Buffet recomendando poca diversificación si uno sabe lo que hace me ayudó mucho a racionalizar.

Si tuviera que añadir otra posición, visto que ahora mismo estas empresas están “atractivas”, creo que solo añadiría una. Mi problema, de nuevo, Papá o Mamá ![]()

![]()

Hace tres años solo llevaba MO, básicamente porque estaba (y sigue estando) mas barata que PM.

Con el tiempo me di cuenta que estar expuesto a la regulación de un único país es, perdóneme la expresión, bastante tocapelotas, asi que decidí diversificar con PM.

Ahora solo llevo PM ya que nunca tuve muy claro que % debería asignar a cada una de ellas, y como actualmente tengo una cartera bastante concentrada, priorizo los negocios que están más diversificados globalmente.

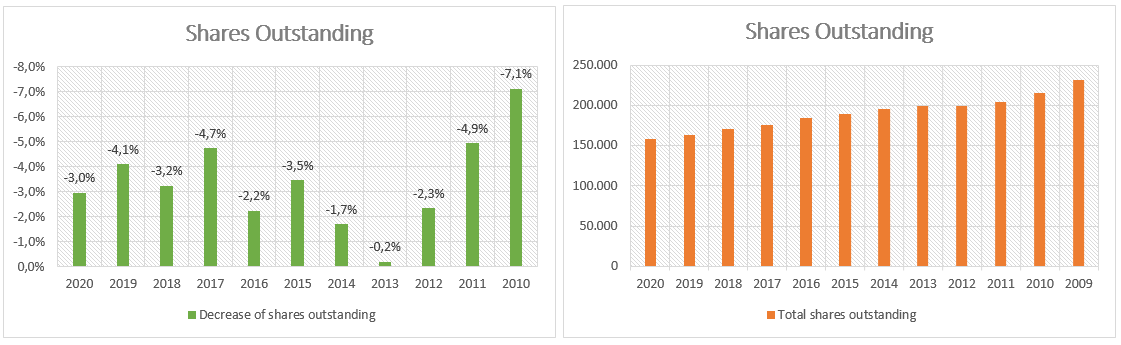

Miren desde el año 2009 el número de acciones en circulación de SWMA (Swedish Match), la querida de @Fernando

Ha pasado de tener 231.300.000 en el 2009 a 158.407.083 en el 2020, lo que implica una reducción total en el número de acciones del 31%.

En resumen, que el que poseía por ejemplo en el año 2009 2.313.000 acciones, poseía un 1% de la empresa. Ahora si sigue conservando el mismo número de acciones, posee casi un 1,5%.

Menuda generación de valor han creado las malditas bolsitas!

Luego ya si les enseño el beneficio por acción y ven los beneficios que le corresponden a cada una, alucinan porque ha multiplicado por 3!

Por último y no menos importante, si además les muestro el pastón que ha ido repartiendo la empresa todos los años a sus accionistas a través de dividendos, creo que ni se lo van a creer:

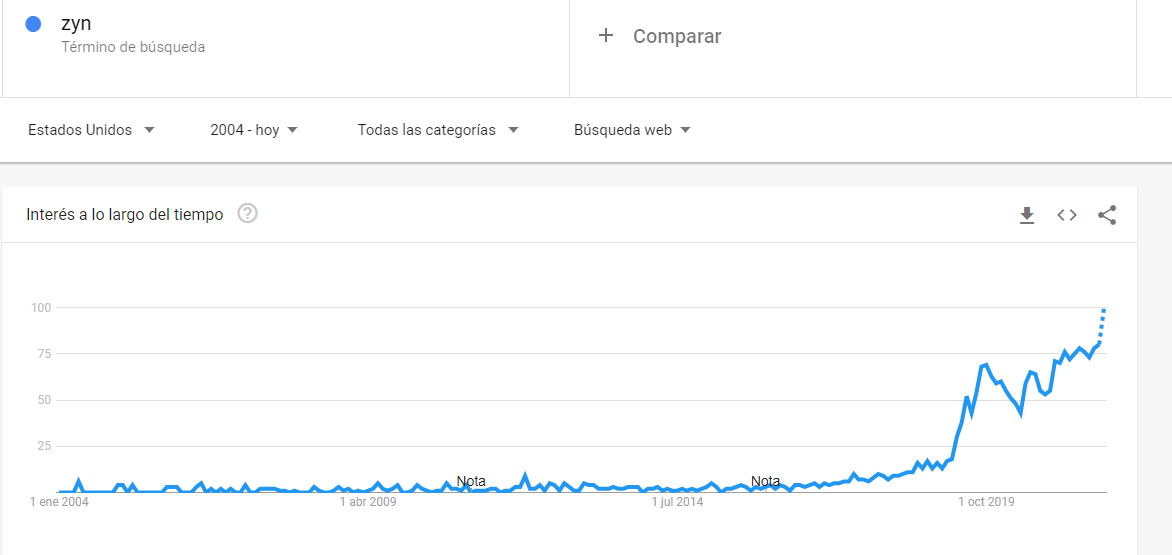

Soy tan tonto que sigo sin comprarla , pero me cuesta pensar que la gente consuma estas cosas:

MO buscando reflotar productos que tenía olvidados para aprovecharse del auge de las pouches en US. Movimiento inteligente.

Creo que vamos a seguir viendo unos aumentos brutales en los volúmenes de las bolsitas. La próxima semana saldremos de dudas.

Va a ser divertido cuando reciban la pasta del spin del negocio de los puros dado que Capex no es que necesiten mucho.

Esto es crema @Toni1

Por cierto una compañía super interesante para jugar de forma indirecta estos temas es Robertet (una maravilla de empresa que también va a meter la patita):