Aprovechando estos días de descanso, quería plasmar negro sobre blanco, algunas ideas que me rondaban por la cabeza desde hace semanas. Los puzzles, aunque a veces tardan, se suelen ir conectando.

Este artículo será totalmente prescindible para el 90% de ustedes, así que ya saben, marquenlo como leído y a otra cosa, mariposa, pero un servidor, necesitaba ordenar las ideas, y escribir ayuda bastante. Les animo a que hagan lo mismo, aquí en su casa masdividendiana.

Bueno, pues el artículo de hoy va de la consistencia en las propias convicciones y lo que los americanos tienen a bien llamar el famoso “stick to the plan”.

Leía en twitter lo siguiente:

Y tiene bastante razón, pero es que lo jodido realmente es que te quedes rezagado, mientras todos los demás te adelantan.

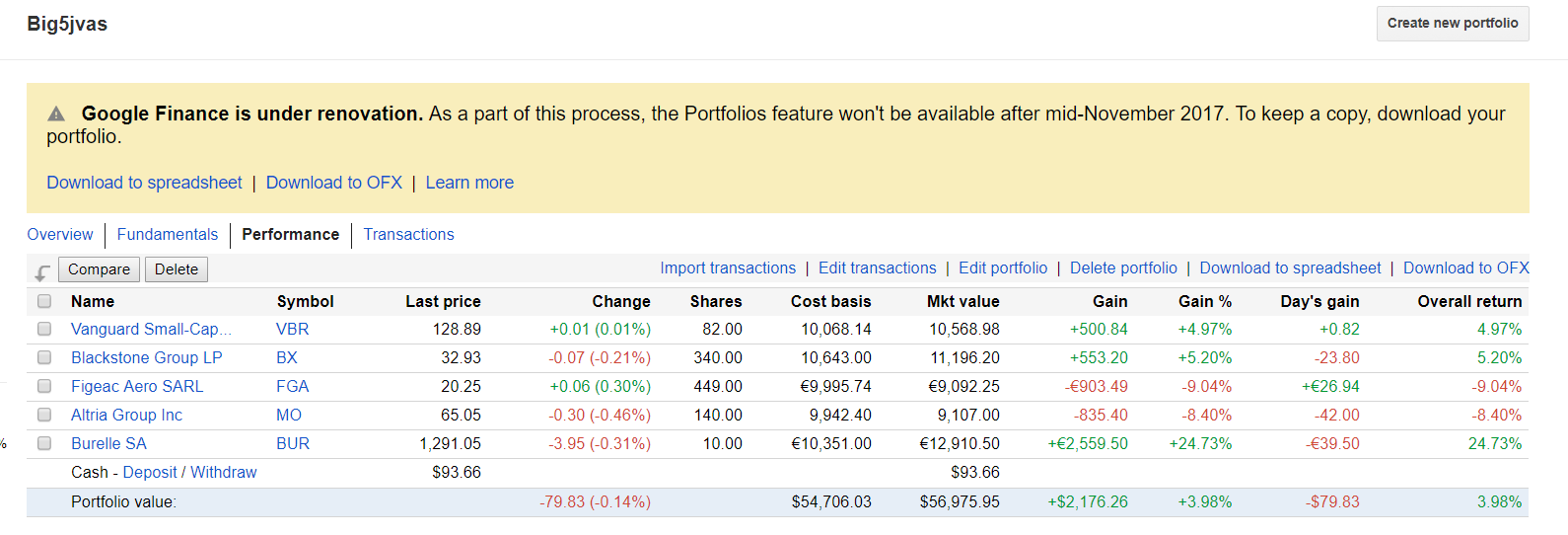

…disculpen, esta imagen se ha colado ![]() . Que por cierto, algo he debido hacer mal, pues del ingreso de dividendos que debería ser parte importante de la rtb, nada de nada en google finance.

. Que por cierto, algo he debido hacer mal, pues del ingreso de dividendos que debería ser parte importante de la rtb, nada de nada en google finance.

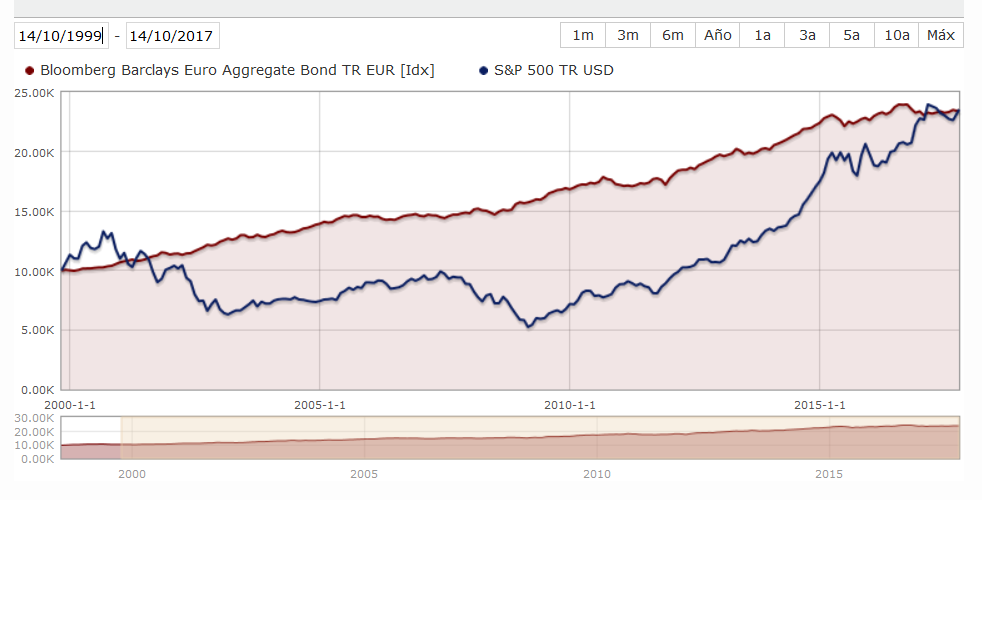

La cuestión es que mientras leía el libro de Ray Dalio, me llamó mucho la atención, la anécdota que cuenta de su encuentro con el millonario Bunker, el mayor magnate petrolífero de la época, que mientras nacía nuestra Constitución en el convulso 78, especuló fuertemente con la plata, pasando de 1,8$ a cerca de los 10$ donde vendió Dalio.

Pasado un tiempo, llega a tocar los 50$, y Dalio se cabrea bastante:

“While I had made a lot of money on silver´s rise to $10, I was kicking myself for missing the ride to $50. But at least, by being out, I didn´t lose money. There are anxious times in very investor´s career when your expectations of what should happening aren´t aligned with is happening and you don´t know if you are looking at great opportunities or catastrophic mistakes. Because I had a strong tendency to be right but early, I was inclined to think that was the case. It was, but to have missed the $40 move up was inexcusable to me”

Como se pueden imaginar, el vaquero Bunker, se quedó con el sombrero y sin ganado…lo que en castellano antiguo se conoce como perder hasta la camisa.

En mi caso concreto, a principios de año, me tracé el plan de construir una posición grande en MO, y a medida que avanzaba el año, en hacer lo mismo con Google.

Como soy un tío bastante cabezota, he cumplido con mi cometido. Me he comido la bajada veraniega de Altria, momento en el que aproveché para vender otras posiciones en las que estaba perdiendo la convicción, para apostar fuertemente por ello y actualmente, las dos posiciones más grandes de mi cartera con un 15% aproximadamente, son APO y MO.

En Altria sigo como un -9% abajo, llegando a estar un -15% que con posiciones aseadas, lastra bastante el rendimiento global de la cartera. Pero bueno, tampoco me fustigaré innecesariamente, afortunadamente, mi apuesta en Apollo, está yendo fenomenal (por ahora), y el resultado del año está siendo muy bueno.

Y aquí quisiera destacar otra frase que me ha estado rondando estos días, del escultor Henry Moore:

La disciplina en el arte supone una lucha fundamental para entenderse a uno mismo y al mismo tiempo entender lo que uno está dibujando.

Lo que vengo a decir, es que cada inversor tenemos nuestros planes, y que en bastantes ocasiones, vemos como nos adelantan por la derecha. Algún que otro amigo , suele mostrarnos inversiones que se van a n-baggers, y las miras en su camino ascendente mientras se alejan.

Otros compran inversiones científicas que no entiendo, o compañías que realmente veo caras, fondos de inversión que funcionan a las mil maravillas, o incluso compañías que vendes porque no las ves para el largo plazo de tu cartera y se disparan como un cohete al poco tiempo de venderlas tu… y así un largo etcétera.

Cuando ves esos éxitos, siempre piensas…!yo también quiero!. Y aquí ya entra cada uno.

Para mi, lo importante es mi lienzo, y en mi lienzo para bien o para mal, decido yo. Si durante un buen tiempo me quedo rezagado, pues lo asumiré estoicamente, pues lo que no quiero perderme es la foto global.

Y para describir la foto global volvemos a Dalio:

“Think about it: It´s senseless to have making money as your goal as money has no intrinsic value - it´s value comes from what it can buy, and it can´t buy everything. It´s smarter to start with what you really want, which are your real goals, and then work back to what you need to attain them. Money will be one of the things you need, but it´s not the only one and certainly not the most important one, once you get past having the amount you need to get what you really want”

Mi foto global es conseguir una cartera que tenga que moverla lo menos posible, y que sea una especie de seguro por si las cosas van mal en un escenario desfavorable, y un buen complemento vital que se reinvierta continuamente en un escenario favorable.

En fin, notas dispersas, que creo que sólo me servirán a mi, pero bueno, si a alguien le ayuda, o le incita a que comparta con nosotros sus reflexiones, por mi parte bien están ![]()

Siento si la calidad del artículo es baja o muy baja, pero últimamente me estaba costando bastante escribir, y aunque a veces será mejor no escribir nada, he preferido tirarme al monte y “Just do it”.

, consiguió usted que me subiera a “la vinería-cervecera con máquina expendedora de tabaco”, y comparto plenamente su visión en ese tema.

, consiguió usted que me subiera a “la vinería-cervecera con máquina expendedora de tabaco”, y comparto plenamente su visión en ese tema.