Lleva más de 4 años plano, siendo un gran gestor y estoy seguro que no se le ha olvidado invertir (igual que FGP, Guzman,etc…). Bajo mi punto de vista, el momento de echarle un ojo es ahora, no cuando volaba a 15%-30% anuales.

11 Me gusta

Precisamente acaba de salir otra newsletter tratando el tema que comentábamos.

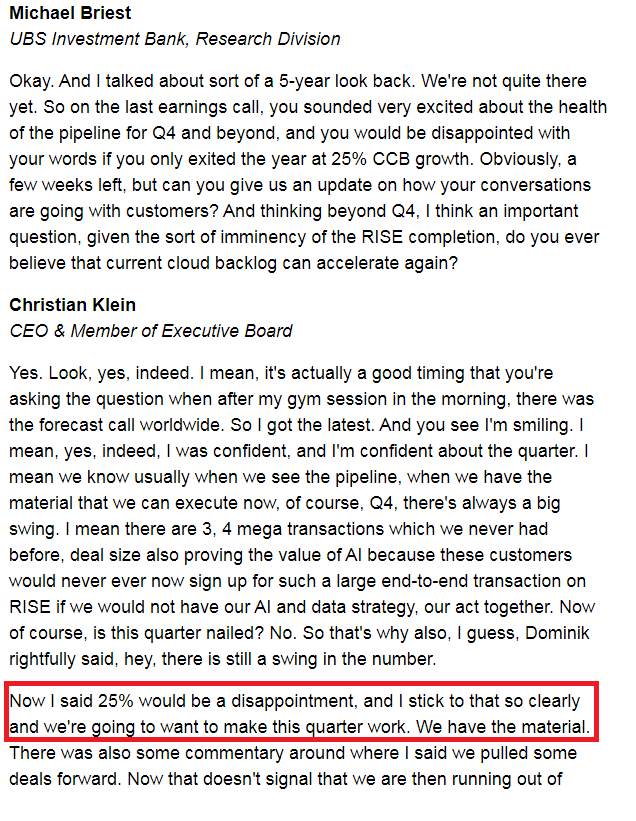

Comentario interesante relativo a SAP (invoco a @MAA como buen conocedor de la compañía):

Precisión ≠ exactitud

Esto nos lleva de nuevo a la ola de ventas de SAP y a lo que ocurre cuando se confunde precisión con exactitud. Junto con unos resultados que coincidieron en gran medida con las expectativas para el último trimestre de 2025, SAP informó un crecimiento de la cartera actual de pedidos en la nube (CCB) del 25 % en moneda constante, frente a la expectativa del mercado del 26 % . Esta caída de un punto porcentual provocó la mayor ola de ventas en un solo día desde el importante ajuste de las previsiones de octubre de 2020, con una caída del 16 % .

La reacción del mercado implicó una desaceleración de la economía subyacente. La realidad fue prácticamente la contraria. La dirección atribuyó el resultado a tres factores. En primer lugar, una mayor combinación de grandes acuerdos, que estructuralmente tienen una mayor carga de back-end. Esto reflejó el creciente éxito de SAP en cerrar acuerdos superiores a 5 millones de euros, un aspecto que previamente había preocupado a los analistas. En segundo lugar, un aumento de los contratos de nube soberana, que son más complejos y tardan más en implementarse que los acuerdos estándar de nube pública. En tercer lugar, una mayor proporción de contratos gubernamentales firmados en el trimestre incluyeron cláusulas de rescisión por conveniencia, que permiten a los clientes cancelar unilateralmente, incluso sin problemas de rendimiento .

El déficit reflejó las normas contables más que la baja demanda, el aumento de la competencia o una ejecución deficiente. También demostró cómo la narrativa de la IA ha despojado a los líderes de la categoría del beneficio de la duda. Lo que parecía un fracaso en un objetivo preciso era, de hecho, una función de la combinación de acuerdos y las normas contables. La ironía es evidente. Un mayor éxito en la obtención de contratos más grandes, complejos y estratégicos redujo una métrica contable a corto plazo y se interpretó como evidencia del debilitamiento de los fundamentos. Precisión: uno. Exactitud: cero.

11 Me gusta

La clase U está en Myinvestor disponible. ISIN: IE00B2NXKW18.

4 Me gusta

No la sigo mucho, Marcos dirá, pero aceptar más clausulas de rescisión no parece sea muy bueno.

Lo que si vi dijo el CEO en una call con UBS a mediados de Diciembre y por la pregunta parece ya había dicho antes:

Por ahí quizás igual ¿Precisión cero? ![]()

@Labbel si, esa es la clase R que comentaba es igual la que tiene R4 (igual tengo Myinvestor), bastante más cara que la C que es la limpia de Ironía (sobre todo si es para largo, aunque se puede mezclar como hace Estructure con el ETF, etc…). Lo que cuadre mejor, en mi caso llevando ya la T de Cherry Smith se me hace cuesta arriba para la R de Salero, aunque bastante mejor que la de Avaro Guzmán, etc…, Pero para esas big caps y su robustez del proceso no se si me llega, ya veremos si acabo migrando al menos lo de R4 a Ironía, etc…

S2

8 Me gusta

Si amenaza con entrar aquí un servidor le informa que lleva haciendo aportaciones mensuales al Seilern America los últimos dos años. Creo que en la comparación entre Seilern World y Seilern America, el segundo tiene compañías más sólidas. Por lo pronto, me he ahorrado la caída de Dassault, Mastercard está compensada con Visa y también tiene Moodys.

En general, me parece mejor fondo.

8 Me gusta

Buenos dias,

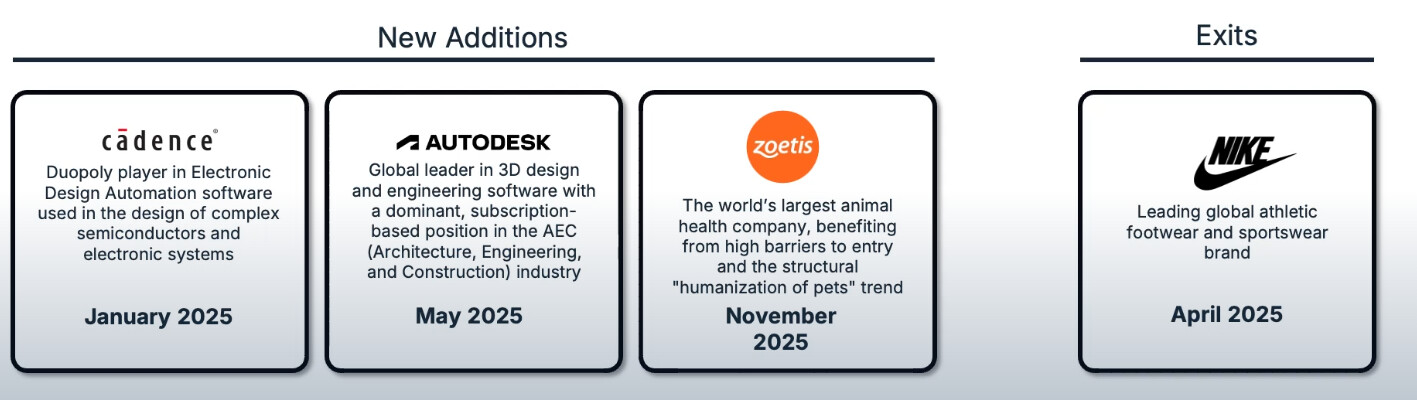

Según el reporte del asesor eusebio gómez en la cartera de seilern se han realizado los siguientes movimientos respecto a la última actualización de cartera:

Venta de NIKE en abril de 2025

Compras de: Zoetis, Cadence Design systems y autodesk.

No se han realizado mas movimientos dado que todas la compañias en carteras no han visto alterados ninguna de las reglas de oro que sigue el fondo.

El mercado esta castigando a todas las empresas de sofware de forma inidiscriminada, sin tener en cuenta la calidad de las mismas, pero sus modelos de negocios y generación de beneficios siguen intactos, por lo que esperan rentabilidades de doble digito alto para los próximos años a estos niveles de valoración. (el nivel de rentabilidad esperada del fondo es el más elevado de los últimos años.

hablan de una fuerte comprensión de valoraciones a pesar de que el crecimiento de beneficios se mantenido resistente

14 Me gusta

Buenos días,

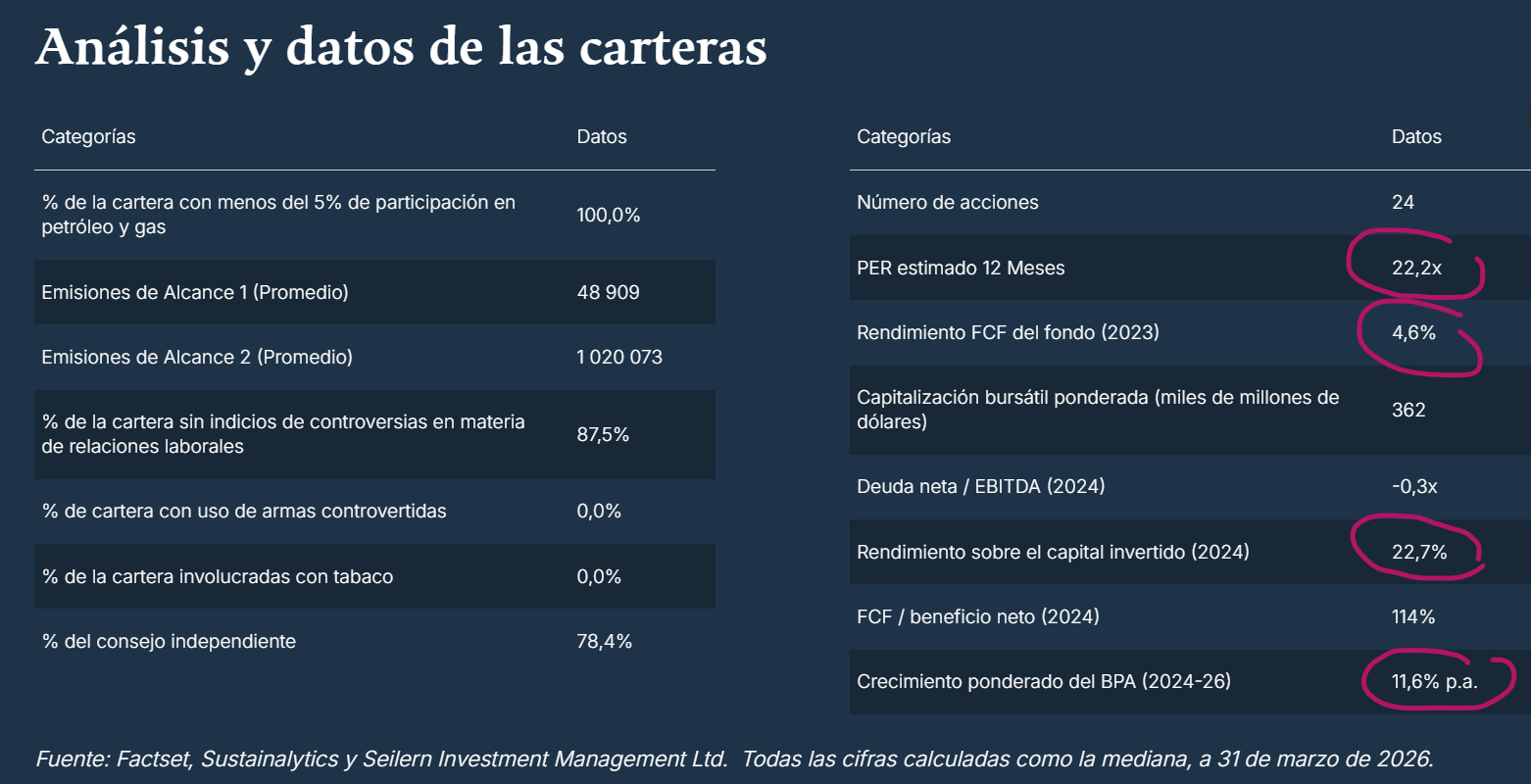

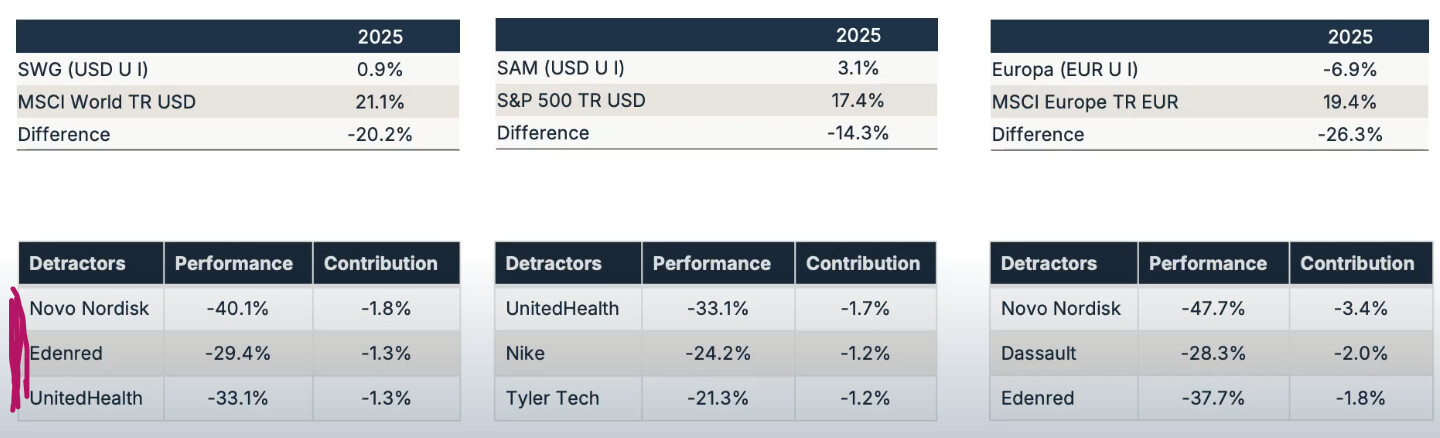

Supongo que Eusebio obtiene la información de aquí:

A ver, hay de todo, evidentemente hay pérdida de valor por el camino. En concreto, en Novo Nordisk, Edenred y United Health.

Es curioso porque los extremos se tocan a veces: Seilern y Sigma compartiendo Edenred, pero es que éste último compartiendo otras posiciones con fondos de Comgest (Europe Opportunities) como Bakkafrost, entre otras.

Aquí los movimientos:

14 Me gusta

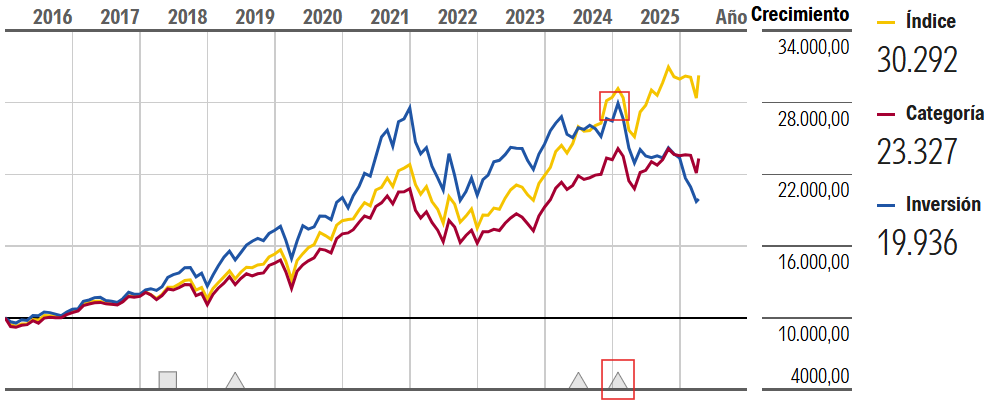

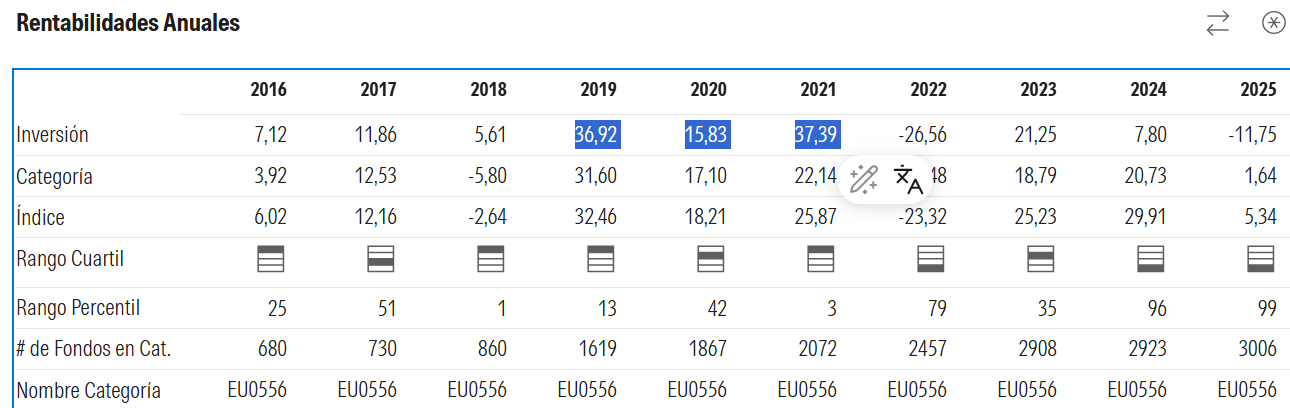

Interesante artículo, mientras continúa la sangria en seilern, yo sigo promediando, ya lo tenemos en -17% abajo este año,

10 Me gusta

Como a veces me gusta releer partes de libros, esta semana he vuelto a ojear el capítulo del libro de Peter Seilern relativo al Arte de la Valoración, en el que se exponen los siguientes aspectos:

El valor intrínseco se define como el valor presente de los beneficios futuros, utilizando el mecanismo de descuento:

k = Rf + ERP

Donde Rf es la tasa libre de riesgo (Bono a 30 años) y ERP es la prima de riesgo. Seilern sostiene que un negocio de calidad superior debe tener una ERP menor al 5% convencional. En 2019, la tasa de descuento agregada de su cartera fue del 7,5%, nivel que permitía múltiplos elevados. La fórmula de éxito combina beneficios altos y sostenibles con tasas de descuento bajas.

Como se puede ver en el siguiente gráfico, en 2.019 el bono a 30 años Estadounidense se ubicaba en torno al 2,5 % (2,5 % + 5 % = 7,5 % de tasa de descuento).

Sin embargo, el aumento del bono a 30 años del 1,20% en 2.020 al 4,88 % actual actúa como una “fuerza de gravedad” que eleva k y comprime los múltiplos. Para Seilern, una valoración es razonable solo si el ROIC supera ampliamente al WACC, asegurando que el crecimiento (g) cree valor real.

En base a lo anterior y teniendo en cuenta que el bono actual se sitúa en el entorno del 5 % estamos hablando de una tasa de descuento de entorno al 10 %. Hecho que ha impactado considerablemente en el fondo, como se puede apreciar a simple vista.

Haciendo unos numerillos con nuestra amiga la IA:

| Variable de Valoración | Escenario “Gravedad Cero” (2020) | Escenario “Realidad” (2026) | Impacto / Cambio |

|---|---|---|---|

| Bono U.S. 30Y (Rf) | 1,20% | 4,88% | 3,68% |

| Prima de Riesgo “Quality” (ERP) | 4,00% | 4,00% | Sin cambios |

| Tasa de Descuento (k) | 5,20% | 8,88% | +70,7% (Coste Capital) |

| Crecimiento Perpetuo (g) | 3,00% | 3,00% | Sin cambios |

| Diferencial de Valoración (k - g) | 2,20% | 5,88% | Mayor exigencia |

| Múltiplo Justo (P/FCF) | 45,4x | 17,0x | -62,5% (Compresión) |

Y “voilá”, tenemos una idea del impacto que supone dar por hecho que los tipos se van a mantener bajos ad infinitum, por mucho que el tiempo compense el múltiplo de entrada en grandes compañías de calidad.

Por lo de muerte al PER y eso….

También está el caso contrario, desde este punto, ¿es probable que a futuro los tipos se mantengan constantes / bajen? Dada la ola deflacionaria que se nos viene (por muchos baches que hayan como la guerra actual en Irán)…. Que cada uno saque sus conclusiones.

Saludos.

24 Me gusta

Una buena explicación de lo que pasó en 2022. En el entorno actual creo que está teniendo un impacto considerable la propia definición de lo que es un negocio de calidad superior y las dudas de muchos estos fondos sobre negocios que antes veían clarísima su capacidad de crecimiento de beneficios la próxima década y ahora en cambio, la cosa no la tienen tan clara.

No se trata de que ahora piensen que esos negocios van a desaparecer como a veces parecen que algunos les atribuyen a los que las venden, pero es que precisamente su selección de acciones no se basan en comprar buenas compañías sino en intentar comprar las mejores. en cuanto a calidad.

19 Me gusta

¿Por qué los tipos de interés afectan más a las empresas “Growth” que a las “Value”?

Lo ha explicado muy bien @estructurero

17 Me gusta

Creo que tal y como se plantea hay una sobresimplificación que exagera el impacto de los tipos al tratar las empresas como si fueran bonos: se ignoran el ROIC y la reinversión.

Los tipos de interés claro que importan y, cuando suben, comprimen los múltiplos, pero no de forma uniforme ni únicamente a través de (k - g).

En realidad, afectan principalmente al spread entre ROIC y WACC y, por tanto, a la capacidad de las empresas de crear valor al reinvertir. Más que reducir los múltiplos de forma generalizada, sería como si los tipos redefiniesen qué empresas merecen valoraciones elevadas.

Soy muy jeiter de Peter así que no me tengan nada muy en cuenta ![]()

16 Me gusta

Se asume que ROIC es parecido al Ke, sí.

Si está por encima aplica menos, y al revés a la baja.

6 Me gusta

Los comentarios de Seilern sobre la moneda en su libro son para plantearse cual es su visión sobre un negocio dado que manifiesta su preferencia por cubrir la moneda para estar menos sujeto a las oscilaciones de las mismas, olvidando luego el contraefecto que tiene en las propias ventas.

Pero bueno algo parecido se puede decir de Paramés pensando en su libro que cubrir la moneda es tan “fácil” como lo plantea y la factura extra que le pasó los primeros años de Cobas.

11 Me gusta

Hola amig@s, nuevo artículo de seilern: “Quality on sale”. (Qué cosas, parece que estamos leyendo a Paramés en 2020 ![]()

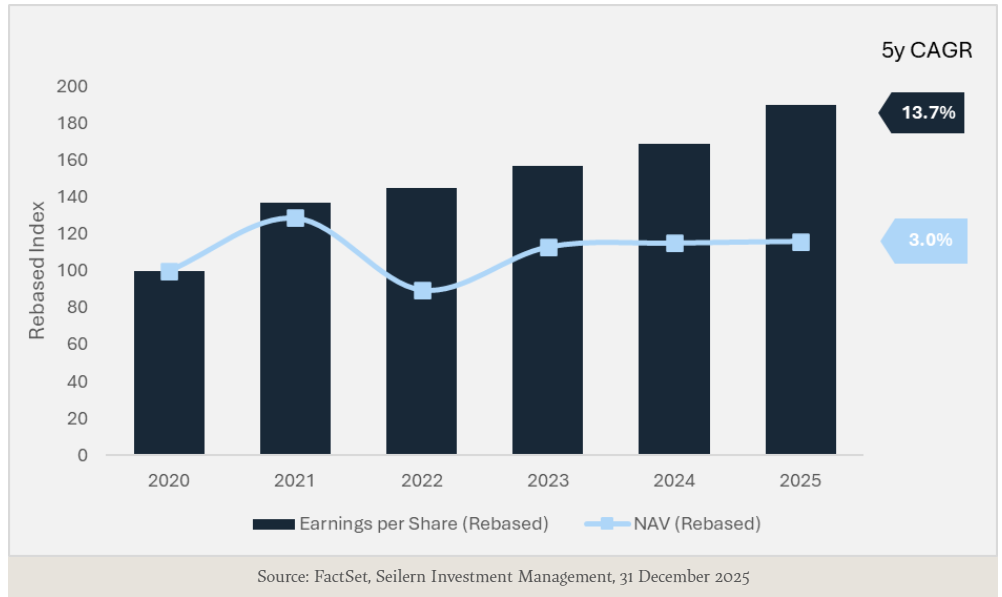

El NAV del fondo ha crecido al 3 % desde 2.020 frente al 13,70 % de los beneficios. Vaya, una digestión del múltiplo en toda regla unido a la menor voluntad de los inversores de pagarlos.

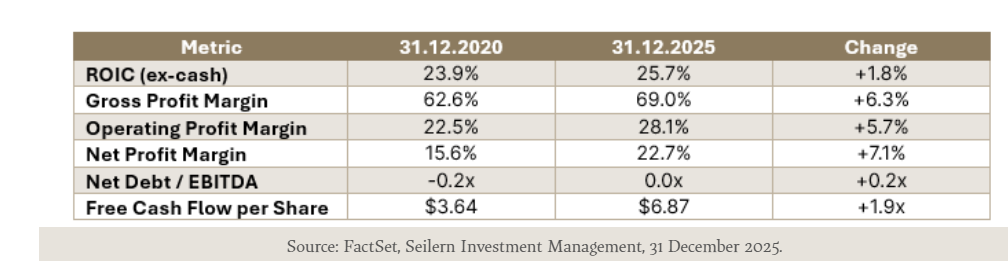

Este cuadro si que me parece bien interesante, la cartera salvo honrosas excepciones (Novo Nordisk…) va muy bien y de momento no hay signos de disrupción por IA, ya que el margen bruto ha pasado de prácticamente el 63 % al 69 %.

Saludos.

28 Me gusta

Revisando de nuevo el fondo, me ha parecido curioso que en máximos de 2024 hubo un cambio de gestor y desde entonces el desempeño no ha sido bueno. ¿Creen que este aspecto ha podido afectar?

9 Me gusta

No, sencillamente porque precisamente el modelo de gestión de Seilern es generalista. No dependen de gestores estrella.

Además, la cartera no ha sufrido cambios relevantes. Vamos, que tienen un universo de 70 compañías invertibles.

Saludos

11 Me gusta

Respecto a la ultima carta de SEILERN me parece ver una contradiccion.

Por un lado se dice que son los EARNINGS de las compañias los principales DRIVERS de los precios de la accion.

Sin embargo , aunque dicen que las compañias de su fondo han tenido unos buenos EARNINGS, el precio de sus acciones ha caido.

Tal vez el verdadero DRIVER de la subida del precio de la accion sea que existan compradores ILUSIONADOS dispuestos a pagar un mayor precio, sea por lo que sea.

En este caso parece que los posibles compradores de dichas acciones no estan dispuestos a pagar mas precio por ellas, a pesar de que tienen buenos EARNINGS

7 Me gusta

En la entrevista a Tassilo por parte de Astralis, el invitado comentaba que no era sostenible tener rentabilidades por encima del crecimiento de los earnings.

Fíjese qué tres años consecutivos se marcó el fondo, cuando venía de un 2.018 muy bueno también en relación al mercado.

A medida que el plazo de inversión aumenta, el múltiplo pagado tiene menor relevancia, pero eventualmente existe esta “exuberancia” por un determinado tipo de activo que implica una posterior digestión.

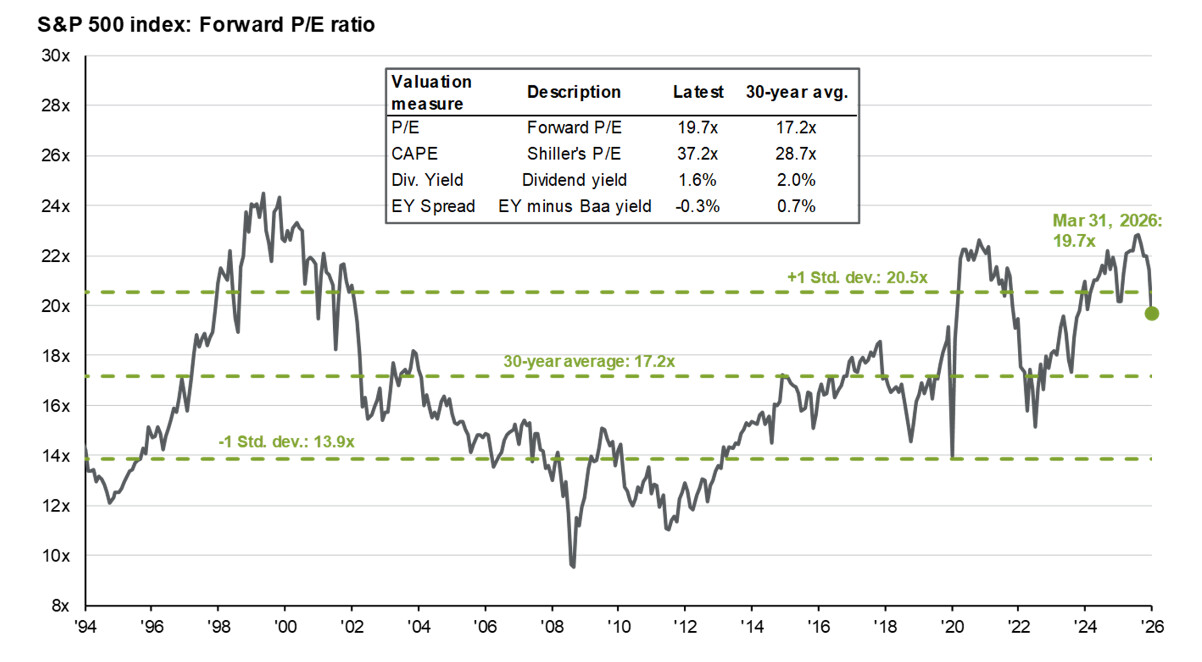

Vamos, que esto es intrínseco a cualquier activo, incluído el value. Si vamos al S&P500 lo tenemos en una imagen. Si usted hubiera comprado en el año 2.000 le hubiera tocado digerir el exceso de confianza por parte del inversor, si lo hubiera hecho en 2.008 le hubiera tocado recibir la rentabilidad extra por la incertidumbre de aquel momento.

15 Me gusta