Nuevo webcast de Seilern:

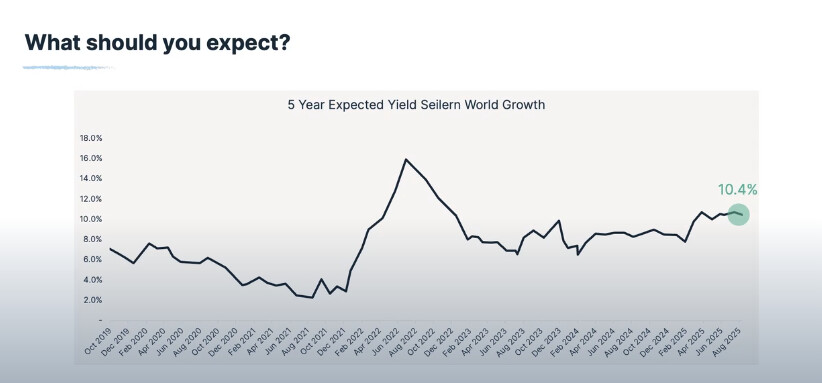

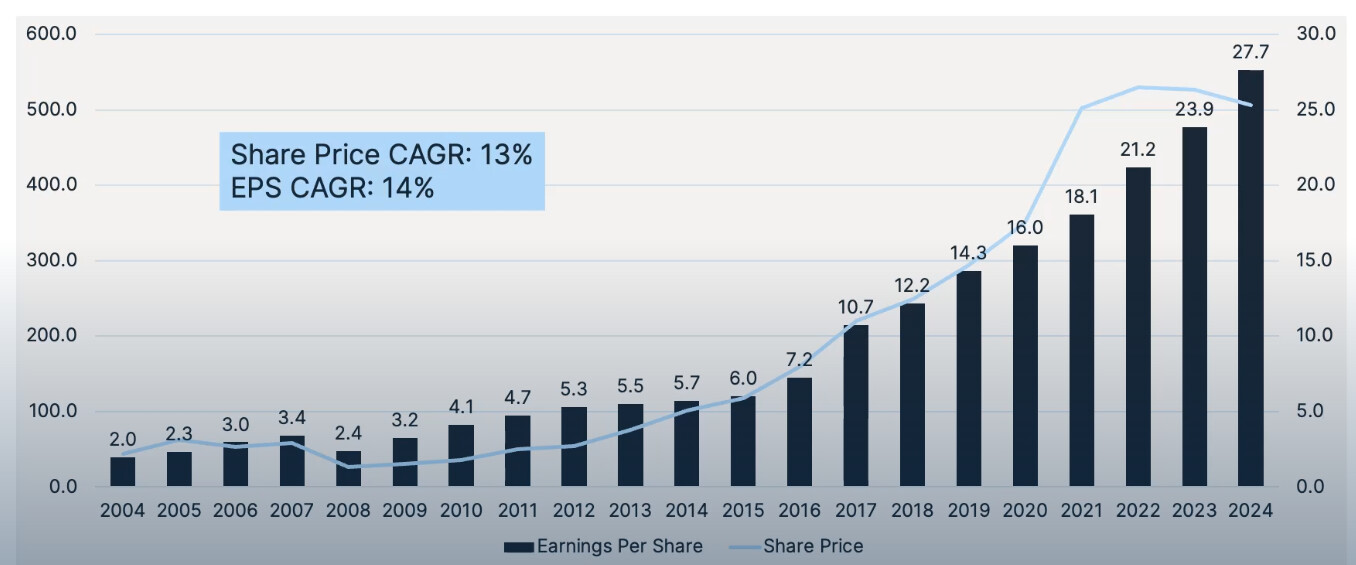

Interesante una de las diapositivas que ponen, la yield que un inversor debería esperar a los próximos 5 años, un 10,40 % anualizado.

Fíjense como en el pico de 2.021 era de algo menos del 3 %.

Nuevo webcast de Seilern:

Interesante una de las diapositivas que ponen, la yield que un inversor debería esperar a los próximos 5 años, un 10,40 % anualizado.

Fíjense como en el pico de 2.021 era de algo menos del 3 %.

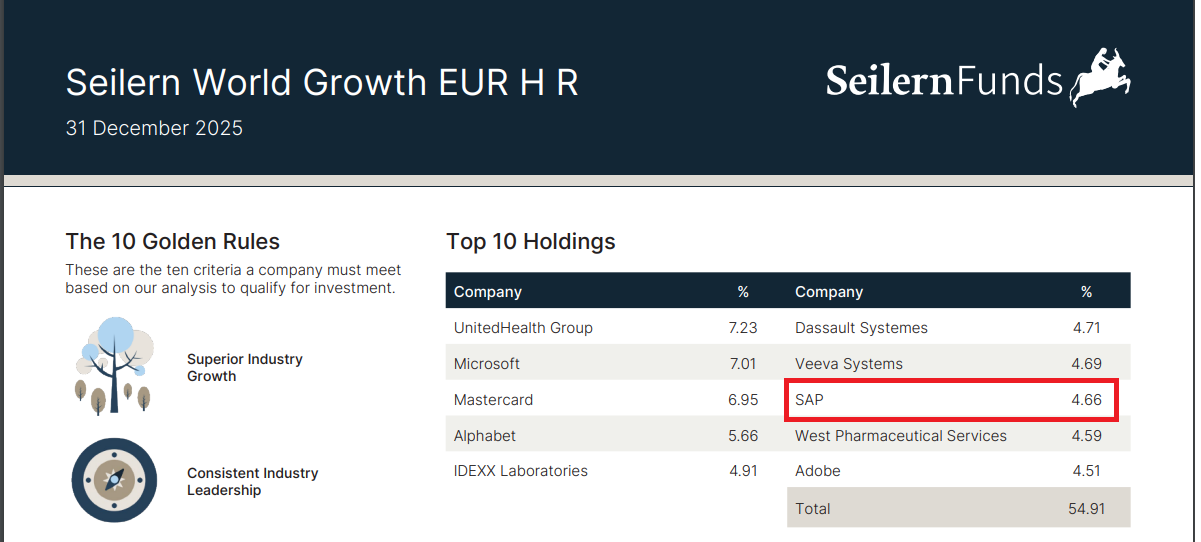

Nueva publicación de seilern, me ha gustado mucho la verdad, y no cambian una coma de lo expuesto años atrás:

El fondo SEILERN se define a si mismo como un “QUALITY GROWTH”

En Rankia se da este listado de los MEJORES Quality Growth.

Busquen, comparen, y comenten.

He ojeado un poco el artículo, le confieso, más por diversión que por esperar algo serio.

Espero que mi comentario de pesado no le irrite en exceso, piense en mi texto como una suave brisa que le acaricia la bolsa escrotal en verano y déjelo pasar, ya que al final si ud. indica que le gusta y yo vengo a darle un palo al artículo no es mi intención generar tensión, ya nos conocemos. Ahora al lío.

Aunque estoy de acuerdo con el punto principal del artículo, que es que los resultados a corto plazo presionan y mandan sobre las decisiones de muchos gestores, me parece más un texto de marketing, poco riguroso, con pocos o ningún aporte cuantitativo y mucha narrativa. Podría analizar uno a uno todos los puntos pero voy a exponer los que me parecen más sangrantes:

Se habla del riesgo de la concentración en el S&P500, lo que tiene una lógica de fondo, la exposición excesiva a un sector/sectores, pero lo que no se dice es que, si analizamos la historia de los índices existe muy poca o ninguna correlación entre la concentración y retornos bajos posteriores, pero claro, para esto hay que molestarse en calcularlo.

Por otro lado, ¿qué es mejor, concentrar el 30% en unas acciones y el 70% restante que esté en otras 400, con diversos sectores o concentrar como hace el fondo en 20-30 en empresas con unos criterios comunes aunque tengan pesos más repartidos? ¿Es mejor concentrar en el estilo que a este gestor le gusta y no en el resto? No tiene ningún sentido la crítica, es una contradicción.

Ahora, el elefante en la habitación, la deriva estilística existe, pero según quién la venda transmuta, puede ser muy buena o muy negativa, unos dirán que se adaptan a las nuevas épocas o aprovechan oportunidades y otros dirán que se mantienen fieles a su filosofía de inversión, hay muchos caminos para llegar a roma, pero a mi me hace replantearme la capacidad de la gestión activa para aportar alfa cuando tienen “un estilo muy marcado”, si lo que debe hacer el usuario es acertar con el sector o tipo de empresa y aguantar llevándolo en cartera, ¿para qué demonios necesita la gestión activa? Puede adquirir un ETF y no estar teniendo que aguantar riesgos de derivas estilísticas o leyendo incongruencias en el marketing de la gestión activa.

![]() Para nada, estamos en un país con libertad de expresión (menos mal), y los foros son para intercambiar opiniones, sino no tendría sentido.

Para nada, estamos en un país con libertad de expresión (menos mal), y los foros son para intercambiar opiniones, sino no tendría sentido.

De echo, estoy de acuerdo con lo que comenta. Una puntualización es que creo que no hay ETFs similares y que no todo el mundo se siente a gusto en inversión meramente cuantitativas, independientemente del rendimiento.

Si lo llego a saber, el próximo comentario de Seilerm, Cobas, AZValor, o la gestora que guste, lo realizo yo.

Por favor, no hagan que nos sonrojemos y ábranse un canal en Only Fans para disfrutar de su intimidad ![]()

![]()

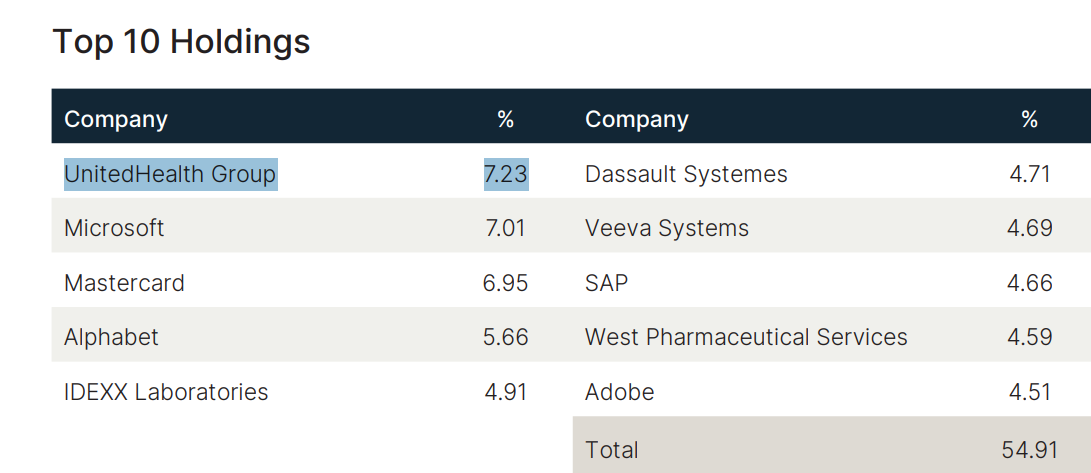

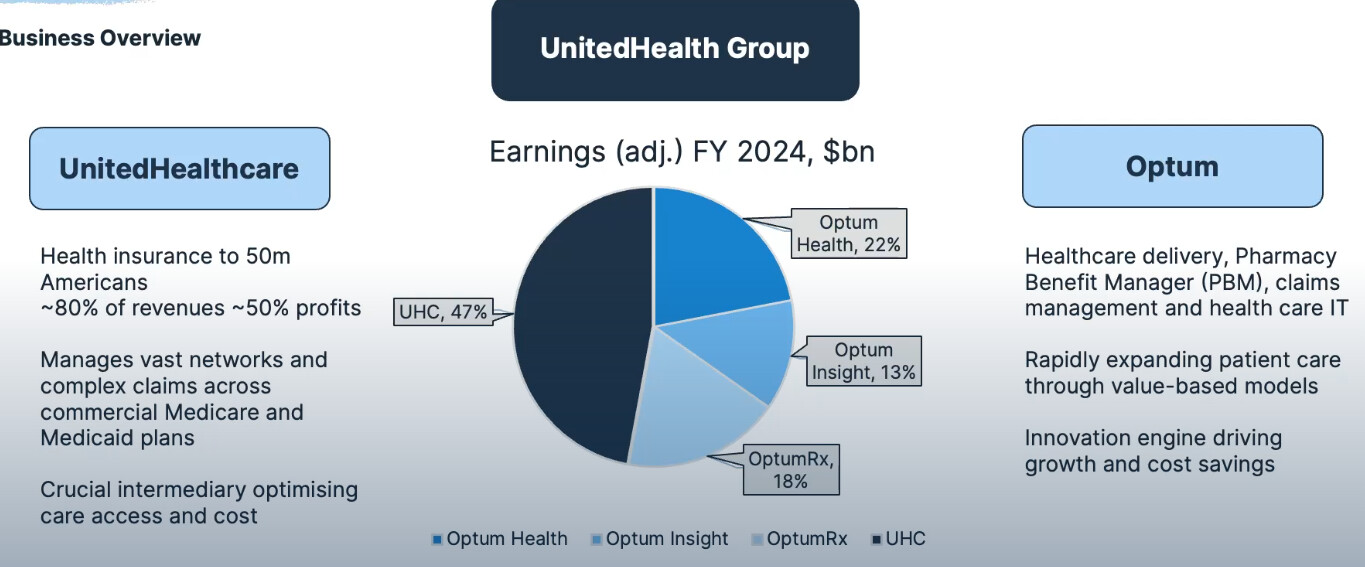

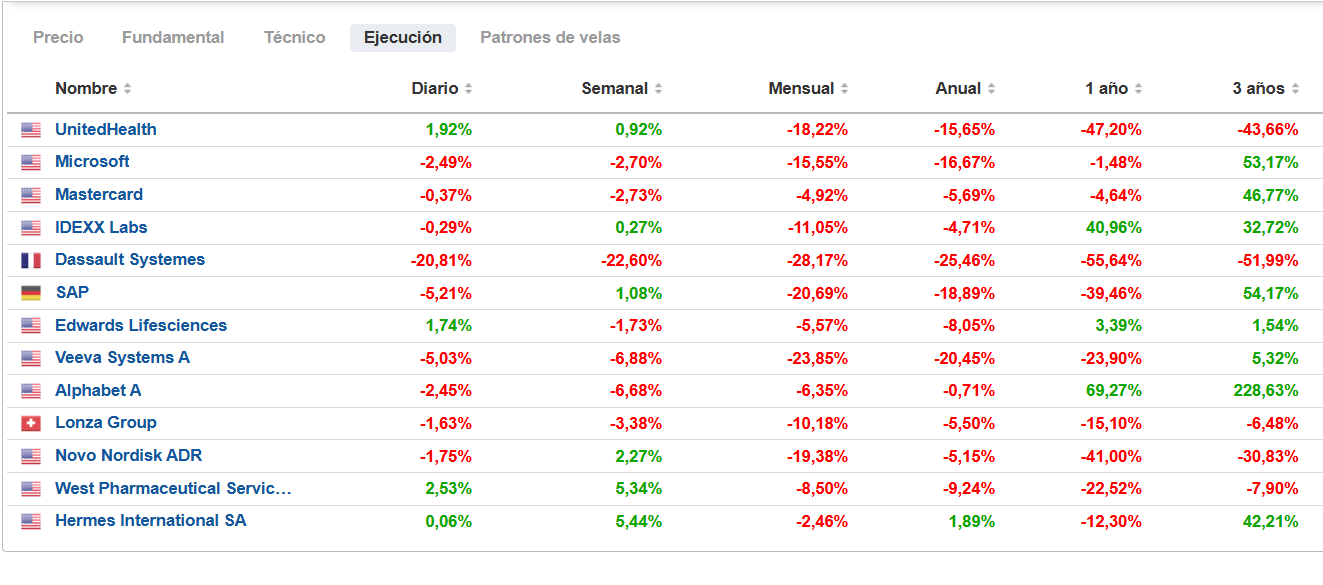

1,5 puntos le quita hoy Unitedhealth a Seilern, ¿están viviendo el efecto Paramés en 2.020 de alguna forma? ![]()

En este video dan unas pinceladas de la compañía, para los que la estén analizando eventualmente;

Exacto, el mercado está en un punto que no perdona, a la mínima castañazo.

También pienso que aquí es donde se construyen las buenas posis a largo plazo. De esas que recuerdas con cariño, como la participaciones a 99 € de Magallanes en COVID ![]()

Ahora que está de moda decir que los índices están concentrados, basta mirar como pueden afectar según que riesgos a fondos concretos para delimitar bastante el tipo de concentración que lleva un índice incluso cuando igual en términos históricos estça bastante más concentrado que otras veces.

En los gráficos históricos que se sacan para justificar la ventaja comparativa de la renta variable igual hay concentraciones todavía mayores. No es casualidad que Graham en Security Analysis destine una cantidad significativa de espacio a analizar el negocio ferroviario que hoy en día es más bien testimonial.

Aunque es fácil que unos riesgos determinados lo pueda evitar mejor un fondo concreto que un índice también hay otros riesgos que están mucho más expuestos que el índice.

Veo carteras que hay fondos de diversos tipos para intentar que cuando hayan según que problemas afecte menos a algunos de esos fondos que al índice pero que no olviden que de esa lista es muy probable que haya también fondos que les afecte mucho más.

A todos nos gusta que en una cartera de fondos cuando el índice vuelva a caer un 30% o más haya fondos que caigan mucho menos pero para ello es probable que también tengamos otros que lo hagan mucho más.

Y otra del Top, va para Bingo ![]() : Dassault Systèmes se desploma en Bolsa ante la amenaza de que la IA castigue sus modelos de software | Mercados Financieros | Cinco Días

: Dassault Systèmes se desploma en Bolsa ante la amenaza de que la IA castigue sus modelos de software | Mercados Financieros | Cinco Días

Como sigan así amenazo hasta con entrar. ¿Qué clase llevas? ¿Con ironía?, porque es que ya hasta estuve mirando y vi una clase C IE0009PBXO55 en R4 (la I con mínimo alto) que igual hasta merecía más la pena con custodia extra que la clase R…y al final veo no tiene carrito: cómo me vacilan los bandidos, para qué sino iban a ponerle com. de custodia, son unos cachondos ![]()

S2

Les están dando pero bien, a este paso van a marcarse un Paramés al inicio de Cobas. Un poco el problema del “price for perfeccion”. Dassault aumenta ingresos pero no llega al consenso, palo.

Pues Seilern tengo la clase U, junto a Comgest world clase Z y Xtrackers msci world quality, me quedo en un TER razonable.

Respecto a los Palos lo cierto es que en buena parte imo se lo merecen por como dices el "price for perfection”, por eso aún no les metí un buen batazo en mi caso. El Palo apalancadoX3 se lo llevan casos concretos o ya ytd más las amenazadas por IA como te comentaba el otro día con Wolters, mira este listado sólo de ejemplo igual:

Te doy mi opinión con Terry si quieres (sólo otra más), y así te comparto como lo veo y un vídeo de entrevista reciente, por si interesa:

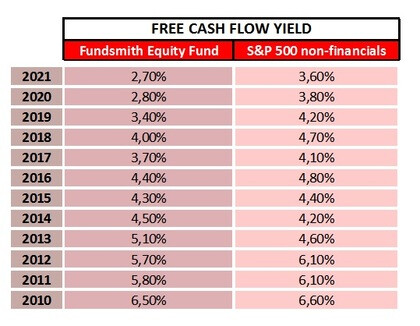

La cuestión clave creo se plantea bien en esta entrevista del pasado mes en min. 10:30 sobre el retorno esperado, cuando empezó con FCF Yield de 7 en 2011 y ahora algo más del 3%

Cuando comenta aumentó un 16% en la carta, igual parece hacer algo de uso de ese marketing que vislumbra incentivos lógicamente algo desalineados con participes (la ambición y hambre de éxito del gestor tras ver la peli que comenta al inicio de entrevista, o su cita de Roosevelt de “el hombre en la arena”, etc…). Al menos en mi opinión suena algo tramposo para decir sólo que pasó del FCF Yield 3,1 al 3,6%. Aún así, ya está mejor que cuando hice esta tabla a inicios de 2022 sobre el Fundsmith

Y obvio que aún no está nada barato, y menos la mayoría de grandes empresas en las que ellos invierten, pero es que ahora ya vuelve a ser superior al del SP!! Se ve en su misma carta (y yo trato siempre de contrastar), en esta cita:

El rendimiento medio ponderado del flujo de caja libre (FCF),entendido como el flujo de caja libre generado en relación con el valor de mercado de la cartera, se situaba en el 3,1 % a comienzos de 2025 y cerró el ejercicio en el 3,6 %. A cierre de año, el FCF yield del S&P 500 fue del 2,8 %, mientras que el del MSCI World se situó en el 3,1 %. Las acciones de nuestra cartera se han abaratado de forma notable en relación con el S&P

¿Y qué quiere decir para mi eso? Que aunque no esté históricamente barato, parece ahora si vuelve a estar en condiciones de volver a hacerlo mejor que el mercado a pesar de los últimos años. Es decir, aunque pueda haber una corrección: que a saber cuando!, para nada descartable como dice el mismo Terry en la entrevista del vídeo sobre que el mercado necesita limpiarse a veces, y más cuando parece históricamente sobrevalorado!

Pero incluso entonces si vería ahora más lógico que cayera menos que el SP por haberse contraído sus múltiplos de empresas con mayor calidad relativamente más que las del propio indice, incluso más habiendo seguido haciéndolo peor este inicio de YTD que el indice. Y eso igual más allá de temas ya de árboles como lo de Waters hace par de días, las dudas en soft por agentes IA con Wolters o ahora que metió Sage, etc… Y eso, porque en agregado (el bosque a pesar de % de errores), pone el múltiplo de Fundsmith y Seilern en mejores condiciones y con expectativas más razonables para el futuro…al menos relativamente que las del SP, en las que como dice Terry es en buena parte por el gran capex en IA, y a la vez en agregado lo lógico es pensar que sólo una minoría serán las ganadoras de la IA como fue de internet, etc…, aunque pensemos (y yo lo pienso!) que vaya a cambiar luego varios modelos de negocios en soft, etc…

Vamos, al menos es como lo veo yo, no sólo por ser contrarian, que para mi malentendido ir contra Mr Market que para nada es tonto imo (sólo más emocional a corto, la máquina de votar), pero sin lógica lo normal es que vaya mucho peor que el factor momentum, etc… Vamos, sólo intento tratar de despejar siempre las expectativas más optimistas, etc…, y confiar en reversiones a la media teniendo en cuenta siempre valoraciones y en cualquier caso siempre un conjunto de ratios y no sólo uno aisladamente o “de los que los gestores presuman”: mirar fundamentales a futuro y no tanto el pasado y menos reciente. Vamos, no promediar por promediar, etc…, que en cualquier caso creo es mejor siempre el trantran que salirse del plan (mejor un tonto con un plan que un genio sin uno!), y peor aún imo los que sin razonar siguen al momentum como religión cayendo en burbujas como tantos performance chasers que sólo miran al retrovisor, o al revés como tantos contrarians que igual sin razonar caen en todas las value traps, etc… Y es que al final se trata imo de lo de siempre: ver riesgos y no sólo retornos,y menos sólo los recientes, etc… Pero ya digo, es sólo otra opinión, por supuesto imperfecta! Veremos la conferencia de Terry el 24.

Respecto a clases del Seirlern, creía la U es de no cubierta (unhedged), así como la H es la cubierta (hedged), y luego están clases R (retail), C (clase limpia) y la I (institucional). En R4 y Myinvestor tienen la R, en Ironia creo la C (la I en eur parece que tampoco disponible por lo del importe minino).

S2

+1 por aquí. No cambio una coma.

En resumen , Terry Smith , en esta entrevista de finales de enero de 2026 espera para los proximos 5 años una rentabilidad anualizada del +11.5%.

Salvo fuerza mayor.

No es el resumen que haría, ni lo que creo admitió, sino que sus partícipes deben resignarse a tener unos peores retornos la próxima década que los que tuvo en su primera década, al menos es lo que yo subrayaría.

En cualquier caso, si se toma la bola de cristal de su brocha gorda subjetiva para dibujar el retorno esperado, debería ser al menos un 4% anual menor (que no es poco con interés compuesto), aunque no estoy seguro de dónde sacas lo de los próximos 5 años

Pero casi pondría eso último en el nivel de los que creen algún gurú sabe lo que hará Mr Market este año, los sectores que irán mejor, o qué los potenciales balue igual están acotados en el tiempo para que se cumplan sus tesis, etc… Otra cosa es pensar que los retornos seguirán los beneficios a largo, pero igual complicado y la trampa ahí es creer que sabremos como serán los beneficios a largo en los próximos años, hasta con decimales, porque ahora la IA puede ayudarles a hacer garabatos en sus modelos en Excel ![]()

S2

En el minuto 11.27 estima un FCF del +3%,

y en el minuto 11.39 estima un "Median Growth 5 years out " del + 8%.

En total un +11%

Bueno, ya vi lo del: “medium term growth rate or 5 years out, something like that…” ![]() Pero como son estimaciones, lamentable no podamos reclamar comisiones de últimos 5 años en los que obtuvo un 4,39% anualizado, ya que una estimación no es un cálculo matemático exacto y menos acotado en el tiempo…la inversión la mayoría de veces tiene más de arte que de ciencia

Pero como son estimaciones, lamentable no podamos reclamar comisiones de últimos 5 años en los que obtuvo un 4,39% anualizado, ya que una estimación no es un cálculo matemático exacto y menos acotado en el tiempo…la inversión la mayoría de veces tiene más de arte que de ciencia ![]()

S2

Coincido plenamente.

Si es verdad y como comenta @agenjordi, que quizás no todo es bajada por “price for perferction” sino que hay algunas empresas cuya tesis está en duda (Novo Nordisk, Dassault con un crecimiento orgánico muy bajo…).

También es cierto que para eso está el equipo de gestión, siendo conscientes de que los errores son inevitables. Ahora, no me encuentro tan cómodo cuando el mercado tira activos concretos como cuando baja en conjunto.

Actualmente, no sabemos donde va a llegar el impacto de la AI a medio plazo, pero quien sabe, lo mismo se queda en un pinchazo como el coche eléctrico, que pensábamos que en 4 años todos ya con el super cargador de Tesla en el garaje.

Sin embargo creo que ahora es mucho más atractivo dirigir la lupa a calidad acompañada procesos de inversión robustos.

Saludos.