Supongo que parte del negocio retendrán de alguna manera. Pero me parece una entrada de competencia nueva brutal. Igual con los youtubers. Ya verán cuando cree mi canal robótico de la maciza del dividendo

Yo soy más bien un mar de dudas @estructurero

Lo que parece claro es que habrá ganadores y perdedores (a un nivel importante ).Y, lo fastidiado es que tambien entre las empresas que aparentemente no tengan nada que ver con todo esto: se critica a las grandes tech pero precisamente a muchas que no lo son, las veo bien fastidiadas por las derivadas que puede tomar todo esto. Otras en cambio que aparentemente no tienen nada de tech creo que se están moviendo muy bien. Me viene a la cabeza Walmart.

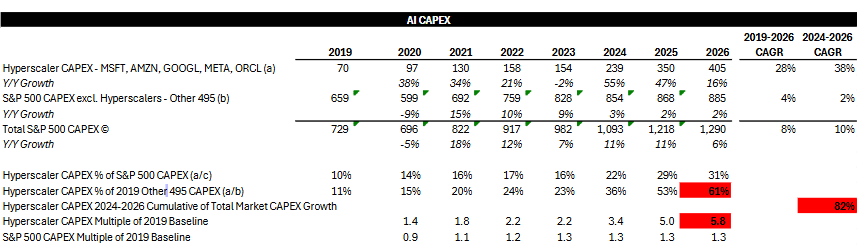

OpenAI firmó un contrato con Oracle por 300.000 M$ a 5 años (≈60.000 M$/año) para alojar sus modelos.

OpenAI espera 70 % de margen bruto; para sostener ese nivel de coste, necesitaría 200.000 M$ de ingresos anuales, similar a Google Search.

La compañía no genera flujo de caja y depende de financiación de NVIDIA, que además le vende los chips: “el círculo de la vida de la IA”.

Oracle, por su parte, duplicará su facturación con este contrato, pero necesitará endeudarse fuertemente (ya está en 4x EBITDA) para financiar los centros de datos.

Con todo esto, estaremos de acuerdo en que nivel de inversión es económicamente insostenible y terminará normalizándose. Cuando el CAPEX en IA caiga (aunque solo sea 50 %), los beneficios actuales de muchas empresas caerán drásticamente.

En este sentido, quizás la burbuja actual no es de valoración, sino de beneficios inflados por gasto excesivo.

Ostras, pues yo casi que veo el problema en lo contrario: sobra dinero, y parte de él se puede malgastar. En ese sentido, está claro que habrá que analizar la rentabilidad que se obtienen, pero pensar que Microsoft, Google, Amazon o Meta no tienen capacidad para mantener el gasto me parece una postura súper contrarian ya que todas siguen generando y creciendo a lo bestia. En Oracle, ahí sí puedo tener mis dudas.

Por otro lado, diría que si mañana OpenAI lanzara una ronda de financiación, habría una sobredemanda de las que se ven pocas veces.

Luego, claro, seguro que hay por ahí cosas infladas que no ganarán un duro en la vida y acabarán perdiendo el 99 % de su valor. Pero en las grandes, sinceramente, me cuesta ver una burbuja.

Me dan más miedo empresas que hay por ahí, en otros sectores, creciendo a dígito simple por las que se pagan 30 o 40 veces.

En esto creo que nos afecta un poco el sesgo de supervivencia y que nos solemos acordar mejor de los desastres gordos que de otro tipo de episodios que también se dan.

Cuando según que tipo de cambios empiezan a afectar más de la cuenta un sector, no pocas veces quedarse demasiado fuera suele terminar suponiendo un riesgo mayor que el de dilapidar algo de dinero en ello.

Lo difícil es calibrar cuanto dinero es razonable poder dilapidar, que tipo de cambios afectarán más de la cuenta al sector y que es quedarse demasiado fuera.

Un poco lo que comentaba usted de lo que está pasando en el tabaco donde igual cierto tipo de cambio termina siendo más razonable estar en PM, que es agente de cambio, que no en las otras que están más a verlas venir.

En este punto creo que las enseñanzas de Fisher son un complemento imprescindible a las de Graham.

Recuerdo del libro Valuation, que siempre le gusta citar a @Helm ( a quien se echa de menos), un ejemplo donde indica que para calcular el ROIC de ciertas inversiones lo que hay que hacer (y lo que hace que sea realmente complicado) es que hay que compararlo no con el mismo ROIC que tiene actualmente la empresa si no se hace nada sino con el nivel de pérdida que supondría no hacer eso.

Vamos que hay cosas que su valor aportado no es porque supongan una ganancia sino porque suponen evitar una pérdida sensible en el mismo.

Al final, todo esto lo veo como la destrucción creativa del capitalismo de Schumpeter, llevada al extremo con casos como Nvidia y empresas similares.

Curiosamente (quizá no tanto), esta idea de que “más conocimiento genera más tecnología, lo que a su vez aumenta la productividad y los incentivos para investigar, fomentando así más crecimiento”, está hoy bastante de actualidad a raíz de los Premios Nobel de este año.

Mi sensación es que hay mucha gente como loca por financiar esta carrera (mejor cliente no se me ocurre) desde banca y PE a petroestados. Al tiempo esto va a permitir que la foto siga siendo bonita.

Comparto esta carta de Giverny donde les recuerda esta situacion a lo q pasó con las inversiones en infraestructura de la crisis punto com GCAM+letter+Q3+2025.pdf (1,7 MB)

Lo que comentan me ha recordado este párrafo del libro Los felices 90, la semilla de la destrucción.

*A lo largo de la historia, los auges y crisis se han asociado a veces con la sobreinversión en nuevas tecnologías: la burbuja de las telecomunicaciones en los años noventa guarda un estrecho paralelismo con la experiencia del telégrafo y el teléfono, o las industrias del ferrocarril en sus días tempranos, y anárquicos, antes de convertirse en monopolios regulados.

El resaltado en negrita es mío, el texto completo es de el autor del libro J. Stiglitz.

Si eso es indiscutible pq ademas acaban de meter la patita en TSMC . Pero fijese q el asunto de la inversion circular de Nvidia se anuncia al final del trimestre, por lo q probablemente si la euforia continua reduzcan posiciones en el sector.

Al hilo de esto, un muy buen comentario que desarrolla @arturop en el último podcast de +D, es que muchos gestores activos hablan de burbuja, pero nadie se sale.

Es como todo, expectativas. Quizás lo importante es:

Baja las expectativas del mercado cuando esté burbujeante // Sube las expectativas cuando parece que el mundo se acaba.

Y también creo que una de las claves es que es mejor ganar dinero que tener razón, en los mercados tener razón sino has puesto un duro por delante o el de tus partícipes, no vale nada.

Estuve en una charla reciente dónde un estratega comentaba que efectivamente hay una burbuja en en cierta parte de las compañías de la IA pero que mientras la música siga sonando hay que estar dentro.