Mientras las empresas superen crecimiento esperado, manteniendo márgenes etc, y no suban los tipos de interés…

De todas formas a mí se me hace difícil que Seilern sea atractivo para un inversor que busque un fondo a fecha actual.

Mientras las empresas superen crecimiento esperado, manteniendo márgenes etc, y no suban los tipos de interés…

De todas formas a mí se me hace difícil que Seilern sea atractivo para un inversor que busque un fondo a fecha actual.

Y…¿Para aquél que entró con pequeña posición en plena crisis Covid-19? (Hablo de marzo 2020). Sin duda alguna es el fondo que en porcentaje más revalorización lleva en mi cartera si bien es el fondo que más puede bajar también. Mi cartera se configuró en Febrero 2020. ¡Quién hubiera sabido la que se venía encima semanas más tarde!

En este consultorio de Expansion, Alberto Loza comenta en varias ocasiones que tras las caidas tienen precisamente en el radar a fondos de RV como Seilern, Baillie Gifford Worldwide Long Term o Fundsmith para construir posiciones:

https://www.expansion.com/encuentros/alberto-loza/2022/03/14/index.html

Buenas tardes a todos los compañer@s del foro

Aunque me prodigo poco, esta semana incremente , posición en el citado fondo ( Seilern) de forma sustancial.

Se cree o no en la filosofía de inversión por parte del gestor y si no a otra cosa.

El tiempo dará o no la razón.

Un saludo a todos de JeVivi

Yo los consultorios de fondos los veo como ir a remolque de lo que ha ido bien, pocas veces veo a nadie recomendar lo que no está de moda, quizás Daniel Pérez Alegre es el único que se salva.

Así todos somos expertos.

Me fío bastante más de las opiniones de los miembros de este foro, que de gente que únicamente se limita a vender vehículos que ni saben lo que tienen dentro.

Esta es una reflexión recurrente, al final el PER va constantemente oscilando a lo largo de los años alrededor de una media, que si para el promedio del mercado es de x16, para una cartera del estilo Seilern podríamos considerar un x18-20, mientras que si consideramos que el crecimiento es más o menos constante, como aproximación teórica, si unimos esas dos variables (el PER y el crecimiento), tenemos las famosas gráficas de crecimiento a largo plazo en forma de zig-zag.

Aquí ya entra gestión de cartera de cada inversor, si es un inversor de muy largo plazo y conocedor del mercado, acepta que los múltiplos van a oscilar, puede mantener la inversión a largo plazo sin hacer nada, sabiendo que en épocas como la actual los múltiplos están en máximos por lo que la reciente rentabilidad viene del crecimiento más la expansión de múltiplos, los siguientes años serán seguramente de crecimiento más compresión de múltiplos, y así sucesivamente.

Quien tenga buena capacidad de lectura puede anticiparse a eso y comprar en momentos de múltiplos comprimidos y vender en momentos de múltiplos expandidos, pero muchos inversores deben considerar si están capacitados para hacer eso de forma exitosa a largo plazo, o si dentro de una cartera le resulta más conveniente tener un puñado de fondos de diferentes estilos y hacer rebalanceos cada cierto tiempo entre diferentes estrategias.

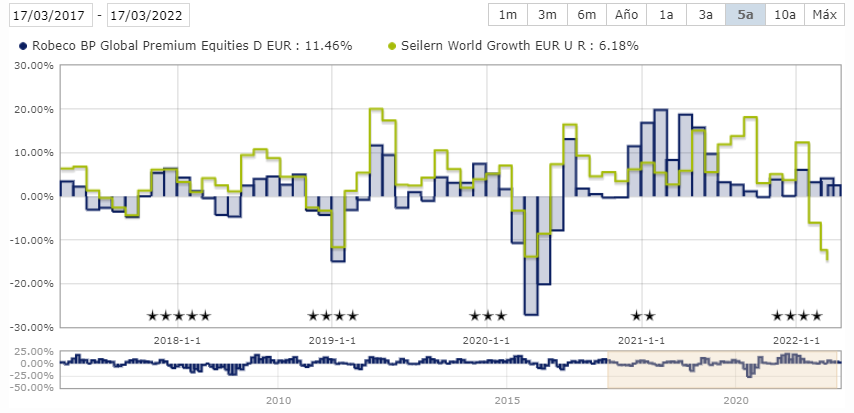

Estaría bien hacer una simulación con un par de fondos como el Seilern y, por ejemplo, el Robeco BP, aunque si bien estos dos siguen estrategias diferentes, han empezado a descorrelacionar en los últimos dos años.

Me parece magistral su comentario, resaltando este párrafo:

Y es que creo que pocos dudan de la calidad de las compañías de Seilern, pero un inversor tiene que estar dispuesto a aceptar que en determinadas situaciones a nivel global un determinado inversor de largo plazo tiene que estar dispuesto a sufrir una contracción de múltiplos, aunque las compañías sigan creciendo bien, al igual que se ha aceptado la expansión de múltiplos en los últimos años y, en muchas ocasiones, muy por encima del crecimiento que han tenido determinadas compañías.

Ya se puede ver como en los consultorios de fondos tenemos, por un lado, a inversores que no llevan ni medio año en el fondo muy preocupados porque se han comido toda la bajada. Y por otro lado, a los tertulianos recomendando con total seguridad el seilern como uno de los fondos indispensables y en los que incluso hay que aumentar tras la corrección que ha tenido el fondo.

Si lo pensamos fríamente, el fondo lleva plano simplemente a algunos meses.

Creo que el gran fallo siempre es extrapolar rentabilidades pasadas a futuro o hacer como propia la gráfica del fondo subiendo sin parar desde hace ya años.

Hablamos de grandes gestores y estrategias, pero el problema es que la gran mayoría no tiene la suficiente paciencia para beneficiarse de éstas.

Buenas tardes,

Estaba repasando la parte de valoración del libro de Peter Seilern, y les dejo unos cuantos párrafos que me han resultado curiosos dada la situación actual:

Es lógico creer que la tasa libre de riesgo adecuada es aquella que coincide con la duración de activos de la empresa. Las empresas quality growth son activos de larga duración y, por tanto, es lógico utilizar un bono de larga duración como referencia sin riesgo. Warren Buffett utiliza el rendimiento a 30 años de los valores del tesoro de EEUU, sin ninguna prima de riesgo de acciones, como tasa de descuento para valorar sus tenencias a largo plazo.

Los beneficios futuros altos y sostenibles sostenidos a una tasa más baja son una receta para el éxito en la bolsa. Se puede argumentar bien que la prima de riesgo para un negocio quality growth en las condiciones actuales (hace un par de años) debería ser inferior al 5 %.

Durante más de 10 años, la globalización ha acortado las cadenas de suministro y ha ampliado el uso de métodos de producción y distribución “just in time”. En tal entorno, es poco probable que se produzca un aumento generalizado de los precios al consumidor, como fue el caso de la mayor parte de la década de 1.970.

Como pueden ver, toda estrategia tiene sus riesgos, y el quality growth no está exento de ellos, al igual que otros estilos menos “limpios”.

¿Cuantos inversores hace un par de años firmarían estos argumentos y ahora le darían un par de vueltas?

Estos libros de gestores en activo o metidos en el meollo, suelen contar algunas batallitas interesantes, algunos de los principios básicos por los que es interesante invertir y algunas de las virtudes de su forma de invertir, pero está claro que tienen algunos errores de concepto graves y una clara vocación de hacer creer al que seguramente ha sido o será partícipe de sus fondos, que asume menos riesgos de los que en realidad está asumiendo

No existen mecanismos para soslayar los riesgos intrínsecos a la renta variable.

Que vaya editando el libro y la suba al 7% como es ahora y ha sido toda la vida.

Tres años plano / negativo lleva el todopoderoso Seilern:

No parece mal momento para la cesta de acciones de su universo, y teniendo en cuenta que tras las caídas de estas semanas ya tendremos las empresas en el entorno del 4% FCF Yield, cuando llegaron a estar por debajo del 2 %.

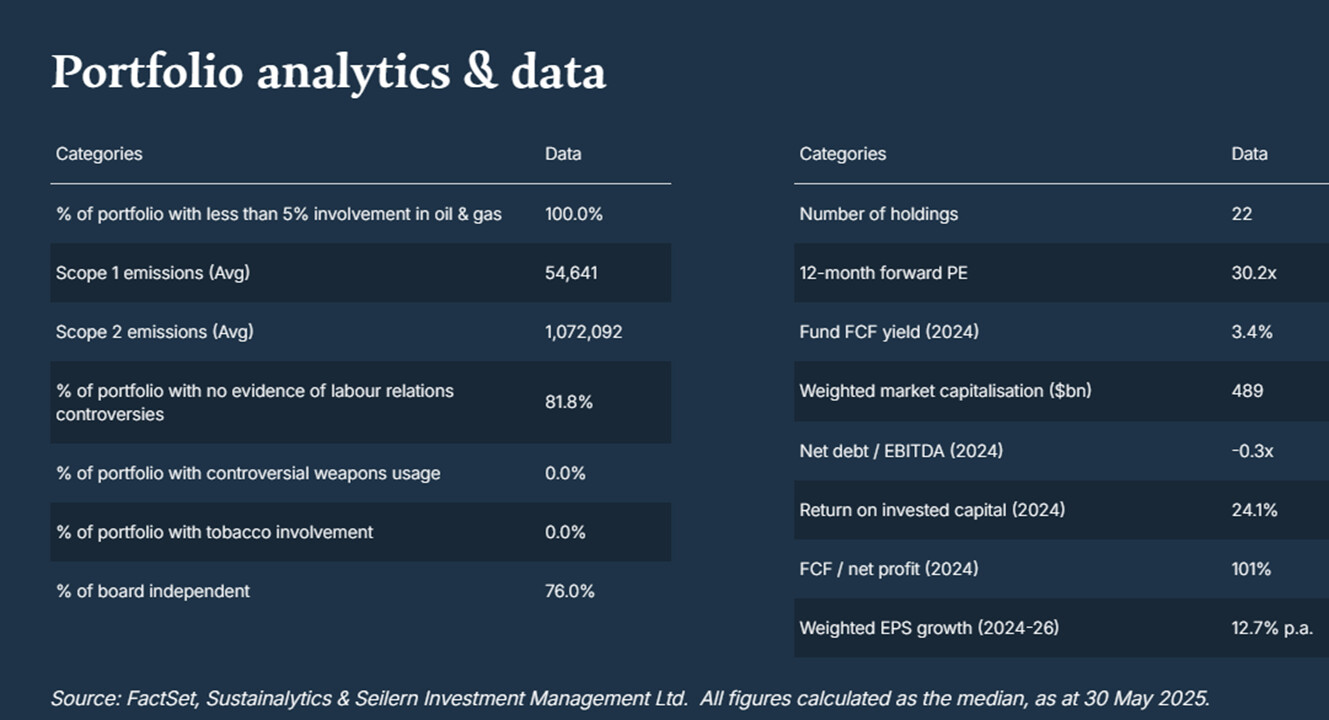

Actualizo métricas de Seilern, el FCF Yield sube al 3,40 %.

Me llama la atención que en apenas un trimestre varíen 1 punto el crecimiento 2024-2026 de la cartera.

Refloto el post debido al interesante artículo que ha publicado recientemente Seilern, ya que es algo que se comenta mucho en el foro sobre las expectativas de retorno pero que los inversores olvidan una y otra vez:

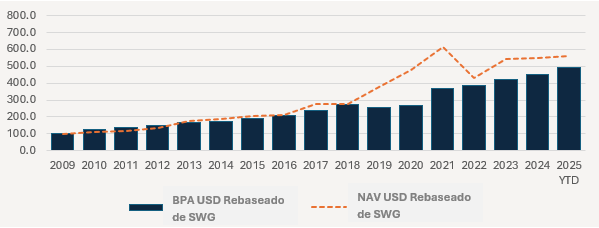

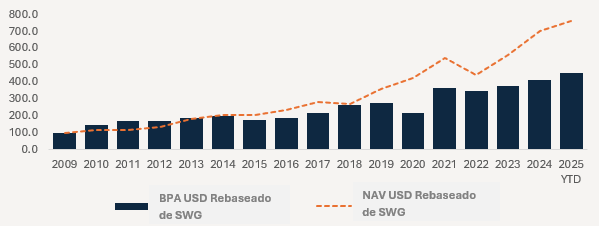

Desde 2009, el NAV del Seilern world growth ha seguido en gran medida a los beneficios con la excepción del periodo 2019-2021.

Es importante destacar que el «barco» NAV solo puede alejarse hasta cierto punto de donde yace el «ancla» de los beneficios: un fondo no puede superar de forma indefinida el crecimiento de los beneficios de sus empresas subyacentes, del mismo modo que un negocio no puede superar indefinidamente el crecimiento de la industria subyacente.

Cuando el NAV crece más rápido que los beneficios, la rentabilidad simplemente se está adelantando, tomada prestada del futuro. A menos que exista evidencia convincente de que el crecimiento de los beneficios se acelerará materialmente (y de forma sostenible), el precio debe corregirse en última instancia a los fundamentales. En nuestra experiencia, normalmente son los precios por acción los que inflexionan bruscamente para igualar el crecimiento de los beneficios y no al revés

También hace referencia al rendimiento del S&P500: ![]()

Como ven, no dicen nada fuera de lo común. Re-rating // De-rating. ¿Se van a acelerar las ganancias como para justificar las valoraciones actuales? o, sin que haya crisis, los inversores deben estar preparados para algunos años de digestión del múltiplo como ha / está pasando en Seilern.

Como ven, no es que hayan perdido el toque, es que en aquellos años donde todo el mundo quería entrar (2019-2021) era momento de, como mínimo, reducir. Quien sabe si no se está viviendo esto en el S&P500.

Yo digo: ambas son correctas ![]()

Y habrá que ver también la capacidad de esos monstruos de presionar también a la baja los beneficios de las alternativas que supuestamente cotizan a múltiplos inferiores.

Como empresas con tal capacidad financiera les de por atacar el campo de negocio de otras, ya sea de forma voluntaria o, más bien, como efecto colateral, veremos la capacidad de defender sus beneficios que tienen.

Muy importante este punto.

Tal y como lo veo esto ya está ocurriendo con el CAPEX que están metiendo las grandes en USA. Lógicamente, alguna de ellas no va a generar los ROICs esperados, la cuestión es cual ![]() . Por esto, actualmente los fondos quality growth se están quedando un poco al margen de los hyperescaladores.

. Por esto, actualmente los fondos quality growth se están quedando un poco al margen de los hyperescaladores.

Si nos vamos a menor capitalización (y generalizando un poco), los pequeños unicornios están muy expuestos a adquisiciones por parte de las grandes, cuya prima dependerá de diversos factores.

Un ejemplo reciente en el sector salud:

Suben el CAPEX pero parece bajan el OPEX.

Y probablemente le interese a terceros pagar por ello.

Mi sensación es que, es algo tan grande, que el que peor parte se va a llevar es el que se quede parado a verlas venir (que en otras ocasiones podría ser la mejor opción).

También es verdad que estoy muy sesgao porque llevo un par de días que no parao de crear videos de la nada y me tiene flipao (no sé yo si quisiera ser Disney).![]()

Esto lo comentó @Dudweiser en la quedada que hicimos en Madrid y no lo tengo tan claro.

Al final, los modelos se basan en cosas históricas (ya creadas) y no creo, al igual que Universal Music y compañía, que no vayan a exigir sus royalties por propiedad intelectual jeje.

Yo soy un poco más cenizo. Le dejo por si le interesa este magnífico artículo de GQG Partners: