¿Tanta liquidez? Pero si mi compañera/rival y yo nos hemos gastado las plusvalías de los próximos 5 años

@Fernando8751, perdone que le conteste desde aquí, pero debo haber petado el sistema.

Pero es que cuando “firmé” el contrato de la apertura de la cartera con mi compañera/rival (@Manolok, repito, no te cases), me puso como condición que nos gastásemos con antelación las plusvalías que pensáramos ganar el año siguiente. Así que tengo un lío con la liquidez, las plusvalias, el ahorro, etc., que no vea.

Yo procuro dejar las plusvalías con las plusvalías, gastar de “lo diario”, y ahora mismo, el nuevo ahorro dejarlo para fondo de emergencia (no para invertir). La liquidez para invertir es, para eso, invertir, separada de los capítulos anteriores.

Suele haber una caída temporal del 18-20% cada dos años. La última en Diciembre de 2018 Tic tac por un lado, ya toca pero por otro lado año electoral y Trump animando a los mercados locales con bajadas de tipos y de impuestos. Igual la resaca se hace de rogar. Se lo dice alguién que practicamente ahora esta “fully invested”, solo 4,5% de Liquidez y con intención de invertirla en la última semana de este mes.

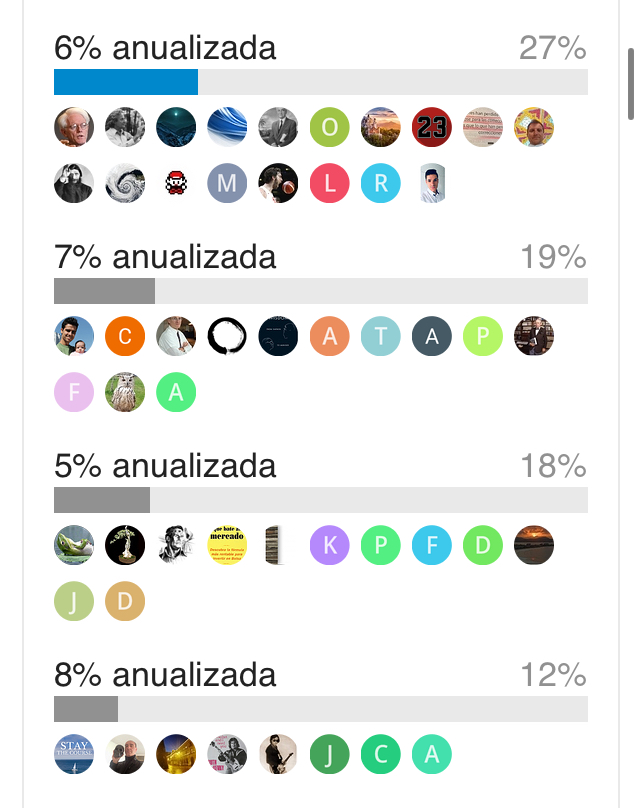

Por lo que veo tenemos un elevado pensamiento de que las rentabilidades reales después de inflación para los próximos 10 años serán entre el 4,5% y el 6,5% anualizadas.

Yo sinceramente las firmaría.

He visto también algún agorero que ha pensado en más de un -30% acumulado a diez años.

Dado que el futuro es incierto no lo sabremos hasta que dicho tiempo no pase. Feliz viaje compañeros!

Ahora la pregunta sería, después de esas “estimaciones” que pensamos.

¿Dónde metemos el dinero?

Yo sigo un blog que no sé si conocéis que es Aleph Blog , donde hacen un seguimiento al valor intrínseco del SP 500 y entonces obtienen la rentabilidad para los siguientes 10 años.

La verdad es que he revisado la comparativa de las estimaciones del modelo con la realidad y va bastante ajustado.

La rentabilidad que estimaban a Diciembre para el SP500 -teniendo en cuenta la fuerte revalorización de final de año- era de algo menos de un 4 % para los próximos 10 años.

Me refiero a que intentamos hacer suposiciones o previsiones logicas y luego aparece un fenomeno nuevo con un impacto terrible y una respuesta de los bancos sin precedentes que distorsionan los mercados. Y todo eso justo despues del ultimo post de este hilo.

Estoy de acuerdo con usted en que aun quedan muchos años y que finalmente la tendencia puede asentarse y aproximarse a las previsiones originales, pero vamos, la primera en la frente… Y ya veremos que ocurre en 2021 que el tema promete.

Que pasen buen dia.

Bien intencionados y con gran capacidad intelectual ,la realidad es tozuda y tiene su propia agenda.

El ser humano creo que desde siempre esta buscando al oráculo, gurú que le ayude a preparse para el futuro.

Tenía pegado a la puerta del Frigo un GMO -7 year-asset-class- forecast de 2012. Créame, no acertó ni 1.

Tengo un amigo que venera una santera cubana de la Habana.

Afro-cubana, de fuerte inspiración en la virgen de Regla se fuma unos habanos que asusta .

Hasta la invitó a su casa ,para que espantara a los malos espíritus que en forma de una gran depresión le estaba amargando la vida ( y de paso le mostrara el camino de la prosperidad ).

La depresión desapareció (que gran noticia) ,pero sigue tan pobre (rico ) como siempre.

Las sesiones de espiritismo cuando entra en trance la señora , escupiendo ron son de lo mas folclórico.

Sinceramente, y espero no le parezca mal, prefiero el sincretismo de la santera cubana; no sabe Vd. lo que nos reíamos.

Ah! la mala noticia, es que la señora no tiene página de internet de esas con candado (ni de las otras)

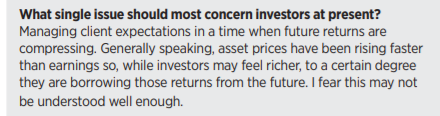

No creo tampoco que Tassilo esté intentando adivinar el futuro, ya que lo que menciona es que los precios de los activos están subiendo muy por encima de las ganancias. A largo plazo, lo normal es que vayan de la mano, tanto para bien como para mal.

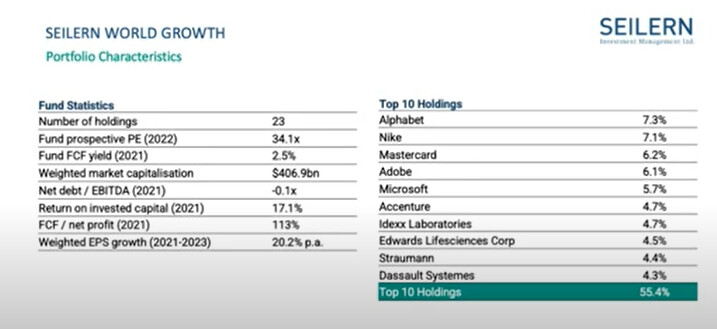

Es una evidencia que el FCF Yield de fondos como Seilern se ha contraído hasta mínimos durante la última década ¿estamos hablando del 1 - 2 % actualmente?

Entonces, dado el escaso yield de carteras como la de Seilern, o estamos entrando en una era de rentabilidades esperadas sobre acciones extremadamente bajas o estamos entrando en una era de crecimiento de beneficios extremadamente alto. Esta última ha sido la historia de Seilern en la última década.

Créame que soy optimista en general, pero fíjese en cual ha sido el rendimiento de Mastercard el útlimo año, donde el crecimiento de las ventas ha decepcionado. Si pagamos por crecimiento y este se detiene vamos a ver un de-rating.

En cuanto a adivinar el futuro, no deja de ser más o menos similar el plantearse este tipo de aspectos que el de pagar 40 veces FCF de cualquier empresa dando por hecho que va a mantener crecimientos del 15-20 % anuales compuestos a 30 años.

Jamás me canso de mostrar estos gráficos, porque todos los estilos pasan por vacas flacas y tras la brutal subida y la expansión de múltiplos de todos estos fondos, muchos nos lanzamos a comprar a poco que corrige el fondo y vuelve a precios de tres meses atrás.

Luego nos encontramos el consultorio de fondos, como comentó @MAA, lleno de gente que lleva desde noviembre el global opportunities y compañía con un -30 % y queriendo salir ya.

En relación a comentarios de si es momento de entrar en Seilern por las recientes caídas, creo que nos deberíamos plantear el contexto en el que nos planteamos invertir en fondos como Seilern y tomar todos los datos que podamos y que nos proporciona el fondo.

Como muchas veces comenta @camacho113 en relación a Fundsmith, no es lo mismo pillar un fondo de estos a un FCF Yield majo, que muy contraído, porque lógicamente a menos que las compañías tengan crecimientos desmesurados (cosa que un inversor en quality growth) no se deberían esperar las grandes revalorizaciones de estos años, acompañadas de una expansión de múltiplos.

Entonces, en el contexto en el que nos encontramos, aunque a dichas compañías se le presupone un crecimiento sano (o un bono de calidad, como dice Seilern), al mínimo tropiezo (o simplemente si al mercado le da por virar) no es de esperar una contracción de múltiplos independientemente de que el negocio siga viento en popa.

Dicho todo esto, adjunto captura del último webcast de Seilern, donde como pueden ver, el FCF Yield del fondo (2021) es del 2,5 %.

Pagar PER 40 por una cartera completa, a mí me sigue pareciendo un disparate.

Una cosa es tener una compañía a esos múltiplos, pero si la cartera en conjunto está en esa valoración, quiere decir que muchas estarán más arriba y otras más abajo.

Si, aunque hay que tener en cuenta que el PER previsiblemente es menor porque ese FCF es el del año pasado y estiman un crecimiento de los beneficios del 20% (que iría más en línea del PER 34 que estiman para el 22) y además habría que analizar si el precio considerado ahí es anterior o posterior a las caídas que se han producido (que no lo sé)