El motivo de este tema es que voy a pasar un par de fondos que ya tengo de R4 a BNP Paribas y tengo dudas acerca de uno de ellos. Como se hace referencia en el título del tema el fondo en cuestión es el Morgan Stanley Global Opportunities y la duda que tengo es la siguiente:

Tengo la clase AH (Divisa cubierta y euros) el tema es que no se si al traspasar el fondo de R4 a BNP Paribas contratar la clase A (Divisa sin cubrir y dólares).

Ya que voy a largo plazo, no suelo cubrir la divisa nunca. No obstante, el problema que tiene el fondo es que la clase no cubierta te obliga a invertir en dólares.

De este modo, parece que a medio plazo el euro se va a mantener débil. No obstante, agradecería ayuda / opiniones de la comunidad referente a este tema, ya que estoy un poco indeciso.

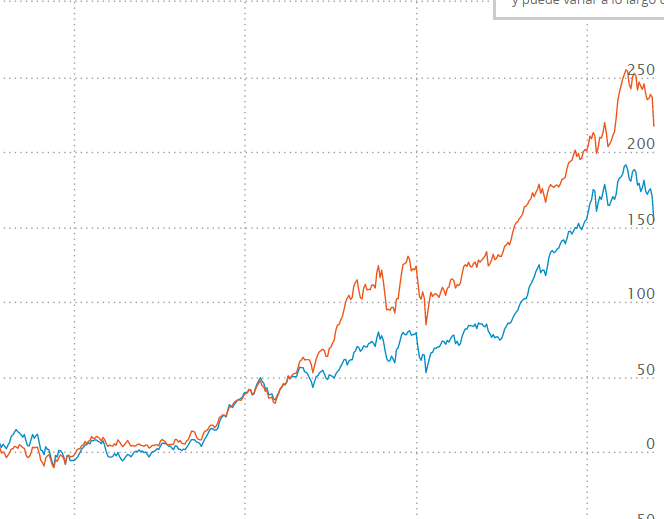

Si miramos rentabilidades, la elección está clara, pero no suelo cegarme por rentabilidades pasadas.

La cobertura de divisas tiene un retorno que es función de la diferencia de tipos de interés entre las dos zonas. Eso implica, ahora mismo, dejarte un 2-3% al año, cada año.

Por eso he abierto el hilo, soy consciente de los costes que me está suponiendo la cobertura de divisa (este año la diferencia es de un 6% entre coberturas y cambio euro/dolar), pero como bien dice @Manolok el fondo invierte una parte bastante importante en otras monedas diferentes al dolar y al euro y no es una cuestión banal.

Por otra parte, hay una cosa que me llama la atención y es que en el objetivo del fondo dice lo siguiente:

El objetivo de inversión es lograr a largo plazo el crecimiento del capital en dólares de EE.UU., mediante

la inversión a escala mundial en acciones y la búsqueda

de empresas infravaloradas y con gran potencial.

Por ello, no se si el único riesgo divisa que cubre el fondo es euro/dolar, porque el gestor cubrirá divisa entre el dolar y otra moneda siempre que lo crea oportuno.

y/o precisamente por eso de divisas asiáticas y tal cogí la versión cubierta

Es el único fondo RV q tengo con divisa cubierta, ya q es en principio el q.tiene m\s divisa emergente

El objetivo del MSGO es “lograr a largo plazo el crecimiento del capital en dólares de EE.UU. , mediante la inversión a escala mundial en acciones y la búsqueda de empresas infravaloradas y con gran potencial.” Esto es, el gestor del fondo tomará decisiones para optimizar el rendimiento del fondo en dólares .

Si una clase del fondo tiene la divisa cubierta, como la Euro-ZH, lo que ocurre es que el riesgo cambiario entre el USD y el Euro está cubierto.

La combinación de ambas circunstancias, a saber, la optimización de la gestión en dólares y la cobertura del par euro/dolar de la clase contratada, terminan haciendo a la clase del fondo Euro-ZH prácticamente neutra frente al riesgo cambiario.

Como el fondo invierte significativamente en Asia, más del 25 %, esta neutralidad cambiaria se hace algo importante, en mi opinión. De no tenerla, el cálculo del VL a efectos prácticos es como si no pasara por el dolar (son funciones de estado: dependen de estado inicial y final, no del camino entre ellos) y los pares divisa asiática /euro no siempre serán favorables.

Creo que en los fondos globales, si la clase base en la que trabaja el gestor es el dólar, las coberturas (o parte de ellas) significan algo distinto de lo que creen los que utilizan este tipo de fondos.

Imaginemos por ejemplo que el fondo tiene una acción como Bayer que cotiza en euros. Dado que la clase base es en dólares y no suelen cubrir cambios, en realidad sería el precio de Bayer en dólares lo que estaría recogiendo el fondo sin cubrir en la versión en dólares. Si luego cogemos la versión cubierta en euros, estaríamos cubriendo el cambio euro/dólar por lo tanto nos quedaríamos con la cotización en dólares de Bayer cubierta respecto su cambio a euros. No con la cotización en euros sin cubrir que en teoría sería lo que quiere un inversor en euros que no le afecte (en teoría) los movimientos monetarios.

Con el añadido del coste de la cobertura.

@agenjordi lo más seguro es que tenga Ud. razón, pero personalmente no acabo de ver lo que explica sobre el ejemplo Bayer.

IMHO creo que la cobertura no es por el 100% de la cartera, como si toda fuera en dólares, sino sólo sobre la parte proporcional invertida en dólares. Pero no me haga mucho caso

Como conclusión, y si no he entendido mal, se podría decir que dado que el fondo invierte en dólares cubrir divisa solo nos genera más costes.

Por otra parte, la particularidad de este fondo es que solo hay dos opciones ( no incluyo la Z y la ZH por estar reservada a inv. institucionales):

Clase A: Fondo cotizado en dolares y divisa sin cubrir.

Clase AH: Fondo cotizado en euros y divisa cubierta.

De este modo, tengo indecisión acerca de las consecuencias de invertir en un fondo cotizado en dólares. Copio un párrafo sacado de morningstar que me ha dejado algo perplejo:

“La divisa en la que está denominado el fondo tiene su importancia en la medida en la que las suscripciones y los reembolsos se efectúan en esa divisa. Es decir, un inversor que compra un fondo denominado en dólares deberá primero cambiar euros a dólares para suscribir participaciones de ese fondo, y, lógicamente el distribuidor del fondo le cobrará una comisión de cambio de divisa por esa compra (y lo mismo ocurre en el momento de la venta)”.

¿Entiendo que se aplica una comisión cada vez que realizas una suscripción o un reembolso?

Muchas gracias por las aclaraciones que podáis aportar. Me encanta este fondo y su gestor, pero para el largo plazo la clase AH me parece bastante cara entre los costes de gestión, etc y divisa.

Supongo que le cobran el rango establecido sobre el cambio de divisa, igual que si comprara un ETF o una acción cotizada en dólares.

Si además hubiese mínimo y la cantidad suscrita fuera muy poca la comisión final podría ser significativa. Pregunte a su comercializador como aplican dicha comisión y si hay mínimo.

Sobre este fondo se habló en otro hilo a partir de este comentario de @MAA y las consiguientes respuestas al mismo, en torno al encarecimiento operativo que comporta operar con un fondo en dólares para un inversor en Euros (que es de lo que habla el artículo de Morningstar que ha reproducido).

Muchas gracia por los comentarios.

Atención a lo que me comentó BNP cuando pregunté por estas clases:

La I no se puede contratar porque es para institucionales

La z y la ZH antes la comercializaban pero como consecuencia de MIFID II ya no pueden comercializarla a retails. Ósea que la nueva norma nos obliga a pagar más comisiones.

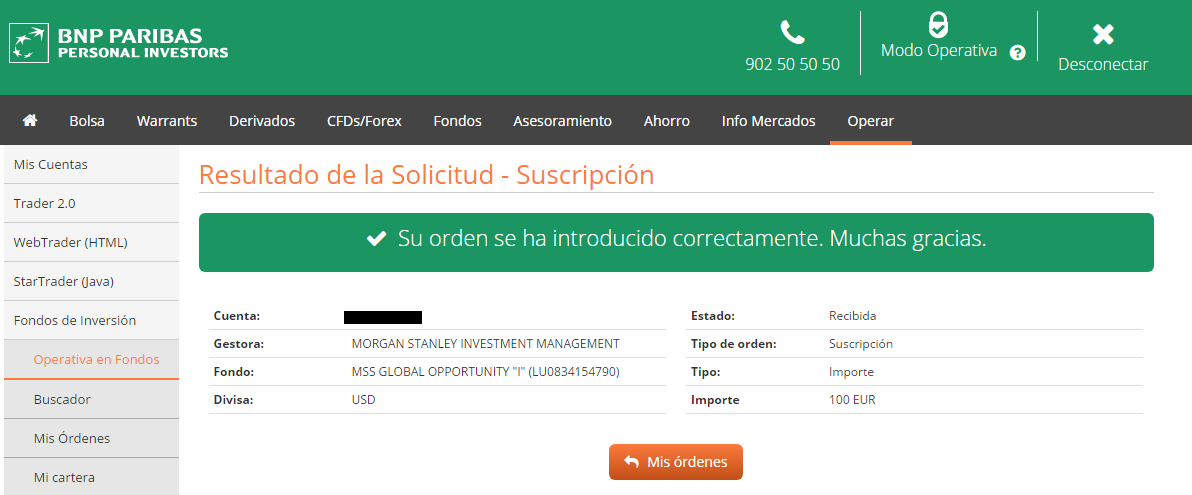

Le creo, porque de esta gente me creo cualquier cosa. Soy partícipe de la clase ZH de este fondo, de la I del Mimosa azValor y de la B del Acatis Gane Value Event; en todos ellos me dejó entrar BNP en su día y ahora si quiero seguir aportando tengo que hacerlo en clases más caras. En cuanto a las clases I de Morgan Stanley, si ellos dicen que es institucional habrá que creerles (aunque según un artículo reciente de Funds People, esta gestora aún no se ha definido sobre la letra con que identifican sus clases limpias), pero lo que sí puedo asegurarle es que a día de hoy un cliente retail puede contratar dicha clase I, porque acabo de hacerlo:

Otra cosa, que no me extrañaría nada, es que de aquí a un tiempo BNP se pusiera en contacto con aquellos de sus clientes que la hubieran contratado para decirles que no pueden seguir haciéndolo.

Abusando de tu amabilidad podrías indicar los costes globales del fondo?

Me refiero a comisiones de custodia ( si es 0’25% trimestral estaríamos hablando de un 1% anual con lo cual contratar esta clase perdería su sentido), costes de cambio euro/dólar, ya que el fondo es en dólares, etc.

Como le indica @DanGates, ese 0,25% es anual y se cobra trimestralmente a razón de un 0,05% (+IVA). En cuanto a los costes del cambio euro/dólar, no le sabría decir, porque sólo contrato fondos en euros (el pantallazo de ayer fue de una prueba que hice sólo para comprobar si era contratable; luego lo anulé). En algún sitio de su libro de tarifas he visto que hablan de un 0,3% en las conversiones de una a otra divisa, aunque no estoy seguro de si vale para todas las operaciones de RV internacional, incluidas las de fondos.

Efectivamente el buscador de BNP cataloga el fondo con su famoso simbolo !, por lo que entiendo que si esta accesible para el inversor aunque sometido a esa comision de custodia del 0,25% anual si no se tiene contratado en BNP un importe en fondos de clases no limpias superior al destinado a esta clase I.

Tengo este fondo en seguimiento y en caso de decidirme a entrar en el para l/p, la clase I me parece muy atractiva. La duda es si ese TER bajo compensa posibles riesgos asumidos en la divisa, aunque supuestamente a l/p si debería compensar. Me gustaria conocer vuestra opinión al respecto.

Bajo mi punto de vista compensa debido a los costes de cobertura de divisa. A largo plazo es una losa.

El único punto que me queda por saber para decidirme es que comisión se lleva bnp por él cambio euro/dolar.