No lo veo así, en caso de que usted por sus razones haya decidido estar 100 % invertido, simplemente tiene que sentarse y esperar. De todas formas, aunque uno haga aportaciones periódicas o tenga una parte en liquidez, cuando uno ya tiene un patrimonio considerable no es de relevancia sobre el montante.

7 Me gusta

Bueno, me refería mas a la gestión emocional. No creo que tras ver un -40% de perdidas en su fondo, la mayoría de las personas, por mucho tiempo que lleven invirtiendo, se mantengan absolutamente impasibles… y en todo caso, si en ese momento pudieran aportar algo de dinero extra, creo que les podria ayudar a superar mejor la situación, frente a no poder hacer nada. ![]()

7 Me gusta

Berstein comenta que más del 90 % de los inversores sobreestima su perfil de riesgo. Yo no me mantendría impasible, desde luego, lo que si que haría es intentar no vender acciones en ese momento por todos los medios.

Si se fija, cuando el mercado subía como un tiro a todo el mundo también le faltaba liquidez para comprar empresas de calidad / growth no hace tanto, porque como van a crecer al tropecientos por ciento de forma anual, las altas valoraciones están más que justificadas.

8 Me gusta

Las caidas de los mercados segun el inversor son como las fases del duelo. Negación, ira, negociación, tristeza y aceptación.

Cuando vives el primer mercado bajista estas entre la negación y el miedo creo yo.

Cuando te vas curtiendo y ya has visto unos cuantos en mi caso lo llevo con resignación , con cierta tristeza pero ya sin miedo. Siempre he aportado en las caidas. Creo que es de lo poco que he hecho bien. Este año es el que más he metido desde hace años.

Con caídas me refiero a meneos del 30-40% y en fondos determinados un 50. No he vivido un 60% como en 2008.

Paciencia y aceptación de cómo va esto…

11 Me gusta

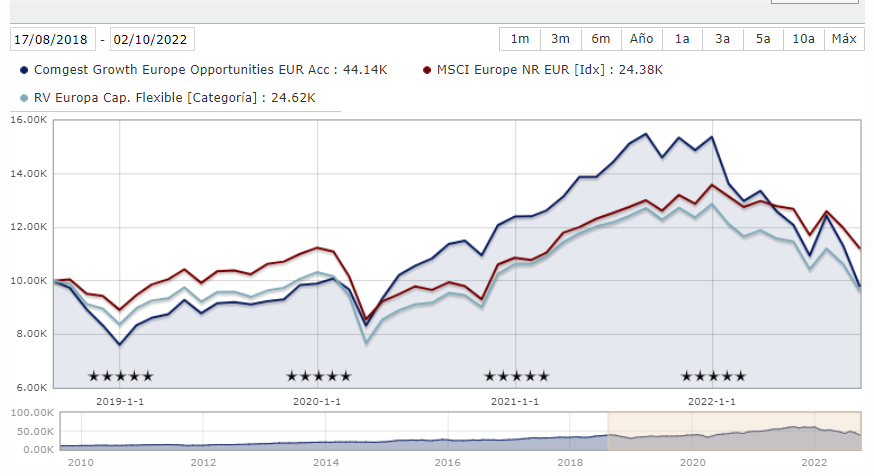

A mi con el tema de las caídas, por poner un ejemplo el comges growth europ opport, lo tengo en un -25%, es una situación que me incomoda pero no por al caída sino porque no sé si debería aportar más. Yo puse unos pesos con un intervalo donde podrían fluctuar, entonces la cuestión es si aún está dentro de ese límite si debo aportar por pensar que ha caído mucho…

Al final lo que intento es seguir las reglas de pesos que puse e ir rebalanceando, pero como todo está cayendo, pues es una situación que me genera incógnita.

5 Me gusta

La gestión emocional de la inversión en renta variable no tiene nada se sencilla. Todos al final lo llevamos como podemos.

Por esto no suele ser nada fácil recomendar a nadie invertir. Porque precisamente las dudas sobre como va a gestionarlo deben de tenerse en mucha consideración.

Ojo que como he comentado otras veces, no veo tanto el problema en las bajadas en sí, sino del propio marco de referencia general. En parte,se sufre en las bajadas porque no se han entendido las subidas previas que también se han disfrutado en la mayoría de los casos, al menos en parte.

El comodín de que las bajadas permiten a uno comprar más barato, pues sí, puede tener su utilidad, pero no deja de ser un comodín que en muchos casos tiene dudosa aplicación práctica.

Lo que sí permiten las bajadas es ser más consciente de los objetivos que uno puede marcarse y cuales no debería marcarse invirtiendo. Sacrificar en exceso el presente por un futuro maravilloso raramente resiste la óptica de un mercado lateral-bajista largo.

Pero de la misma forma que uno debe de ser capaz de ver más allá de un largo mercado alcista, también debe de serlo en uno lateral-bajista.

Si uno tiene claro que invierte en renta variable a 10 años vista mínimo (no se dejen engañar por lo que pone en los folletos) debería de centrarse en lo que va a ocurrir los próximos 10 años, no en lo que está ocurriendo este año o lo que va a pasar el que viene. Hay muchas formas de recorrer el camino, y empezar bien o mal no es necesariamente indicio de terminar de la misma forma. Salvo desastres mayúsculos.

Yo creo que de problemas de falta de liquidez, salvo casos puntuales, hemos visto más bien pocos. Si hubiera problemas de falta de liquidez de cierta envergadura, los bancos centrales no estarían subiendo intereses de forma tan agresiva.

De momento yo me inclino por pensar que básicamente lo que hemos visto hasta el momento es una normalización de ciertos múltiplos que estaban en niveles históricos tremendamente elevados.

Veremos si saltamos a la segunda fase de las crisis de mayor envergadura de caídas de los beneficios. Pueden mirar la caída 2000-2002 para ver distintas fases, aunque no estoy sugiriendo que tenga que ser igual. De hecho cada mercado tiene sus particularidades. Este tiene parecidos con 2000-2002 y parecidos con el de los 70 pero también diferencias con ambos.

En todo caso, volviendo a lo de la falta de liquidez, precisamente es una de las razones porque aunque las caídas de beneficios no sean muy gordas, las cotizaciones pueden caer muchísimo. Tener que refinanciar deuda(o tener que realizar según que inversiones imprescindibles para el negocio) en situaciones de extremo estrés de liquidez suele ser tremendamente complicado.

En algunos casos incluso poniendo en riesgo la propia viabilidad del negocio. Fíjense en los Drillers. A los precios actuales del petróleo y sus perspectivas, una valoración normal por descuento de flujo de caja nos habría dado una valoración notable a principios de 2020 incluso descontando que en 2020 no ganarían nada. La realidad en no pocos casos terminó siendo otra dado que su situación financiera no resistió el estrés crediticio que provocó el covid para un sector que ya venía de años muy complicados.

15 Me gusta

Mal me ha pintado el Berenberg…

Personalmente, las posiciones que tengo en este perfil más growth: seilern, comgest, berenberg y groupama avenir, me conformo con que tengan un comportamiento lateral y no caigan demasiado más, para ir metiendo aportaciones periódicas poco a poco y que la recuperación me coja con un buen saco a precios ponderados bajos. Acertar el suelo en estos casos va a ser difícil…

En cambio en magallanes y fondos más value si que intento meter más de golpe cuando veo caídas (como ahora mismo el magallanes european).

Créeis que el catalizador de la recuperación de empresas quality como las de seilern pueden ser sencillamente futuros resultados mejores de lo estimado por el pesimista mercado? O lo véis más en la macro?

Gracias, compañeros de incertidumbre

4 Me gusta

¿ya invertía en marzo de 2020 cuando pasó lo del Covid? Porque entonces el comportamiento fue justo al revés, mientras el primer grupo de fondos no cayó mucho y recuperó rápido, los segundos sufrieron muchísimo más.

Yo le veo con excesiva prisa. Hágase un plan razonable y tómeselo con calma. Si no se siente cómodo teniendo que aportar a los que peor lo están haciendo, distribuya aportaciones por igual.

Los plazos donde sacar conclusiones de los mercados es mejor ampliarlos para que los árboles nos dejen ver el bosque. Y el escenario de los próximos meses puede ser cualquiera de un montón de opciones. Una vez haya pasado todo el mundo lo verá razonable y que ya lo veía venir, pero normalmente suele ser mejor estar medianamente acertado que completamente equivocado.

Los que creen que han acertado en exceso suele ser porque han asumido, quien sabe si demasiado, el riesgo de poder equivocarse mucho. Lo que en esta ocasión les puede salir redondo se puede convertir en un problema en otras.

15 Me gusta

Gracias por el comentario.

Prisa poca, la verdad, y la aportación periódica la llevo siempre conmigo, especialmente, como comento, en los fondos de mayor volatilidad, como es el caso de las micro y small.

Estoy de acuerdo en que lo importante es seleccionar fondos con los que se esté conforme en el largo plazo, no hay nada más generador de ansiedad y pérdidas que ir buscando el fondo ganador, para coger todas las caídas desde máximos.

Creo que la clave es la diversificación, y que es erróneo el planteamiento de que si vas a aportar poco a poco o poca cantidad (gente que empieza, por ejemplo) solamente tenga una o dos posiciones o fondos.

Hoy día los fondos son accesibles desde el primer euro, y tener una cartera de varios fondos de distintas tipologías, geografías o estilos ayuda a ir comprendiéndolos y sintiéndose cómodo con ellos, incluso alegrándose de las caídas para meter un poco más de pólvora al interés compuesto.

En esa diversificación, mucha gente se deja fuera a las micro/small, y acaba teniendo carteras redundantes que llevan lo mismo, generando una falsa diversificación.

Saludos,

4 Me gusta

Es verdad. Tienes razón en darle importancia a la lectura del folleto.

Y sí, el folleto de valentum lo deja claro. La gestora estará como máximo tres años sin cobrar la comisión de éxito. No lo había leído antes, y no me acaba de gustar del todo.

Muchas gracias

4 Me gusta

Siempre me gusta poner al Comgest growth europe opportunities de ejemplo. Durante la pandemia el fondo casi ni se enteró al llevar mucho sector salud, etc. y actualmente está a punto de tocar mínimos de 2.020.

3 Me gusta

me contesto con lo de valentum y la marca de agua, me han contestado lo siguiente:

Buenos días,

Efectivamente, si a los tres años la marca de agua no se supera esta se reseteará y tomará el valor liquidativo del cierre de ese mismo año, tal y como viene estipulado en el folleto con el siguiente ejemplo:

“La clase utiliza un modelo de marca de agua para el cálculo de la comisión de gestión sobre resultados anuales, siendo la fecha de cristalización el 31 de diciembre. Suponiendo que al final del año el resultado sea de 30.000 euros, aplicando el 9% sobre esos resultados, la comisión sería de 2.700 euros. Se fija la marca de agua en ese valor liquidativo. Al año siguiente, si no se alcanza esa marca de agua no se aplicará comisión de gestión sobre resultados. En el año 2, si se supera la marca de agua, solo se tomará como base de cálculo los resultados generados a partir de ese momento. En el caso de que hayan transcurrido 3 años sin que la Gestora haya percibido comisión de gestión sobre resultados, en el año 4 se fijará una marca de agua nueva correspondiente al día 31 de diciembre del año 3.”

5 Me gusta

Donde se puede consultar ese cuadro?

1 me gusta

4 Me gusta

Muchas gracias @camacho113

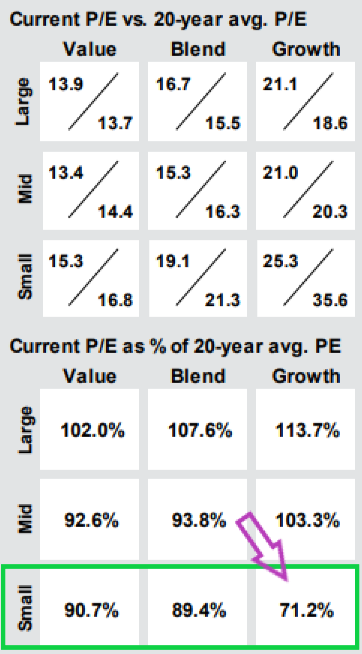

Algún fondo interesante (y a ser posible con comisiones razonables) que este posicionado específicamente en ese cuadrante inferior derecho? Yo actualmente tengo el vanguard global small caps y el Janus Henderson pan european smaller comp. pero tienen una composición más blend que growth…

1 me gusta

Si sólo me pregunta con comisiones razonables, tiene Azagala por ejemplo con empresas bastante pequeñas, aunque no todas y el vanguard que ya ha mencionado.

Luego ya encontrar un fondo desde España tan de nicho, que tenga small de verdad y con sesgo a crecimientos altos…

Y si es un fondo que le llega a usted para poderlo comprar de fuera, posiblemente tenga muchos AUM y no pueda comprar esas empresas…

Para poder pescar ahí no pueden tener más de 400-500 millones bajo gestión y nadie abre en Luxemburgo un fondo de este tipo, que encima tenga comisiones bajas, para hacer esto.

Tiene que buscar al local de turno que gestione poco capital y jugársela con él.

11 Me gusta

Si la pregunta fuese “las comisiones no me importan tanto” añadiría usted el valentum o el TV smallcaps? simple curiosidad

2 Me gusta

Me quedaría antes, aunque no tengas siempre empresas de crecimiento, con los chicos de Horos y su fondo internacional, o con el microcaps de Iván Martín.

El rigor que tienen en el análisis y el proceso, me gusta más.

Valentum también me gusta, pero no tengo claro que vayan siempre a empresa pequeña y tienen una línea roja para mí, que son las comisiones máximas, con la comisión de éxito encima.

17 Me gusta

Muchas gracias por compartir varias opciones, las estudiaré con detenimiento.

Adicionalmente, si no es mucho pedir, que opinión les merece a los expertos del foro el siguiente fondo? Berenberg european micro cap (isin: LU1637618742). Parece ubicado en small caps/growth europeas y creo que las comisiones no se disparan

2 Me gusta