Si, la verdad es que es una maravilla de empresa. Familiar, sin deuda, bien gestionada, con crecimiento, buenos margenes, sin problemas… A veces pienso que para qué me complico la vida con VRX o SPD cuando una cartera con 4 o 5 empresas de este tipo (MGIC, LGT, BUR, MCM…)puede llevarle a uno a la IF sin apenas sobresaltos. Ganas de complicarse la vida que tiene uno,

Yo creo que es mejor complicarse. Por aprender mas cosas y porque un día puede que cambie el ciclo (yo no sé sí mañana o dentro de un montón de años) y sí a uno le pilla con el pie cambiao: muy invertido, por ejemplo, en autopartes (y yo llevo 2 de las 3 que ha comentado)… igual los margenes y las ventas caen de un día para otro como si no hubiese un mañana (yo creo que ambas magnitudes están correlacionadas positivamete pero podría estar equivocado) y el susto es gordo. a mi el 2008 me pilló bastante invertido en CON; una empresa magnifica y en la que a la postre se pudo hacer mucho dinero pero la verdad es que cuando algo empieza a caer un 70,80,90% no es agradable.

1 me gusta

Por supuesto que hay que complicarse la vida si no esto sería un tedio insoportable, y soy consciente de lo del ciclo (en 2008 MGIC paso de 3 a 0,5…) pero pienso que quizás es mejor entrar en una empresa en una situación idílica como MGIC (Tranquilo que los problemas acabaran por venir) que no empezar con el fregao ya instalado y esperar su solución. Desde luego el desgaste psiquico es mucho menor aunque quizás la recompensa económica no sea tan elevada. Pero bueno estoy con Vd. en que hay que picotear un poco de todo y no concentrarse demasiado en nada.

Estos dias he andado enfrascado en buenas batallas dialectico-inversoras respecto a las autopartes con mi buen amigo @Fernando (que es mas listo que yo) y creo, que si bien se equivoca en el cuando, tiene toda la razón en el que.

Ciclico es ciclico, y sin duda pasara, pero espero que se equivoque en el cuando!

En fin, que realmente no sabemos nada

Mi problema es que no tengo ni idea del cuando jajaja. Lo que sí tengo claro es que vendrá en un momento dulce. Y cada día que pasa, parece mejor para este tipo de compañía. Espero que por su bien, el de muchos de los que por aquí escriben y el mio propio (déjenme que también sea un poco egoísta) tarde un tiempo

De lo que sí que estoy seguro es de que se equivoca en lo de:[quote=“jvas, post:45, topic:411”]

que es mas listo que yo

[/quote]

@TTAR la verdad es que no tengo respuesta: no sé si es mejor la situación idílica o partir de algo con problemas (si están a punto de solucionarse casi que mejor jeje). Tal vez lo mejor sea aprovechar las oportunidades tal y como se presenten sin demasiadas ideas preconcebidas. No sé… es algo sobre lo que tengo que pensar. Lo gracioso de todo esto, en mi situación, es que cuando empiezo a tener dudas termino comprando MO. Por cierto, alguna ha caído estos días jijiji.

1 me gusta

El sector del automóvil, tiene dos características que siempre me han llamado mucho la atención:

- Vive en una crisis permanente.

- Es el máximo exponente de la mejora continua, buscando siempre eliminar el desperdicio y tener procesos lo más depurados y eficientes posibles.

Dicho esto, tras vivir unos años de dureza extrema con la crisis, se produjo un cambio de paradigma, que realmente ha cambiado la manera de enfocar el modelo de negocio, pasando de tener plantas que únicamente son rentables con volúmenes altos, a tener plantas que se han adaptado a entornos con menores volúmenes.

Asimismo, siempre que se habla del sector del automóvil, se meten dentro del mismo saco los constructores (PSA, GM, Ford…), los Tier1 (Faurecia, Plastic Omnium…) , los Tier2 (Delphi) y los Tier3 (Ingenierías y demás), cuando lo cierto es que realmente son animales diferentes.

Los constructores, varían mucho en calidad de una compañía a otra, pero en general en este grupo todo se reduce a que su modelo tenga éxito. Algunos trabajan con mejores márgenes (BMW) y otros raro es el año que no tienen una crisis, reducción de expectativas etc… (Ford).

En los Tier1, aún siendo muy dependientes del ciclo, todavía es fácil encontrar empresas familiares, gestionadas por propietarios, y con una diversificación por tipo de producto y de cliente muy importante. Si trabajas para los principales constructores (en algunos constituyendo de facto un monopolio), y además vendes otro tipo de producto que realizas con tu know how para sectores no dependientes del automóvil , haces los deberes y creas procesos más eficientes y en general gestionas tu cadena de aprovisionamiento creando relaciones a largo plazo, obtienes compañías tremendamente resilientes.

Es cierto que el sector en sí vive un momento dulce, pero también es cierto que muchas de estas compañías vivieron valoraciones irracionalmente bajas.

Con todo esto no quiero decir que no venga el gran leñazo y sufran más que MO, JNJ etc… que probablemente pasará. Lo que realmente quiero decir es que muchas de estas compañías Tier1 han hecho sus deberes, han aumentado caja, y se están preparando por si el escenario negativo vuelve a ocurrir dimensionándose para volúmenes menores.

En cualquier caso, es una opinión personal y no tengo ni idea de cuando vendrá el siguiente cambio de ciclo. Ya se sabe lo que decía el bueno de Galbraith…

“We have two classes of forecasters: Those who don’t know – and those who

don’t know they don’t know. ”

5 Me gusta

¿Qué opinan de la industria del Dry Shipping? jeje (no digo del Uranio que viene @Cantizano a leerme la cartilla) Más en la parte baja del ciclo no se puede estar, aunque leí en algún blog (lástima que no me acuerde y no tome notas estilo @Ruben1985) que parece que hay ciertas prácticas mafiosillas en algunos CEOs que le quitan algo de atractivo… Pero no serán todas ¿verdad?

D. @arturop , no puede negar que a Vd. le va la marcha,jeje.

El gráfico de DRYS lo dice todo .

El CEO debe de estar en una cueva preparando todas las demandas que tiene encima.

De apellido Economou (parece 1 chiste )… y todos sus ejecutivos griegos ,como los gloriosos Niarchos,Onasis…

Es una adicta a los reverse split (o como se escriba) .Solo en el ultimo año hizo de 4 ,de 15 ,de 25 ,de 8 y de 4 (otra).

Hace un mes dio un dividendo de 7 cts (google finance tiene que estar mal) .

Tiene unos 30 y tantos buques ,casi la mitad los van a recibir este año (que habrá que pagar,digo yo),petroleros ,plataformas petroleras. Todavía transportan carbón (si, a estos Tesla no los va a opar,tranquilos)

Según el gráfico , a 1 año baja el 99,95%.A pesar que ayer subió el 25%.

Eso es volatilidad

Todo por unos míseros 286 millones de capitalización …quien da más !!

Comparen esto con FRMO.

Por unos 226 millones ,Vd. se lleva .

1.-El CEO Stahl y el presi Bregman cobran 1 dolar (cada 1) al año (si Buffett aquí le ganan)

2.-Tiene como 102 millones en cash (o equivalentes)

3.-Unos 26 millones en participaciones de exchanges y una gestora de fondos (Horizon Kinetics) …estas ni consumen cash , ni comen , ni se deterioran ,ni hay que amortizarlas.

4.-El pasivo es “exótico”, 3.7 m. ventas en corto y casi 12 millones provisión para pagar impuesto sociedades.

Estos parecen que están esperando un gran crash y si, cotiza en el OTC (cuidadín).

Las conference call de FRMO són interesantes.

Bueno DRYS no es la única, yo hablaba de la industria en general. Además una de las características que tiene es que los barcos no se hacen todavía con impresora 3D y cuando la gente se acongoja dejan de hacerlos pero los viejos se van a la chatarra igual. Esto hace que si hay alguien con barcos nuevos y salud pa pagarlos esté en una buena posición si la demanda arrecia

@jvas está claro que todas no son igual y que las autopartes se han convertido en mucho mejor negocio que las auto: con sus plantillas de trabajadores amplias y bien pagadas (posiblemente uno de los últimos reductos del trabajo bien pagado con lo que ello implica para bien y para mal), sus planes de pensiones, sus tamaños monstruosos… vamos no se me ocurren muchos sitios peores para invertir a largo plazo que en una big auto francesa (puede que una minera de oro jajaja). En esto de acuerdo. Ahora bien, sigo pensando que el sector autopartes está tremendamente apalancado al ciclo y que cuando VW, Ford y compañía, un buen día empiecen a vender menos coches la caída de volúmenes que van a experimentar las autopartes se va a ver agravada por la caída en margenes. No me creo que las mejoras que comenta (si me creo las mejoras) sean suficientes para eliminar los ciclos económicos del sector.

Su teoría de que ahora son mucho más eficientes, mejor gestionadas y demás, aunque en parte la comparto, solo se la compraría sí se refiriera a una o a unos pocas empresas. Pero es que no hay una sola autopartes que no renga margenes en máximos, PER bajo, los mayores ROEs de prácticamente su historia, la deuda controlada… Mientras las cosas sigan mejorando… pues dinero fácil. Lo complicado va a ser el día que todo cambie de repente (no tengo ni idea de si mañana o en un montón de años) y las ventas caigan, los margenes se desplomen (esperemos que no se vuelvan negativos) y la caja neta se convierta mágicamente en deuda. Creo que ese es el punto optimo para comprarlas porque sigo pensando que son buenos negocios. No excelentes pero sí buenos. No sé, pero tengo la sensación de que a este tipo de compañías se las empieza a ver como growth (extrapolando hacia adelante mejoras en ventas y margenes) y en mi opinión no lo son. Pero vamos, sigo manteniendo mis Burelle y Lingotes (he reducido bastante en esta última). Lo qué no tengo claro es hasta cuando jejeje.

2 Me gusta

Llevo unos meses pensando que hasta que no llegue el próximo castañazo es casi imposible sacar ninguna conclusión sobre casi ningún tema. Está claro que para hacer un analisis serio éste debería comprender como mínimo un ciclo completo. Pero el simple hecho de delimitar la duración de un ciclo ya es una empresa titánica. Tenemos claro que 2009-2017 no es un ciclo. ¿Cual ha sido el último ciclo completo?¿2002-2008?¿Otro?. Creo que todos los que vivimos la crisis de 2008 estamos esperando algo similar y quizás pasan 30 años o más sin nada parecido (ojalá).Por otro lado el hecho de que tanta gente tenga un % de liquidez importante a la espera de “oportunidades” puede ser el mejor antidoto para que éstas no se produzcan, fijense que después del brexit apenas han habido caidas significativas.

2 Me gusta

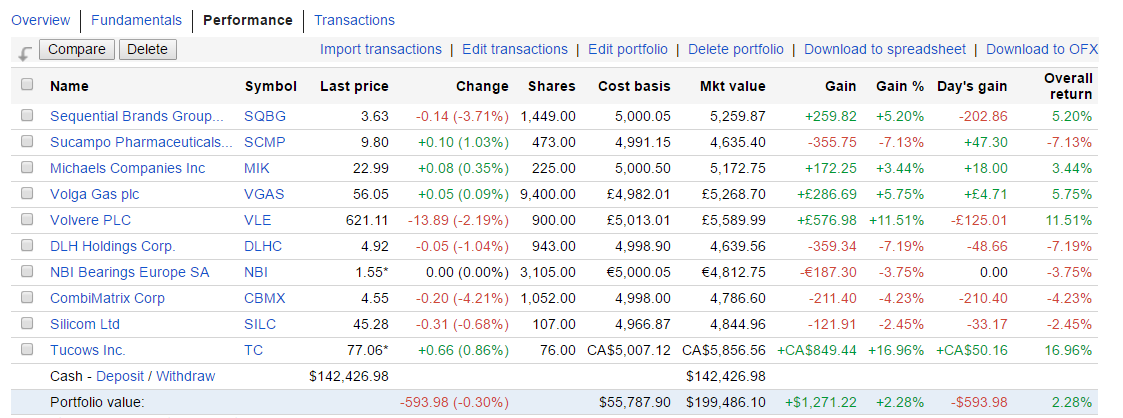

Vamos con la actualización semanal de la cartera. Esta semana no ha sido especialmente buena, pero la cartera sigue en positivo

Hola este es mi primer mensaje, en este gran foro que descubrí el otro día.

Gran empresa mgi que presenta resultados y baja un 3%,ahora mismo a per 9,9, lo cual es una gran oportunidad para meter el dinero con tranquilidad.

Yo llevo lingotes, azkoyen umanis y mgi coutier que entre este pasado jueves. No descarto entrar en figeac. Y también me gusta burelle. Un saludo a todos y felicidades x este gran foro a todos los participantes

3 Me gusta

Aprovecho el mensaje para escribir por primera vez auqnue llevo un tiempo siguiendo el foro en silencio aprendiendo de todos vosotros.

Influencia importante de True Value en tu cartera @robertazo1981. Estoy pensando en vender parte de mis Veolia para entrar en Figeac. Un saludo a todos.

No es malo vigilar y ver lo que tienen los que lo hacen bien, jejeje. Umanis la conoci por alex estebaranz y tiene su merito el que haya descubierto una joya como esa. Figeac tambien la empece a seguir y estudiar por el y a traves de buscar datos sobre Figeac descubri este foro tan interesante. El mercado frances tiene la ventaja de que es un mercado cercano mas facil de seguir y con una buena cantidad de pequeñas y medianas empresas de calidad.

Estos dias que anda un poco revuelto en mercado por Francia por las elecciones puede traer mejores oportunidades, MGIC a PER 9,69

Por favor, se ruega al personal que se abstenga de reiterar lo buena que es MGIC y recomendarla. Desde que empezamos a hacerlo no para de bajar . Un par de recomendaciones más y se acabará de evaporar mi +40%. Muchas gracias por su colaboración.

1 me gusta

Melenchon y sobre todo Le Pen no ayudan.

Pero, en serio…yo esta no la compré :la receta más segura para que caiga a base de bien.

Dije una tontería (+) …al parecer hoy el CAC 40 subió…osea que business as usual.

Como inversor seguro que es la peor opción, pero para intentar analizar a la sociedad actual, creo que daría mucho de sí, una segunda vuelta en Francia Melenchon-Le Pen , más que nada para ver de que pie calzamos realmente todos.