¡Vaya subida lleva Games Workshop en los últimos meses! Casi ha duplicado. @dblanco, ¿está abandonando el value para pasarse al momentum?

Pensaba que los MMORPGs sí que estaban desplazando a los juegos de mesa, pero el presidente asegura que no. Supongo que será así, aunque lo cierto es que en los últimos años las ventas han caído algo.

Games Workshop es una buena small cap. Una empresa interesante. Un monopolio del consumidor. El único pero es que hace un año estaba a 5 libras y ahora a 9.75 libras la acción. Es una empresa sin mucho crecimiento. Pagar PER 15-16 por una small cap sin crecimiento es una valoración algo elevada desde mi punto de vista.

La idea original era que simplemente no fueran demasiado grandes para por un lado buscar cosas con potencial y por otro que no fueran demasiado conocidas.

Pero vamos que por mi parte creo que lo mejor es que cada cual saque a la palestra la empresa que le apetezca.

Personalmente lo de calificar una empresa como de micro, pequeña, medina, gran capitalización me cuesta un montón: igual es por estar acostumbrado a los tamaños de las empresas de por aquí: no sé cuantas empresas Españolas entrarían por tamaño en un indice medcap americano por decir algo.

Sí que dijimos 100M, no me fastidie, que me he dejado joyas en el tintero por eso!!!

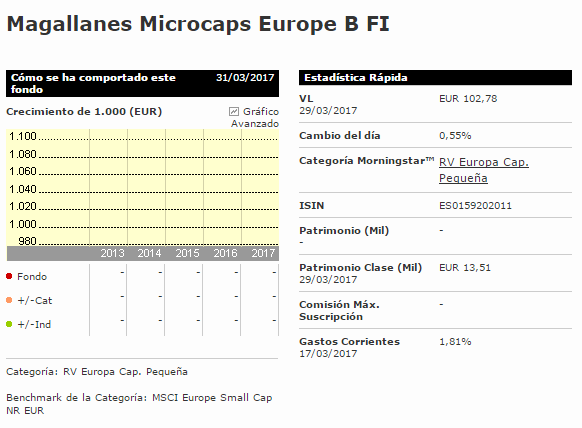

Parece que Magallanes Micro tiene VL desde inicio. Me resultó extraño tener un VL de menos de 100 el día 21 de Marzo.

Lo que parece seguro es que este fondo no cierra hasta dentro de al menos 5/6 años si es que dobla. Por mi perfecto. Cuanto menos capital, mejor capacidad de gestión y mayor rentabilidad.

1 me gusta

Pues yo no estaría tan seguro @MAA (se me hace raro no llamarle Aoshi7) . Algunos hemos doblado la posición en fondos de Magallanes con el Microcaps Europe B (me consta que no soy el único) por ser un producto distinto y nada habitual (por sus características) en la cartera que se diferencia bastante del resto de fondos de RV de otras gestoras value.

Por otra parte coincido en que cuanto menos volumen gestionen será probablemente mejor para los inversores en forma de mayor rentabilidad.

El VL del día 30 es 103. Otra entrada a ese precio se ha verificado. Así que desde el día 21 que estuvo a 99,9 hasta fin de mes, un nada despreciable 3% de subida

@Silveryfox, pues no tengo ni idea de por qué me puse @MAA en vez de @Aoshi7… En realidad ahora después de mucho tiempo veo que ninguno es muy acertado Utilizar las emociones para estas cosas, no tengo claro que sea buena idea.

En cualquier caso, si confirmo que casi toda la gente a la que comenté el fondo de Microcaps, fue a contratarlo como si no hubiera un mañana. De hecho mucha gente que hace años que le hablo de invertir en Value, jamás dió el paso. Fue salir esto, y todos corriendo.

El tema que veo es que somos, muchos pequeños inversores invirtiendo pequeñas cantidades. Y lo que ya es claro, es que desde el anuncio para la clase B. No se llegó a la cifra de 30 Millones y eso para el inversor es buena noticia (para la gestora no lo tengo claro…).

https://www.youtube.com/watch?v=G0JIazj4aw4

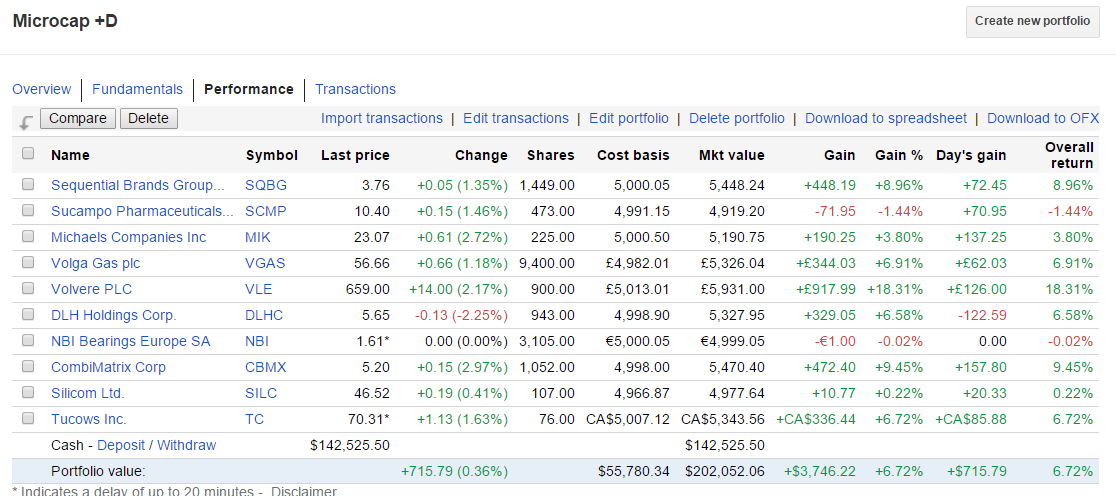

caballeros, no quiero ser pesado pero mi primera multi-bagger creo que sigue siendo un chollo.

el que avisa…

El chollo es invertir en Umanis no en True Value.

Si restamos la revalorización de esa compañía en el fondo, nos queda unas plusvalías bastante menores a los índices en que invierte, lo que tiene sentido es directamente comprar Umanis.

Si vemos su gráfico le cuesta superar al benchmark. http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000SC7Y

Pudiendo tener el corazón para que tener el resto del cuerpo que no añade valor. Lleva ya 3 años que es cuando se puede hacer balance y no destaca, por lo menos como otros fondos que baten por mucho a sus referencias. Es puro índice su rendimiento, algo más gracias a Umanis, pero si vemos el otro 92% en conjunto lo que ha obtenido no parece que sea especial.

Si analizamos el fondo en profundidad, parece mejor comprar directamente ese valor. Te llevas la parte sustancial de la plusvalía de la que se nutre el fondo y se puede uno ahorrar las comisiones que además, son las más caras que se permite por ley.

Yo no compro fondos, pero si los comprara una de mis primeras compras sin duda seria True Value .De las acciones que lleva también tengo MGI Coutier (+39% desde octubre) y ahora acabo de comprar Groupe Open. Los analisis que hace Alejandro Estebaranz me parecen extraordinarios. Por supuesto que no todas las acciones del fondo tendrán un rendimiento tan espectacular, pero no tengo ninguna duda que es de lo mejorcito que se puede encontrar.

1 me gusta

Creo que este es precisamente el lastre de este fondo: en los años buenos la comisión se puede disparar a un 3 y pico 4; junto con otras comisiones, como las de compra/venta que ya ni siquiera aparecen en la TER de los fondos (en ninguno) o los costes por coberturas de divisa, no sé cuanto puede llegar uno a dejarse…

Como gestores, me parece que por ahora han demostrado su valía pero también es cierto que me falta verlos… en las malas.

@TTAR creo que soy el único lelo que no ha comprao Umanis jajaja. Qué envidia (de la buena). La que si tengo que han comprao los chicos del True es Silicom ltd.

Hombre, a toro pasado está claro que mejor hubiera sido invertir en Umanis. Pero va a seguir siendo mejor, de aqui en adelante, o será otra compañia la que tire del fondo? Tienen unas cuantas que pueden despegar en un momento dado. En general, teniendo el tiempo y las capacidades, que duda cabe, si te puedes ahorrar las comisiones de gestión, mejor que mejor.

Puedo estar también de acuerdo en que estos tres años no son suficientes para juzgar a un gestor (aunque a me ya me convencía cuando empezó, pero esa es otra historia).

Ahora bien, decir que el fondo no es nada especial, y que no destaca, siendo el primero de su categoria morningstar a 3 años, al cumplir 3 años…pues me parece surrealista, la verdad. Como poco, le tendrás que reconocer el mérito de encontrar Umanis, que ya es algo. Y por otro lado, en la comparación con el indice, tiene mucho mérito que no se descuelgue de un indice en USD, teniendo la divisa cubierta. No soy partidario de cubrirla, y es lo que no me gusta del fondo, pero si aún con la divisa cubierta salvan los muebles, chapeau.

Bueno, pues parece que esto del Crowdanalysis funciona, no está nada mal para llevar desde el día 27 de Mayo.

1 me gusta

El lector perspicaz observará que mis picks registran una revalorización media del 10.33%

No se preocupe en exceso Fernando, ya somos dos.

Para nuestras inversiones, lo importante no es lo que no tenemos sinó lo que sí tenemos y, en que porcentaje.

Aunque son muy golosas y todos terminamos cayendo en ellas, las discusiones sobre la conveniencia de tener o no tener un fondo o valor, y caso de hacerlo, en que porcentaje, son decisiones que cada uno debe de terminar tomando por sí mismo y asumir sus razones y sus posibles inconvenientes, que no necesariamente coinciden con buena o mala rentabilidad.

Siempre me han hecho cierta gracia los comentarios de muchos gestores sobre que no entienden sobre tal o cual sector y por lo tanto no tienen valores del mismo en cartera. Una manera fina, más allá que entiendan más o menos, de decir que prefieren otra tipología de negocios. Pero los resultados a largo plazo no vienen por lo que no tienes sinó por lo que tienes.

Los llamados errores de omisión, en mi opinión, no son tales. Cualquiera con excelente rentabilidad podría hacer una lista interminable de valores que también las han tenido y nunca han tenido en cartera.

De la cartera actual de True Value me quedaría sin duda con MGI Coutier. Me parece una empresa excelente, en proceso de expansión y con potencial de revalorización a pesar de la gran subida que acumula. El miercoles presenta resultados y ya ha dicho que va a tener unas ventas de 964 millones y que el año que viene prevee superar los 1000 millones. PER 11-12 para una empresa en crecimiento. Prevee reducir el Capex y aflorar FCF. De todo lo que tienen me parece que es lo que más visilidad ofrece y la oportunidad de inversión más clara. Enhorabuena a TTAR. No es mala idea coger ideas de inversión de gente que sabe invertir bastante bien. A gente como Mohnish Pabrai no le ha ido nada mal.

1 me gusta

Me alegra comprobar que coincide conmigo sobre MGIC. Copiar a los grandes es una excelente manera de empezar (Paramés dixit) aunque tampoco garantiza nada (mi entrada en VRX estaba respaldada por B.Ackman, B. Miller y A.Damodaran y ya ve…) Yo sigo creyendo que aquí lo más importante con diferencia es nuestro Karma/Destino/Suerte aunque no pueda demostrarlo (Tampoco lo contrario).

1 me gusta

Bueno pues mis pequñajas están lastrando la cartera. Mi venganza (positiva) será terrible jajaja.

Excelentes resultados de Mgi Coutier publicados esta tarde. Muy superiores a las previsiones del mercado. Mañana no se como abrirá, estas cosas nunca se sabe. Creo que poca gente se esperaba un beneficio neto para este año de 86,4 millones (PER 10,4 a cierre de hoy). Han eliminado la poca deuda neta que tenía la empresa pasando de 43.2 a 13.2. El año que viene es probable que la empresa entre en caja neta.

Pique unas pocas hace un tiempo. Las previsiones son magnificas para 2017 y 2018. Una buena empresa para tener en cartera a día de hoy.

1 me gusta