El Vanguard Small Caps es una gran opcion para este segmento de mercado, pero hay fondos activos globales de small caps que a dia de hoy tienen historicos que lo baten en rentabilidades (pasadas).

De los que sigo, cito a los siguientes:

Dado que estoy pensando en incrementar posiciones en las small caps, me interesan sus opiniones.

¿Creen ustedes que la opcion Vanguard es la más razonable por el tema costes y como inciden en el l/p o quizás alguno de estos fondos pueden ser otra opcion a considerar?

Sr. @camacho113 le invoco para que me ilustre con sus siempre fundamentadas opiniones

Si me lo permiten añadiria que no es lo mismo un indice que otro. El otro dia estube leyendo un estudio sobre cómo el métode utilizado para formar un índice puede afectar bastante el rendimiento del mismo a largo plazo. En concreto se comparaba el Russell 2000 con el S&P 600. En particular se defiende que el S&P 600 ha dado un resultado anualizado superior al Russel 2000 debido a los filtros de calidad que uno tiene y otro no. Adjunto el estudio por si a alguien le resulta de interés.

Luego está tambien otro indice, el S&P 600 Value. En este, se le añaden filtros de valoracion al S&P 600, en concreto P/book, P/S y P/E me parece recordar.

Desgraciadamente no he encontrado productos que sigan a estos indices que sean contratables en Europa. Segun dicen, los “prohiben” para proteger al inversor minorista y que se gane la confianza en los mercados financieros perdida durante la gran crisis financiera. En cambio, lo que no he visto que se cuestione nunca, pero que me parece que ayudaria bastante mas a proteger al inversor minorista, son muchos de los fondos que bancos, aseguradoras y algunas otras entidades financieras cuestionables venden, con comisiones abusivas y una calidad dudosa.

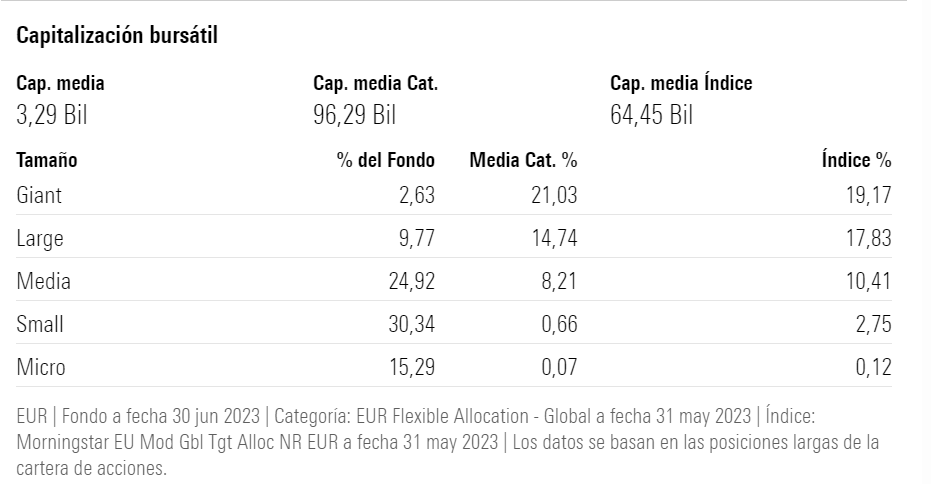

Muy interesante gráfico, que refleja muy bien varios de los puntos que @agenjordi esgrimió justo en su comentario anterior. Concretamente los que yo he llamado “5. Factor largo plazo”, pero tambien el “4. Riesgo asumido y volatilidad” ¡Ese fondo tiene curvas, muuchas curvas!

Lo cual hace difícil, con una esperanza de vida de 84 años, elegir bien y tener paciencia y confianza con una decisión de inversión determinada. Y ello obviando la infancia y adolescencia donde probablemente no tenemos ahorros, así como los últimos años de vida si, de algún modo, queremos disfrutar en vida nosotros de los frutos de nuestra inversión. Son factores estos que reducen más si cabe el horizonte de inversión de que disponemos. Si viviéramos 200 años, sería más sencillo. Pero viviendo una media de 84, tenemos poco menos que una bala y media .

Lo cual en mi opinión refuerza la tesis de la indexación. A saber, si vd tiene una bala y media en vida, ¿jugará a dar con el 10-15% de fondos que baten al mercado, o preferirá conformarse con hacerlo mejor que el 85-90% de alternativas?

El problema es ser coherente con los objetivos. Entre los fondos activos se venden objetivos que difícilmente se pueden vender con una cartera indexada. Por ejemplo revalorizaciones de 12-13% anual o bajas volatilidades, para el tipo de activo, es mucho más fácil cuadrarlos con las narrativas de la gestión activa, que con las de la pasiva.

Otra cosa ya es el % de acierto y, lo que comentábamos, que por una mínima opción de lograr una rentabilidad algo superior, uno parece estar dispuesto a asumir (o a no recordar) que le expone eso a lograr un resultado sensiblemente peor.

No obstante la proliferación histórica de carteras indexadas con ponderaciones elevadas de activos que uno tiene la sensación que se han visto muy beneficiados por el entorno anterior, lleva a cierta sensación que lo complicado no es conformarse con la gestión indexada, lo complicado es conformarse con algo razonable cuando aparecen los cantos de sirena típìcos del mercado, que pueden venir de muchos lados.

La respuesta políticamente correcta sería algo así como: no hay estrategia mala y uno debe tomar su propio camino después de valorar las distintas alternativas y buscar una cartera que optimice su ecuación riesgo/beneficio.

La respuesta de Fer sería: no invierta en nada, a no ser que esté dispuesto, por gusto, a pasarse buena parte de su tiempo encima de ello (sea el tipo de inversión que sea) y olvídese de compararse con nada. Si está dispuesto a esto, prácticamente cualquier cosa que le digan terminará por ser intrascendente.

Yo lo que me preguntaría es si voy a ser capaz de aguantar más de una década con rendimientos planos o negativos con la indexación como pasó en los 2000s.

Supongo que lo que quiero decir, es que hasta la indexación requiere una preparación mental determinada y un estudio de lectura para comprender todos los pros, contras y en especial, para aguantar cuando las cosas se tuerzan, que tarde o temprano lo harán.

¿No lleva vd Cobas desde el principio? Estamos cerca de conseguirlo

Nos merecemos una medalla, por simbólica que sea, quienes logremos tamaña hazaña

No incluyo a quienes DCAron o aportaron fuerte cuando iba por despeñaperros. Esos ya tienen su premio en forma de retornos. Los verdaderos espartanos seremos quienes tras una década seguiremos en Cobas con un ~0% de retorno nominal. Real posiblemente del -20 ó -30%.

Like a boss. Orgullo espartano.

Solo comentar, por si alguien se encuentra en una situacion parecida algun dia, que he conseguido que IBKR me abra el IE00B42W4L06 Vanguard Global Small-Cap Index Fund EUR Acc. El proceso ha sido el siguiente,

Entender la ley: Europea RIIPS KID. Dicho rapido y mal, esta ley exige que solo productos con un KID pueden ser contratados por un inversor retail europeo.

Buscar en Vanguard si el producto tiene un KID. Suponia que asi seria ya que se comercializa por varias empresas Españolas (por ejemplo, MyInvestor). Aqui teneis un listado de KIDs de Vanguard: link

Quejarme a IBKR que tengo derecho segun la ley Europea RIIPS KID a contratar ese producto. Esto es asi porque este producto, al igual que muchos otros, tiene un KID.

Me contestaron diciendo que necesitaba una autorizacion de Vanguard y que escribiera a una direccion email que tiene Vanguard para gestionar comercializadoras y distribuidoras de sus productos.

Escribi el email exponiendo mi caso y me pidieron el numero de cuenta de IBKR. Les di el numero de cuenta y me contestaron que lo aprobaban.

Escribi a IBKR informando de que me habian aprovado la contratacion del producto. IBKR me ha confirmado que a partir del lunes ya podre contratarlo. Espero que asi sea.

Proceso largo, pero sabiendo lo que se ahora, con los pasos 5 y 6 bastaria. Escribir a Vanguard y a continuacion a IBKR.

Supongo que tendrá una buena razón para querer tenerlo en IBRK (a lo mejor no es residente fiscal en España) pero también lo tiene disponible en MyInvestor (o en R4 pagando custodia, o en IronIA pagando la cuota). Eso sí, entre que logra abrir la cuenta, hace que funcione la app y se haga la aportación pasa más tiempo del que ha echado usted batiéndose contra esos 2 gigantes.

Le felicito por la constancia de buscar la información necesaria y hacer valer sus derechos.

Actualmente tengo el fondo contratado en Myinvestor y también uso IB (para acciones, ETFs etc) pero está muy bien saber que también se podría contratar en IB.

IB va a ofrecer tipos para el margen en función del mercado. Hasta hace un año o así era bastante “chollo” ya que era 1’5% + benchmark y quedaba en 1’5% real.

Ahora la última vez que lo miré ya rondaba el 5-6% para las divisas más habituales en mi caso (euro, dòlar y libra), y ya es difícil pensar que la rentabilidad vaya a ser superior al interés de modo que para mí ya no resulta apropiado apalancarse en este momento.

Ahora mismo apalancarse en euros cuesta un 4.8% para menos de 90K y 4.3% para más de 90K. Lo de que hace un año era un chollo es relativo, a no ser que estuvieras invertido en energía, materias primas, claro.

Pensar que va a acertar cuando sube el mercado y mejor estar apalancado cuando se produce , para luego salirse cuando cae, suele ser una sobrevaloración tremenda de la capacidad de acertar la dirección del mercado.

Dependerá con que lo compare. Los brokers suelen ofrecer mejores condiciones a corto plazo para apalancarse que una entidad financiera típica.

No obstante cuidado que hay quien no termina de entender bien como funciona el crédito de los brokers.

Subida fuerte de los tipos de interés y el precio de dicho crédito ha subido notablemente. Vamos que está jugando también la variable tipo de interés.

Luego está el tema de los márgenes. En situaciones de riesgo crediticio generalizado, las condiciones que ofrece un broker podrían empeorar notablemente, vamos la prima de riesgo, y obligar a garantías adicionales, a deshacer parte del apalancamiento o a cobrarlo tremendamente caro.

En el momento que uno se apalanca, no sólo está jugando las condiciones propias de la renta variable sino las condiciones de crédito. Las segundas tienen gran importancia en entornos complicados mientras que en entornos muy favorables tienden a parecer un chollo.

Estas condiciones de crédito son parte de las razones por las cuales en entornos complicados, las cotizaciones bursátiles caen mucho más que los beneficios empresariales.

Esto justo le comentaba a @Tconseil hace un tiempo. Que la época del apalancamiento barato ha quedado atrás. Yo me beneficié un poco de aquel apalancamiento barato durante el año del covid. Mi cartera en IB se desplomó un 50% en pocos días y, en lugar de liquidar posiciones, dejé que me ejercieran mis puts vendidas. Ello me puso en una situación de cash negativo. Con paciencia, el rebote del año 2020 así como el buen año 2021 fueron significativos en mi cosecha de buenos retornos. El apalancamiento me permitió rebotar con más fuerza que los índices cuando el mercado se recuperó, y con suerte lo hizo relativamente rápido. Con todo, también quiero decir que no me aproveché en exceso de aquello. En retrospectiva -que es fácil decir- aquel apalancamiento era un regalo y podría haberme beneficiado mucho más de él. Mi cartera no rebasó un apalancamiento del 1’5 (medido en activos/fondos propios), y tampoco por mucho tiempo. Es por ello que algunos dijimos por aquellos años, y en este foro quedó escrito, que hipotecarse a tipo fijo -obviamente con las otras condiciones de la hipoteca favorables- podía ser la inversión de la década. Y quien lo hiciera, en lugar de beneficiarse puntualmente de un apalancamiento barato, cerró un tipo de financiación por mucho tiempo que hoy es impensable obtener.

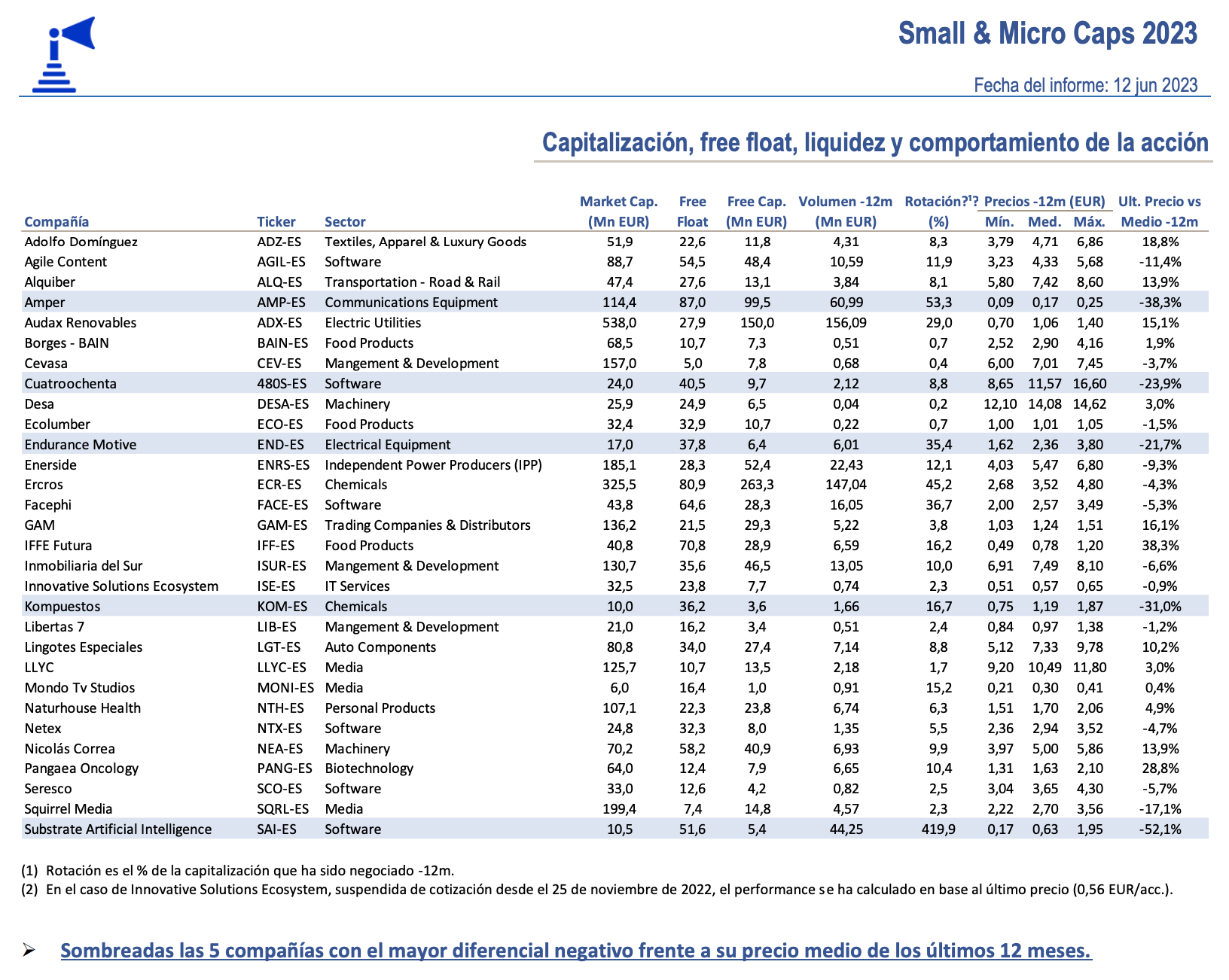

Documento de 266 páginas con análisis fundamental de 30 microcaps españolas, publicado por el Instituto Español de Analistas, para el que quiera ideas .