Como ya me voy haciendo viejo, mantengo 50 pavos en cash por si surgen problemas ![]()

17 Me gusta

Esto depende mucho de la aversión al riesgo y experiencia, en mi caso aunque mantengo algo de cash siempre, cada vez menos.

Pero no por nada, sino porque me he vuelto más tolerante a la volatilidad con el tiempo. Hay gente que le cae un 10% la cartera y le da un chungo….

11 Me gusta

Encontrado - muchas gracias - ya para cuando alguien tenga tiempo para contestar preguntas de novatos, me pregunto que diferencia hay entre este fondo y en Vanguard Small Cap ETF… uff!

2 Me gusta

En España usted puede traspasar un fondo sin pasar por hacienda, mientras que el ETF va a tener que venderlo y tributar sí o sí

Un saludo

2 Me gusta

Hola de nuevo.

Vengo con dudas operativas.

Alguien tiene el IE00B42W4L06 Vanguard Global Small-Cap Index Fund EUR Acc en Interactive Brokers? No me dejan contratarlo alegando el siguiente motivo:

Limited to Professional Investors only. Prior approval from Vanguard Asset Management Ltd is required to trade these funds. If you are an institutional investor, please contact distributor_management@vanguard.co.uk to request approval. No trading from retail investors will be accepted. Please note the Vanguard Investment Services Plc Irish fund range is restricted for sale to certain jurisdictions. The UK domiciled funds of Vanguard are only available to UK tax residents located in the UK.

Alguien sabe si por ser residente español deberia tener derecho a adquirirlo? Mas que nada para reclamarlo.

3 Me gusta

Si tiene la capacidad de “hacerse” inversor profesional es posible que pueda acceder a todo y quitarse esa traba en IBRK

2 Me gusta

Nunca me imaginé que hacerse “inversor profesional” seria tan facil. A partir de hoy soy “inversor profesional” y asi se lo comunicare a IB. A ver si cuela.

Gracias @camacho113

2 Me gusta

Tiene que cumplir 2 de los 3 requisitos que exige la ley.

2 Me gusta

He pecado de inocente. Seria usted tan amable de indicarme que ley regula eso? O donde puedo encontrar mas informacion al respecto?

Si se trata de lo siguiente

Quantitative Requirements: we must ensure you have satisfied two of the following criteria:

- You have carried out trades in significant size (EUR 200,000 or greater) on the relevant market at an average frequency of 10 per quarter over the previous 4 quarters;

- Your entire portfolio including cash (and positions not held with IBKR) exceeds EUR 500,000;

- You have worked in the financial sector for at least 1 year in a professional position

lo de hacerme inversor profesional me queda algo lejos aun.

3 Me gusta

Gracias! Efectivamente, es lo que me indican desde IBKR. Lo que desconozco es porque en brokers españoles, como MyInvestor, es posible contratar el Fondo, y en IBKR lo limitan a “inversores profesionales”. No deberia aplicar la misma regulacion a ambos? La regulacion Española / Europea?

1 me gusta

El fondo que tienen en IB pone que es de Irlanda, y ese es el motivo de estar restringido.

En Myinvestor el ISIN es de Luxemburgo por lo que debe ser UCITS y contratable en la Unión Europea.

7 Me gusta

Buenas noches, el fondo IE00B42W4L06 Vanguard Global Small-Cap Index Fund EUR Acc se puede contratar en Myinvestor (es uno de mis fondos en ese banco). Un saludo

3 Me gusta

Gracias a todos. Efectivamente el de IB es de Irlanda. Pero este IE00B42W4L06 que indica @erntru que tiene en Myinvestor también es de Irlanda, no? Al menos eso pone en Morningstar.

1 me gusta

Efectivamente, el ISIN de dicho fondo (IE) corresponde a Irlanda. Saludos

3 Me gusta

Sí, al final quédese y cada broker debe aplicar una regulación en función de dónde radique etc y no todos los inversores pueden acceder a todos los productos del mismo. Brokers como Myinvestor al ser más simples sólo tienen los productos que usted desde España (ignoro si también como no residente) puede contratar sin problema.

Antes que hacerse inversor profesional, que puede llegar a tener inconvenientes (menor protección en determinados supuestos), veo más simple que compre a través de un broker que le dé acceso a esos productos, como Myinvestor, creo que también Openbank, etc.

5 Me gusta

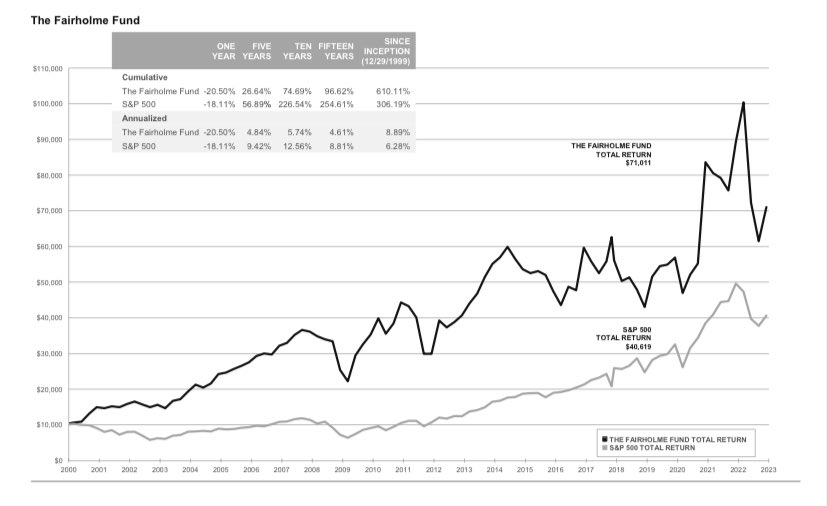

Es significativo cómo ya se piensa menos en aportar al TVSC o al Magallanes Microcaps, y la mente en lo primero que piensa es en índices. La creencia en el stock picking es menguante, y no culpo a nadie de ello. En el imaginario inversor, un índice se antoja como menos impredecible, menos arriesgado, más barato e, históricamente, más provechoso.

Llevo una posición pequeña en un ETF sobre el Russell 2000 desde hace un año en mi cartera personal, y es posible que aumente posición si dispongo de líquido en algún momento o bien venda puts sobre tal ETF.

11 Me gusta

Creo que se confunden diversos términos y ello termina con no tener el marco mental adecuado para gestionar las situaciones que se producen.

Uno no debería comparar fondos de small caps con índices generales de grandes empresas o no compararlos simplemente con ellos.

Tampoco no debería confundirse la habilidad de ciertas personas para lograr hacer stock picking con la capacidad del inversor para detectar dichas personas. Se encumbran muy rápido ciertas personas a los altares después de resultados muy buenos pero de un plazo temporal muy corto.

Hay que diferenciar entre la capacidad de alguien de lograr un buen stock picking y conseguir con ello un resultado mejor que el 1,5% anualizado de un índice razonablemente parecido, con la traducción de ese resultado en rentabilidad del partícipe. Un 1,5%-2% anual con la mayoría de estructuras de comisiones actuales del gestor, se va a traducir en una rentabilidad peor para el partícipe. Y no es fácil lograr ese 1,5%-2% anual superior al índice en cualquier circunstancia para un plazo ya largo. Ojo que las comisiones reales no son simplemente la comisión de gestión.

Finalmente el riesgo es otra variable a considerar. Hay inversores con mucho pedigrí histórico pero su dispersión de resultados ha sido notable. Los partícipes que lo hayan pillado en una mala época ha logrado resultados mucho peores que el índice.

Y aquí culpar simplemente al partícipe por no asumir la mala época, aunque en algunos casos sí es así, en otros es simplemente que la dispersión de la estrategia lo llevaba implícito. Cuando un gestor tiene ya cierto nombre es porque ha logrado una ventaja al índice notable (descontando comisiones) y luego el partícipe ya no se beneficia de ello.

La reversión a la media funciona aquí de manera excepcional para quien le gusten los fenómenos estadísticos.

Un gestor por ejemplo que haya sacado un 5% anual al índice antes de comisiones durante 20 años, resulta que los siguientes 20 años simplemente logra igualarlo,antes de comisiones.

El resultado de 40 años del gestor sigue siendo muy bueno, pero el inversor que ha invertido con él durante 20 años ha logrado un resultado peor que el mercado en la comisión cobrada por el tipo de vehículo, que es fácil que se vaya al 2% o a más del 2%. Vuelvo a recordar que las comisiones no son simplemente la comisión de gestión.

18 Me gusta

Si le he entendido bien, creo que el principio que trataba de esgrimir yo se mantiene, aun a pesar de los muchos matices que pueda haber, y siempre habrá, alrededor de cualquier asunto de inversión o de cualquier cosa en la vida.

Creo que la aparente “discrepancia”, que a mí en esencia no me parece tal, viene dada por el hecho de que solemos procesar (y por tanto comunicar) información de nuestro entorno de forma distinta.

Así, yo suelo adoptar un enfoque más de big picture. Más de evitar que los árboles no le dejen a uno ver el bosque ![]() . Por su lado, vd percibo suele adoptar un enfoque más acorde con la idea de que el diablo está en los detalles o bien de que las cosas no son blancas o negras, sino gamas de grises.

. Por su lado, vd percibo suele adoptar un enfoque más acorde con la idea de que el diablo está en los detalles o bien de que las cosas no son blancas o negras, sino gamas de grises.

Lo que vd señala en su último comentario que podría alterar las conclusiones del mío son, si no me dejo ninguna, los siguientes matices:

- Que no deben compararse fondos small caps con índices que no son de small caps.

- Que el stock picking del gestor no es lo mismo que el fund picking del ahorrador/inversor particular

- Que los fondos stock picking suelen cargar con un lastre del 1’5-2% anualizado en sus retornos respecto a los índices, que son las comisiones (no sólo las de gestión, recalca vd)

- Riesgo asumido y volatilidad. No es lo mismo hacer un 10% fijo todos los años, que un 10% anualizado a virulentos trompicones.

- Factor largo plazo. Un fondo puede hacerlo mal durante una década y luego tener una época fulgurante. Sacar conclusiones en base a una u otra década únicamente puede traernos sorpresas y sesgar nuestro análisis en una dirección u otra (incluyo en este punto la idea de reversión a la media).

Excepto el punto 1., que no veo muy bien qué tiene que ver (igual no lo he entendido) le acepto todos los puntos. En este caso déjeme formular lo que ya dije arriba con una serie de caveats/puntualizaciones, en un intento de acercar su lenguaje analítico y el mío:

Teniendo en cuenta la pericia inversora y el market timing del ahorrador, obviando el camino (si muy abrupto o muy estable) y observando únicamente el último lustro y medio del Russell 2000 y el TVSC y Magallanes Microcaps -y no otros fondos- y observando el retorno neto de comisiones y otros gastos (como por otro lado, debe hacerse), percibo una confianza en el stock picking menguante.

Fíjese que la afirmación pasa de parecer genérica y extensible a todo mercado y situación, a muy local y específica. Yo daba esas asunciones y puntualizaciones por dadas, por asumidas, a la hora de formular mi afirmación. En aras, sobretodo, de no recargar de excesivas condiciones e hipótesis mi oración. Pero no esta de más aclararlo, por si alguien no tomó aquellas asunciones como dadas.

6 Me gusta