Hola!

En Alemania.

Es indiferente comprar en Alemania o España de cara a la retención: lo que importa es el país en el que tiene domicilio la empresa no donde cotiza la acción que compre.

5 Me gusta

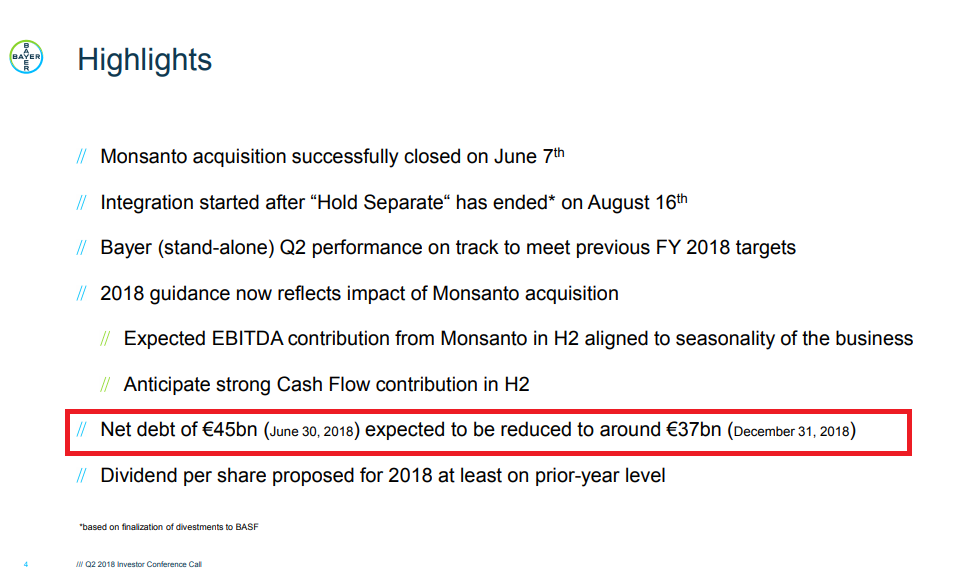

El tema de la deuda parece que anda penalizando no solo a Bayer, que como extra tiene la incertidumbre de Monsanto, sino también a ABInBev o Unibail-Rodamco-Westfield, que también van bien cargadas y también con un par de adquisiciones importantes. Claro, un inversor puede decir, pues cuando ABInBev consiga su objetivo de rebajar la deuda a 2x deuda neta/EBITDA ya entonces entraré en la compañía. Pero, cuando eso suceda, ¿va a seguir ABInBev cotizando a estos precios? Es que lo mismo ni lo vemos venir. Al final no podemos pretender que una empresa de calidad baje de manera sustancial sin que pase nada fuera de lo normal.

Por otra parte, viendo como tienen Bayer o ABInBev estructurada la deuda, no tiene mala pinta así a priori y las adquisiciones que han hecho en principio tienen todo el sentido del mundo para el futuro de ambas.

11 Me gusta

Totalmente de acuerdo.

El tema del apalancamiento-desapalancamiento, para comprar otras empresas, es siempre complicado y creo que una de las fuentes más importantes de alegrías/disgustos. En este sentido, una empresa que, por ejemplo, lo ha hecho bien últimamente es Vidrala (se endeuda para comprar empresas de su sector, con el FCF que genera amortiza rápido la deuda y repite). Pero un poco en su linea: estás cosas se ven una vez han pasado y si sale bien el precio ya no suele acompañar.

Un poco más de las intenciones de Bayer aquí:

Qué luego lo consiga ya será otro cantar.

10 Me gusta

Hoy he comprado unes pocas . A este precio no parecen caras  , pero tal y como le están dando no descarto que la bajen a 60 eur … veremos

, pero tal y como le están dando no descarto que la bajen a 60 eur … veremos

Saludos

1 me gusta

Gracias buen aporte,

https://seekingalpha.com/article/4206285-bayer-buy-blood-street

https://seekingalpha.com/article/4205093-immense-upside-contrarian-play-german-conglomerate

No veo la deuda como un problema, ya que parece que el objetivo es reducirla (y de hecho lo están haciendo a mayor ritmo del previsto).

Creo que los negocios de farma y de semillas seguirán existiendo durante muchos años. La cuestión para ellos es materializar las sinergias y que se resuelvan los casos de Monsanto, para mí, cobrar los dividendos  .

.

Abz,

2 Me gusta

Hola,

disculpad mi ignorancia, pero soy nuevo en el foro. Esto que estás planteando, es realmente factible si se dan las condiciones de revalorización del dividendo que indicas, independientemente de la cotización de la acción?

Siempre había pensado que alcanzar la Indepencia financiera vía dividendos, requería una inversión inicial y/o una capacidad de ahorro muy superior a la media en España, es decir, sólo era factible para gente acomodada o con trabajos realmente bien remunerados (ojo, que esos 100K hay que tenerlos, pero yo qué sé, puede darse que heredes una propiedad, por ejemplo).

Por otro lado, en ese escenario hipotético que se plantea de 60K limpios, entiendo que no se está teniendo en cuenta la inflación. No tengo claro qué poder adquisitivo realmente se tendría con esos ingresos, pero quizás dicha pareja ya no podría vivir con tanta holgura como parece, ¿me equivoco?

Acabo de aterrizar en el foro, pero caray, aquí se comentan ideas muy potentes.

Gracias de antemano por la respuesta.

1 me gusta

Hola @SunWalker.

Me ha pillado en fuera de juego y he tenido que buscar el post donde comento esos datos y refrescar la memoria.

Sobre si es factible la revalorización del dividendo en un periodo de 20 años o más??? Del futuro no se sabe nada pero atendiendo al presente en USA hay no menos de 50 empresas que llevan haciéndolo no menos de ese tiempo. En Europa hay muchas menos pero las hay.

La IF tiene muchos significados. El más extendido suele ser el de dejar de trabajar y vivir de rentas pero no tiene porque ser ese precisamente. De todos modos la clave de este tipo de inversión es el tiempo. Y cuanto más tiempo le de, mejores resultados obtendrá. Principalmente porque la clave es el aumento sistemático de los dividendos y su posterior reinversión. Usando la regla del 72 usted puede hacerse una idea de cuantos años necesitará para que el rendimiento que le dan ahora sus dividendos empiecen a doblarse a partir de su tasa de crecimiento.

El tema de que la inversión vía dividendos sea para patrimonios altos pues depende. Si tiene 50 años y necesita 100.000 Euros anuales y que estos se generen en un corto espacio de tiempo pues desde luego que sí. Pero el caso que he expuesto no me parece tampoco tan descabellado. Una pareja de unos 30 años, con buenos sueldos, con el ahorro plenamente interiorizado y un capital inicial de 100.000 Euros (que puede ser el ahorro de ambos de los últimos 10 años).

No, no he tenido en cuenta la inflación. Por defecto se suele usar un 3% pero si uno ve los últimos 20 años verá que ha sido del 1,71% por lo que con esa media 60.000 Euros hoy serán 84.000 dentro de 20 años.

Lo que expuse era un ejemplo. Dentro de 20 años el coste de la vida subirá pero también habremos eliminado muchos costes actuales: hipoteca, colegios, canguros, …

Haga sus cálculos y sus números y saque sus propias conclusiones. A mí hacer simulaciones me gusta mucho, me da como nuevos bríos para seguir con la estrategia.

Un saludo.

8 Me gusta

Gracias por la respuesta, @JordiRP. He creado una hoja de GoogleDocs para ver si estoy haciendo la simulación de forma correcta, agradecería que le echasen un vistazo. Se puede manipular, tengo una copia.

En una pestaña he dejado como parametrizables el capital inicial, el rendimiento inicial de los dividendos, el crecimiento anual esperado de acciones y dividendo, capacidad de ahorro anual (que compone suponiendo una aportación única cada período), la fiscalidad de los dividendos y la inflación, además de indicar si se quiere o no reinvertir los dividendos.

En la otra pestaña, se ve la progresión anual hasta el año 20.

Esta sería la lógica correcta para hacer la simulación o he descarrilado en algo? Por cierto, he supuesto una revalorización anual de las acciones del 5% (entiendo que es conservadora, pero de algún modo habrá que tener en cuenta las grandes correcciones, supongo), y dividendo inicial y revalorización en base al artículo del VIG de @AntonioRRico (nótese que soy neófito en la materia, y desconozco si esos rendimientos siguen siendo aplicables. Me gustaría fijar unos parámetros realistas, e incluso tirando a conservadores).

Muchas gracias!

4 Me gusta

Ojalá tenga esa simulación razón, supondría triplicar mi objetivo y 8 años antes de lo previsto.

Muchas gracias por su aportación.

De nada, Álvaro! Lo que me interesa realmente es validar, antes de entrar en rentabilidades (obviamente también), que las fórmulas aplicadas son correctas. Lo cierto es que siempre había visto una quimera el alcanzar la IF, y visto así ya no lo parece tanto en determinadas circunstancias… pero no querría que esto fuesen las cuentas de la lechera por algún error de bulto.

1 me gusta

Ha considerado en la hoja de cálculo el dividendo como porcentaje del capital, el capital invertido revalorizandose a un cierto porcentaje. Por otro lado el dividendo ha puesto que crece también, pero debería tener en cuenta que las empresas suben el dividendo pero más o menos la rentabilidad por dividendo se mantiene (en su hoja el dividendo crece por lo que la RPD sería cada vez mayor si no lo he visto mal), los datos son editables y lo estoy mirando desde la tablet así que puedo estar equivocado, en todo caso, en mi opinión mantendría una tasa de crecimiento del capital y mantendría la RPD constante por ejemplo al 3%

3 Me gusta

Hola @SunWalker.

Vista su hoja de cálculo paso a comentarle (extensamente, así que prepárese, jejejeje) porque sí, hay errores en la forma de calcularlo.

Comencemos por los datos con los que hace la simulación.

- Aportación inicial del primer año = 1.200 Euros. Aquí todo correcto

- Aportaciones posteriores del ahorro = 2.400 Euros. Correcto también.

- Rentabilidad por dividendo inicial (RPD) del 3%. Bien, yo también prefiero hacer las simulaciones con datos tirando a la parte baja de la horquilla pero hay que decir que hay muchas empresas y de las buenas que ofrecen RPD iniciales mayores que esta.

- Crecimiento esperado de los dividendos = 10% anual. Me parece una cifra elevada. En mi opinión una cartera DGI está formada en gran parte por empresas maduras que hace muchos años que reparten dividendo creciente (KO,PG,JNJ;MMM;…). Estas empresas, que llevan tantos años (+ de 50) incrementando todos los años sus dividendos, no podemos esperar de ellas crecimientos del 10% aunque por ejemplo MMM si ha dado ese crecimiento los últimos 10 años. Normalmente son empresas que todo lo que sea un rendimiento inicial del 3%-3,5% es un buen precio y podemos esperar en global un 6% de crecimiento del mismo. Estas empresas las combinaremos con otras que ofrecen un rendimiento inicial más alto pero su crecimiento es menor (por ejemplo AT&T que actualmente da más de un 6% pero su tasa de crecimiento es del 2%) junto a otras de rendimiento inicial menor (sobre el 2,5%) pero que crecen entre el 8%-12%. Estas últimas aún están en fase de expansión y es por ello que a cambio de un rendimiento menor nos dan un crecimiento mayor.

- Inflación calculada = 3,00%. Es la cifra que suele cogerse por sistema pero si vemos la inflación de los últimos 20 años veremos que está bastante por debajo de esa cantidad (sobre el 1,70%), Pero bueno, como le comentaba antes, a la hora de hacer simulaciones también soy partidario coger los datos bajos de la horquilla en lo que se refiere a los apartados positivos y los altos en los apartados negativos. Pero sabe que pasa??? Que aquí la inflación no tiene importancia. Me explico. Nosotros estamos invirtiendo y todo lo que nos paguen vía dividendos lo vamos a reinvertir. Haya inflación alta o baja, positiva o negativa no tiene repercusión en ello. Ni nos van a pagar más o menos dividendo en función del IPC, ni las cotizaciones van a variar por lo mismo, ni cuando compremos acciones nos van aplicar el porcentaje. La inflación impacta en nuestro día a día, tanto en el apartado positivo (subidas de salarios) como sobretodo en lo negativo (actualización renta alquiler, luz, gasolina, productos de primera necesidad,…). Por ello, yo eliminaría del Google Docs este componente. Ojo, sí hay que tenerla en cuenta para saber donde queremos llegar. En nuestra época de inversión, los dividendos se reinvierten pero llegará un día que la utilidad de esos dividendos será la de pagarnos los gastos de nuestro día a día. Y en ese momento sí tendrá impacto la inflación acumulada. Para calcularlo podemos usar la regla del 72.

La regla del 72 consiste básicamente en dividir este número entre el crecimiento esperado para saber cuantos años tardará en doblarse el valor del dinero. Por ejemplo. Imagine alguien que a día de hoy cubre sus gastos con 25.000 Euros anuales. Si este señor va a mantener ese nivel de gastos más o menos en niveles similares, qué cantidad de dinero necesitará en un futuro con una inflación esperada del 3%??? Pues cogemos el 72, lo dividimos por 3 y nos da el resultado de 24. Eso nos dice que este caballero, para mantener su status necesitará 50.000 Euros (el doble que ahora) dentro de 24 años. Pues a la hora de saber cuanto dinero vía dividendos necesitaremos para poder cubrir nuestras necesidades, sí es necesario tener en cuenta la inflación. Es por ello que el camino hacia la denominada IF es factible pero no tan sencillo como su hoja de cálculo nos hace ver. Pero ya iremos a ello. - Impuestos = 23%. No es correcto. Con los que han subido al poder es posible que esa cantidad se quede corta pero hoy por hoy se tributa al 19% por los primeros 6.000, al 21% desde 6000,01 hasta 50.000 y hacia delante el 23%. Para que llegue a este último tramo con una RPD del 5% necesitaría invertir 1 millón de Euros. Y de momento empezamos con 1.200.

- Revalorización anual de las acciones = 6,00%. Es irrelevante para la estrategia que estamos comentando. Imagine que a principios de este año usted invirtió los 1.200 Euros/Dólares en acciones de Coca-Cola que en esos momentos cotizaban a 40,00 Euros(vamos a obviar divisas y demás). Con esos 1.200 Euros usted tiene 30 acciones. KO reparte este 2018 un dividendo de 1,56 (por lo que su RPD es del 3,90). Usted va a cobrar 30 acciones x 1,56 = 46,80 Euros. Actualmente Coca-Cola cotiza casi en 50,00. Esto es una revalorización de un 25%. Pero…significa eso que le van a pagar mas??? No. Usted sigue teniendo 30 acciones y por ello va a cobrar 46,80, esté la cotización de KO a 40,50 o 20.

Off-Topic: Vaya, mientras ando comentando la tabla me ha cambiado todos los parámetros, jejejeje. Inversión inicial 100.000 en vez de 1.200, ahorro anual 12.000 en vez de 2.400 RPD inicial del 4,00 % en vez del 3,00% y crecimiento del dividendo 5% en vez del 10%. Bueno, los argumentos siguen valiendo.

Bien, errores en el cálculo:

-

El primero de ellos incluir la revalorización de la acción en el capital aportado. Usted empieza con 100.000, aporta 12.000 más y le añade los dividendos netos. La revalorización no le va a dar más ingreso vía dividendos. Véase el ejemplo que le he puesto antes con Coca-Cola.

-

El segundo error es el de la retención de los dividendos. Antes ya le he mencionado los tramos.

-

El error más habitual que veo en simulaciones. Usted el primer año compra 100.000 Euros en acciones que le dan un 4,00%. Al años siguiente esas acciones le incrementan un 5,00% el dividendo que pasa a ser del 4,20%. Pero ojo, de las acciones que compró, es decir de los 100.000 Euros. Las aportaciones del segundo año más los dividendos reinvertidos le darán otra rentabilidad en función de la que sea en ese momento.La única forma de calcular todo el capital que vamos a invertir todos estos años aplicándole la subida anual de los incrementos de dividendo desde el primer momento es si todo ese capital lo invirtiéramos el primer día.

Imagine este ejemplo. A principios del año 2.000, Johnson & Johnson cotizaba sobre los 38,00 Dólares. Compramos 100 acciones en ese momento (3.800 Dólares). Ese año JNJ daba un dividendo de 0,64$. Vamos a explicar aquí que es Yield y que es YOC. En esos momentos la cotización de 38$ y el dividendo de 0,64$ dan un Yield de 1,68%(la RPD que nos referíamos hasta ahora). Bien, desde el momento que compramos a ese precio y en ese mismo momento ese 1,68% pasa a ser nuestro YOC (Yield on cost). Es decir, la rentabilidad por dividendo en función de nuestro precio de compra (inversión). Imagine que durante los siguientes 18 años no compramos más JnJ y llegamos al día de hoy. Hoy JnJ cotiza sobre los 145$ y el dividendo de 2018 es de 3,60$. El Yield actual es de aproximadamente el 2,50% pero y nuestro YOC??? Pues 3,60$/38 $xacción = 9,47% !!!

Qué pasa si decidimos comprar otros 3.800 Euros??? Pues a 145 Dolares, compraremos 26 acciones (3770$). Tendremos 100 acciones que nos rinden al 9,47% y otras 26 que lo hacen al 2,50. No tenemos 126 acciones al 9,47% como hace usted en sus cálculos. No sé si me explico.

Bien, visto todo ello, como verá el factor clave de esta estrategia es el tiempo. Cuanto más, mejor, sino vea el ejemplo de JnJ.

Por cierto, alguien me comentaba que por qué iba a sacar Anheuser Bush de mi cartera después de anunciar un recorte del 50% del dividendo. Pues el ejemplo de JNJ lo explica todo. Si yo tengo una inversión en ABI que me rentaba un 4,80% y del cual no esperaba grandes crecimientos, el recorte supone que el próximo año ese YOC pasa del 4,80% al 2,40%. Si siendo optimistas espero un crecimiento del dividendo anual del 5%, usando la regla del 72 necesitaré más de 14 años para volver donde estaba hasta ayer !!! Es decir, al 4,80%. Mejor vender. Qué es en pérdidas??? Sí, pero mire. En JNJ en 18 años del 1,68 al 9,47%. Sé que no abundan las JnJ pero creo que el ejemplo es claro. Lo que está claro es que pierdo más quedándome en el valor y tener que esperar 14-15 años para tener ingresos iguales (y sin contar la inflación) que rotar a un valor que me dé un 3,5% inicial y me suba un 5,00% o 6,00% de incremento anual.

La IF. Ese término que demasiada gente entiende por pasar de la oficina a vivir debajo de un cocotero con una caipirinha. Error. Llegar a vivir de rentas es complicado, no imposible pero difícil. Lo que sí le aseguro es que invirtiendo (de esta manera u otra) tendrá más opciones o como mal menor estará mejor que el 95% de los de su alrededor. También le digo que con sus segundos datos en unos 10 años puede tener una cartera ya madura que le dé cerca de un 6,5%-7,00% de dividendo anual

Tiempo, cuanto más tiempo más rápido crece la bola. Los primeros 8 años cuestan. A partir de entonces se coge velocidad. A partir de los 20 ya va en bajada y sin frenos. Por ello invierto así para mis hijos desde pequeños. Porque el tramo duro, el que puede hacer que desistan, lo tengan superado.

Sé que es un tocho y puede ser que haya cosas mal explicadas. No dude en preguntar aquello que no le acabe de quedar claro.

Un saludo.

43 Me gusta

Hola,

pues muchísimas gracias por el “tocho”, porque a mí me resulta extremadamente didáctico.

He revisado la hoja de cálculo.

-

En cuanto a la inflación: totalmente de acuerdo con usted. Simplemente la dejo para calcular su impacto si en lugar de reinvertir los dividendos decidiésemos empezar a cobrarlos en un momento determinado (evidentemente a partir de esa fecha, los rendimientos del resto de años están desvirtuados). De hecho, en las fórmulas se ve que no impacta en los rendimientos de los años sucesivos, por el motivo que usted apunta. Fijar un 3%, lo hago en plan conservador. Si luego es menor como indica, pues miel sobre hojuelas. De todos modos, en lo que interesaba era validar que la manera de computarlo es correcto, y efectivamente es así, puesto que 1,03 elevado a 24 es aproximadamente 2. Tema aclarado!

-

Lo de la fiscalidad de dividendos por tramos lo conocía, pero había puesto la máxima actual por simplicidad, conservadurismo, y también previendo el escenario que usted intuye, y por desgracia yo también. Pero vamos, a día de hoy es información conocida, así que modifico la hoja para meter los tres tramos como parámetros para facilitar el cambio fiscal si se produce. También reordeno y doy claridad a la parte impositiva de los dividendos, con una columna nueva que sustituye a la anterior que no aportaba nada.

-

El siguiente punto sí es clave. Lo de la revalorización de acciones/dividendos sí que era un error conceptual de bulto. Sólo habría que tener por tanto en cuenta en el incremento de los dividendos percibidos: el incremento de dividendo de las acciones actuales + el RPD de las nuevas acciones suscritas en el año en curso. Digamos para entendernos, que los nuevos dividendos percibidos cada año asociados a acciones recién suscritas, tienen su propia revalorización a lo largo del tiempo, independiente de las de años pasados y futuros. No sé si matemáticamente lo he expresado correctamente o me pueden ayudar a corregirlo. Si tiene alguna simulación hecha en la que pueda revisar las fórmulas, quizás no le hago perder más el tiempo con esto, aunque valoro mucho el tiempo que me están dedicando.

-

En cuanto a lo último que indica de Anheuser Bush y la rotación de activos… no es más sencillo, pregunto desde la absoluta ignorancia, invertir por ejemplo en un único ETF u otro vehículo (VIG o similar), que seleccione las empresas que únicamente incrementan dividendo año a año, para hacer ese trabajo por nosotros? O acaso penalizaría en exceso el rendimiento?

-

Otra duda que me surge. Viendo este panorama, y si se desea arrancar con un capital importante, ¿tiene sentido esperar para abrir la granja en un momento de recesión para optimizar el YOC?

Finalmente, ya tema filosófico… para mí la IF es simplemente mantener mi estilo actual de vida sin trabajar. Me considero una persona sencilla y "austera", y con este enfoque DGI hasta veo que ese objetivo puede ser incluso posible a largo plazo, pues parto de una base interesante tras 13 años ahorrando/invirtiendo. Esto es brutal, dado que lo consideraba inalcanzable.

Y si no fuese el caso finalmente y me quedase a medio camino, dejar ese legado a mis hijos o complementar la pensión exigua que nos tocará a los 67(?) años, tampoco es un mal motivo para intentarlo.

Muchas gracias de nuevo.

5 Me gusta

Invertir en los reyes del dividendo: ¿Es oro todo lo que reluce?

http://www.finanzas.com/noticias/mercados/20190310/invertir-reyes-dividendo-todo-4003037.html

1 me gusta

Enagás elevará un 5% anual su dividendo hasta 2020

http://www.finanzas.com/noticias/economia/20190312/economia-empresas-enagas-elevara-4007181_age.html

2 Me gusta

1 me gusta

No se si es correcto en estetema, pero he buscado por dividendos y ha sido el que me a parecido mas correcto, si no es así ruego me lo indiquen y lo cambio.

Sólo un pequeño descubrimiento que he hecho, supongo que todos ustedes lo tendrán asumido, pero me ha hecho pensar .

Normalmente en la hoja donde tengo las acciones, precio de compra, actual , importe div, año en curso etc… y como ratio de dividendo, usaba el precio de compra, por lo que normalmente se mueve en relación al aumento o disminucion:sleepy: del dividendo.

Hoy s eme ha ocurrido hacer otra columna con el ratio por precio actual, y se ve bastante claro, que acciones que han caido su porcentaje de dividendo a subido muchisimo, y se ve que no es probable que se mantenga.

Por ejemplo Daimler con una caida del 16% pasa de dar un 6,5% cuando lo compre a un 8% actualmente, entiendo que con estos % es dificil mantener el importe del dividendo , y a los que vamos a largo y pensamos que esto es un movimiento con razon de mercado, no de mister market, que en el futuro se recuperará. Seguramente se nos penalice en nuestra razon principal de Inversion, que es el cobro anual de dividendos.

Quiza en la hoja con mas ejemplor se ve muy claro., también pasa al contrario empresa grandes empresas como TARGET, comprandola con un 5,5% de dividendo después de un 60% de subidas estamos en un 3% con lo que tiene margen.

1 me gusta

Buenas:

Lo que comenta para mí no tiene trascendencia, no son sino números en una hoja. Yo en lo que me centro es en intentar, en la medida de lo posible, ver que FCF será capaz de generar la empresa en el futuro ya que es de ahí de donde se pagarán los dividendos futuros o usar ratios presentes como FCF/ Share, payout/FCF que comparen el dividendo pagado en relación al flujo de caja libre.

Saludos.

2 Me gusta