Dependerá del tipo de RF que usted contrate. Fíjese que muchos fondos de renta fija muy rentables a largo plazo, llevan mucho high yield con lo cual sufren precisamente cuando sufre la renta variable.

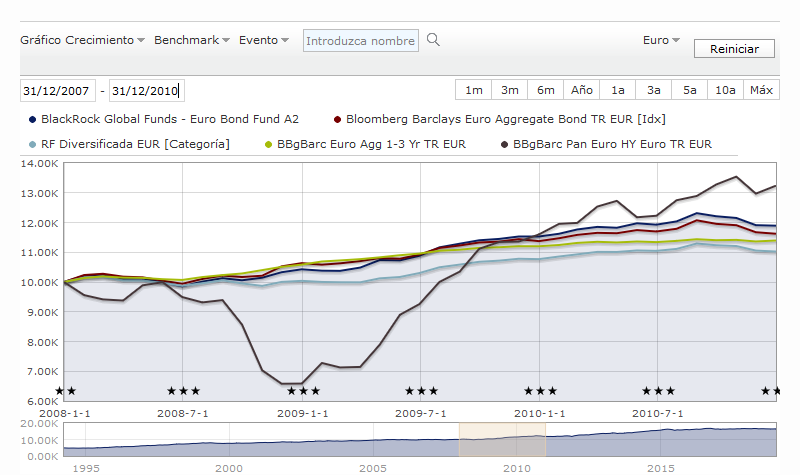

Los índices de bonos de bastante buena calidad subieron algo en 2008.

El high yield cayó más un 30%

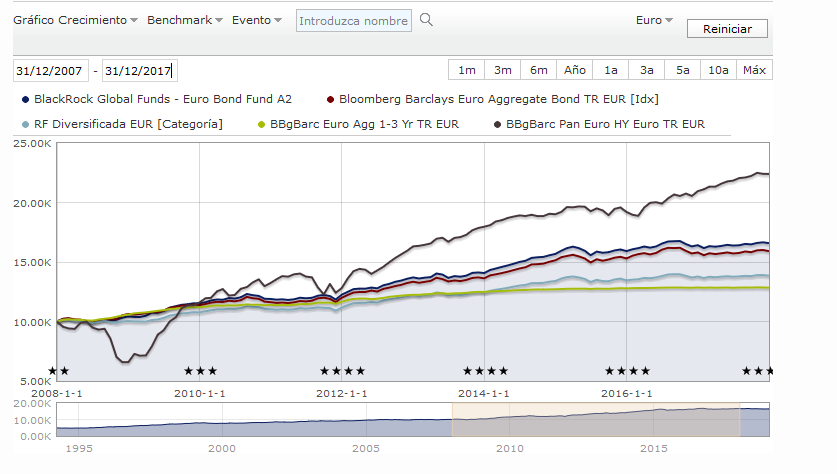

El mismo gráfico incluyendo 2008 y dos años más.

10 años

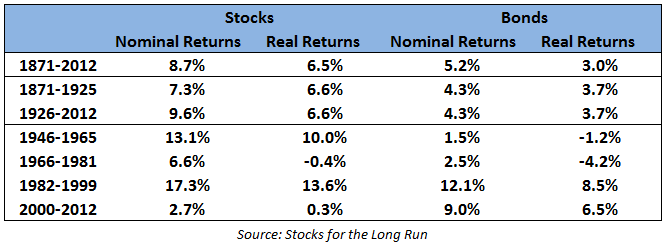

Le paso otro gráfico de rentabilidades históricas para que se haga una idea.

Diría que los bonos deben de ser a unos 10 años. Ahora la cosa tiene más pinta de estar en base de mantenimiento o subida de tipos de interés que a la inversa. Con lo cual los datos esperados de los bonos a 10 años a medio plazo no son precisamente halagueños. No por eso dejarán de cumplir cierto papel de bajar volatilidad de la cartera respecto a la renta variable.

A medida que el patrimonio de uno va creciendo no es lo mismo en cuanto a aguantar según que caídas a nivel psicológico aunque por otro lado suele estar más curtido. Una caída del 30% de 10000 euros con un salario de 1500 al mes no es lo mismo que una caída del 30% de 100000 euros con el mismo salario. @MAA lo explicó mejor en un artículo Rentabilidad VS Objetivo