Pírrica… Estoy de acuerdo pero qué producto a corto o medio plazo garantiza el capital y ofrece una rentabilidad equivalente a la inflación a día de hoy? Hasta ahora no me preocupaba porque la inflación era testimonial pero soy consciente del riesgo al que me expongo si dejo pasar el tiempo

Lo sé, no le pido peras al olmo… La RF es lo que es y en este momento está como está. Gracias por su aportación como siempre  A qué fondo de R4 se refiere? Entiendo que no es el Pegasus verdad?

A qué fondo de R4 se refiere? Entiendo que no es el Pegasus verdad?

Dependerá del tipo de RF que usted contrate. Fíjese que muchos fondos de renta fija muy rentables a largo plazo, llevan mucho high yield con lo cual sufren precisamente cuando sufre la renta variable.

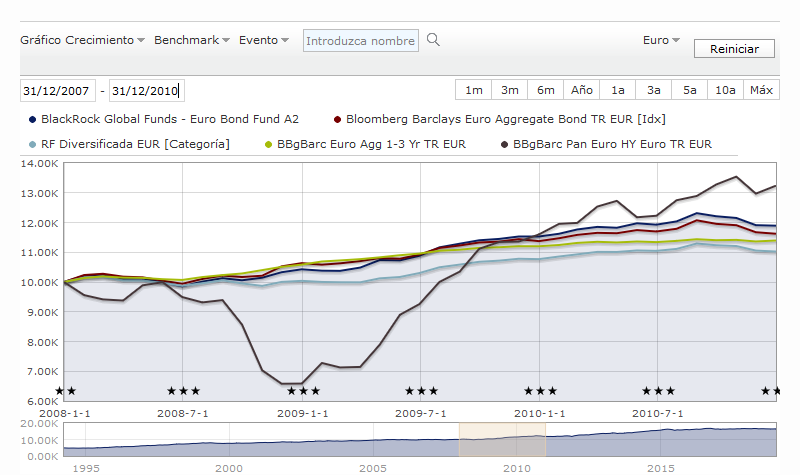

Los índices de bonos de bastante buena calidad subieron algo en 2008.

El high yield cayó más un 30%

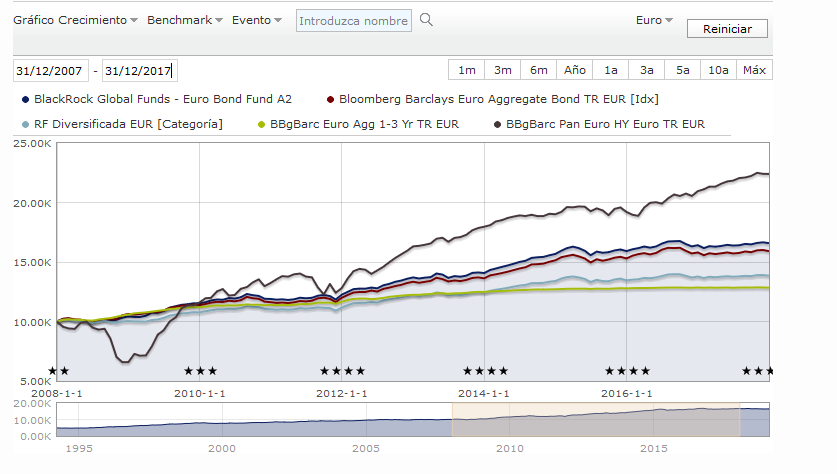

El mismo gráfico incluyendo 2008 y dos años más.

10 años

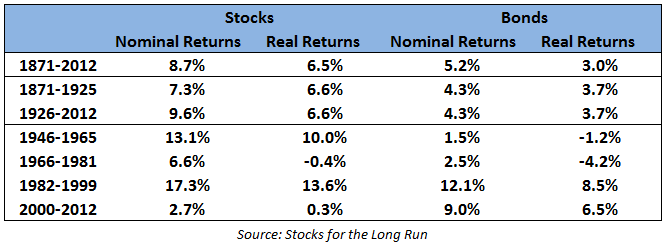

Le paso otro gráfico de rentabilidades históricas para que se haga una idea.

Diría que los bonos deben de ser a unos 10 años. Ahora la cosa tiene más pinta de estar en base de mantenimiento o subida de tipos de interés que a la inversa. Con lo cual los datos esperados de los bonos a 10 años a medio plazo no son precisamente halagueños. No por eso dejarán de cumplir cierto papel de bajar volatilidad de la cartera respecto a la renta variable.

A medida que el patrimonio de uno va creciendo no es lo mismo en cuanto a aguantar según que caídas a nivel psicológico aunque por otro lado suele estar más curtido. Una caída del 30% de 10000 euros con un salario de 1500 al mes no es lo mismo que una caída del 30% de 100000 euros con el mismo salario. @MAA lo explicó mejor en un artículo Rentabilidad VS Objetivo

6 Me gusta

Ojo que es un fondo asignado a una categoría que no corresponde.

La inflación hay que abordarla como fenómeno de largo plazo. Abordarla como fenómeno de corto plazo es ponerse un objetivo imposible según sean las circunstancias de mercado. Y marcarse objetivos de corto plazo excesivamente complicados suele provocar errores graves en el largo plazo. Tal vez por esto algunos somos bastante reacios a intentar sacar demasiadas conclusiones del corto plazo.

1 me gusta

Gracias.

Voy pensando en algo del tipo rv60/rf40 o 50/50. El rv el Amundi Msci World o Vanguard Global. Eso lo tengo claro.

Para rf el Vanguard Euro Government Bond Fund o el similar de Amundi. Ese es el tipo de rf pensado ¿cómo la ve encajada con el global? Rebalanceo anual. Así me veo con los años. Cuando vaya recortando progresivamente mis values.

1 me gusta

Hay muchas opciones posibles.

No lo veo mala opción. Aunque debe de ser consciente de que rentabilidades objetivo se va a plantear con esta cartera.

Yo lo que si le recomiendo, más que una cartera en concreto, es que lea a Bernstein, a Bogle y a otros tal vez más activos como Graham, para poder decidir usted mejor que cree que le conviene más o menos. Algo que otros no podemos hacer por usted. Además el paso del tiempo, si uno va aprendiendo a leer menos el ruido y más el fondo, suele ayudar en la toma de estas decisiones.

3 Me gusta

Muchas gracias por colgar el link al artículo. Muy interesante. Estoy muy de acuerdo en que a la rentabilidad objetivo se puede llegar por la vía de la maximización de ingresos o de la minimización de gastos incluyendo los gastos de las inversiones como comisiones pero también los gastos domésticos (tendemos a concentrarnos siempre en lo primero). Respecto a los bonos HY para mí ahí es donde entra en juego la pericia del gestor para no sobrecargar la cartera ante la tentación de rentabilidades superiores a los bonos IG teóricamente más seguros (haciendo una correcta evaluación del riesgo de crédito)

1 me gusta

Gracias por hacerme pensar. ¿Objetivo con esa cartera? 4-5% anualizado con no mucha volatilidad Le he leído más de una vez (y estoy totalmente de acuerdo)que el problema de este mundo es plantearse expectativas demasiado optimistas y no posibles en según qué escenarios.

2 Me gusta

Yo no soy astrofísico y no trabajo en la NASA…

Pero si el german 10 yr. cotiza a 0,21% …significa que TENGO QUE ESPERAR A VENCIMIENTO …,para cobrar mi 0,21% anual ,osea 10 años.

Si encima le añadimos la comisión del fondito de turno…apaga y vámonos.

No será mas racional ,si lo que queremos es renta…tener

1.-MO-PM , "cupon " actual 6,6%.

2.-MCD, 2,6%

3.-CL, 2,8%.

3.-ABT,1,9%

4.-ABBV 4,8%

5.-MED 2,3%

6.-JNJ 2,8%

La mayoría de esas llevan décadas con crecimiento del dividendo…Los bonos no crecen (el cupon) .

Osea :: Yield+ crecimiento =rentabilidad total a largo plazo.

4 Me gusta

Usted me genera unas dudas…siempre buenas

Si desea hacerse una cartera pasiva de largo plazo le recomiendo lo mismo que le ha propuesto @agenjordi, que lea a los mejores mentores sobre el tema.

2 Me gusta

Ojo , que a principios de los 80…el bono 30 años US…tenía un cupón por encima del 15%.

Comprar un producto que te garantiza un 15% con el respaldo del Tio Sam …no es moco de pavo!!

Claro…que la bolsa estaba regalada …en 1982 ,comenzó uno de los más grandes “rallies” de la renta variable…pero esa es otra historia.

La renta fija va de la mano de los tipos de interés …y esos como dice Buffett ,son como "la fuerza de gravedad " de valoración de todos los activos.

3 Me gusta

Gracias @AntonioRRico

También está el otro plan (igual o mejor): 50% Baelo y 50% Impassive Wealth. Pero antes tengo que ir talandi values.

2 Me gusta

Espero que los fondos en los que invierto no se limiten a comprar bonos alemanes a 10 años y se echen luego a dormir

Tambien supongo que la inflación estaría disparada y que seguiría habiendo riesgo de tipos… Mi punto es que creo que independientemente del nivel de tipos siempre hay riesgo de que suban algo más y de que no cubran la inflación (evidentemente estando en el 15% es mucho más esperable que no lo hagan que si están en los niveles actuales)

Eso nadie se lo discute. Pero no cree Ud que la RF también puede generar valor para el inversor? De hecho, lo que Ud menciona son rendimientos pasados y una de las cosas que menciona Bernstein es que nadie puede saber cuál será el activo más rentable (RV? RF? Otros?) a largo plazo

Cierto, pero tal como oí ayer en una conferencia de Marcos Pérez, si bien la incertidumbre nos aconseja diversificar entre acciones y bonos, también es verdad que el rendimiento esperado de las acciones tiende a ser mayor porque son partes de empresas y por tanto incorporan el progreso y/o la innovación por decirlo de algún modo, siempre que creamos que le mundo seguirá por la senda del crecimiento económico. Con lo cual parece ser que lo sensato es llevar RV y RF pero tiene sentido sobreponderar la primera.

La gran pregunta es en qué proporción y aquí hay opiniones para todos los gustos. Bogle dice que lo ajustemos con la edad, Graham recomienda 50/50 y nunca menos del 25% de un activo u otro, Buffett recomienda a su esposa 90/10 y Paramés dice que directamente 100% RV.

2 Me gusta

Yo hasta hace poco era de Parames, como el que es del Madrid o el Barça. Su ejemplo de los bonos argentinos y el índice Merval fue para mí una especie de epifanía con la renta variable (cuando se produjo la crisis argentina la bonistas acabaron perdiendo hasta la camisa, pero 14 o15 años después de la crisis la Bolsa argentina se había revalorizado considerablemente). Ahora lo relativizo algo más y creo que los bonos pueden tener su función en una cartera (pensando que la RV es un activo superior a la RF)

Recuerdo ese ejemplo y en él se va al extremo. Comprar bonos argentinos -quizá la nación con más impagos de la historia- no es muy inteligente, y está claro que la RF de la que aquí hablamos se entiende diversificada a través de fondos, normalmente europea o americana y dudo que los países “serios” dejen de pagarla. Otra cosa es determinar qué rentabilidad nos puede ofrecer la RF y que % hay que meter en nuestra cartera.

Puestos a seguir el ejemplo de Paramés, tan escaldado sale alguien que en su cartera da un gran peso a los bonos del gobierno argentino (RF) como alguien que lo hace con acciones de Aryzta (RV)…

1 me gusta