Al final Golar destacaría lo siguiente:

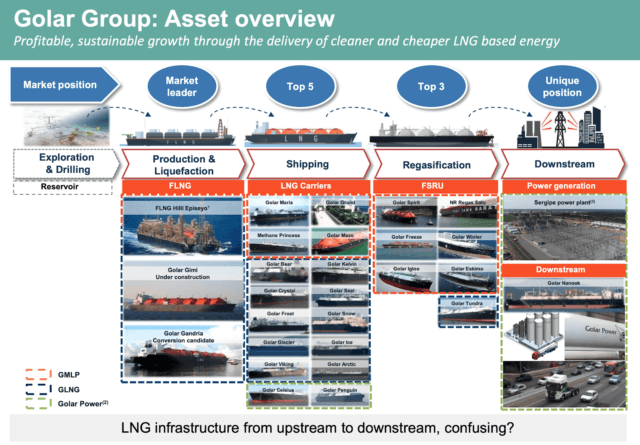

Opera en toda la cadena desde extracción a distribución downstream de gas y producción de electricidad.

-

Empresa en sector con tendencia estructural positiva. No se si será disrrupteada, pero actualmente:

-

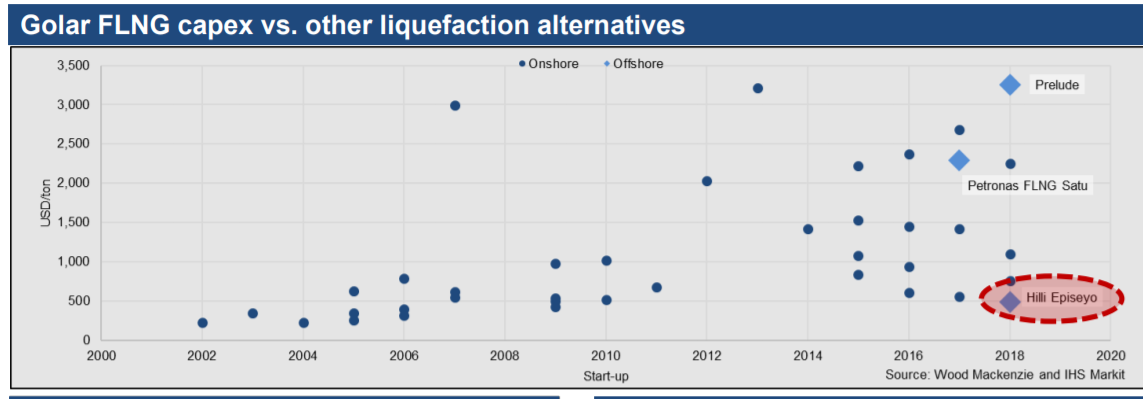

Tecnología única de extracción de gas FNLG (HILLI y GIMMI) - 500 $/ton frente a 2.500 / 3.500 $/ton, de la competencia.

Aquí tenemos la comparativa de FNLG off-shore de Golar versus competidores:

-

Contratos a largo plazo de 20-25 años con retornos del 20 % independientes de la fluctuación del precio del gas. Son tan fijos y con clientes tan potentes que el banco les deja apalancar la compañía hasta 5 veces/ebitda y se convierte en retornos del 40 %.

-

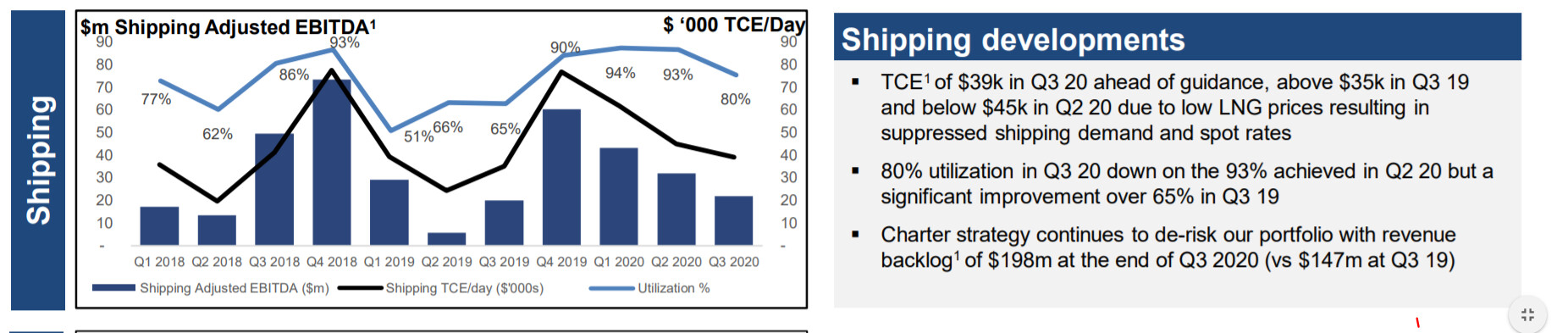

Negocio de transporte de gas, que es el método más barato de transporte de gas. Este negocio si que es cíclico porque depende de la demanda de gas y la oferta de barcos. Si hay mucha oferta, evidentemente, los rates bajan. Este negocio además de cíclico es estacional.

-

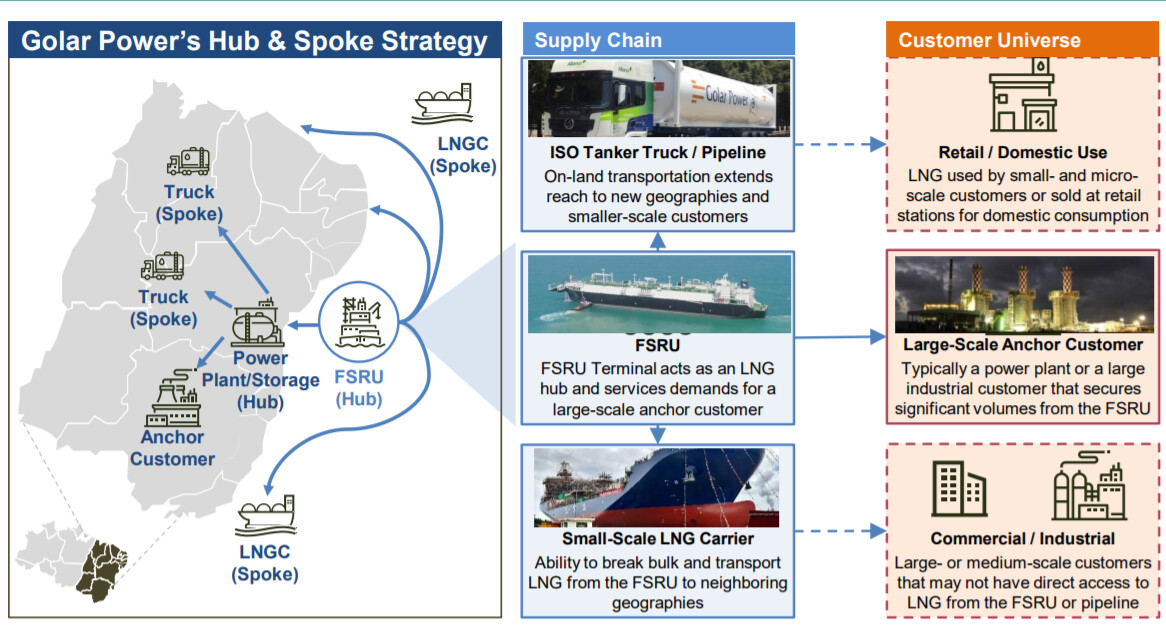

Negocio de suministro de electricidad, a precio fijo, sobretodo en Brasil. Lo que hace contratos fijos de suministro de electricidad a precio cerrado dentro de contratos a 20-25 años, protegidos contra la inflación y retornos del 25 % sin apalancar el negocio, que llegan al 50 % apalancado.

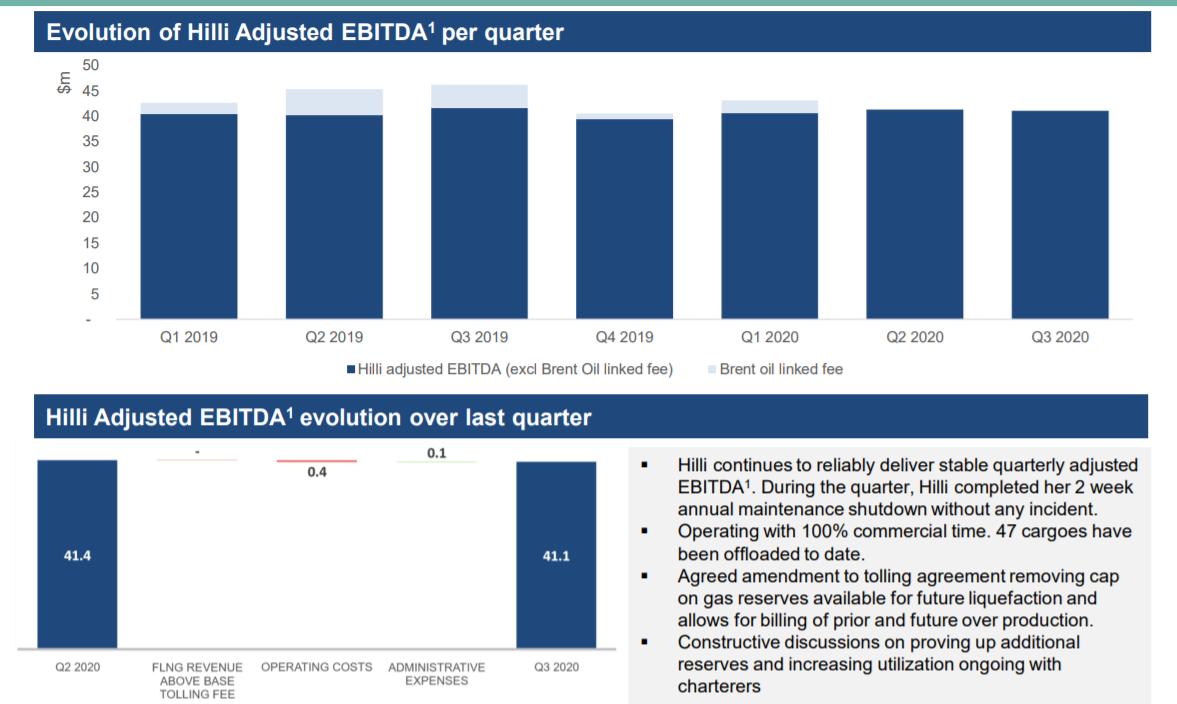

Al final el problema es que ahora Golar está montando la estructura, pero cuando GIMMI (FNLG, que comienza a operar el año que viene con BP), Sergipe (Central en Brasil), etc comiencen a operar teóricamente el negocio se va a disparar.

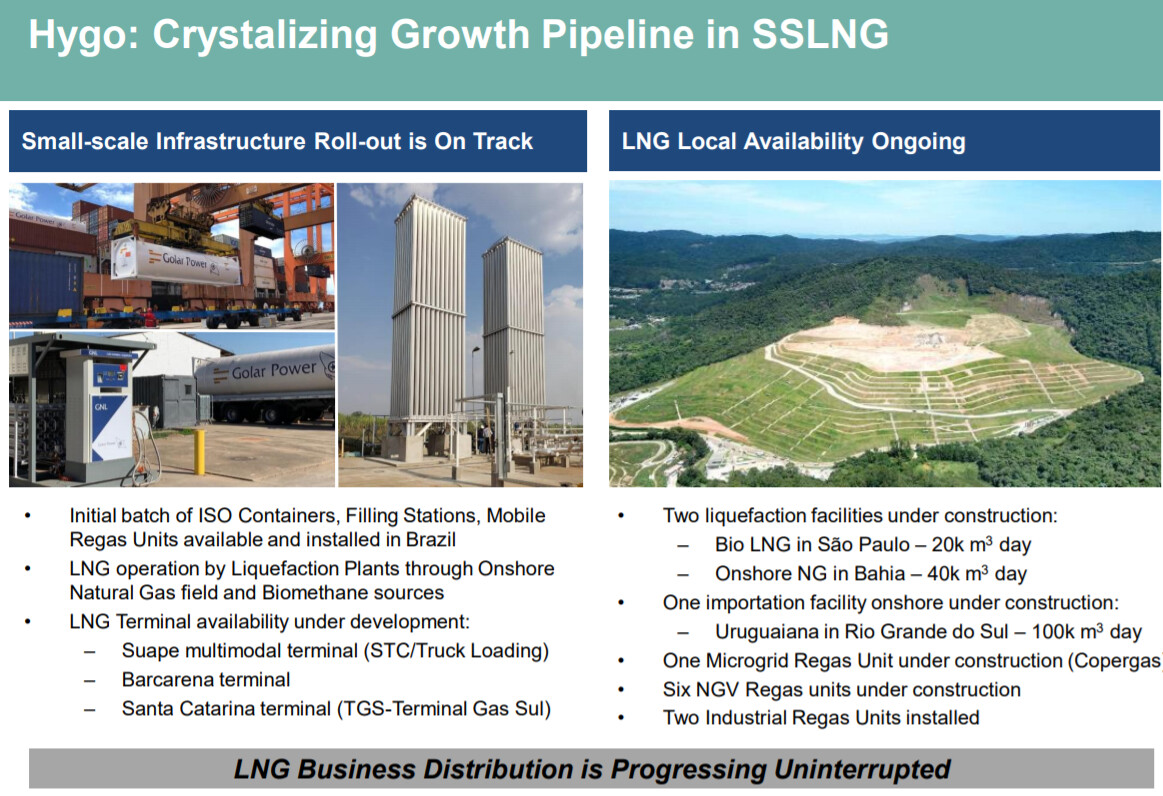

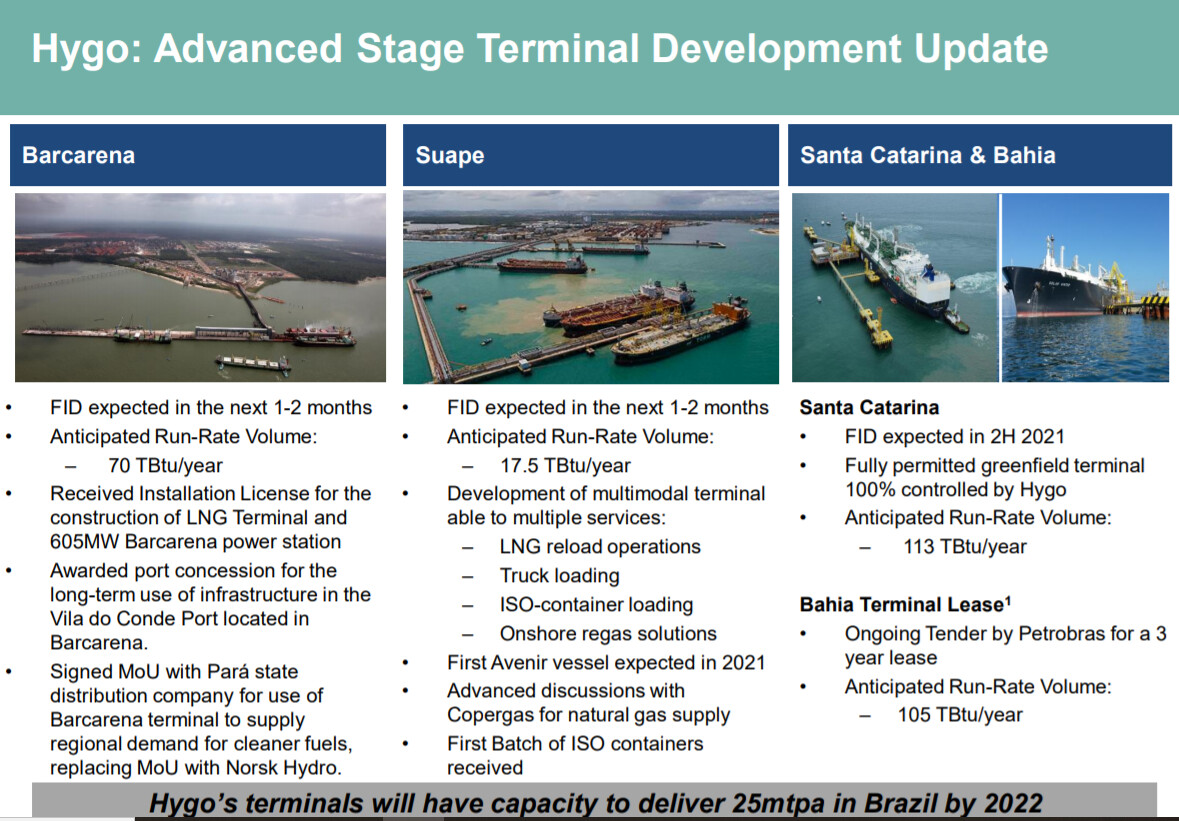

Atención a lo que están montando en Brasil:

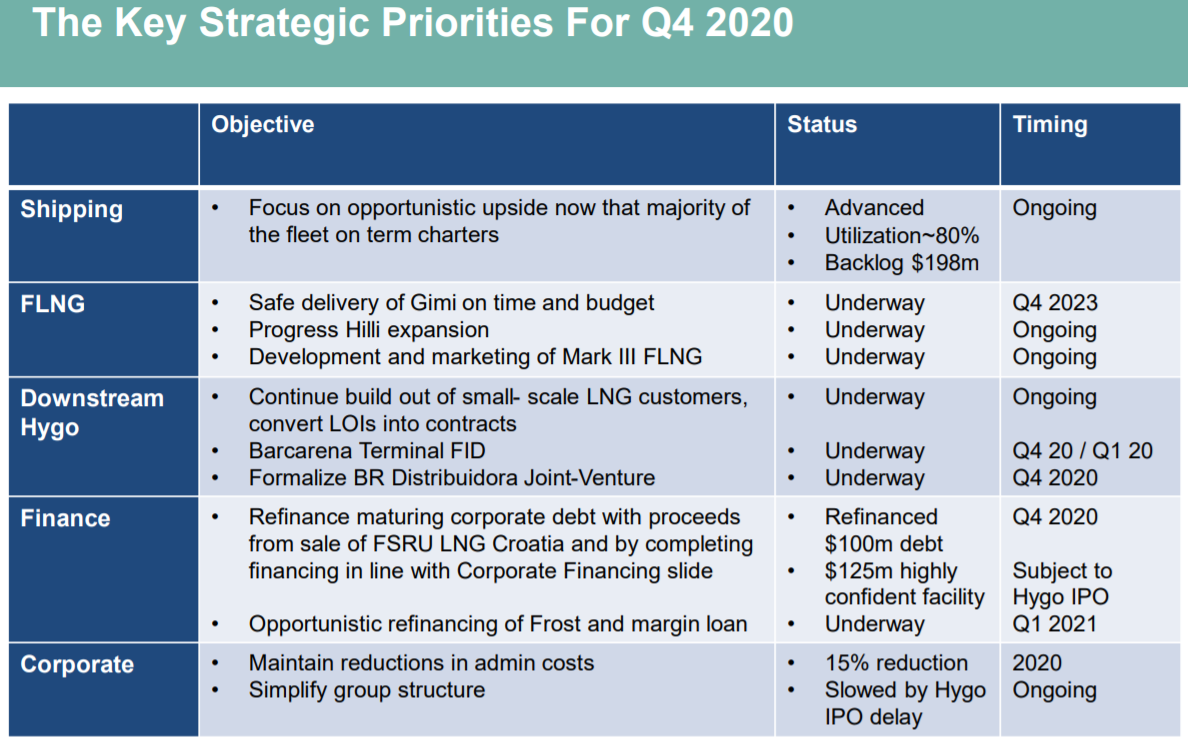

Resumiendo, la línea de actuación de negocio es:

En cuanto a la valoración del negocio, por suma de partes:

Según Vessels Value, la flota de Golar LNGC tiene un valor de 1.300 millones de dólares. Para mantenerlo conservador, reduje esa valoración a $ 1,150 millones. Dado esto, si la flota vale $ 1,15 mil millones y hay una deuda neta de $ 900M, la flota de LNGC vale $ 250M.

En otras palabras, teniendo en cuenta que con la dilución de estos días hay 108,87 millones de acciones, 2,29 $/acción.

El negocio de Golar Power debería valer entre $ 2.5 mil millones y $ 3.5 mil millones considerando la valoración del mercado de New Fortress Energy. Si Golar Power tiene un valor de 2.500 millones de dólares (valoración inferior), la participación de Golar vale 1.250 millones de dólares o 11,48 dólares por acción. Destacaría que esta tesis no incluye ningún crecimiento potencial, ya que el gas barato respalda un mayor crecimiento downstream de la demanda De hecho, la gerencia de Golar dijo que tienen una tercera terminal actualmente en etapas avanzadas.

Valoramos el proyecto Golar Gimi FLNG con base en un múltiplo de EBITDA de 8x. A pesar de que creemos que merece un múltiplo más alto, consideramos que 8x es justo, ya que no generará flujo de efectivo hasta 2023. La participación de Golar tiene un valor de $ 720 millones o 6,61 dólares por acción.

El proyecto Hilli FLNG tiene un valor de $ 760 millones (multiplo EBITDA de 8x) o 6,98 dólares por acción.

Golar Partners ( GMLP ) al precio actual y la participación de Golar Avenir LNG al valor contable. Agrega $ 100 millones o 0,9 dólar por acción. Además, deberíamos agregar $ 200 millones de Golar Tundra y los barcos de vapor Golar Viking y Artic, pero les doy un valor de cero.

Deberíamos eliminar $ 700 millones de la deuda corporativa y los costos corporativos o 6,48 dólares por acción.

Tenemos una valoración a grandes rasgos de 20,88 $/share, frente a la estimación de analistas de en torno a 15 $ y al precio actual que no llega a 10 $.

No obstante, el negocio de Golar de reparto downstream es único, por lo que podemos estar ante una compounder. De hecho, ya están intentando llevar a otros paises la infraestructura que han montado en Brasil.

Por último, destacar que el CEO posee el 5 % de las acciones de la empresa.

Espero no haberle aburrido, y no me de mucha cera