A día de hoy yo le veo sentido a que existan para invertir en Planes de Pensiones/EPSV en gestión indexada de bajas comisiones

Pero como bien dice usted, para una cartera de Fondos de Inversión, mejor un Amundi

A día de hoy yo le veo sentido a que existan para invertir en Planes de Pensiones/EPSV en gestión indexada de bajas comisiones

Pero como bien dice usted, para una cartera de Fondos de Inversión, mejor un Amundi

Gracias. También lo pensé al hacer la cartera. Pero prefiero tener las zonas separadas. Tengo Norteamérica, Europa, smalls cap world y emergentes. Seguro q se queda algún índice por el camino, pero siempre opere en estos y los conozco mejor.

Cierto, sin ir más lejos un inversor americano tendría con esa estrategia tendría la totalidad de su inversión en su moneda, mientras que si nosotros hiciéramos 90% World + 10% RF Gobiernos Euro apenas tendríamos un 20% en euros. Y si quisiéramos mitigar el riesgo divisa, sobreponderaríamos en exceso la eurozona por lo que a saber si lo que ganamos por un lado lo perdemos por el otro.

Sobre los distintos usos que le dan a la RF gubernamental los inversores americanos vs los europeos temo que me perdí su post y agradecería que me lo explicara de nuevo si no es molestia

Hola ! soy nuevo en esto de la inversion y con la idea de aprender y al mismo tiempo ya ir invirtiendo abrí una cuenta en Indexa Capital y la verdad que contento con el funcionamiento.

Queria preguntarte/les si consideran la posiblidad de en lugar de pasar en un futuro los fondos a otra entidad y hacer uno el trabajo , tener dos carteras una la de indexa y otra que la complemente. (con lo que también bajaria lo que se paga el mes en indexa en global no?)

Gracias por todo !

No sé si he entendido bien la pregunta pero montarse uno mismo una cartera indexada para el largo plazo es fácil y un poco más rentable que con un roboadvisor como indexa.

Consistiría en abrirse una cuenta en renta4 o bnp paribas y contratar usted mismo fondos de Amundi o Vanguard (dependiendo de su patrimonio). La desventaja con esta opción es que no tendrá aportaciones periódicas automáticas.

Edito: me indican que tanto con bnp como con renta4 se pueden realizar aportaciones periódicas.

En BNP sí se pueden realizar aportaciones periódicas programadas.

Un saludo

En R4 también se pueden programar aportaciones

Gracias por la corrección.

Igual se refiere a los posibles rebalanceos más bien.

Cuando quieran gestionar su propia estrategia plantéense esta cuestión, ¿como y cuando piensan rebalancear?

La respuesta a la pregunta no es fácil ni única. Y de hecho las estrategias que adoptan algunas casas que gestionan carteras de fondos indexadas no son la única forma de hacerlo. De hecho por ejemplo en el caso de Indexa, en mi opinión, y si no lo han cambiado tiene poco sentido que rebalanceen siempre cuando se desvía 500 euros un fondo de lo que debería ser, para todo tipo de carteras sin mirar si el % que representan esos 500 euros es un 10% o un 0,01%.

Bernstein, aunque no es un tema que trate a fondo, al menos en los escritos que he leído, recomienda rebalancear con poca frecuencia, mientras otras estrategias indexadas, parecen rebalancear mucho, no sé si por comodidad a la hora de gestionar de forma automatizada o por otras razones, más relacionadas con la posible volatilidad que con la rentabilidad.

Tengo mucha curiosidad de qué pasará con indexa cuando llegue un mercado algo más turbulento que el actual. Para mi es una mezcla extraña entre dos mundos.

Como se ha comentado muchas veces la indexación se liga a la gestión pasiva, pero esconde detrás una serie de decisiones muy personales, activas y que requieren una introspección importante. Si uno no confía en la gestión activa o se considera incapaz de evaluar la competencia de un gestor y decide indexarse, ¿por qué piensa que un roboadvisor es mejor ? ¿Hasta que punto delegar decisiones sobre qué índices o assets utilizar para la inversión es menos peligroso que un fondo de gestión activa con gestores de un buen trackrecord? ¿Qué ocurrirá cuando llegue un drawdown prolongado y no haya índice al que escapar?

A saber.

Hay otra cosa que tampoco me convence del rebalanceo, al menos en los primeros años. Simplificándolo mucho la gestión indexada parte de un dogma que es “a largo plazo la bolsa siempre sube”, compartido por la gestión activa, de ahí que Paramés siempre recomiende llevar 100% de RV aunque seleccionando los valores a llevar.

Dicho esto, y vuelvo a matizar la simplificación, si empezamos una cartera 60/40 RV-RF hoy 20 de julio de 2019 y en 2024 se ha convertido en una 70/30 por revalorización de las acciones, deberíamos rebalancear para volver al 60/40 inicial, lo que carece de sentido si partimos de la premisa que esas mismas acciones/participaciones que vamos a vender para comprar bonos en 2024 tendrían un valor superior en 2034. Sí adquiere más sentido el rebalanceo al revés, para comprar acciones después de un crash o fuerte mercado bajista de la RV, lo que pasa es que no sabemos si nos habrá compensado mantener x dinero en RF durante el bull market de la RV.

No creo que el comportamiento de los partícipes de Indexa sea muy diferente del que ya se ha visto que han tenido los partícipes de Vanguard. La filosofía es muy similar. En primer lugar, estamos hablando de gestión pasiva, es decir, que no busca batir el mercado sino hacer lo mismo que el mercado, así que resignarse en caso de que al mercado le dé por ir en una dirección “equivocada” es más sencillo. Además, en el caso de los gestores automatizados, podemos pensar que una parte importante se trata de un tipo de cliente que paga un extra para no tener que pensar en rebalancear, comprando activos en los que desconfía y deshaciéndose de los que confía porque le da miedo no ser capaz de hacerlo como correspondería.

Si hubiera una fiebre indexada, y eso no será así hasta que no veamos carteles de esta gestión en la final del Mundial, entonces podríamos estar preocupados. Pero si algo hacen los fondos de gestión automatizada es precisamente no parar de recordar el mantra de largo plazo, caídas son oportunidades para comprar, rentabilidades pasadas no garantizan rentabilidades futuras, el market timing no suele funcionar, etc.

Por otro lado, aunque hubiera una huída masiva de inversores de este tipo de fondos, teniendo en cuenta la liquidez de donde suelen estar invertidos, no debería ser un problema en comparación de, por ejemplo, un fondo value al uso. Quedarse pillado vendiendo el SP500 es mucho más complicado que con acciones de una small cap.

El motivo del rebalanceo no es tanto aumentar la rentabilidad (de hecho no se ha comprobado que funcione para eso) sino más bien para disminuir la volatilidad, gestionando el riesgo. La posible ostia es mayor con un 70/30 que con un 60/40, con lo que toca vender RV. En cambio, el riesgo es menor del deseado si ha habido una caída de RV y tienes 50/50, con lo que ahora toca comprar RV.

Es cierto que aquí también debería actuar el retorno a la media, con lo que se estaría haciendo una especie de market timing al vender cuando algo ha subido mucho en comparación a otras cosas o comprando cuando algo ha bajado mucho respecto a otras cosas. Pero la principal razón de rebalancear sigue siendo controlar la volatilidad, y ahí, si no recuerdo mal, sí que se ha demostrado efectiva esta técnica, y no tanto para aumentar la rentabilidad.

No creo que el comportamiento de los partícipes de Indexa sea muy diferente del que ya se ha visto que han tenido los partícipes de Vanguard. La filosofía es muy similar.

Comparar Vanguard con Indexa está un poco al límite, pero comprendo la similitud a la que se refiere.

En mi opinión no debemos confundir filosofías de inversión con como se llevan a la práctica. Le planteo las siguientes reflexiones y le expongo solo algunas diferencias que yo contemplo, ojo, no estoy diciendo que los roboadvisor no aporten valor, pero le veo muchas sombras también.

Dos empresas pueden ofrecer un servicio similar pero ser totalmente opuestas en su organización y objetivos, Vanguard es una gestora bastante única con un menor conflicto de intereses debido a su especial organización. Por lo que incluso podríamos decir que no todas las gestoras que venden gestión indexada son iguales y estaríamos escogiendo de manera activa igual que escogeríamos un fondo de gestión activa ![]() .

.

¿Cree que Indexa mantendrá su visión a largo plazo independientemente de los resultados comerciales? ¿No cree que Indexa quizás pueda correr ciertos riesgos tomando ciertas decisiones activas en el mercado cuando como empresa le pueda convenir más cierto comportamiento y el mercado no acompañe sus resultados comerciales?

En el caso de un gestor, creo que la gente es muy consciente de esos riesgos pero en el caso de los roboadvisors creo que se les tiende a quitar cierta responsabilidad, por que al final “la culpa es del mercado ya que solamente utilizamos productos indexados” cuando quizás estén jugando más de lo que pensamos a ciertas cosas.

¿Por ejemplo, por qué escoger un índice u otro? ¿Se escogen los índices/gestoras con mejor calidad o con comisiones más bajas para aumentar beneficios corporativos?

¿Como seleccionar el peso específico de ciertos índices respecto a otros?

¿Cuando rebalancear?

Y así un sinfín de decisiones que no considero triviales que estamos delegando y que se pueden alterar de manera dinámica a discrección del roboadvisor.

En los mercados muy bajistas, siempre suele salir beneficiado a corto e incluso a medio plazo (si el mercado bajista se alarga), los fondos que bajan fuertemente la exposición a RV, algo que un inversor de largo plazo debería de ir con mucho cuidado de hacer, dado que a largo plazo suele terminar penalizando.

Ese riesgo de salir bastante mal en la foto de corto plazo siempre pesa más de la cuenta según el tipo de inversor o según el tipo de empresa de gestión se sea. Creo que comentamos en algún hilo la tremenda fuga de capitales que sufrieron muchísimas gestoras en 2008. La tentación de intentar maquillar un poco los resultados de corto plazo alterando carteras no es una cuestión menor, aunque claro lo que no sabemos es como va a actuar en un caso concreto este gestor o esta persona.

Lo que sí sabemos es que cuando hay caídas, el personal suele descubrir hasta que punto se era tan inversor de largo plazo como se decía.

Cierto, el éxito de Vanguard también se debe a su organización corporativa, donde se recogen los principios de defensa y alineación de intereses con el partícipe.

Podría ser que Indexa como empresa decida crear nuevos fondos con nuevas ideas, y no veo nada malo en ello. Ahora, yo estoy con Finizens y en mi cartera #5 no veo mucho espacio para el cambio. Tienen unas normas claras de gestión de cartera y si no las cumplen ya me han visto. Lo mismo con Indexa, no creo que de golpe metan acciones individuales o se pongan a comprar índices small cap a mabsalva, porque lasm gestión es automatizada y porque imagino les caería una denuncia por incumplir el folleto.

Otra cosa es que las carteras que proponen no tengan buenos resultados. No creo que eso pase (por eso confío en ellos) pero si pasara, pues seria normal que los partícipes abandonarán esas carteras.

No hay que olvidar factores como que Indexa se ha creado en un periodo en el que los principales indices bursátiles han funcionado muy bien.

Mi opinión es que en los índices también hay mucho dinero caliente. Es muy bonito hablar del largo plazo, compra el mundo y olvídate, la gestión pasiva siempre gana, etc. Pero francamente, imagínese una década donde el sp500 (por ejemplo) permanezca plano y la gestión activa lo haga bien, como ocurrió hace poco. ¿Cree que el grueso de los que sólo tienen fe en la gestión pasiva van a pensar igual? Ya le digo que no.

Sólo tiene que fijarse en los comentarios sobre Paramés, que sabe Dios cuanto dinero a hecho ganar a miles de personas en España y ahora mismo se habla de él como de Josef Ajram.

En resumen, pienso que cuando todo va bien (como ahora pasa con los índices) todos vamos a largo plazo y tenemos un proceso inquebrantable, pero cuando vienen las vacas flacas la realidad es otra y más, teniendo en cuenta el entorno acomodaticio actualmente.

Saludos

El problema es pretender que la estrategia de inversión elegida sea la que mejor funcione en cualquier espacio temporal. Y encima en espacios temporales de un año, de seis meses…que locura.

El “olvídate” de la gestión pasiva es el “do nothing” de Terry Smith. Lo mas complicado de todo y precisamente el núcleo de sus respectivas estrategias. Si como comenta, ya nos vamos a comparar con otras alternativas de inversión…nos estamos saltando el “olvídate”.

Desde que abrió Cobas hace algo mas de dos años lleva perdido más de un 30% con el MSCI Europe y más de un 40% (creo) con el SP500. Y no por ciencia infusa, sino por errores suyos bastante gordos. Tampoco esta mal que le metan caña, ¿no?

Al final es como un jugador de fútbol. Lleva bastantes partidos jugando a nivel regional. Eso si, llevándose a su cuenta un sueldo de galáctico. Pues lo normal es que la afición le increpe a ver si espabila, porque la Liga no esta perdida, pero hay que reaccionar.

Totalmente. Pero a eso me refiero, si en la próxima década los índices lo hacen mal y, por el contrario, la gestión activa lo hace bien ( es un supuesto), será inevitable que muchos partícipes que antes eran creyentes únicamente de la gestión indexada replanteen su estrategia.

Básicamente, lo que pienso es que ahora mismo la indexación ha ganado muchos fans incondicionales porque los índices (msci world, sp500, etc) están superando a casi todos los fondos, pero si el SP500 o el MSCI World tuviera una época similar a la del Ibex 35 vs gestión activa de calidad ibérica, otro gallo cantaría.

Fíjese en su frase “hace 2 años”, y yo me pregunto, ¿el aportar pase lo que pase, recurrentemente y con vistas a largo plazo únicamente vale para la gestión indexada? Si en el futuro fuese al revés ¿liquidaría todos sus fondos pasivos e invertiría en Cobas? Aquí hay un problema de fondo:

Paramés, ha hecho lo mismo toda la vida. De hecho antes de la crisis de las .com también tuvo pésimas rentabilidades. Es más, si mira artículos de la época, Warren Buffet tuvo años malísimos, la prensa decía que había perdido la magia. Claro, hasta que el mercado se dio la vuelta.

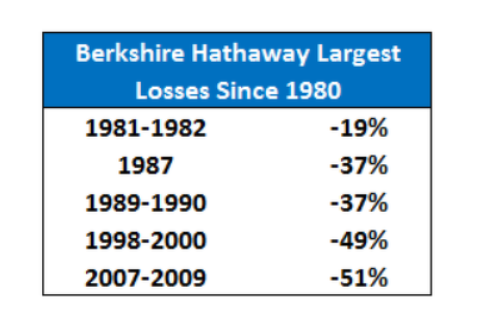

Fíjese al comportamiento de Brk entre 1998 y 2000. ¿Usted sabe lo que subieron esos años los índices bursátiles?

En base a esto, hay mucha gente que ha invertido con Paramés mirando por el retrovisor, es decir, en base a rentabilidades pasadas. Pero no se ha vuelto loco, es que ha hecho lo mismo toda la vida.

Y no ha cometido errores, ha cometido un error grave que ha causado daño en el fondo, pero de todo se aprende y, personalmente, me encanta la cartera que llevamos los partícipes de Cobas, pero necesita tiempo, algo que al parecer solo vale en el papel.

Al final, hay que tener un poco de todo, pues el comportamiento de los diferentes activos es cíclico.

Saludos.

Lo comentamos aqui con datos de bajadas patrimonio gestionado 2007-2009

(edito : quería decir 2T 2007 a 1T 2009)