Sí, se puede vivir sin nada más que una guitarra y tocar en la calle cuando se tiene necesidad de algo, el activo es el talento que uno tenga para conseguir dinero haciendo música, no se paga impuestos ni se tiene horarios, yo envidio una vida así, pero no tengo talento musical.

2 Me gusta

Yo entiendo la moda de las dividenderas en esta época de intereses súper deprimidos. Pero no olviden que no siempre ha sido así. Si Vds. tienen la fortaleza de ignorar los precios de las acciones “mientras les mantienen el dividendo”, pues nada, si eso les hace felices adelante.

Yo, en el caso que nos ocupa, si no me quisiera calentar la cabeza, todo a un índice bien amplio y respetando la regla del 3-4%.

19 Me gusta

Gracias Don Manuel.

En el tema inmobiliario tengo el mismo enfoque que en la compra de empresas cotizadas (mire que no he utilizado la palabra bolsa, sino empresas). Inversión a 20/30 años mínimo sin expectativas concretas de rentabilidad en el corto plazo.

3 Me gusta

An analysis of dividend-oriented equity strategies .pdf (708,5 KB)

Vanguard tiene un white-paper con las mismas conclusiones que @arturop.

9 Me gusta

Yo cada vez me arrepiento más de no saber tocar la guitarra…

https://youtu.be/6T-wzCX1RFU

Me compré el Guitar Hero, pero eso no me sirvió más que para convertirme en una burda imitación de un Carlos Santana de barrio trapero.

4 Me gusta

Estamos a tiempo de formar nuestro grupo: Acumulator Nothinger.

Yo de joven practicaba, sin mucho éxito, con la batería.

Ahora solo nos falta captar a un bajo y un cantante entre nuestros amigos inversores

2 Me gusta

Pues no se arrepienta y póngase manos a la obra. Es el mismo proceso que la inversión. Se comienza poco a poco, se aprende un poquito x aquí, otro poquito x allá y cada vez se supera uno a sí mismo. Es tb un largo camino y le puedo asegurar que con perseverancia y haciendo un simil, quizás no llegue a tocar como Satriani (Buffett) pero x el camino llegará a tener un nivel más que aceptable. Ya sabe el dicho, hace más el que quiere que el que puede. Le animo a que se fije unos mínimos objetivos. Tiene todo un año x delante para deleitar en la próxima quedada a los +dividenders con un popurrí popular. Un saludo.

2 Me gusta

Perdone mi ignorancia sobre fondos que es enorme, no tengo intención de comprar un índice pero me gustaría saber qué es la: “ regla del 3-4%.”

Lo pongo en google y salen cosa de yogur, fotografía… y me da que eso no es.

1 me gusta

Quite lo del 3%, busque solo “regla del 4%”.

3 Me gusta

Apreciado @Random, ya he adquirido un piano Midi para mi early 2009 iMac. El problema es sacar 1h al día con dos monstruitas en casa… Ayer lo intenté y me dormí a los 5 minutos rendido!!!

3 Me gusta

Gracias, no lo conocía, aún me queda para empezar a gastar de momento estoy centrado en ahorrar, que me da que la regla esta del 4% la vamos a tener que usar de viejitos.

1 me gusta

Lo han puesto más arriba creo. Me refiero a que mientras no saquemos más del 3-4% al año, mantendremos el capital (en términos reales) hasta el infinito y más allá

3 Me gusta

Me parece a mi que el artículo de sr Siero no pasa el “Turnitin” (o como quiera se llame el programa detector de copias).

6 Me gusta

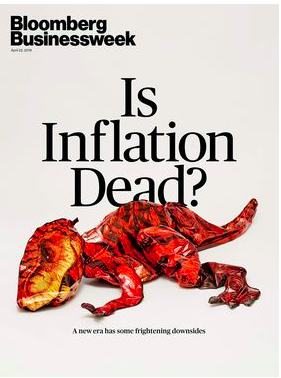

Por cierto, atentos a la inflación. Esta es la portada del último Businessweek…

Me ha recordado a otra famosa que titulaba “The death of equities” justo antes del mercado alcista de los 80 y 90

6 Me gusta

Imagínese con tres y dormirse mientras se bajan los estados financieros de MO. Ni ver la portada del PDF.

2 Me gusta

Les aporto mi solución personal a la situación estresante que plantean.

Supongamos una debacle en la que todos los activos caen entre un 80 a 95 por 100, lo que Uds. denominan un “escenario Mad Max”.

En una situación así y más en países como el nuestro donde la tenencia de armas está muy restringida solo nos puede salvar el oro. Pero no todo el oro vale, sino el oro en barra o lingote y de un peso aproximado de 750 gramos con tolerancia al kilo.

Son de fácil manejo y blandiendo un lingote en la mano derecha y otro en la izquierda el nivel de defensa personal puede considerarse alto, especialmente si el golpe lo arreamos en las partes blandas de los individuos que nos agredan o nos centramos en la más dura, la cabeza.

En el prestigioso libro “El oro y la defensa personal” de Huamuchi Tiyamato, economista y octavo dan de karate, se recomienda que el lingote haya sido acuñado por el banco central ruso, son menos pulidos en sus trabajos por lo que los lingotes tienen los cantos más afilados y son los más duros, se sospecha que por no respetar las correspondientes aleaciones.

33 Me gusta

Cuanto menos oro haya en ese lingote mejor… ya que el oro no es demasiado duro… seguro que mi barra de diamante puede con la suya de oro…

1 me gusta

Jejeje

Me ha recordado al “mes a mes” que ofrecía el banco mediolanum, éste.

Nunca llegué a ver los detalles, pero reconozco que me intrigó el planteamiento de organizar los fondos para obtener dividendos mes sí mes también.

1 me gusta

Pero las comisiones de los Best Brands de Mediolanum son de las más altas del mercado y sus rentabilidades tampoco son para echar cohetes

2 Me gusta