Sí y no. Creo que, como bien dice, esos ETF correlacionan con un factor value (o muy value), que encaja con el criterio que siguen muchas personas que invierten “por dividendos” (PER bajo, RPD alta, fundamentalmente).

Sin embargo, por lo que yo he leído en alguna ocasión ,los “aristócratas del dividendo” americanos estaban más relacionados con factores de calidad, baja volatilidad y bajo endeudamiento.

Al final, el gran problema es que muchas personas que invierten “por dividendos” usan los aristócratas del dividendo para defender su estilo de inversión, pero realmente las empresas en las que invierten no tienen nada que ver con esos aristócratas. Y ahí está el gran problema, no es la misma empresa S&P Global que Banco Sabadell, aunque estén encuadradas en el mismo sector, ni es lo mismo Ebro Foods que PepsiCo.

En unos viene mayor parte de rentabilidad por el divi, al estar mirando el total return, por lo que sí.

Hay que mirar aquí también cómo ha ido variando el porcentaje de payout en las aristócratas (creciendo en mayor porcentaje que sus beneficios) al mismo tiempo además que ha ido subiendo su ratio de apalancamiento debido a las recompras. Como esos ratios son finitos, la optimización originada por ahí llegará a toparse.

Este efecto no lo ha sufrido tanto en conjunto el S&P y, a largo plazo, poco va a parecerse el pasado al futuro en esas compañías debido a esto.

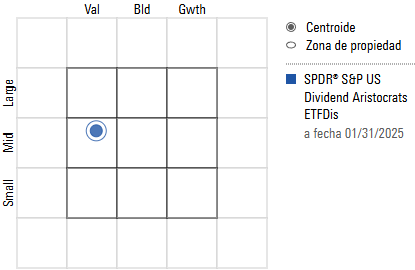

La style box del SPDR S&P US Dividend Aristocrats, que sigue los valores del índice S&P Composite 1500 que han aumentado sus dividendos cada año durante al menos 20 años consecutivos, sigue siendo bastante value (y mid-cap):

Existen muchos enfoques dentro de la estrategia de inversión en dividendos (unos más razonables que otros).

Mi punto es que muchos inversores no son capaces de aguantar un underperformance respecto al índice global y este tipo de estrategias (al igual que la inversión value, growth, factorial, etc) son muy propensas a sufrir largos periodos de underperfomance (y también de overperformance).

Si puede compartir los datos de esa evolución y que haya sido peor que la del índice en agregado se lo agradecería, porque yo no creo que ese haya sido el caso, pero puedo estar equivocado, claro.

En el documento que he adjuntado se puede ver que la diferencia de rentabilidad por dividendo entre un índice y otro suele estar en un 0,5% y a veces aún menos (creo que nunca llega ni a un 1%).

Sin duda, estoy totalmente de acuerdo con eso, pero como dice, eso es extrapolable a cualquier estrategia que no sea la inversión en un índice global. Luego podríamos hablar de si muchos inversores que ahora siguen estrategias indexadas a un índice global son capaces de aguantar un período prolongado de malos resultados de ese índice, pero ese es otro debate.

El SPDR S&P US Dividend Aristocrats aplica como criterio el aumento del dividendo de forma consecutiva durante 20 años. La diferencia entre 20 y 25 años no es muy grande. Yo creo que es representativo de lo que sería una cartera clásica de aristócratas del dividendo enfocada en USA.

Yo creo que tampoco tiene mucho sentido darle vueltas a algo que es subjetivo pero, aunque también en esto me puedo equivocar, creo que es más probable que un índice que toma empresas del S&P 1500 tenga una correlación mayor con mid caps que uno del S&P 500.

Pero vamos, que tampoco creo que cambie el fondo del debate, porque sería compatible en cualquier caso los factores de calidad, baja volatilidad y bajo endeudamiento que he comentado antes.

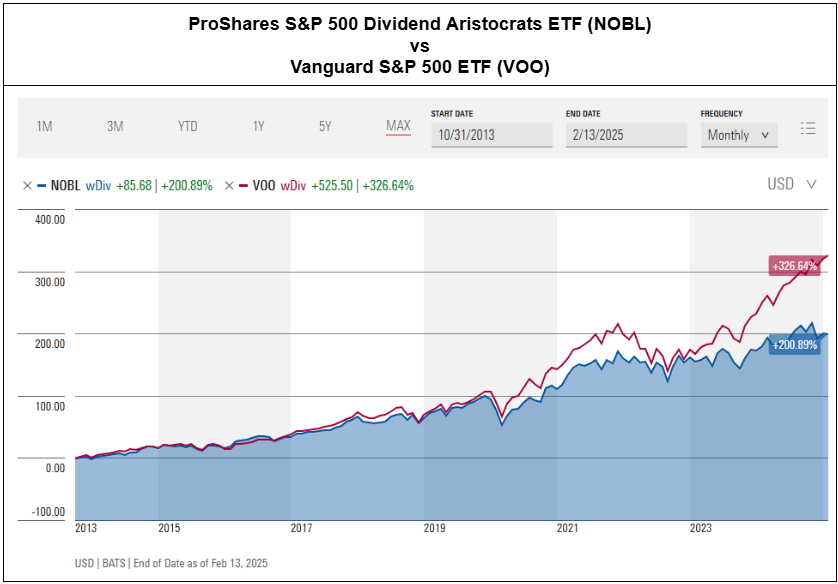

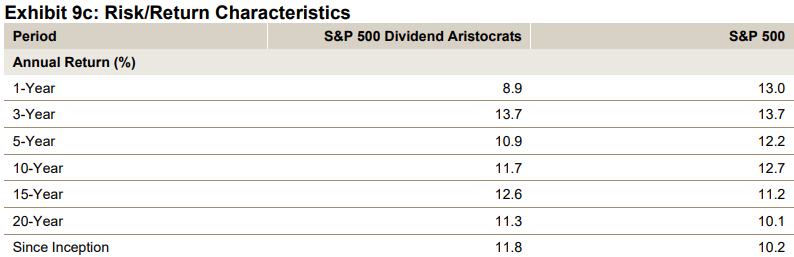

No quería dejar morir la conversación, tras las acertadas matizaciones de @Underhill, sin encontrar un ETF que permita realizar una comparativa más adecuada entre una cartera indexada al S&P 500 y una cartera de aristócratas del dividendo estadounidenses.

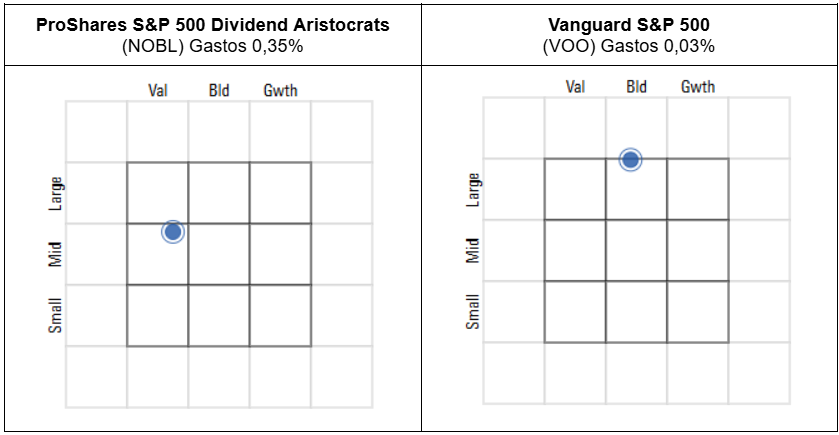

Como en el mercado europeo no hay más opciones, he tenido que acudir al mercado estadounidense. El ETF escogido es el ProShares S&P 500 Dividend Aristocrats que invierte de forma equiponderada en empresas del S&P 500 que que han aumentado sus dividendos de manera constante cada año durante, al menos, 25 años consecutivos (actualmente incluye 70 empresas). La composición del índice se reevalúa anualmente en enero y las ponderaciones se restablecen a la misma ponderación cada trimestre en enero, abril, julio y octubre.

Los índices y ETFs de Aristócratas del Dividendo suelen estar equiponderados. Esto puede generar inclinación hacia el segmento value-midcap, aunque no es la única causa de esta inclinación. Invertir en aristócratas del dividendo supone dejar fuera al top 12 del S&P 500 (salvo error): Apple, NVIDIA, Microsoft, Amazon, Meta, Tesla, Alphabet, Broadcom, Berkshire Hathaway, JPMorgan Chase & Co, Eli Lilly and Co y Visa. También supone dejar fuera el sector tecnológico que es fundamentalmente growth.

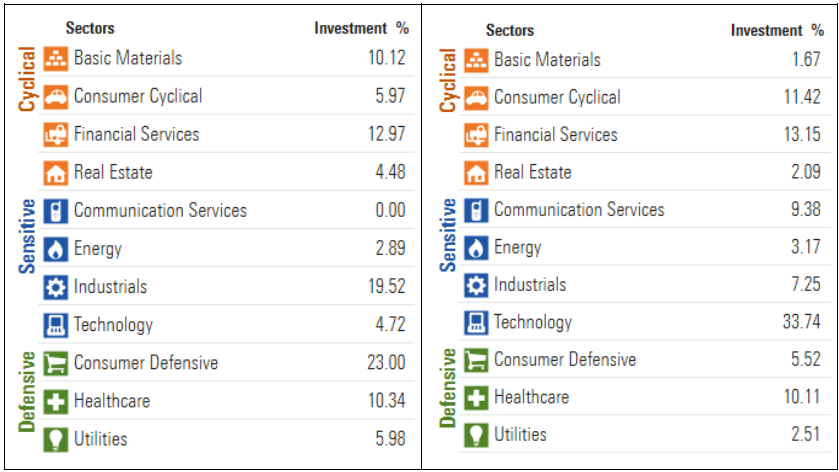

Los sectores a los que se está expuesto son muy distintos en ambas estrategias. Las diferencias más grandes las encontramos en tecnología (4% vs 33%), consumo defensivo (23% vs 5%), industria (19% vs 7%), materiales básicos (10% vs 1%) y servicios de comunicación (0% vs 9%).

Carteras sustancialmente diferentes a un índice global, probablemente darán como resultado un rendimiento diferente a dicho índice. Los inversores que elijan estas estrategias alternativas deben estar dispuestos a asumir períodos de underperformance respecto al índice global que pueden llegar a prolongarse 10 años o más.

También me gustaría hacer un par de reflexiones en relación con el “sobrerrendimiento” del S&P 500 Dividend Aristocrats que se muestra en la tabla del citado informe de SPGI:

En primer lugar, el índice de Aristócratas del Dividendo empleado en el informe SPGI es un índice equiponderado. Los índices equiponderados han mostrado históricamente una cierta prima de rentabilidad frente a los ponderados por capitalización pero, en la práctica, esta ventaja puede diluirse debido a los mayores gastos de gestión y a los costes de transacción asociados a las estrategias equal weight. SPGI fue muy hábil al emplear la equiponderación en su índice de Aristócratas del Dividendo a sabiendas de que los datos históricos basados en el backtesting le eran favorables. El índice se lanzó en mayo de 2005, pero la tabla muestra datos de 1989 a 2023.

En segundo lugar, y al margen de lo anterior, si una estrategia, como la inversión en Aristócratas del Dividendo, se demuestra históricamente más rentable y se hace pública, más inversores la adoptarán. A medida que más capital fluya hacia esa estrategia, se producirá un alza de los precios de dicha categoría de compañías. Este aumento de los precios reducirá su rentabilidad futura esperada y, probablemente, hará desaparecer la supuesta prima de rentabilidad.

Por estos dos motivos me gusta emplear ETFs en las comparativas y no índices construidos a base de backtesting.

Si hemos recuperado al Santander para la causa de no emitir acciones para pagar dividendos, “y le ha ido bien”… ¿y si Mr. Murtra consigue hacer lo mismo el Telefónica (con un payout razonable)? ¿Nos pondríamos todos la fibra de ellos / O2 para celebrarlo?

Lástima que nunca sepamos dónde estaría hoy Telefónica si todos esos dividendos los hubiera invertido en más proyectos de alto ROIC como Tuenti, Aura, tu.com, Movistar home, etc etc.

Creía que ya habíamos superado la frase de cuñado de barra de bar con el palillo en la boca, o en estos casos financieros con el traje impoluto y el peluco bien gordo en la muñeca, de que los dividendos son malos porque Telefónica ha sido un desastre y eso es porque pagaban dividendos con deuda y que el dinero donde esta bien es en las manos de los directivos para que lo inviertan en grandes proyectos faraónicos con grandes ROIs.

Ya, por favor, ya esta bien.

Al final lo que fastidia de los dividendos, es que su reparto implica que los directivos no son capaces de encontrar inversiones que les van a rentar más que su coste de capital.

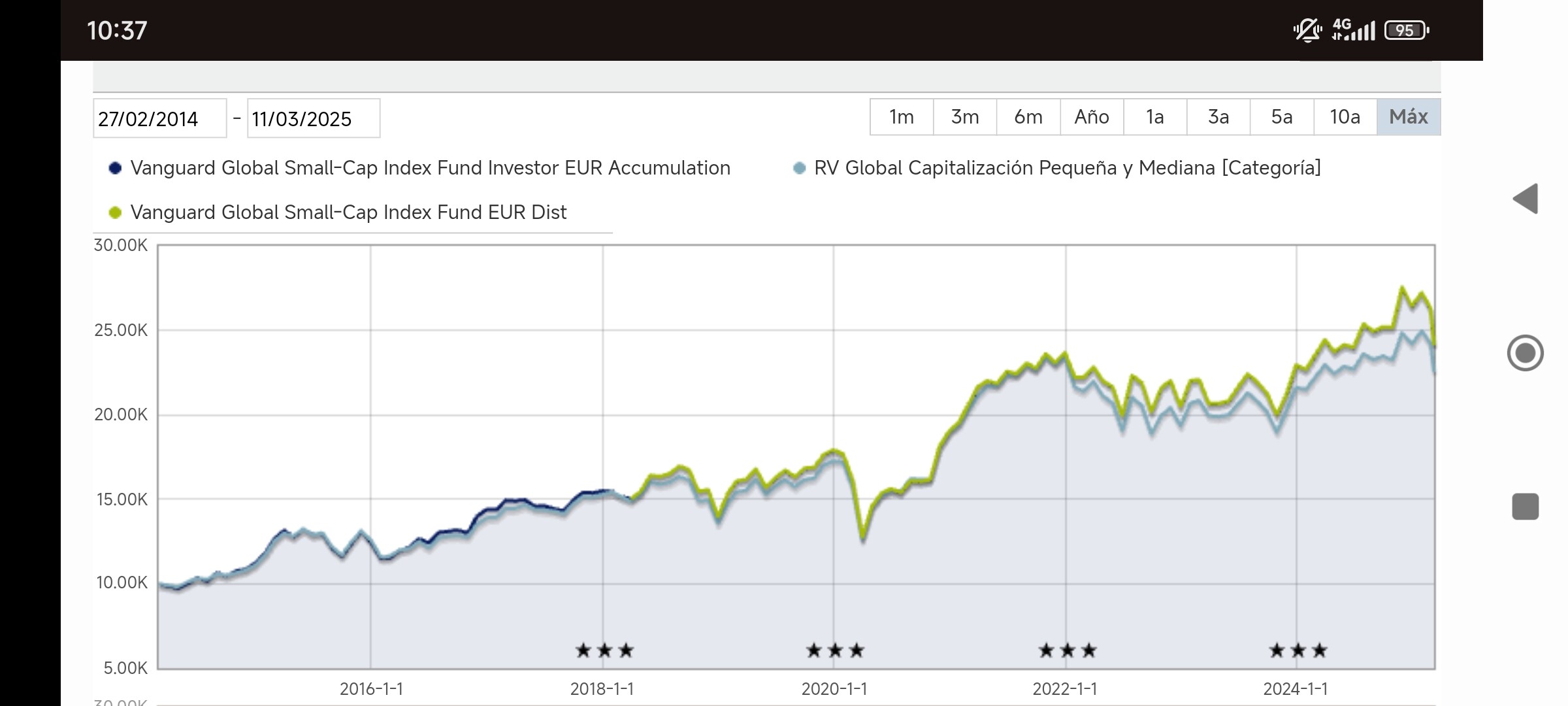

Algo no me cuadra, si comparo en morningstar los gráficos del Vanguard Global Stock Small-Cap Acc y Dist aparecen identicos, cuando en realidad, por logica el de distribucion deberia ir por debajo, ¿Saben udts el motivo?

Eso es rentabilidad total sin distinguir entre la forma como se utiliza esa rentabilidad.

El caso del mismo fondo en versión capitzalización y reparto quizás és la mejor plasmación como en realidad nos hacemos trampas nosotros mismos al distinguir entre vender participaciones de productos que capitalizan toda la rentabilidad y recibir una renta sin tener que vender participaciones.

En este caso, como muestra el gráfico, es igual vender el número necesario de participaciones necesario para recibir la misma renta de la versión del fondo de Capitalización que hacerlo a través de la versión de reparto sin venderlo. Ya el tema fiscal sí que puede diferir.

Por comodidad, o por fiscalidad, tampoco debería de haber ningún problema en hacer un switch de una versión a la otra.