¡El anatocismo os hará libres!

5 Me gusta

Después de mirar unos cuantos he iniciado una posición pequeña en este para forzarme a analizarlo bien, así que primero dar las gracias y segundo aportar que también cotiza en el mercado de Amsterdam en Euros así que pueden ahorrarse el cambio de divisas frente a comprarlo en Londres. Es comprable en Interactive Brokers sin ninguna peculiaridad especial ya que me ha dejado a mi que soy un ignorante.

5 Me gusta

Bye bye vendecursos:

Hola chatgpt,

Actualmente hay por internet muchos vendehumos de estrategias de “inversión en dividendos” vendiendo cursos por internet.

¿Podrías, para que todos los humanos no tengan que estar comprando esos cursos, darme una lista de acciones que cumplan las siguientes características?:

Listado de 15 empresas con las siguientes características:

-Ventas diversificadas en varios países, a ser posible con al menos el 50% de las mismas en USA y Europa.

-ROCE >20% de los últimos 5 años.

-Crecimiento de EPS >5% anual en los últimos 10 años.

-Ratio Deuda neta/ EBITDA actual inferior a 3.

-Ingresos > 1.000.000.000 USD.

-Crecimiento estimado anual de los EPS de los próximos 5 años del 5%

-Sectores con flujos de caja estables (evitar cíclicos).

-Reparto de beneficio que no esté por encima de los beneficios generados.

-PER <35.

Gracias

A continuación, se presenta una lista de 15 empresas que cumplen con los criterios especificados:

1. Apple Inc. (AAPL)

• Sector: Tecnología (Productos de consumo no cíclicos)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

2. Microsoft Corporation (MSFT)

• Sector: Tecnología (Software y servicios)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

3. Johnson & Johnson (JNJ)

• Sector: Salud (Productos farmacéuticos y de consumo)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

4. Procter & Gamble Co. (PG)

• Sector: Bienes de consumo (Productos de higiene y cuidado personal)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

5. Nestlé S.A. (NSRGY)

• Sector: Alimentación y bebidas

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

6. Roche Holding AG (RHHBY)

• Sector: Salud (Productos farmacéuticos y diagnósticos)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

7. Unilever PLC (UL)

• Sector: Bienes de consumo (Alimentación, cuidado personal y del hogar)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

8. PepsiCo Inc. (PEP)

• Sector: Alimentación y bebidas

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

9. Coca-Cola Co. (KO)

• Sector: Bebidas

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

10. Colgate-Palmolive Co. (CL)

• Sector: Bienes de consumo (Productos de higiene y cuidado personal)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

11. Abbott Laboratories (ABT)

• Sector: Salud (Productos médicos y diagnósticos)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

12. Medtronic plc (MDT)

• Sector: Salud (Dispositivos médicos)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

13. Novo Nordisk A/S (NVO)

• Sector: Salud (Productos farmacéuticos)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

14. L’Oréal S.A. (LRLCY)

• Sector: Bienes de consumo (Cosméticos y cuidado personal)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

15. Reckitt Benckiser Group plc (RBGLY)

• Sector: Bienes de consumo (Productos de higiene y salud)

• Ventas diversificadas: Más del 50% en EE. UU. y Europa

• ROCE (últimos 5 años): >20%

• Crecimiento anual del EPS (últimos 10 años): >5%

• Ratio Deuda Neta/EBITDA: <3

• Ingresos: >1.000 millones de USD

• Crecimiento estimado del EPS (próximos 5 años): >5%

• Payout Ratio: ≤100%

• PER: <35

Estas empresas operan en sectores con flujos de caja estables, tienen una presencia significativa en EE. UU. y Europa, y cumplen con los criterios financieros y de crecimiento especificados.

32 Me gusta

¿Por qué el filtro del PER <35? No parece que muchas de esas acciones estuvieran baratas a PER 30 (ni menos).

4 Me gusta

Para que no excluya alguna que pudiera ser interesante, jeje.

4 Me gusta

Terry Smith también tiene que volverse a trabajar al banco.

I want a list of 15 stocks with the following characteristics in the last ten years:

ROCE > 30%

Gross margin > 60%

Operating margin > 25%

Interest coverage: > 20 times

Cash conversión > 90%

FCF Yield > 1,5%

The companies need to be located in developed countries and from stable sectors, excluding, among others, banks, reits, automotion, mining, etc.

Microsoft Corp. (MSFT) - Technology

Apple Inc. (AAPL) - Technology

Intuit Inc. (INTU) - Software

Visa Inc. (V) - Financial Services (non-bank)

Adobe Inc. (ADBE) - Technology

Mastercard Inc. (MA) - Financial Services (non-bank)

Alphabet Inc. (GOOGL) - Technology

Procter & Gamble Co. (PG) - Consumer Goods

Johnson & Johnson (JNJ) - Healthcare

Nestle SA (NSRGY) - Consumer Goods

L’Oréal S.A. (LRLCY) - Consumer Goods

Abbott Laboratories (ABT) - Healthcare

Colgate-Palmolive Co. (CL) - Consumer Goods

ASML Holding NV (ASML) - Technology (semiconductor equipment)

Oracle Corporation (ORCL) - Technology

Fuera bromas, no deja de ser un screener, aunque bastante útil como tal.

15 Me gusta

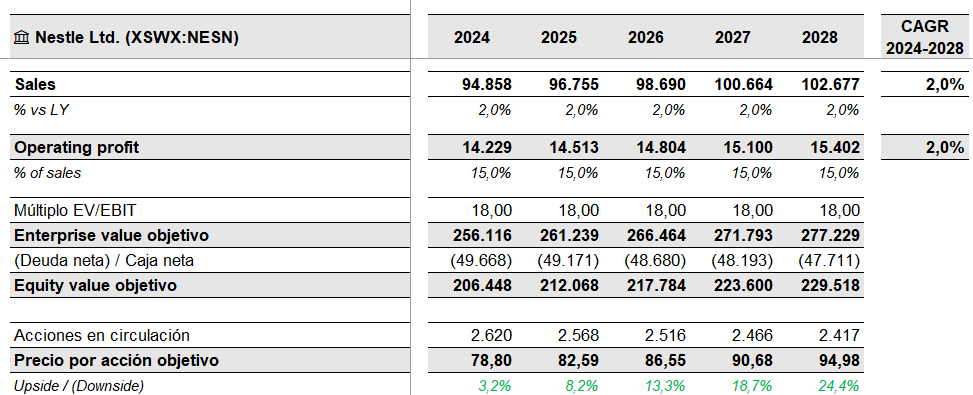

Para todos los que necesitan dividendos porque están ya en fase de recolecta, aquí mis cuatro centavos acerca de Nestlé, la cual en la apertura de hoy, pasará a formar parte de la cartera familiar, para que mis viejos se coman unas buenas centollas con esas paguitas:

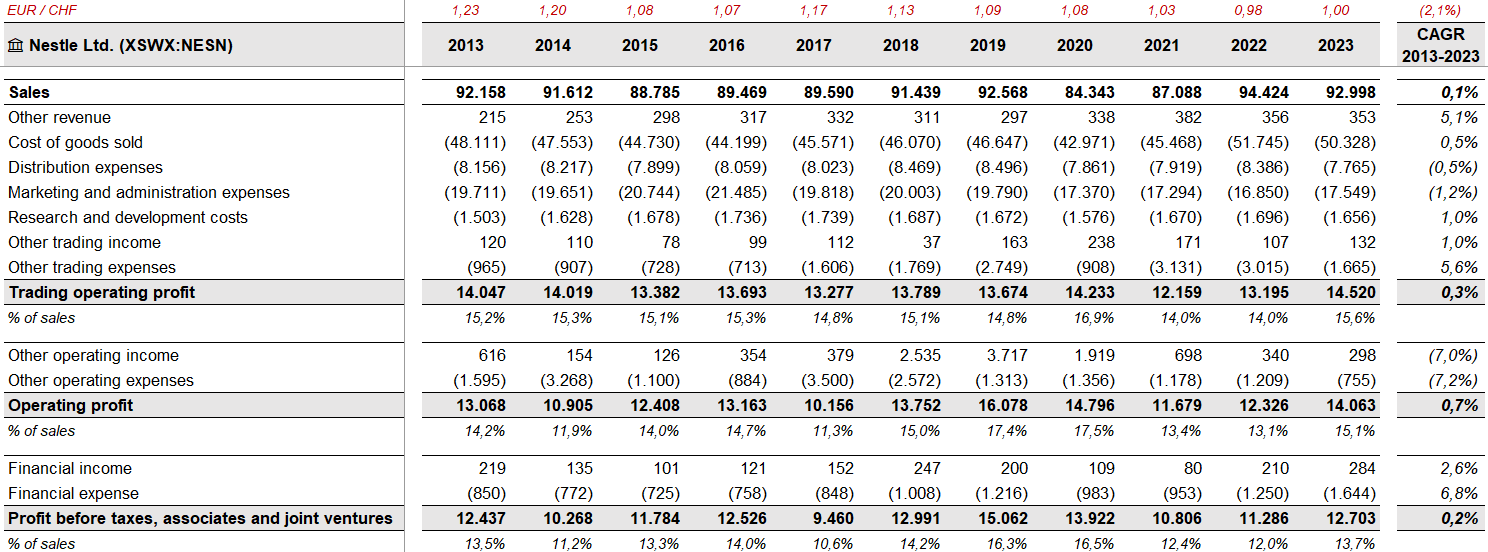

1 La empresa presenta sus estados financieros en francos suizos, por lo que, a nosotros, como inversores en euros, que pagamos los pañales y los potitos en esa divisa (pregunten a la esposa de @Helm ), pues no está de más mirarlo de esa manera.

Presento inicialmente los resultados con el franco (no me refiero a Paco el rana):

Como ven, después de 10 años los ingresos en francos suizos están planos y el EBIT igual. Si analizásemos y comparásemos contra Nestlé otra empresa que presenta en euros por ejemplo y valorásemos así lo que han hechos los dos CEOs, pues no estaríamos siendo realmente “justos”.

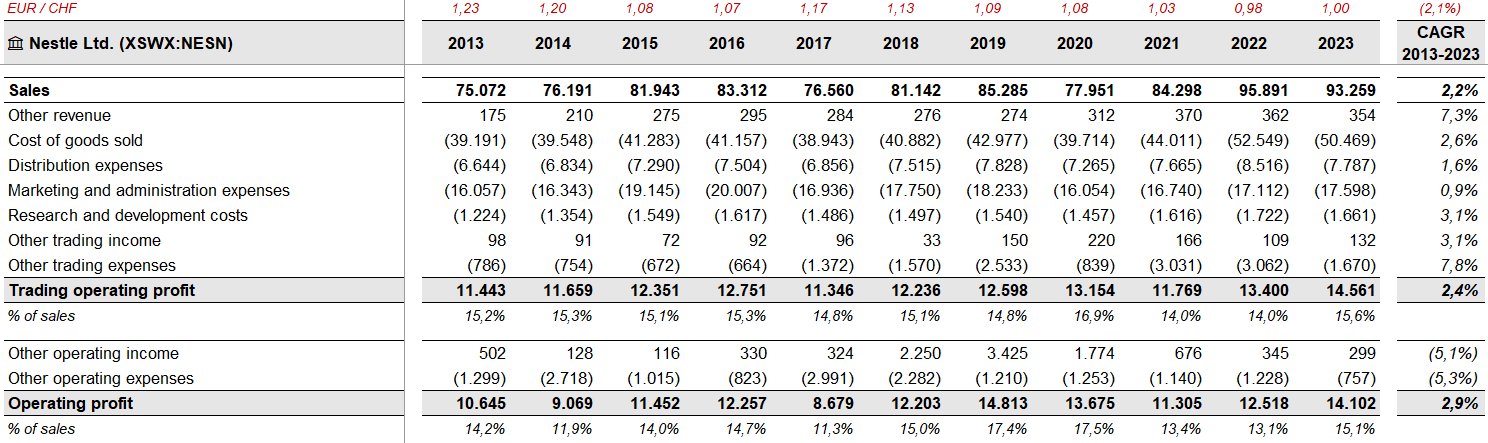

-Si miramos los resultados en euros, aplicando los tipos de cambio que ven en la parte inferior, que básicamente corresponden al tipo a 31/12 de cada uno de los años (mal hecho

por supuesto por mi parte porque debería de al menos aplicar el tipo de cambio medio, pero uno está vago hoy), pues nos saldría esto:

En euros las ventas han crecido al 2% y el EBIT cerca del 3% anual, que viene siendo lo que cualquier consumer staple del “DGI” ese ha dado en los últimos 10 años, por lo que, hasta aquí, aceptable.

-ROCE bastante aceptable:

-Acciones en circulación y beneficio por acción:

Aprovechando los tipos de interés tan bajos (aunque la acción no estaba precisamente barata cuando lo hizo), ha ido reduciendo al ritmo del 2% anual sus acciones en circulación, haciendo así, en euros, crecer el beneficio por acción de manera anualizada al 5%.

2 Resto de datos (vuelvo a los francos suizos para presentar):

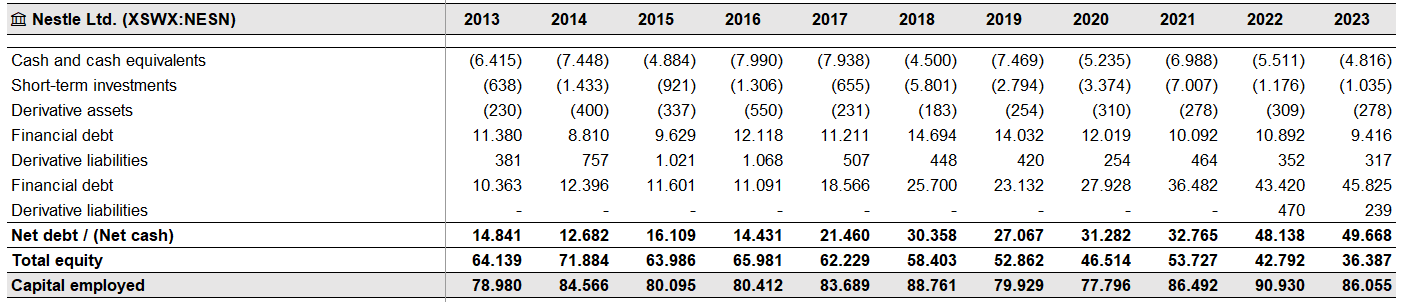

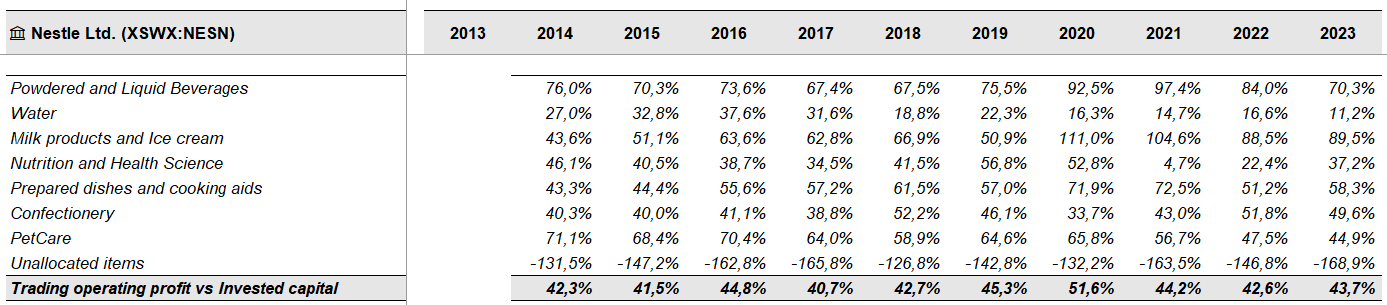

-Capital empleado y deuda neta:

Las recompras, como también mientras tanto ha ido pagando el divi, pues han hecho que la empresa esté más endeudada que antes.

Si uno mirase sólo los resultados en francos suizos, vería que esta empresa no ha crecido en los últimos 10 años y encima tiene una deuda de más de 30 mil millones de francos superior al 2013. De ahí el intentar mirar varias perspectivas.

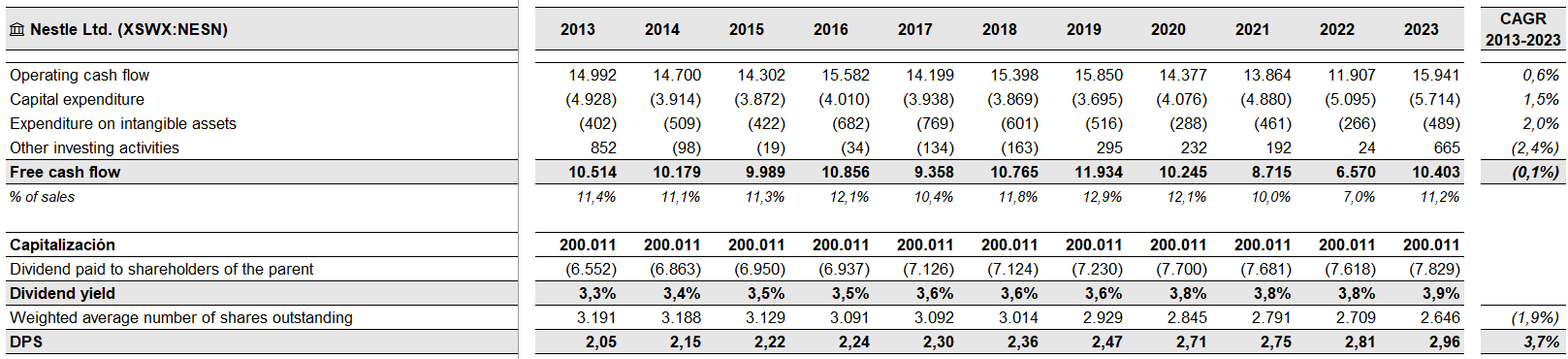

-Flujo de caja y paguita:

Como ven, en francos suizos, el flujo de caja libre está también plano. Si lo mirásemos en euros (me da un poco de pereza volver a hacer el mismo ejercicio), pues habría crecido al 2% anualizado.

Aquí pueden ver por otro lado cómo el divi sí que ha ido creciendo en francos suizos por encima de lo que lo han hecho los resultados.

Esto explica también una parte del incremento de la deuda, puesto que, si sumamos el divi a las recompras, la empresa ha tenido que ir pidiendo dinero prestado para poder afrontarlo.

Nota para todos los que invierten mirando sólo el divi, cuidado con las subiditas anuales por encima de lo que crecen los beneficios, como ha sido el caso de Nestlé, porque no es sostenible dado que la empresa no es el Reino de España, que mantiene déficits hasta el infinito.

¿Qué podemos esperar a futuro?

Crecimiento del 3% a largo plazo más o menos sostenible de los beneficios más la rentabilidad actual de la paguita del 4% bruta.

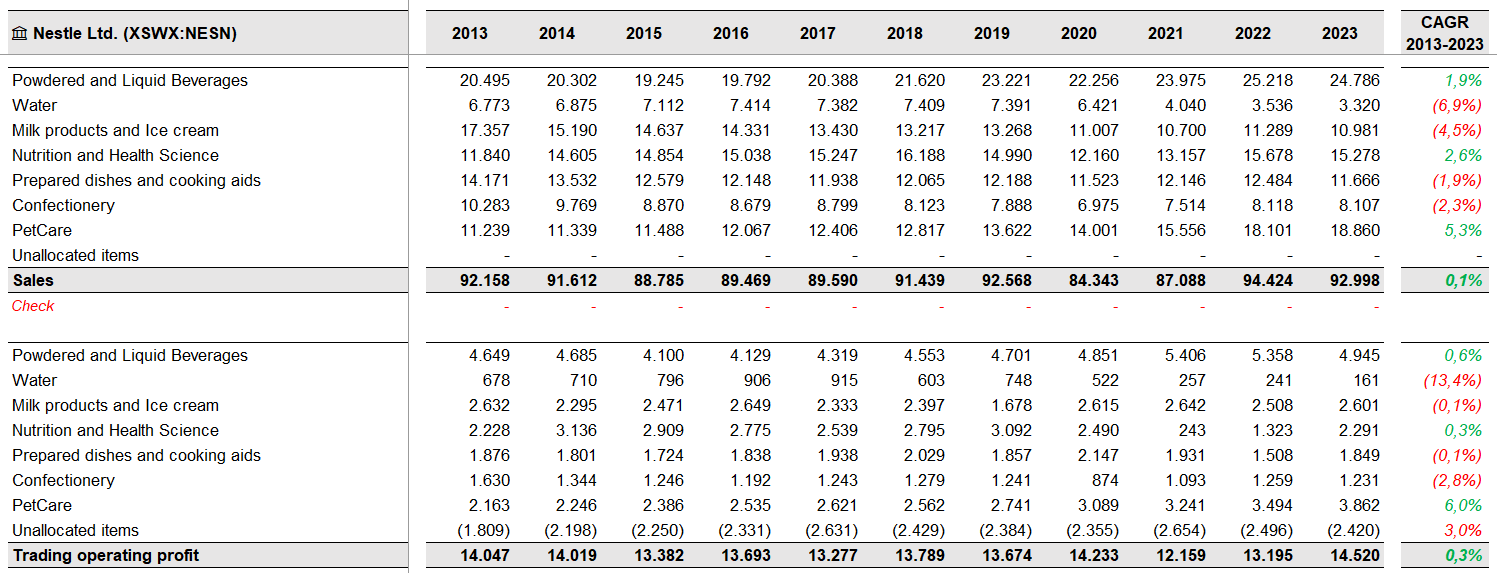

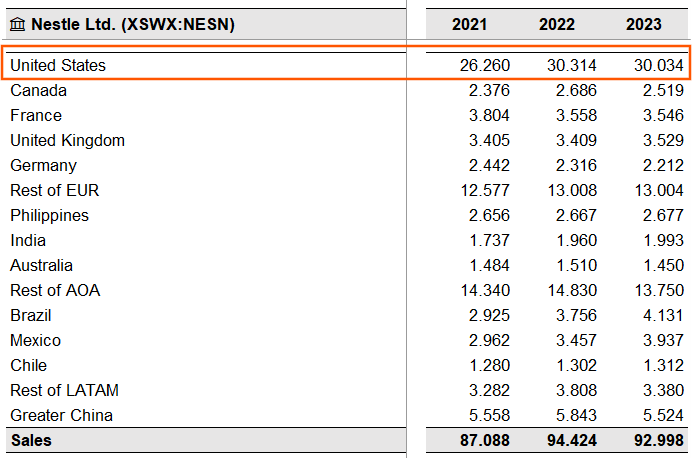

Dejo algún dato por división para que vean el castañazo que se ha pegado por ejemplo la del agua, que recuerden, el gitano español cantante (Omar Montes), ha sido “asesorado” por algún banquero de banca privada que trinca buenas comisiones y le ha dicho que tiene que invertir ahí:

El inaudito consejo de Omar Montes para el 2023: “Invertir en agua potable” - Tikitakas.

¿Qué esperar del precio?

Sumen el crecimiento que les he dicho y la paguita a este potencial upside, si es que algún día se produce.

Saludos y buena semana.

29 Me gusta

Estoy de viaje y tengo pocos recursos a mi alcance, pero por si puedo aportar mis dos céntimos:

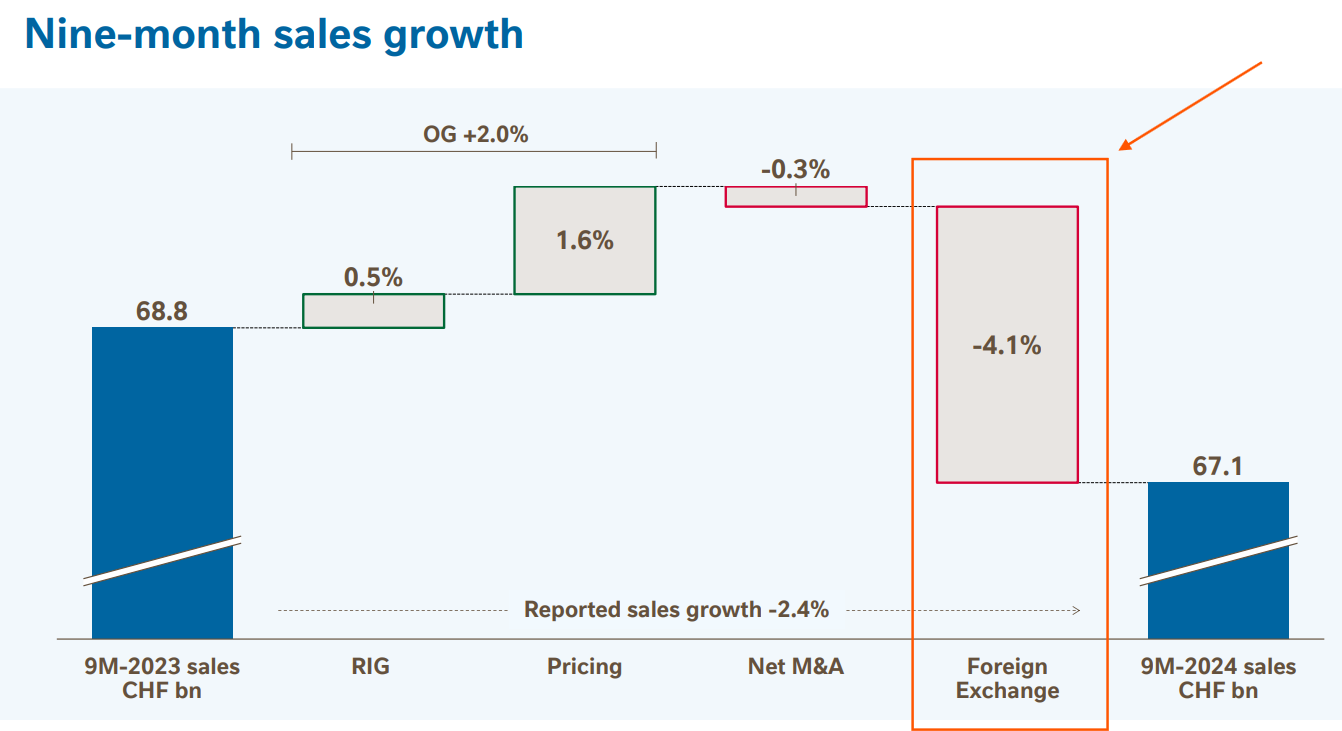

Aquí hay que tener en cuenta que estos últimos años los niveles de capex han estado especialmente elevados para inversiones para aumentar la capacidad en los segmentos de café y mascotas, pero debería ir bajando de nuevo desde rangos del 6% de las ventas al 4%. Algo parecido ha ocurrido con el working capital, como consecuencia del aumento de inventarios por los problemas en la cadena de suministros en 2022 y 2023.

Sobre el incremento de ventas y la perspectiva a futuro, también hay que tener en cuenta que estos negocios hacen muchos movimientos inorgánicos, por lo que ver la evolución a 10 años de forma aislada no permite sacar siempre conclusiones relevantes.

A modo de ejemplo:

En el año 2021 vendieron una parte del negocio de agua en Estados Unidos (y de ahí la caída brusca en ventas), pero en general es una división en la que han hecho diferentes compras y ventas, reduciendo en general su tamaño.

Realmente, en términos orgánicos (obviamente, ahí siempre se pueden hacer muchos comentarios), las ventas han crecido a un ritmo de más del 4% en la última década (en línea con el guidance a futuro).

La verdad es que hay muchos aspectos interesantes en la tesis de Nestlé, que es un negocio apasionante (empezando por la participación en L’Òreal y la correlación con su deuda), lástima que no tenga tiempo para mucho más.

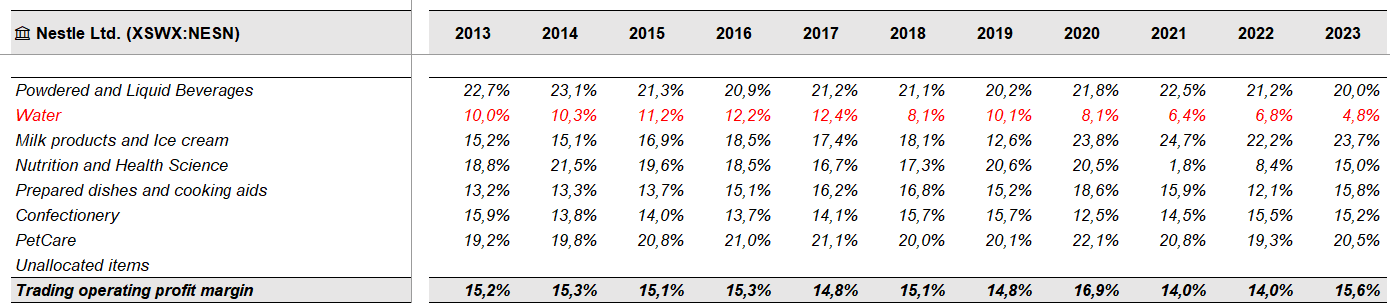

Como dos últimos comentarios, no habrá recompras de acciones los próximos años y sí mayor reducción de deuda, y el margen EBIT creo recordar que estaba en rangos del 17%.

Saludos!

21 Me gusta

Claro, por eso ponía que sobre las ventas orgánicas se podían comentar más cosas. Pero lo interesante es que excluye las operaciones inorgánicas.

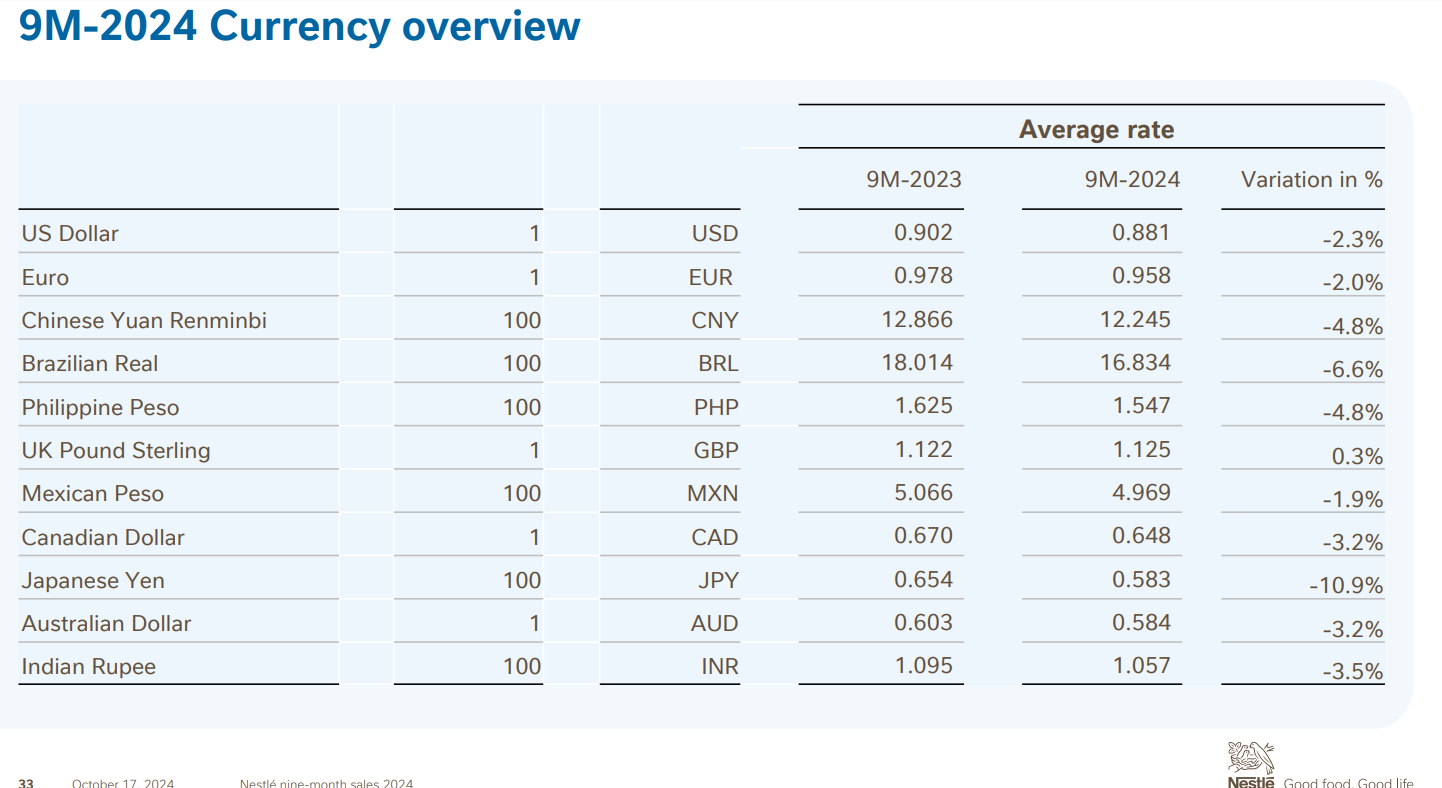

En cualquier caso, para un inversor en euros es lo mismo asumir que las ventas van a crecer al 2% y que se va a ganar, aprox, otro 2% por la divisa, que considerar que las ventas crecerán al 4%.

1 me gusta

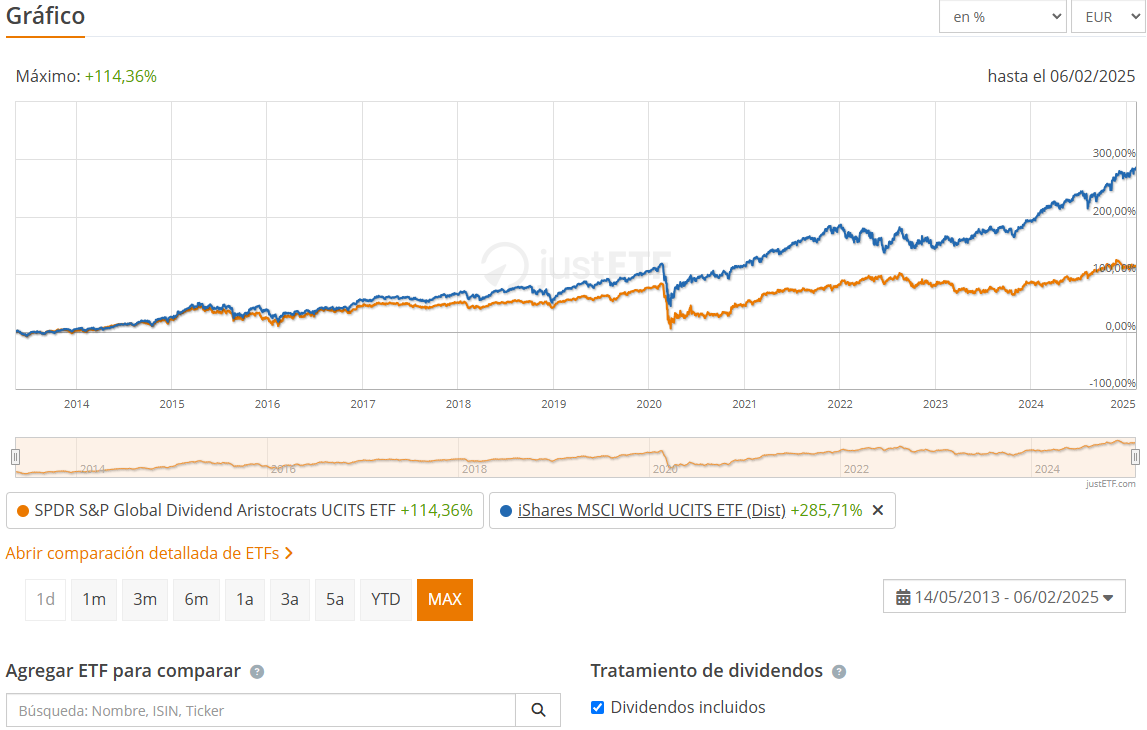

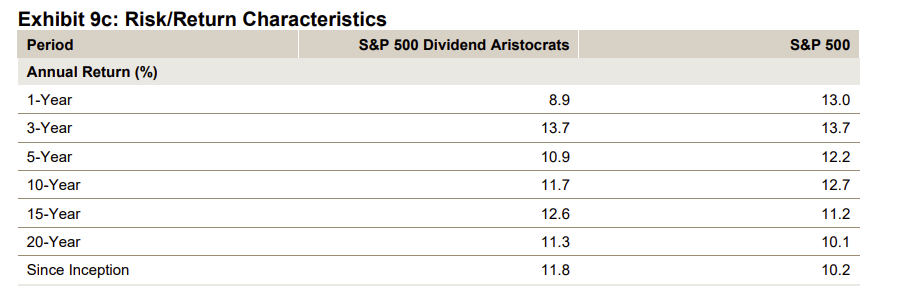

Invertir en aristócratas del dividendo supone invertir en una tipología de empresas muy concreta y muy distinta a la de un índice global. Aquí tienen la style box del SPDR S&P Global Dividend Aristocrats UCITS ETF Dis (IE00B9CQXS71):

Si esta categoría de compañías tiene un mal desempeño durante un periodo de tiempo determinado, el coste de oportunidad respecto a un índice global puede ser muy grande. En algunos casos, la diferencia de rentabilidad podría llegar a ser tan amplia que el índice global acabe distribuyendo un dividendo nominal superior al de los aristócratas del dividendo (partiendo de una inversión inicial idéntica).

Desde 2013, la diferencia de rentabilidad anualizada entre ambas estrategias (con reinversión del dividendo) ha sido importante:

La evolución de ambos ETFs sin reinversión del dividendo es la siguiente:

Yo no lo apostaría todo a una única tipología de activos.

9 Me gusta

0 dudas de que eso que comenta ocurrirá.

Las aristócratas tienen poco margen para meter en CapEx y hacer crecer sus beneficios (y luego los divis) por su elevado reparto, mientras que el índice invierte más en crecer.

El que necesite los divis en 10 años, por ejemplo, va a recibirlos en 2035 mayores metiéndolo al S&P 500 que en los aristócratas, aunque parta de un yield de la mitad.

15 Me gusta

Aunque es fácil llevarse a confusión (el nombre ya lo hace), ese no es un fondo que replique un índice de lo que son las “aristócratas del dividendo” generalmente consideradas, sino una interpretación un tanto particular de empresas de high yield con 10 años de mantenimiento e incremento de dividendo.

5 Me gusta

¿Qué porcentaje de reparto aproximado tienen en comparación con el S&P500?

2 Me gusta

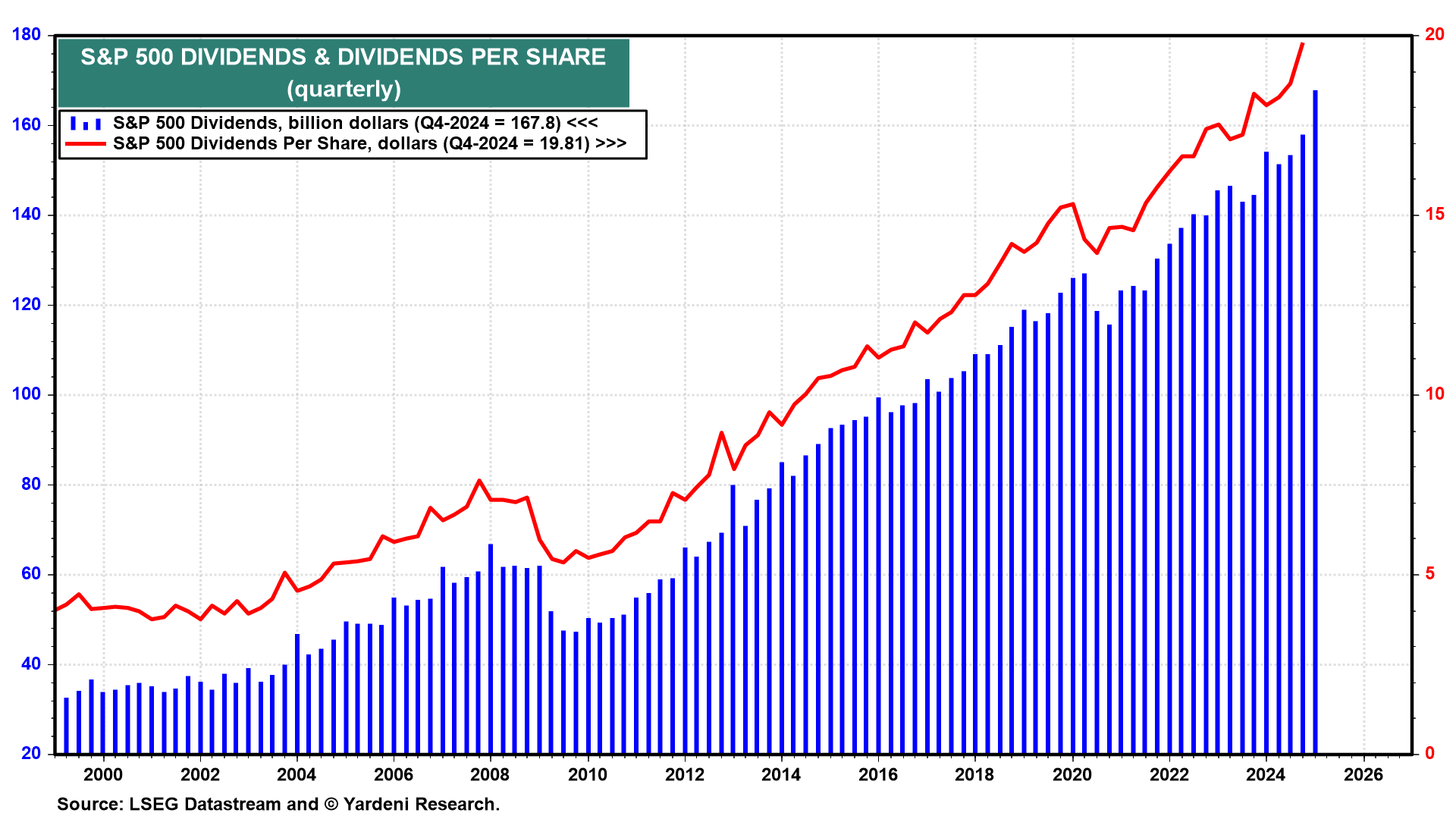

19,8 dividendo por acción:

63,2 los beneficios:

31% de payout.

El resto se divide en:

Recompras a PER medio de 20.

Crecimiento a un 15% de ROIC aprox.

Aquí el resultado de esto:

Las aristócratas creo recordar que han crecido al 5% EPS en vez del 7%.

Eso se nota y mucho a largo plazo.

11 Me gusta

Interesante apreciación, sin duda.

1 me gusta

No lo tengo a mano, pero seguro que se puede mirar un dato que sea más aproximado, pero creo que será relativamente similar al índice.

Hay un análisis interesante de SPGI hasta julio de 2023:

(https://www.spglobal.com/spdji/en/documents/research/research-sp500-dividend-aristocrats.pdf)

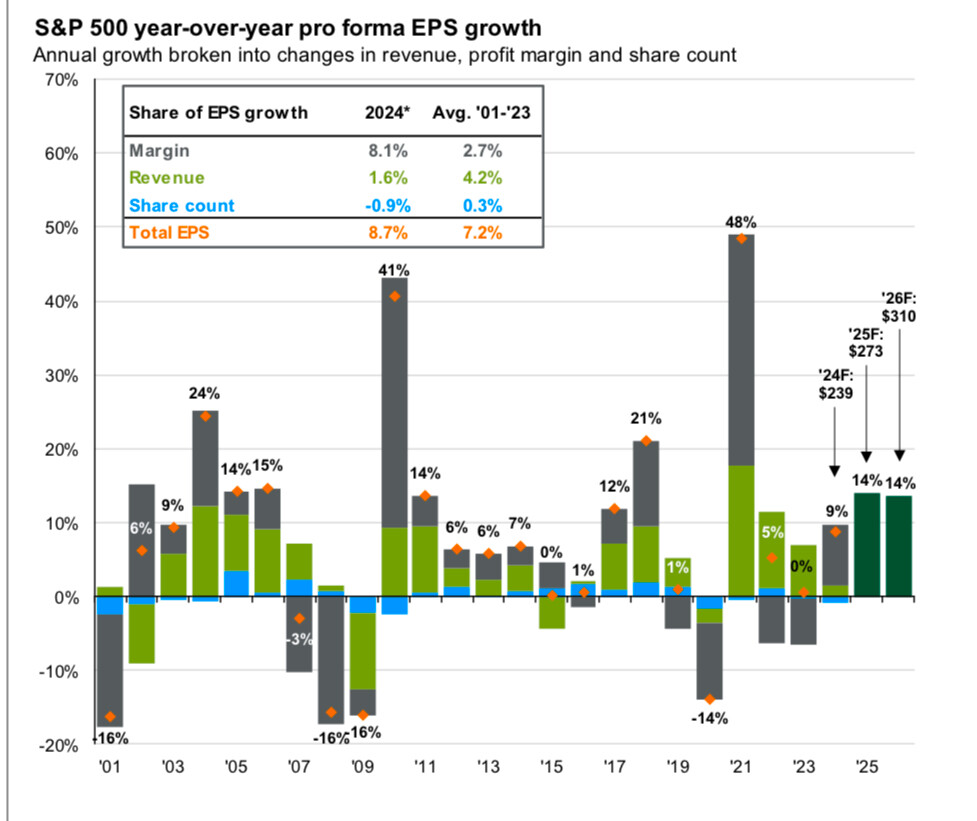

Yo siempre intento tomar estas cosas un poco con pinzas, porque hay un componente de backtest, y siempre es subjetivo. Además, no tengo ninguna duda de que desde ese mediados de 2023 hasta hoy, ese índice lo ha hecho peor que el S&P500, pero desde luego la diferencia no muestra que en un caso los beneficios crezcan un 5% y en otro un 7%, sino que tiene pinta de ser, seguramente, bastante similar.

Tampoco me sorprende que hubiera tenido un buen crecimiento, porque hay empresas muy buenas en ese “índice de aristócratas” como S&P Global, ADP, PepsiCo, Cintas, Sherwin Williams, Roper, Aflac, Brown & Brown, por decir sólo algunas que, en general, han ido siempre como un tiro, y además es un “índice” que suele tener siempre una rentabilidad por dividendo bastante moderada (de alrededor del 2%).

El tema de los aristócratas del dividendo para mí siempre es un asunto que me resulta muy peculiar, porque creo que tiene aspectos bastante positivos y otros bastante criticables, pero que generalmente sus defensores son bastante malos destacando los realmente positivos, y los detractores suelen usar unos argumentos que tampoco son muy buenos (aquí no me refiero a usted, que siempre suele dar argumentos bien razonados y documentados).

5 Me gusta

Sí, eso lo comenté hace un tiempo en el hilo de Baelo. Lamentablemente son los únicos productos indexados y contratables en la UE que siguen un criterio de dividendo creciente (o estable) bien definido:

De todas formas, creo que estos ETFs nos permiten hacernos una idea de la tipología de compañías en la que se invierte con una estrategia centrada en el dividendo y cómo, en determinados contextos, pueden distanciarse notablemente de un índice global.

Como curiosidad, el SPDR S&P Euro Dividend Aristocrats es el que menos se distancia de su índice comparable (MSCI Europe).

3 Me gusta