No he llegado a ver el mensaje escrito por @Anya pero viendo su perfil se me parece mucho al de @benjonson , con el que me saltó la alarma mental de posible bot en su dia.

Desconozco si los admins pueden ver los últimos usuarios registrados en la web y comprobar si hay más que cumplan con el mismo perfil.

2 Me gusta

Si, todo apunta la línea que comenta, @manuco .

3 Me gusta

4 Me gusta

Hola, ese ETF lo he visto recomendando alguna vez en este contexto de vivir de rentas. Pero, sin que constituya consejo de inversión, para un patrimonio bastante considerable (pongamos 1.000.000€) ud. metería todo a ese mismo ETF? (suponiendo que no quiera ni renta fija, ni inmuebles, y quiera tener todo el income “en la nube” para poder tener movilidad fiscal)

Tendría sentido diversificar en alguno más de ese tipo?

Por ejemplo, aquí encontré una lista de ETF de dividendos UCITS:

Yo lo que busco es que el precio por acción no diluya a largo plazo el capital a cambio de recibir más yield. Es decir un equilibrio entre yield decente que de para vivir pero que a largo plazo el capital siga creciendo, por que algunos ETF a largo plazo a cambio de pagar mucho yield, dudo que ni batan la inflación (como el famoso JEPI por ejemplo). Si el precio por acción esta plano o casi plano, (o en el peor de los casos, cae) es hacerse trampas al solitario por mucho dividendo creciente que se patrocine.

También hay que considerar que al recibir un yield muy alto, si le sobra dinero y lo acaba reinvirtiendo, va a tener que pagar impuestos para nada. Mejor recibir un yield mas modesto, con una cantidad realista de lo que va a gastar creo que tiene más sentido.

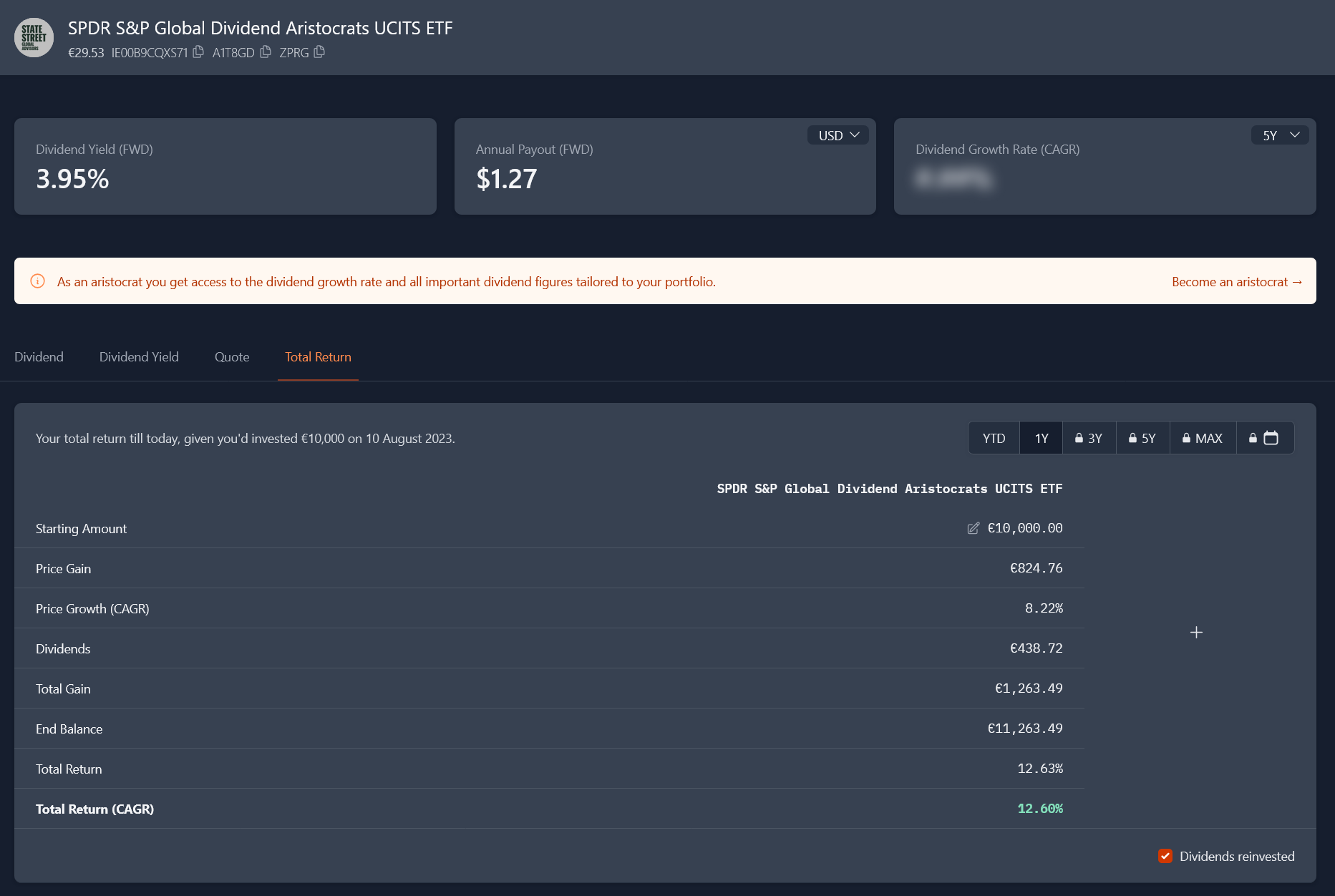

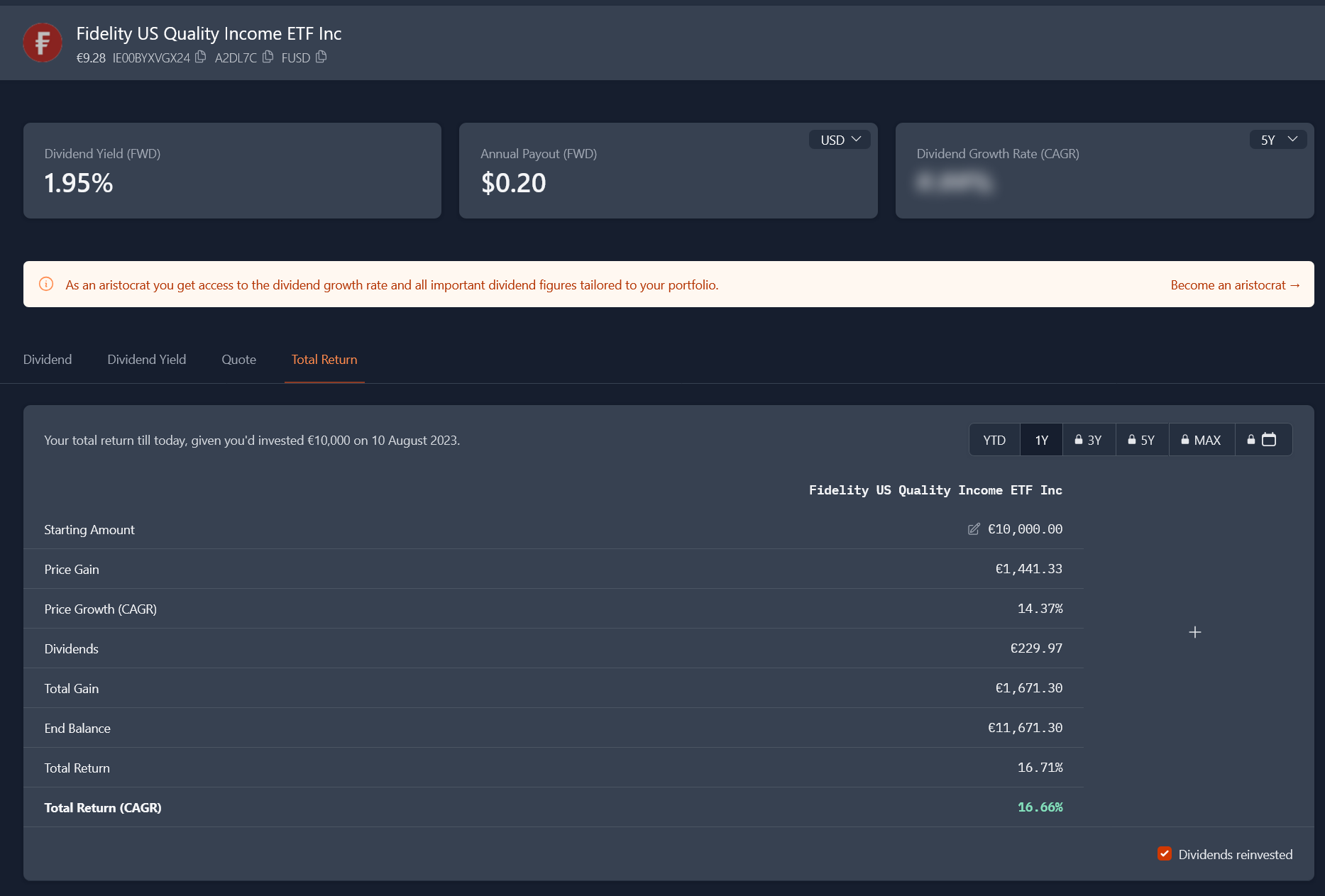

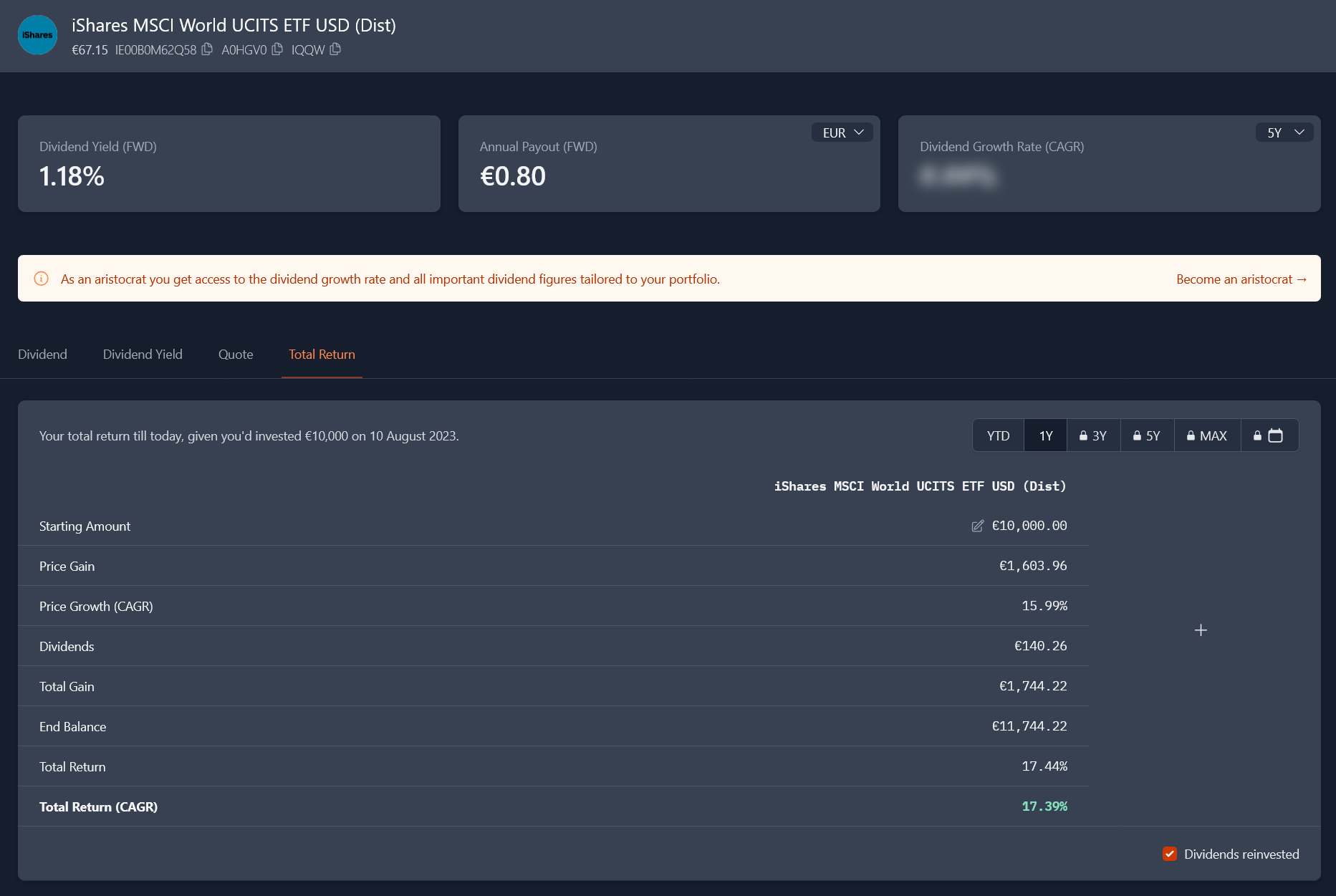

Buscando alternativas al SCHD para Europa (que es lo que usan muchos jubilados en USA para vivir de rentas, o al menos en un % de su portfolio, y también gente más joven que quiere rentas extra mientras hace crecer su patrimonio) encontré este artículo donde se comentan varios:

Lista de ETF:

Que le parecen estos 3 para acompañar al VHYL?

Estaba intentando mirar en el x-ray de morningstar a ver que empresas se solapan pero no hay forma de verlo mas allá de las 10 primeras posiciones.

No se si tiene sentido esta diversificación con 3-4 ETF o se podría perfectamente meterlo todo en el mismo.

Otra opción sería meterlo todo en un MSCI/SP500 y sacar anualmente en ese margen 3%-3.5% pero a nivel psicológico sabe que su número de acciones tiende a 0. Aunque en teoría esto es solo psicológico puesto que el rendimiento debería ser superior a largo plazo y en el peor de los casos tendría aún el capital inicial o algo menos, y en el mejor de los casos tendría bastante más.

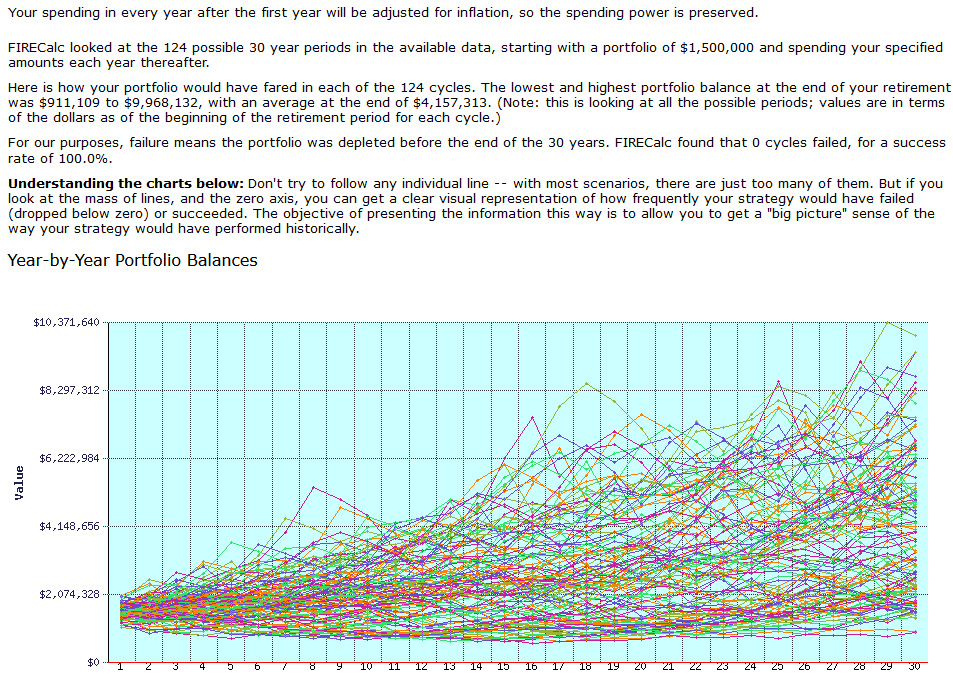

Aquí una simulación con un portfolio de $1.500.000, que imagino que los datos son sacados del SP500:

Datos ajustados a la inflación, en ninguno de los escenarios pierde todo el dinero. En la media, a 30 años tendría $4.157.000. Margenes entre $911.000 y $9.968.000)

Es evidente que tendrían que alinearse los planetas para que le vaya mal una vez consigue ese dinero y no intenta compensar caidas sacando más de ese margen del 3% o 3.5% anual (aunque los libros hablan del famoso 4, prefiero ser conservador y sacaría algo por debajo), pero ahí esta el eterno debate si hacerlo de esta forma con withdraws manuales, o meterlo todo en un ETF de los comentados que distribuyen dividendos, y saber que siempre tendrá ese numero de acciones y ir cobrando y viviendo de esas rentas sin preocuparse mucho más puesto que sabe que está bien diversificado, y no van a sacrificar rendimiento por acción a cambio de darle un yield más alto como pasa con otros ETF o famosas acciones que pagan dividendos suculentos pero le diluyen el principal como azucarillo.

Un saludo

12 Me gusta

Fácil:

MSCI World de reparto y a volar.

Lo quiere más diversificado?

MSCI ACWI y listo.

18 Me gusta

La única pega es que hace falta mucho capital ahí metido para vivir de los dividendos, pero creo que será el destino de los Euromillones que me van a tocar en algún momento.

11 Me gusta

A mis padres por ejemplo les tengo este y les viene fenomenal con el reparto que da:

Es un complemento fantástico a su jubilación y con “dividendos crecientes”.

22 Me gusta

¿Pero qué rentabilidad por dividendo tiene?

4 Me gusta

Pues eso, que si fuese capaz algun dia de acumular el equivalente a 50 veces mis gastos anuales, me plantearía hacer un all in en un fondo de esos y a dormir.

6 Me gusta

Lo que no se puede pretender es tener en pleno comienzo de acumulación eso hecho ya ![]() .

.

7 Me gusta

Por pedir que no quede😛

4 Me gusta

Por que este en concreto? le veo muy poco yield. Yo para jubilación, si tendería a yields más altos, incluso algo tipo JGPI en parte. Pero para alguien aún joven, que tiene un capital considerable y quiere seguir creciendo el patrimonio asumiendo volatilidad etc, pero quiere una renta extra, o tiene suficiente como para vivir de rentas, optaría por alguno de los que se han comentado arriba. Por comparar los que se han comentado:

Como han comentado arriba, el yield lo veo demasiado bajo, teniendo 1 o 2 millones no alcanza. Creo que tiene más sentido ver opciones con yields que ronden por el 3-4% para la mayoría de mortales, sacrificando algo de growth, pero teniendo aún seguridad que en teoría, los ETF que he puesto, no deberían diluirle el capital a largo plazo.

En el escenario de los euromillones… entonces le da lo mismo que más da, por que le va a sobrar dinero con ese 1.18%, pero incluso en ese escenario, igual diversificaría en 3 o 4 fondos o ETF, por no tener una millonada en el mismo sitio, uno por entidad bancaria.

7 Me gusta

Tienen con ese 1,5% neto suficiente y, además, es el que mejor pienso que va a ir a largo plazo componiendo.

Ahora mismo MSCI World me parece que está carillo por ejemplo.

Fíjese además en los divis pagados:

0,7 en 2022

0,8 en 2024

Es un 14% más en 2 años ![]() , que viene a ser lo que crecen los beneficios de las compañías que lo componen (entre el 6% y el 7%).

, que viene a ser lo que crecen los beneficios de las compañías que lo componen (entre el 6% y el 7%).

En 10 años están cobrando el doble y con más del doble de patrimonio.

31 Me gusta

Muy interesantes sus reflexiones.

En mi opinión la dificultad de según que tipo de planteamientos está en lo extremos que pueden ser los escenarios que uno se puede encontrar.

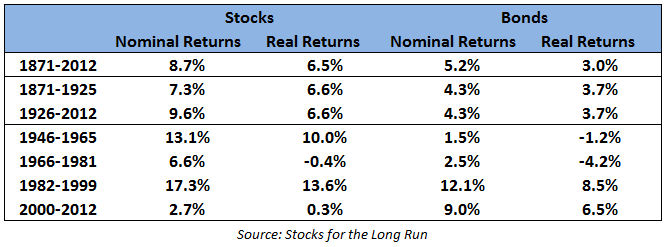

Ya saben que tengo devoción por esta tabla:

Verán que la rentabilidad ajustada a inflación, que al final es la importante para el que aspira a llegar a vivir de sus inversiones, ha pasado por periodos largos tremendamente buenos donde ha dado muchísima rentabilidad y otros largos donde no ha dado.

Si pillan un periodo largo de buenas rentabilidades, como el actual, y uno está en fase de acumulación, su capitalización crece de forma muy rápida. Quizás el problema viene que extrapole lo que está pasando a cualquier escenario futuro.

Si uno pilla un mercado de estas características tampoco estar en fase de retiradas supone un problema. A menos que esté forzando mucho la situación, va a tener de sobra para retirar dinero y que siga aumentando la capitalización. Quizás el problema podría venir de decidir con cuanto tendría suficiente o de creer que va a llegar más pronto de lo que sería razonable a poder vivir de sus inversiones.

Un mercado que apenas genere rentabilidad ajustada a inflación, en fase de acumulación, más allá de la tolerancia a la volatilidad, tampoco supone un problema gordo. Como uno no saca capital sino que va aportando, aunque la cosa crezca lentamente tampoco va disminuyendo.

Problemas de este escenario: el ya comentado de la volatilidad , que uno se vaya a otros activos que igual funcionan mejor en esos escenarios o que tenga la sensación que la cosa va muy lenta. Pero si lo combinamos con la naturaleza cíclica del mercado tampoco es negativo , dado que si luego uno pilla la fase buena del mercado podrá vivir con una cartera de mucho menor importe. Pueden hacer cálculos si quieren. Uno puede retirar mucho más de una cartera contando a partir de 1980 que a partir del 2000.

El escenario delicado es el de pillar un mercado sin rentabilidad ajustada a inflación cuando uno ya está en fase de retirar capital. Ahí va a tocar asumir situaciones que preferiría no encontrarse. Vamos que de una forma u otra se va a descapitlizar en cierto modo.

Cuidado que seguirle el ritmo a la inflación por ejemplo en el escenario de 1966 a 1981 con casi un 7% de promedio en el periodo no es fácil.

Aquí a veces uno comete el error que tanto critica a los que no invierten de confundir el nominal con el real.

El que quiere quitar x euros para gastos a principio del periodo, necesitará considerar que necesitará incorporar la inflación a esos x euros.

Tampoco el valor de las empresas o de los activos de las empresas está claro que se mantenga ajustando a inflación. Vamos que el hecho de mantener las mismas acciones no significa que uno no se esté en cierta forma descapitlizando en esos escenarios.

El tipo de escenario sin rentabilidad de 2000 a 2012 es distinto al de 1966 a 1981 dado que ahí hay bastante menos inflación. Pero hay recesiones que implican que los beneficios de las empresas sufren bastante más que en escenarios inflacionarios. El ejemplo más ilustrativo es el de la gran depresión. Ahí hubo deflación fuerte pero una significativa devaluación de muchos activos y de beneficios empresariales.

Lo que iba con el tema de descapitalizarse. Al final el escenario delicado para sufrir descapitalización es estar en fase de retiradas y en un mercado que apenas genere rentabilidad ajustada a inflación. En ese escenario si uno necesita disponer de un % no muy pequeño de su capital, lo normal es que termine descapitlizándose de una forma u otra, y le toque intentar gestionarlo de algún modo. La suerte es que cuando pille el ciclo favorable tampoco va a necesitar tanto capital como cree.

Aquí la ilusión monetaria nos juega malas pasadas. Tener x de lo que sea al principio y al final de un periodo no es garantía que uno no se haya descapitlizado. Con la liquidez lo tenemos claro, ¿pero lo tenemos igual de claro con las acciones?

A veces hay esquemas mentales que tienen sentido como planteamiento, pero hay que vigilar llevarlos hacia puntos demasiado extremos en el sentido que forzarlos en exceso hacen que pasen de ser útiles en primera aproximación a ser peligrosos.

40 Me gusta

Excelente comentario con el que estoy totalmente de acuerdo.

Añadiría que el número de inversores que creen poder vivir de rentas crece al final del ciclo alcista, en primer lugar porque “el número” al que hacía referencia @jvas en su artículo les hace ver que han alcanzado la cifra ansiada y que esta les pertenece, sin tener en cuenta las valoraciones del momento.

Y en segundo lugar porque algunos se engañan pensando que lo que han obtenido en los últimos años van a seguir obteniéndolo, bien porque el mercado esta vez es diferente (la IA va a conseguir el crecimiento elevado y sostenido de los beneficios o cualquier otra narrativa del momento) o bien porque piensan que van a generar alfa cuando probablemente solo se ha tratado de suerte.

Nadie piensa que ha alcanzado la IF en los mínimos de ciclo, justamente cuando las mejores rentabilidades están por delante. Pero entonces todos miramos las carteras adelgazadas y ya tenemos bastante pensando cuánto tiempo costará recuperar lo que teníamos.

Otra situación que me resulta curiosa es la cantidad de inversores que ante las limitaciones de su capital y la complicada realidad de la independencia financiera tratan de buscar la solución a sus problemas matemáticos en activos que generen más rentas. Cuando las rentas/dividendos del mercado no llegan, se busca otro más exótico o particular que en la casilla del Excel permita obtener lo que nos hace falta.

No se engañen, no existe el Santo Grial inversor. Si las empresas retienen una parte importante del cash flow es porque piensan que lo pueden emplear para hacer crecer su negocio con retornos por encima del coste del capital. Si otras le dan todo su cash flow en dividendos no esperen que crezcan en la misma medida. El crecimiento no se genera de la nada.

Esto aplica para acciones individuales, fondos de reparto, ETFs de diversos tipos, etc. Si el mercado genera 10 y alguien les da 12, con la otra les está quitando 2.

Y si hablamos de renta fija, nadie se financia a tipos altos si puede hacerlo con tipos más bajos. Si unas empresas o países ofrecen bonos de mayor rentabilidad es porque de algún modo suponen más riesgo. Cerrar los ojos y quedarse con el cupón puede salir bien o mal, pero no debería ser parte de un plan sensato para la IF.

La IF es un delicado balance entre conseguir rentabilidades suficientes y tener la volatilidad bajo control.

48 Me gusta

Curioso ver a gestores profesionales como parece que no entienden bien en que consiste la fase de reparto.

Recuerdo un comentario parecido a Estebaranz hace unos años, cuando True Value iba mejor que ahora.

Quizás lo más grave es el destrozo que le pueden terminar provocando a un inversor poco curtido que les haga más caso de la cuenta.

24 Me gusta

La obsesión con no pagar impuestos lleva a la gente a tomar decisiones subóptimas, y en algunos casos que van en contra de su proceso inversor. Que no quiere decir que uno no tenga presente la fiscalidad y pueda tomar ciertas decisiones, pero en algunos casos es ya pura obsesión. Por cierto, que este tipo de cosas de préstamos y tal, siempre suelen ocurrir cuando estamos en la cima más cima, y al oxígeno le cuesta llegar a la corteza cerebral.

Con el tema este de los impuestos generalmente es como predicar en el desierto ya que, van ligados a ciertas ideologías políticas y ciertas pasiones que poco tienen de racionales. Un poco similar al tema criptomonedas.

31 Me gusta

Aparte de que es mucho más interesante que no se vendan participaciones de un fondo si cobras un porcentaje de los activos bajo gestión de ese fondo.

9 Me gusta