Son conceptos importantes a tener presentes y quien los conoce tiene mucho camino recorrido. No obstante, creo que una cosa es saber que son esos conceptos y otra entenderlos en profundidad. Vamos que lo primero, a poco que uno quiera formarse en temas financieros, lo va a conseguir con cierta facilidad, mientras lo segundo ya suele requerir un análisis mucho más exhaustivo.

Pero hay que encuadrarlo en un rango razonable y no pensarse que son sostenibles a muy largo plazo % del 15% o más.

De hecho yo haría los cálculos como máximo al 6-7% dado que hay que ajustarlo a inflación, que también juega el interés compuesto.

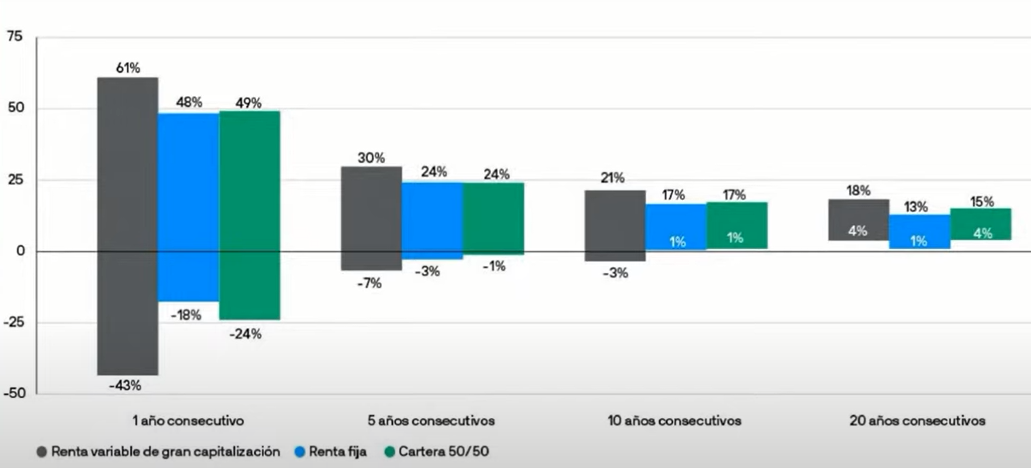

Cuidado que también hay que vigilarlo a la inversa cuando uno observa por ejemplo un gráfico de este estilo.

Hay quien lo utiliza para argumentar que la RV conforme pasa el tiempo la posibilidad de pérdida es mucho menor pero cuidado con el plazo.

Una pérdida del 7% anualizado a 5 años es una pérdida total del 30% y una pérdida del 3% anualizado a 10 años es una pérdida de algo más del 25%.

Vamos los que esperen no perder ( o perder muy poco) a 10 años (ya no digo a 5), se pueden encontrar con un escenario de este tipo.

Otra vez tenemos el riesgo de exceso de optimismo en cuanto a poder anticipar situaciones delicadas o no calibrar adecuadamente derivadas de lo que creemos saber.

Los habituales si invierto x euros al mes durante 30 años tendré x euros al final. Olvidan que en 30 años esos x euros finales tendrán un poder adquisitivo mucho más bajo posiblemente.

También hay tendencia a confundir entender la inflación con poder predecirla. O a que la renta variable ofrece mejor protección contra la inflación a que sus rentabilidades sean inmunes a la misma.

Lean el capítulo sobre la inflación de El Inversor Inteligente y verán hasta que punto Graham era cauto sobre que esperar de la inflación.

Yo sigo viendo bastantes confusiones en enteder que la comisión de gestión no incluye todas las comisiones que paga un fondo.

O en entender que una comisión por rentabilidad no implica que uno pague simplemente por sus beneficios.

Ya hice un artículo sobre este tema y algunas confusiones que había a la hora de interpretarlo: Mi visión de la diversificación

Esto al final no lo entiende nadie porque nadie sabe a ciencia cierta que puede llegar a contener un fondo de este tipo. En 2008 algunos tuvieron problemas de liquidez. Los riesgos extremos suelen ser difíciles de modelizar y aunque en primera aproximación hay riesgos que son 0, en la práctica igual no lo son en esas circunstancias.

Otra cosa que termina siendo difícil de poder extrapolar a situaciones extremas, aunque debería ser más fácil en condiciones típicas.

Quizás lo más razonable es precisamente ser consciente de hasta que punto las emociones nos condicionan como reconoce en su caso.

También en este caso se confunde no dejarse llevar por las emociones con no dejarse paralizar por el miedo en situaciones muy complicadas, pero en cambio la euforia o simplemente ser demasiado optimista sobre ciertos planteamientos, suele ser algo mucho más difícil de encuadrar.

Por ejemplo hay quien confunde ser precavido sobre cuando el mercado ya está muy arriba con ser excesivamente optimista sobre su capacidad de detectar cuando la cosa se va a dar la vuelta.

Hay mucha más cantidad de personas de lo que parece que ven caro el mercado en un punto para verlo más barato poco tiempo después mucho más arriba. Está claro que confuden ser cauto con no serlo con su comprensión de la macroeconomía.