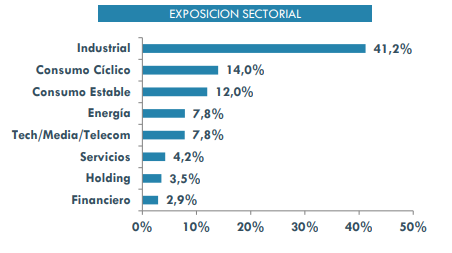

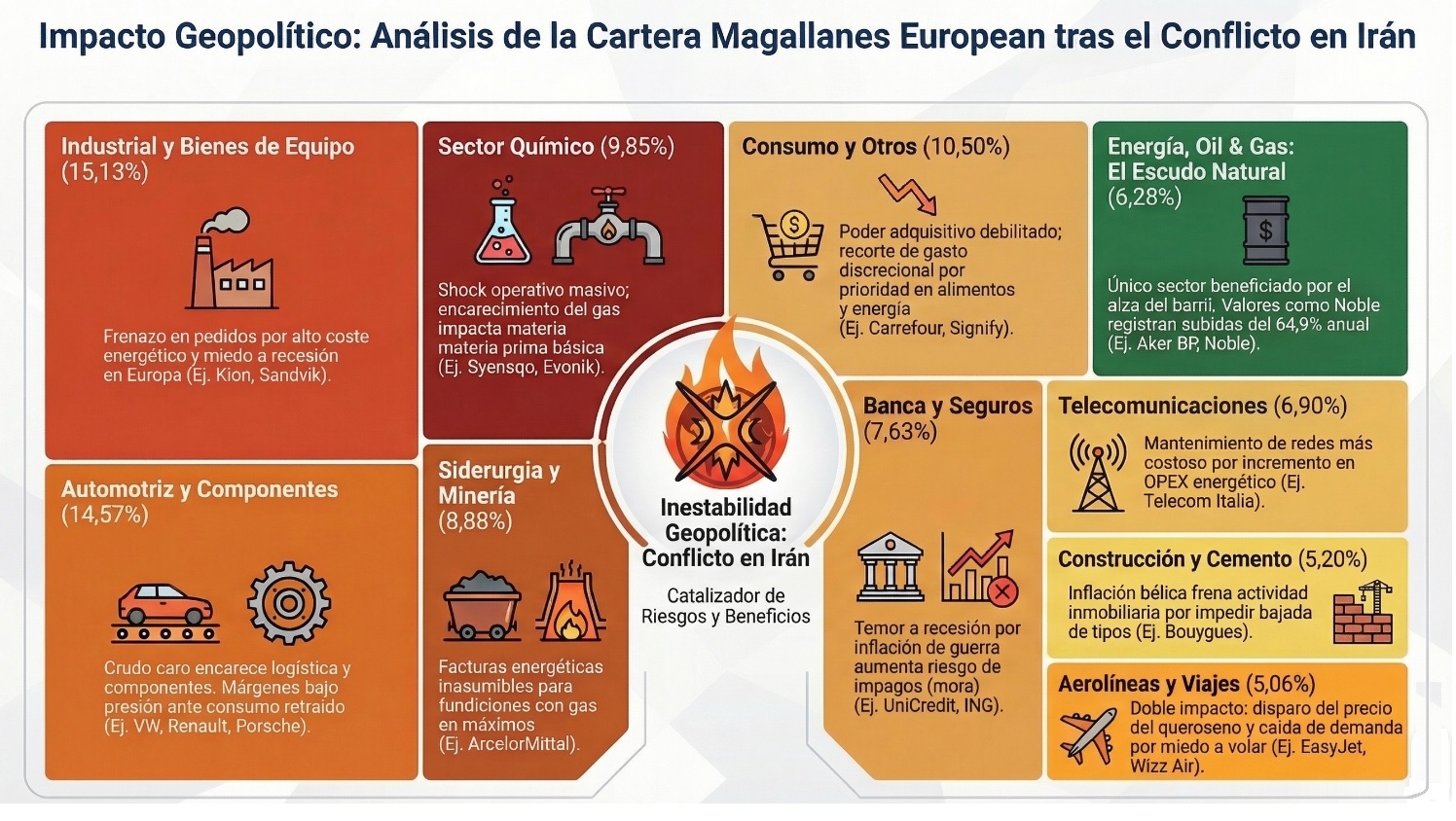

He guiado a la IA para resumir el impacto en la cartera de Magallanes European de la guerra en Irán, ya que por ahora es uno de los fondos más impactados en Marzo por su apuesta por “la economía real europea” (sectores industrial, autos, químicas, etc…) que chocó con nuestra conocida dependencia energética, etc…

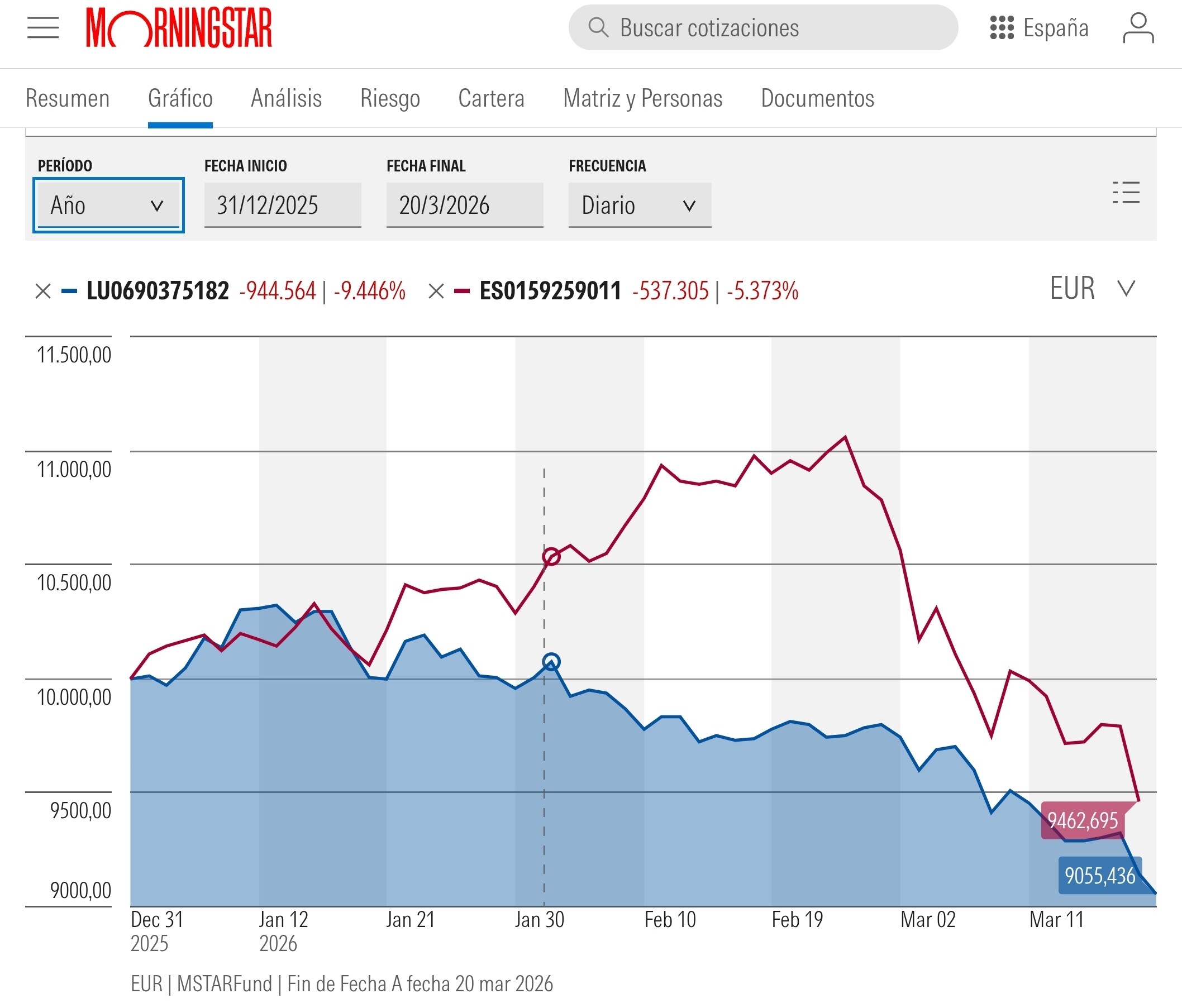

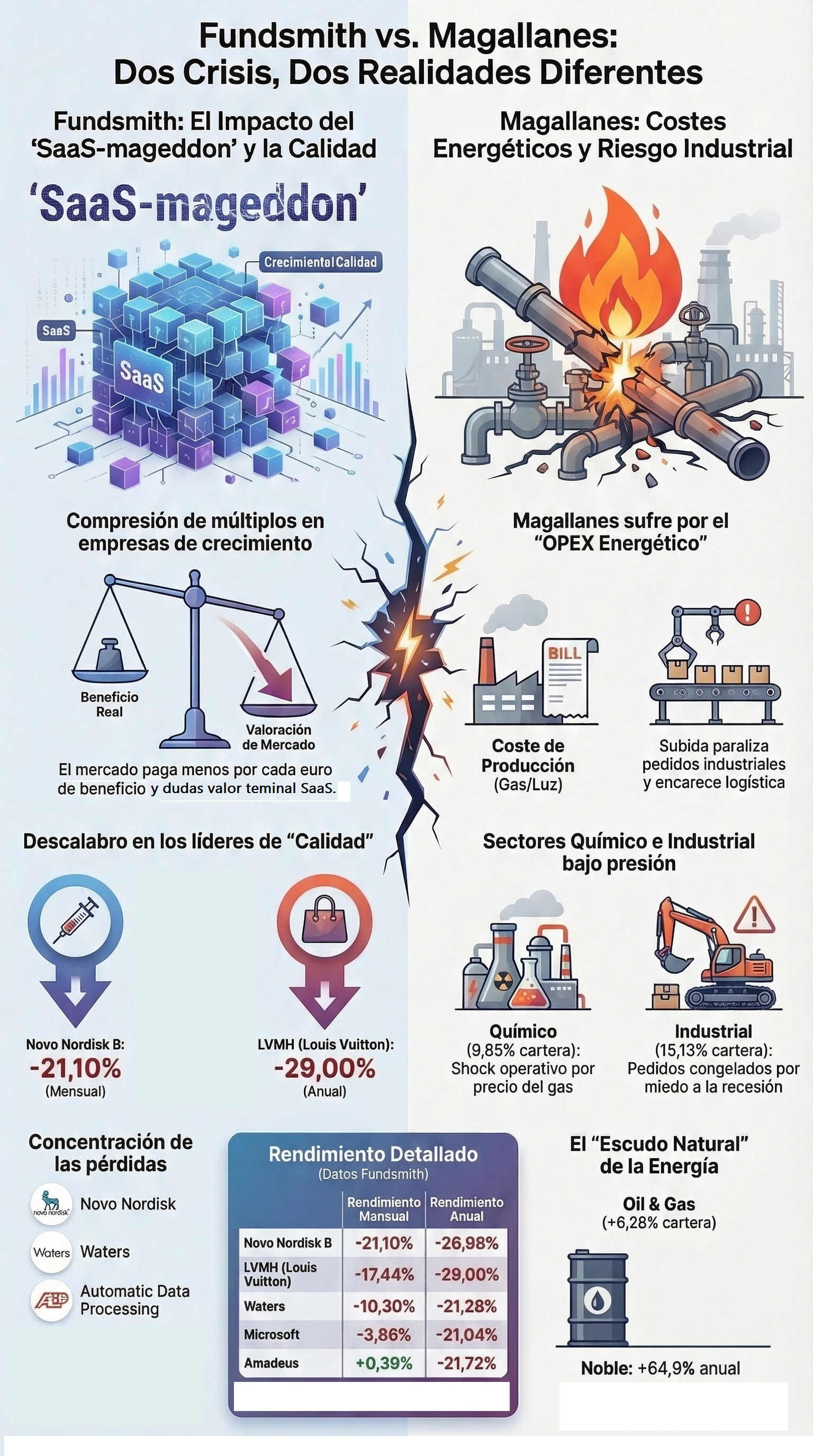

Personalmente no me dicen mucho los gráficos pasados y menos con rangos aleatorios, si no se previamente por ej. que a uno le influyó más contracción de múltiplos growth quality, alguna castaña como Novo, o como se ve en gráfico el Saasmagedon en Febrero (agentes Claude, etc…), mientras el otro tuvo mucho más DD (desde >10% al <-5%) con la castaña primero por malos resultados en Syensqo y luego desde Marzo por guerra de Irán, etc…

Por eso necesito transparencia, para saber sus concentraciones sectoriales, riesgos, etc…, en los diferentes entornos que se vayan dando, ya que imo lo que cuenta es el bosque de los subyacentes o empresas que hay detrás de cada uno.

A partir de ahí, siendo inversores conscientes, creo cada uno puede ir aportando donde mejor lo vea a futuro para su bosque diversificado, sin bufandas de hooligans, etc…

Pero respetable cualquier otra forma de hacerlo mientras se ciñan a su plan, ya sea que les tocó aportar a TV, o en su día a los SSS, Itaca, Ajram, etc…

Y como le dije respetable cualquier forma de invertir!. Le deseo lo mejor, como no puede ser de otra forma, aquí estamos para sacar lo que podamos!. Lo que si me puede a veces es lo comentado de los de las bufandas, cuando lo que más suelo criticar al menos yo es lo que llevo, ya que debo exigir a los que pago…y no poco

Igual por aquí muchos llevamos nuestra propia cartera de acciones, y luego fondos indexados, e igual de gestión activa… cediendo el testigo a otros en los que a priori pensamos tienen más habilidad y recursos en ciertas estrategias, o simplemente que complementan mejor nuestro bosque, pero sin dejar de hacerles seguimiento y conscientes de los conflictos de interés, etc…

¿Qué conclusiones saca de esos gráficos a futuro para su horizonte de inversión?

Personalmente creo en la reversión a la media sobre la que hay estudios académicos (puede consultarse De lo divino y lo humano ¹ por @Cygnus) y en la gestión disciplinada. No creo que Fco. G.ª Paramés, Iván Martín y Terry Smith tengan renombre por la suerte que pudieran haber tenido ni que haya perdido pericia. Creo más en rachas estadísticas de aciertos o de que el mercado desprecie su estilo p. ej. comprando big techs.

Editado: admiro a los usuarios de +D que como Vd. tienen grandes conocimientos. Yo sé poco más o menos lo mismo que el mono de Malkiel. Su gran ventaja es la ignorancia que le hace evitar todos los vicios: mala fe, sesgos… Seguro que soy peor que él porque en algún icio incurriré.

Casi la una y diez. Buenas noches.

¹ Esto no es algo que resulte nuevo. Fama y French ya publicaron en 2010.

Entonces …¿rebalancea sus fondos de los que mejor lo han hecho hacia los que peor lo hicieron de manera automatizada?

¿Sus riesgos (deudas, falta de visibilidad, valoración, calidad, etc…), el entorno macro, ciclos, su tamaño (AUM), % de errores, etc…no importan?

¿Está seguro de su habilidad para detectar consistentemente a gestores con talento real que puedan batir a futuro sin azar, o mejor indexarse?

Una hora menos en Canarias, buen finde!

Pd: a todas estas hablando del tema, me vino a la mente un conocido gestor que ya no hace conferencias y esconde parte de su cartera a sus partícipes…que recomendó TV y Espesolin

Oferta de opa de la top1 de Magallanes European. A ver si al menos le alcanza para parar algo la sangria de hoy o se aprovecha para sacar a otras que han caído, aunque la prima de 9% no llega ni a doble dígito

La cartera de Iván Martín, supuestamente la más tranquila y conservadora del value hispano, se deja nada menos que un 15%(!) en el último mes natural, perdiendo largamente con ello el doble dígito anualizado desde origen y todo lo cosechado desde noviembre de 2025.

Tan sólo le ha seguido el ritmo de caída, cómo no, el TVSC de Estebaranz, que cae en torno a un 14% en el último mes natural, y se deja ya casi un 18% en 2026.

No sabría que decirle y, por supuesto, no compararía con el value hispano. ¿Qué posee un partícipe de Magallanes al comprar el fondo? Un 70 % en el sector industrial, cíclico y energía.

También da para un debate si ser “conservador” en renta variable significa no ser volátil, porque la renta variable es volátil de por sí. La cuestión es en qué momento se presenta.

Aun recuerdo como se agasajaba a True Value por el buen manejo de la volatilidad.

Creo que si mira por el hilo verá varios comentarios precisamente advirtiendo sobre que es un fondo muy volátil.

Bueno casi diría que es una cualidad implícita de la RV y que al final si algo parece poco volátil es más bien producto de las circunstancias pero si se dan las adecuadas terminará apareciendo dicha volatilidad. Basta mirar los fondos quality growth los últimos 4 años y pico donde ha desaparecido esa supuesta baja volatilidad.

Otra cosa es que a los inversores en fondos activos nos guste obsesionarnos por supuestos controles de la volatilidad que suele ser cuestión de tiempo que salten por los aires. Tampoco no es plan de esa famosa frase que la volatilidad es tu amiga. Frase que olvida que en fase de retiro ahí ya no existe el comprar barato sino más bien el no tener que vender demasiado en dicho escenario. O que no resulte como Paramés en el covid que esa volatilidad donde todo le caía a plomo ya le gustaba bastante menos.

Me refería al hecho de que es uno de los fondos value hispanos que ha experimentado, en su ya creo más de una década de andadura, un crecimiento más sostenido (que no es lo mismo que sostenible ); más regular y con menos bandazos.

Piensen vds en Azvalor y los arreones puntuales que ha pegado en determinados momentos del tiempo -coincidente, entiendo, con su exposición a materias primas-, manteniéndose relativamente estable y sin grandes destellos el resto del tiempo. O los fondos de Cobas. Qué les voy a contar yo que vds no sepan. Por no hablar de los fondos de Estebaranz. Si bien hay fondos como los de Sigma y Horos, que sí podrían haberse revalorizado también sin dar bandazos en exceso.

No pensaba en una cifra de volatilidad, que por ahí andará pero que no tengo a mano. También Martín creo es más cauto en cuanto a la deuda que tienen contraídas las empresas de su cartera, los pesos de sus posiciones, y la naturaleza en general menos deep value, con empresas de PERes más altos y que se encuentran por lo general menos en la UVI.

Hice un post hace un tiempo que creo que vds leyeron, detallando un poco más estas razones. Pero básicamente son esas. Se me antoja alguien más conservador que Paramés o los azvalorios, por ejemplo.

Un 20% de las compañías de la cartera internacional y un 30% de la cartera ibérica están viendo afectadas seriamente sus ventas por la crisis.

Un 80% y un 70% respectivamente están sufriendo un impacto pequeño o nulo.

Estimamos que la pérdida de valor permanente en los fondos está siendo pequeña, y toda ella derivada de las pérdidas que sean permanentes en sus ventas (Meliá, etc). Hay que recordar que el valor de una compañía está determinado por su capacidad de generar beneficios a largo plazo, no por situaciones puntuales.

En Cobas AM continuamos operando con normalidad, dadas las circunstancias.

Hay que resaltar por último que estando en bastantes casos injustificadas las caídas de las cotizaciones, el hecho de que se estén recomprando acciones para cancelarlas hace que el daño a corto plazo se vea compensado por un mayor valor a largo plazo. En Teekay LNG tienen un programa de recompra de acciones $100m, que obviamente es más efectivo con la acción a $8 que a $15. Es decir, el sufrimiento a corto plazo se compensa con mayor valor a largo plazo.

Estas son nuestras mejores estimaciones a día de hoy. Aunque en algunos países asiáticos parece que lo peor ha pasado, en Europa y USA todavía no se ha llegado a los peores momentos, por lo que estaremos muy atentos a lo que suceda.

Ya comenté más afectado por dependencia energética europea, etc… Ayer me da debió rebotar tras el Taco de Trump: el Magallanes como un +2,5%, el AzV un +0,76 (ya salió) y Cobas como -0,5…ya que igual les influye a esos dos divisas no euro unas veces a favor y otras en contra, aunque igual se sigan comparando con indices europeos teniendo bastante fuera de UE

Por cierto, por si interesa, recordar hoy conferencia Cobas a las 17:30

A mí también me gustó, salvo aquello de los ROCEs y tal, pero vamos ya asumido. Igual lo de cerrar soft close y sólo para ya partícipes, cónyuges y descendientes me quedé curioso como van a implementar. Sólo espero no suponga un conflicto de divorcios entre partícipes de Cobas porque nos empiecen a llover ofertas de matrimonios por conveniencia

Es un alivio espiritual descubrir que la dependencia energética europea era solo un malentendido que se solucionaba con más papeleo. Me quedo en paz absoluta sabiendo que estamos a solo un par de cartas de Magallanes para que Europa alcance la autonomía total porque en Bruselas han decidido que si nos falta gas, siempre podremos quemar el excedente de informes, normativas y sellos oficiales, y así calentar las calderas que hagan que nuestros campeones industriales dominen el mundo!

Vamos esa remontada magallaners, ya en verde de regreso ytd con Taco Trump, y eso que Europa aún no ha empezado ni a levantarse!

Quería realizar una consulta. Dispongo del fondo Magallanes European Equity, clase P. En su momento lo comercializaba BNP Paribas y, hace aproximadamente 5 años, pasó a ser gestionado por Renta 4.

Hasta hace poco no se me aplicaban comisiones de custodia, al mantener otros fondos que generaban retrocesiones. Sin embargo, desde el primer trimestre de este año, han comenzado a cobrarme dicha comisión.

Por este motivo, estoy valorando cambiar de comercializador para evitar ese coste, aunque me gustaría mantener la clase P del fondo, ya que actualmente en muchos casos no está disponible para nuevas suscripciones.

¿Podrían indicarme en qué entidades sería posible realizar un cambio de comercializador manteniendo esta clase sin necesidad de cumplir los mínimos actuales y que, además, no apliquen comisión de custodia?

He consultado con MyInvestor, pero en principio no comercializan esta clase concreta.

¿Podrían sugerirme alguna alternativa o entidad que pueda estudiar?

: \"Las grandes oportunidades de inversión nacen en los peores momentos\"")