Recomienda MFs value small ( no el que he puesto) y si coincidimos en el Brandes european Value y alma el BGF european value( BlackRock)

Alguno más global?

Recomienda MFs value small ( no el que he puesto) y si coincidimos en el Brandes european Value y alma el BGF european value( BlackRock)

El tema de las comisiones es una limitacion importante, en ese sentido el Kopernik es muy buena opcion, asimismo es un fondo que en el l/p lo ha hecho excelentemente, la pega que le veo es que lleva unos ultimos años espectaculares y da vertigo subirse, pero tambien es cierto que si entra en este momento en un indexado posiblemente compra ahora a un PER mucho más caro…

Otra opcion a estudiar que quizas tenga en EBN es el T Rowe Global Value (Clase I con TER 0,82%):

https://global.morningstar.com/es/inversiones/fondos/0P0000XZHM/cotizacion

El Meridian que cita tiene una versión en fondo global muy interesante (pero con un TER de 1,85%):

https://global.morningstar.com/es/inversiones/fondos/0P0001P4DT/cotizacion

Una opcion intermedia puede ser Robeco BP Global Premium Eqs D EUR (TER de 1,46%)

https://global.morningstar.com/es/inversiones/fondos/0P00001965/cotizacion

Otro gran fondo value pero muy caro por esa comision de exito que lleva es el Hamco Global Value:

https://global.morningstar.com/es/inversiones/fondos/0P0001IK36/cotizacion

En el 1,80% de comision tiene Artisan Global Value (puede buscar también su version en eur):

https://global.morningstar.com/es/inversiones/fondos/0P0000ZA4G/cotizacion

Si le interesa el segmento de small caps value tiene la opción del Palm Harbour Global Value F EUR Acc con un TER de 0,69%:

https://global.morningstar.com/es/inversiones/fondos/0P0001H8HK/cotizacion

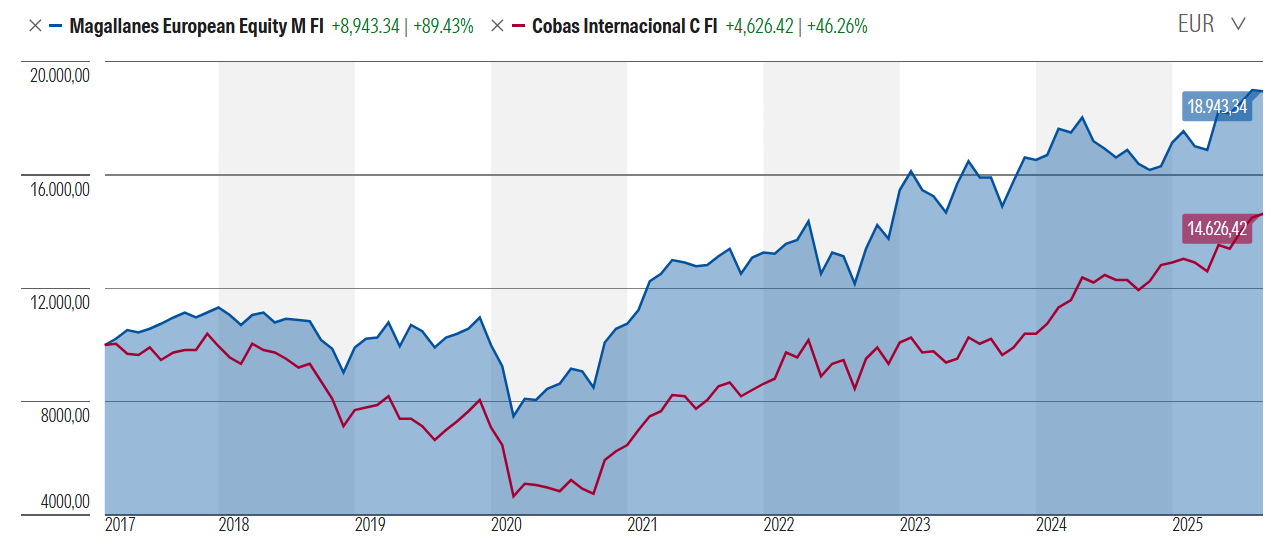

¿Tras 7 años se replantea inasumible el nivel de comisiones de Magallanes en una parte de su cartera? Totalmente lícito, pero cuidado con priorizar las comisiones cuando hablamos de gestión activa porque hay otros aspectos que pueden pesar más a largo plazo. Por ejemplo:

¿Ha merecido la pena estar en Magallanes? El tema es que cogemos los últimos 5 años y como ya desaparecen según que momentos la foto de Cobas es bien chula.

Cosa que no quita que Magallanes haría bien en bajar comisiones. Pero me plantearía muy mucho proceso / comisiones. Porque en un entorno hostil, marcará la diferencia,

Por otra parte, y es algo que estoy viendo, es la transferencia de patrimonio a indexación, no se si por planificación a largo plazo o por performance chasing.

Saludos.

A sus pies.Gracias por el aporte.Al final es difícil elegir

Pues lo de la indexación no es performance chasing sino un reequilibrio de cartera.Llevo varios años con un core value y quiero equilibrarlo hacia la misma( levo 4 años haciéndolo paulatinamente y con DCA a indexados globales).

Como ve el alma value la sigo teniendo y por eso quiero mantener la mitad que tengo en Magallanes en otro value que tenga mejor TER y sea, si puede ser, global ( aunque también puede ser cambio de cromos con solo europa si el fondo me transmite seguridad, asumiendo un buen track record d( igual o mejor que Magallanes) por visión a largo plazo.

El paso a la indexación de la otra mitad la tengo planteada hacerla en 12 meses ,por como está de PER en las compañías estandarte la indexación.

Respecto a Cobas (8 años ya) por ahora lo mantengo a pesar de sus matizaciones y no solo por tener menor comisión(clase A, 1%).Viene de muy abajo los primeros años , me ha hecho dudar mucho de la convicción en el la inversió en valor pero me voy a mantener en él pues le veo mejores perspectivas a futuro que a Magallanes.

Al final quiero tener una cartera 40% RV value(mas diversificada que la que tengo y con menor TER) 40% indexación y 20% RF.Ese es mi pensamiento.

Un saludo

Si quiere eche un vistazo al Robeco BP Global premium, que creo que encaja bien con lo que busca.

Aquí la verdad que tengo curiosidad por saber por qué.

Totalmente lícito.

Creo Cobas tiene ya mucho tiempo sus empresas en cartera( Magallanes también, pero menos) , el equipo inversor es sólido( ya no se considera fondo de autor, los analistas son séniors ya y llevan tiempo juntos) , tiene una cartera global con cierto componente asiático que me gusta y viene con unos buenas años pero tras pasar una travesía por el desierto los tres primeros.Creo alcanzará más rentabilidad a expensas de más volatilidad que Magallanes (pero también por menores comisiones ) volatilidad que estoy dispuesto a asumir y que en parte de deriva de tener empresas más mid-small cap.Magallanes es más lineal ,sin tanto sobresalto pero creo que Iván Martín , que es un excelente gestor, pesa más que Paramés ahora mismo en las tomas de decisiones de la gestora incrementando el riesgo gestor.Tampoco tiene Asia, que creo es un sitio donde hay que estar.

Yo, honestamente, viendo ciertos analistas que tiene Cobas, casi mejor que no recaiga sobre ellos las decisiones y, en ese caso, me quedaría con Iván, que el tío al menos sabe lo que implica un ROIC de verdad en los potenciales, múltiplos y en los crecimientos.

En su último comentario -de pocas líneas pero denso en contenido- hace usted unas afirmaciones, entre otras, sobre los estilos y equipo de gestión, rotación, volatilidad que, créame, tras muchos años siguiendo a esas gestoras yo sería incapaz de afirmar con alguna escasa probabilidad de no autoengañarme en mis conclusiones. Es cierto que siempre es interesante plantearse preguntas inteligentes, pero llegar a conclusiones rápidas puede no ser tan racional si de esas conclusiones va a depender nuestra estrategia inversora.

Precisamente, si esto es lo que busca, Magallanes es mejor producto, de hecho no salen de Europa porque no quieren, simple y llanamente. En varias ocasiones, Martín ha comentado que tienen un universo de 2.000 compañías y que ya van a Noruega y casi ni saben ni quienes son, imagínese en una small cap China.

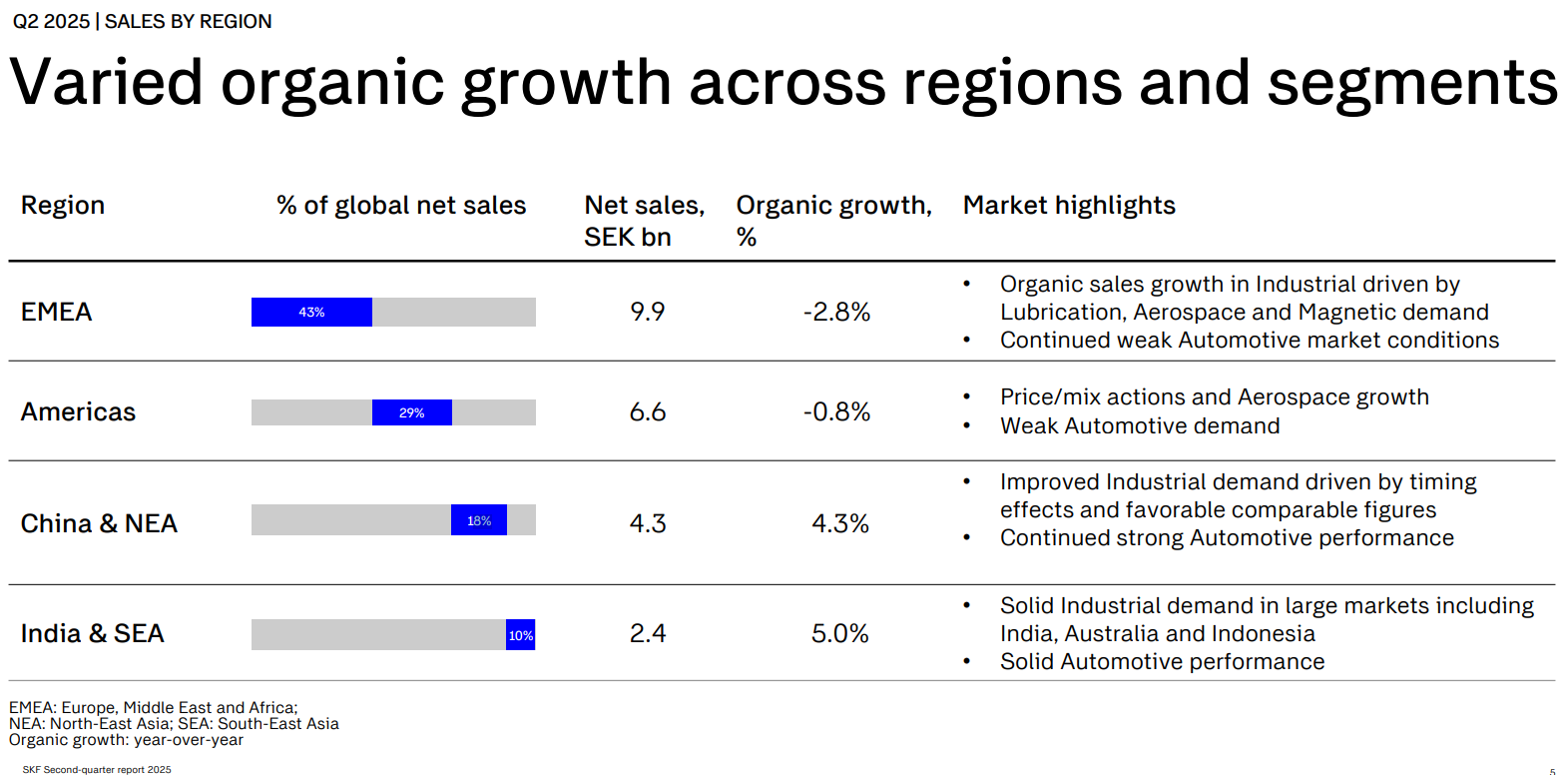

Ojo con presuponer que no hay exposición a Asia porque inviertan en cotizadas Europeas. Me he ido “a boleo” a SKF, la primera posición actual. Un 30 % de las ventas son en China e India, pero es que si nos vamos al cómputo global la compañía vende más fuera de Europa que dentro.

En cualquier caso, no trato de menospreciar a Cobas, sino de darle una visión alternativa. Saludos.

Yo pienso también así.

Por ello le asigno un mayor retorno esperado a los fondos de Cobas que a los de Magallanes en los próximos años. Aquí: Independencia Financiera - nº 1725 por Amat

Como creo ya comento allá, Magallanes parece contentarse con un ∼8% a largo plazo mientras la base de clientes no se les vaya. No parece vayan a tomar “riesgos” excesivos ni a salirse mucho de lo ordinario.

A Cobas no le perdono su ‘travesía por el desierto’. No tanto por la travesía en sí o por los errores cometidos, sino por cómo han gestionado la comunicación y el discurso al respecto, con Paramés reconociendo el error a regañadientes cuando sabía que estaba frita ya hasta el taxista. Un poco como Aznar cuando reconoció que no había armas de destrucción masiva en Irak. Tarde, mal y con cierta arrogancia. Ello me levanta suspicacias sobre la humildad y la verdadera honestidad del gestor.

Con todo -llámenme crédulo- me creo el potencial de revalorización que publican (qué remedio me queda, si soy cliente suyo), y estos vendrían a indicar que su cartera tiene mucho valor por realizar.

Yo con estas afirmaciones la verdad que me quedo un poco a cuadros. Más queda nada porque desde inicio el fondo está al 9,09 % anualizado, teniendo en cuenta la mala etapa que ha tenido el value. Si nos vamos a los últimos 5 años que ha sido un mejor entorno nos vamos al 16,52 % anualizado para la clase M (retail).

¿Usted cree que a mayor riesgo mayor rentabilidad? Entonces no me iba a Cobas, me iba a small caps de crecimiento, a múltiplos astronómicos porque se van a comer el mundo, pero todavía no generan beneficios. No me iba a “chatarra”. ![]()

Yo a esto le veo una laguna bastante grande, revalorización ¿a cuantos años? Si hablamos del 130 % a 3 años, de lujo, pero como sea a 15 años…De momento desde inicio del fondo no han conseguido ni doblar el capital y lleva ya 9 años casi.

Muchas gracias por su aporte.

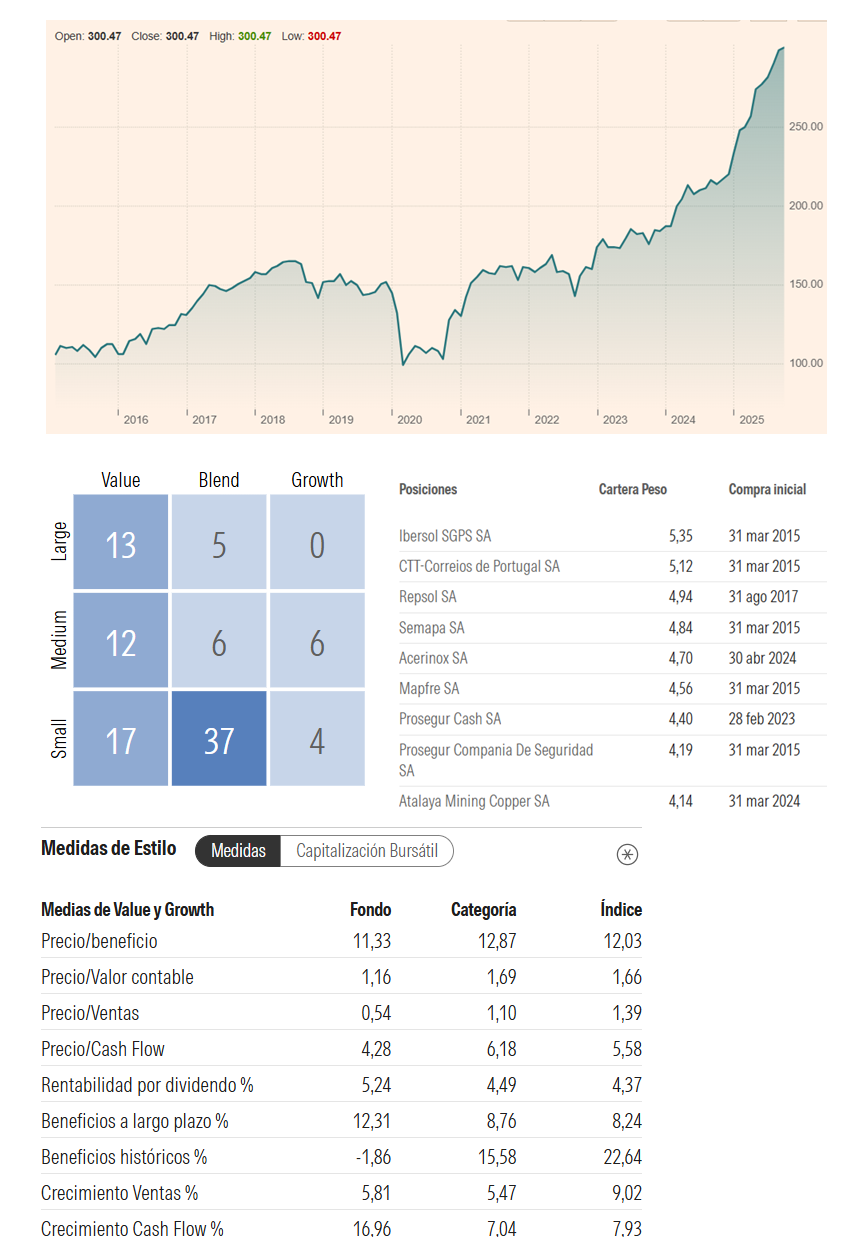

Magallanes Iberian Equity E FI

Primer producto de la gestora Magallanes en multiplicar x 3 la inversión.

Nadie hubiera firmado que sería, justamente, este.

Lo de predecir el futuro y pensar “que es lo que va a ser mejor a futuro” es simplemente un sesgo cabezón y de anclaje.

Lo raro sería que vd no se quedara a cuadros conmigo. Es ya una tradición entre nosotros. Me empezaré a preocupar cuando no sea el caso.

El Magallanes European Equity lleva un 9% anualizado, el Microcaps un 6,35% y el Iberian un 9,46%. La media entre los 3 es de 8,29% ¿Qué no entiende vd? Yo veo a los gestores de Magallanes en sus conferencias bastante satisfechos con los resultados, y le hablo también de conferencias acaecidas cuando ese anualizado del European estaba más bien en torno al 8 u 8,50%, al no haber disfrutado aún el fondo del arreón de este año.

Eso es un cherry picking de manual. A mí me gusta llamarlo sesgo de ventana temporal selectiva. Lo hemos hablado acá muchas veces y quiero creer que nos lee. La clásica gráfica de Morningstar donde se sale favorecido en la foto, pero que cuando uno mira el track record entero sale algo bastante más mediocre.

Hay gestores que lo hacen en sus informes, para engaño del cliente crédulo. “Mire lo bien que lo ha hecho el fondo”, dicen, y proceden a poner una gráfica que abarca los últimos 3 ó 5 años. Dejando fuera de ella los esqueletos ![]() de años precedentes.

de años precedentes.

No. No creo esto.

Lo que sigue después son conclusiones suyas sobre esta premisa falsa acerca de lo que yo pienso.

Sí, bueno. Esto es parte consustancial a esto de la inversión en fondos ¿no? Querer comerse un pescado sin que tenga espinas es probablemente comerse otra cosa que no es pescado.

Lo que me llama la atención es que con Magallanes sí que se permite vd tomar los últimos 5 años y exhibirlo, pero con Cobas -que ha arrojado un retorno de ca. 16,3% anualizado en ese periodo- toma vd el track record entero. De nuevo ese sesgo de ventana selectiva que sirve para argumentar una cosa o su contraria según a uno le convenga.

Debería vd recalar en el dptmto comercial de una de estas gestoras. Me da que domina vd el arte del manejo de datos y narrativas que se valora en ellos.

Cuidado que la rentabilidad histórica de la RV es un 6-7% ajustado a inflación. Y con unos datos que tienden a sobreponderar la importancia de la RV USA.

Con lo cual si pensamos en un entorno de una inflación alrededor de un 2% más que los fondos de inversión en España tienden a cobrar comisiones de más igual es más coherente esperar que un fondo de inversión saque una rentabilidad anual, después de comisiones, del 8% que del 10% anual.

Lo cual no quita que también tenga sentido esperar que Cobas y Magallanes saquen la misma rentabilidad bruta y que después de comisiones, eso se traduzca en una diferencia de rentabilidad resultado de las menores comisiones de Cobas para gente que lleva allí más años.

Bueno, entonces toca ahí vd puntos claves sobre mi “estimación” de mayor retorno para Cobas.

Quizá esa diferencia de, nada menos que 5 puntos, que muestro aquí Independencia Financiera - nº 1725 por Amat, es un tanto excesiva. En realidad luego lo bajé a 12%.

En fin, hacer estimaciones sobre el futuro es libre y gratis. Por eso precisamente les invité en aquel post a comentar cómo lo ven vds, y cuáles serían las suyas.

No lo hacía por esto. Lo comentaba porque al final ese 6-7% de rentabilidad histórica ajustada a inflación igual es incluso optimista.

En mi opinión si un gestor fuera realmente sincero con las opciones y las posibilidades de la renta variable igual afirmaría que a la hora de hacer cálculos de interés compuesto, lo coherente es no pasarse mucho de un 5% anual teniendo en cuenta rentabilidad ajustada a inflación.

Hacer cálculos de incremento de poder adquisitivo en base a un 10% anualizado en lugar de hacerlo en base del 5% ya teniendo en cuenta la inflación que afecta a los gastos, no deja de exagerar notablemente las capacidades de la RV como herramienta.

Que tiene unas virtudes notables pero no a los niveles que parece sugerir un 10% anual sin hacer consideraciones de inflación que algunos olvidan.

No me dirá que no es un poco extraño lo que comenta, no se lo tome a mal, pero no veo al equipo de Magallanes diciendo, eh, no os paséis que con el 8 % de rentabilidad es suficiente.

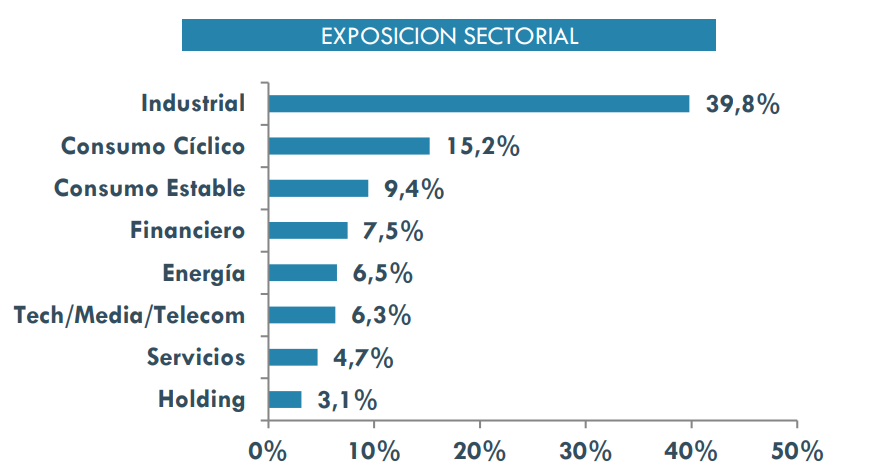

Ya en serio, mire que no tengo yo esto muy claro viendo la ficha mensual del European, nada menos que un 55 % de la cartera en sector industrial y cíclico (para ¿un pírrico 8 %??):

Este razonamiento si que no lo esperaba, fíjese, pero aquí si que me ha dejado frito. Si va a hacerlo por lo menos pondere cada fondo por su peso, no me compare el resultado de Microcaps de 100 millones con el del European de 1.300.

Pero entonces si hace la media con Cobas, el concentrados lleva un 4,86 % anualizado desde 2.017, un poco decepcionante.

¿Es un cherry picking cuando en primera instancia le he puesto el trackrecord de Magallanes desde inicio? Vaya por dios.

El motivo de poner ese periodo, simplemente es su comentario en referencia a que Magallanes se conforma con un 8 % anualizado, oiga entonces si un año le hago el 16 % me quedo en liquidez, total “ya hemos cumplido”.

Vamos a ver, creo que se ha levantado usted con el pie izquierdo. Mi comentario:

Viene de su comentario:

Aquí, o estoy yo lento o está insinuando que a mayor riesgo mayor rentabilidad.

A lo mejor, en lugar de “llamarle tanto la atención”, tendría que prestar más atención a un comentario que no pretende ofender:

Creo que en mi párrafo dejo, no medianamente claro, totalmente claro cual es el trackrecord del fondo y después hago alusión a los últimos años dejando claro que ha sido un mejor entorno para el value, e intentando destacar que su comentario de:

Es una suposición que usted se ha hecho y que dista mucho de la realidad. Si Magallanes aplicando su proceso de inversión puede dar un 15 % anualizado a 15 años, lo van a hacer y precisamente, si la gestora tuviera miedo a perder partícipes, lo primero que harían sería sacar un producto global, “quality value”, que ahora está de moda o bajar comisiones.

Así que, por favor, no se me ofenda que aquí estamos para debatir, no para que nos den la razón.