@perezpe claro, es que yo también soy de la opinión que la inversión es un arte y no sólo una ciencia, como dice el abuelo, y por tanto en buena parte subjetiva. Y obviamente se pintará mejor cuanto más se profundice en el análisis, no sólo cuantitaivo sino cualitativo, por lo que la suerte igual hay que buscarla y no esperarla. Igual, al menos bajo mi experiencia, como también creo menciona Iván que ocurre últimamente entre los “value patrios”, la dispersión de los retornos entre gestores de un mismo “estilo” no creo que sea ni mucho menos pequeña. Y por supuesto el factor suerte y la aleatoriedad de la que nos habla Taleb es mucho más determinante de lo que la mayoría se atrevería a aceptar, sobre todo si “vende” algo

Eso si, al final, imho sea cual sea la filosofía y proceso de inversión, el valor intrinseco presente no deja de depender de los flujos de caja del futuros; ya sea que se asuma que se cumplirán las expectativas de crecimiento (obvio que los “quality” intentan que sean más predecibles y sostenibles con moats de empresas más maduras que los que buscan hypercrecimiento en startups, etc…)., pero como los “deep value” asumen que se retornará a unos beneficios o múltiplos más normalizados, etc…y a la vez que los mercados no mantendrán su irracionalidad más tiempo del que ellos puedan mantener su solvencia o la confianza de sus participes

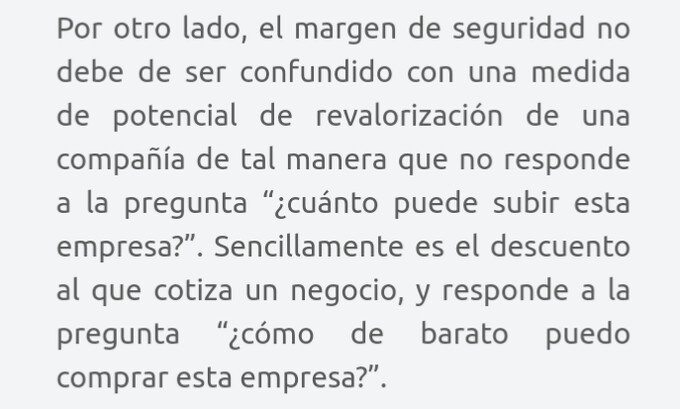

@agenjordi hilaría lo comentado sobre la inversión no sólo como ciencia sino como arte, con lo que imho creo le cuesta aceptar aún a la mayoría: lo subjetivo de la valoración (el excel lo aguanta todo), y dejo una cita a colación de lo que comentan igual sobre el “potencial de revalorización”:

¿Adivinas de quién es?

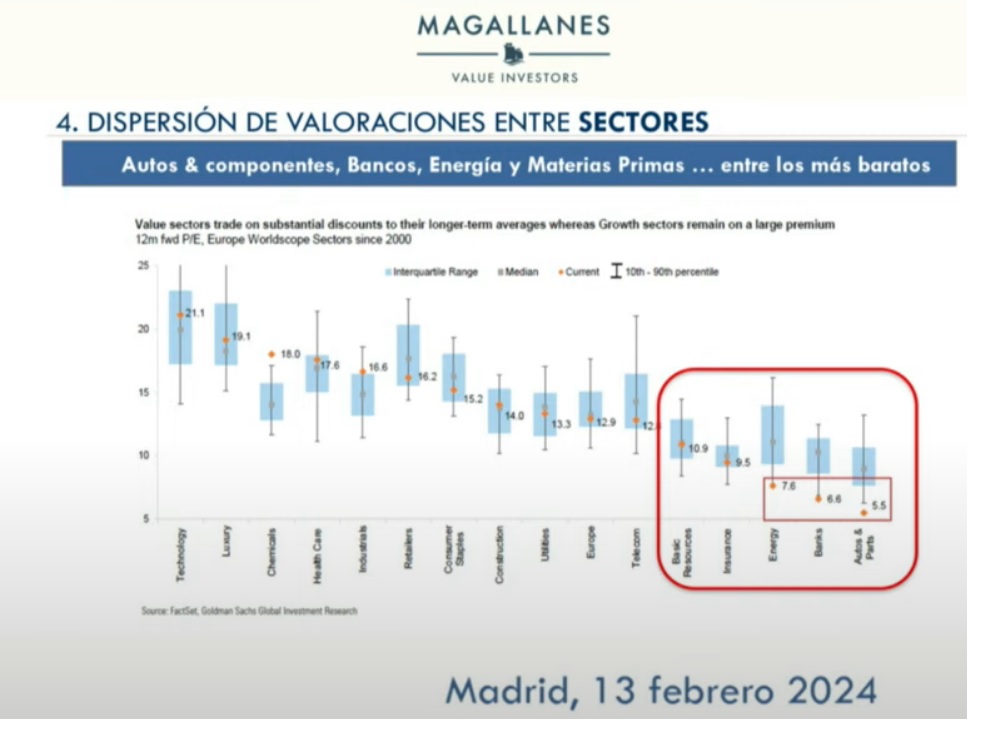

Pues fue comentada en una entrevista de 2017, y la guardé porque estoy 100% agree, e igual puedes ver algo similar en el cuadro de color abajo en este enlace:

https://magallanesvalue.com/proceso-de-inversion/

Vamos, de Iván al que por supuesto respeto, pero quizás aquí debió aplicar aquello de “si no puedes con ellos, únete” y pasó al recurrente “éstos son mis principios, y si no le gustan, tengo otros”

La carrera subjetiva de los potenciales de los value, que yo recuerde, se heredó en España cuando Bestinver empezó a hacer algo de Marketing, como lo de esos ROCEs de Cobas que dañan algo la vista, etc…

Dejo igual otra cita para darle una vuelta del otro abuelo DEP

Pd: yo si creo que es bueno calcular y modelizar tras un análisis profundo, porque igual es cierto que últimamente, al menos yo, veo en el otro extremo a más gente que parece “copiar” tesis y luego se nota de lejos que analizaron y calcularon bien poco por su cuenta…y andan como pollos sin cabeza tras las narrativas de los precios, y la confianza si que no se copia, sino que debe currarsela cada uno…

S2