Entrevista en el economista

18 Me gusta

Muchas gracias por compartir la noticia

2 Me gusta

Veo complicado en Europa a esta valoración el doble dígito, la verdad.

8 Me gusta

Por respeto al sr Martín me abstengo de hacer alguna broma obscena sobre el tema, que es lo que me pide el cuerpo. Además tengo presente lo muy deficiente que transcriben los periodistas las entrevistas, asi que que le concedo el beneficio de la duda.

7 Me gusta

Si algo caracteriza a Ivan Martin es su prudencia…suena raro que se tire así a la piscina. Dentro de 10 años sacamos conclusiones:)

6 Me gusta

Exacto, de lo que haya dicho a la interpretación que habrá dado el juntaletras de turno, a saber… El mismo titular es engañoso “puede…”; simplemente emite una posibilidad, ninguna certeza.

1 me gusta

¿Quieren que, basándome en la cartera actual que tiene Magallanes European les haga un cálculo rápido de servilleta acerca de la rentabilidad anual probable que dará en los próximos 10 años?

- Sí

- No

- Dejo eso al destino: fe ciega

0

votantes

13 Me gusta

Asumiremos las siguientes hipótesis a 5 años y luego anualizaremos eso a los 10:

1.La cartera de Iván debería de cotizar a PER 10.

2.Tarda 5 años en subir a ese múltiplo la cotización.

3.Componemos esos 5 años al ROIC que tiene la cartera.

4.Descontaremos las comisiones.

28 Me gusta

Buen ejercicio será viniendo de alguien como usted, pero también debemos considerar que Iván hará algún que otro cambio en la cartera (esperemos que para bien del fondo).

5 Me gusta

Una cuestión sería como de consistente es el ROIC en el periodo. Me refiero, igual este ejercicio sería más certero en otro tipo de empresas que en las de corte tan cíclico. Saludos

6 Me gusta

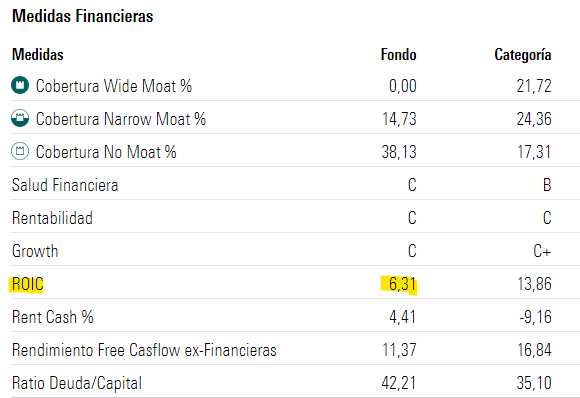

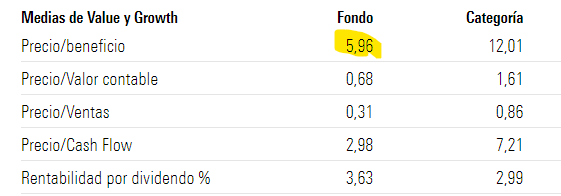

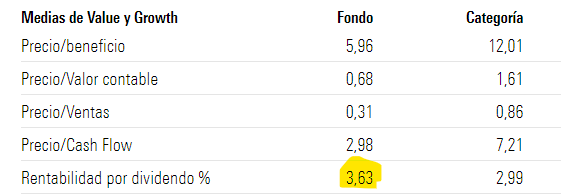

Bueno, vamos a ello:

1. ROIC= 6,31%

2. PER= 5,96

3. Comisiones y gastos= 2%

4. Rentabilidad por dividendo= 3,63%

Asumamos que recibe finalmente por impuestos y retenciones el 3%

-Asumimos que debería de cotizar a PER 10, pero no sabemos cuándo subirán las empresas.

-Si tiene una rentabilidad por dividendo del 3,63% cotizando a un 16,66% de yield (PER 6), podemos asumir que las empresas, de media, tienen un payout del 22%, por lo que vamos a estimar que el resto lo invierten en crecer en el negocio. A un ROIC del 6,31%, el crecimiento anual sería, manteniendo dicho ROIC, del 4,9%.

En resumen, tenemos los siguientes drivers para hallar la rentabilidad anual:

Crecimiento 4,9% + Dividendo 3,0% - Comisiones y gastos 2% = 6,0%

Si las empresas no suben, porque el mercado decide que no valen más, esa es la rentabilidad que dará Iván.

Luego, el tema de la revalorización (subida del PER), pues depende más del mercado.

Hagan el ejercicio asumiendo que se materializa, si es que lo merece en 3,5,7 o 10 años y añadan dicha rentabilidad anualizada a la que les muestro anual, para que vean lo que cambia la rentabilidad esperada.

Un saludo!

52 Me gusta

Considerando un upside del 66% por expansión de múltiplo, me sale un 18.4%, 10.7% y 5.2% respectivamente. Si le añadimos el 6% de rentabilidad prevista anteriormente por crecimiento + divis + gastos, en el peor de los casos contemplados sale un 11.2%.

¿He hecho los cálculos bien?

Por otra parte, con un roic tan bajo, ¿no seria preferible un payout del 100%?

2 Me gusta

Cada vez que mentan ustedes los múltiplos, muere un gatito ![]() En otro orden de cosas, el autor del artículo ha perdido la oportunidad de encabezar el texto con un premonitorio “De lo autores de los fondos Vanguard crean burbujas, viene…” Saludos!

En otro orden de cosas, el autor del artículo ha perdido la oportunidad de encabezar el texto con un premonitorio “De lo autores de los fondos Vanguard crean burbujas, viene…” Saludos!

25 Me gusta

Dependerá del ROIC al que inviertan en los nuevos proyectos y también si dicho KPI es estable en el tiempo o no.

Con las cíclicas suele pasar eso jeje

Faltarían los errores ![]()

5 Me gusta

Si le puedo preguntar ¿respectivamente de qué? ¿De los años durante los que se materializa ese múltiplo: 5, 7 y 10?¿O cómo?

Yo ahí metería un 15%-20%, como confesaron los chicos de AzValor. Ahora bien, eso sería la probabilidad de suceso. Falta la gravedad del mismo. Iba a decir de tomar un 50% de write-down por errores en ese 15-20% de la cartera, pero a Cobas AM le caen las empresas un 80% y siguen ahí parapetados con más moral que el Alcoyano ![]() . Claro que conviene no descartar que las acaben vendiendo un 50% por debajo de su precio de entrada y nos digan a posteriori que se trató de un error o que encontraron “oportunidades con mayor potencial”

. Claro que conviene no descartar que las acaben vendiendo un 50% por debajo de su precio de entrada y nos digan a posteriori que se trató de un error o que encontraron “oportunidades con mayor potencial” ![]() .

.

Ergo considera una expansión del múltiplo P/E de 6 a 10 ¿sí?

He pensado lo mismo, so pena de ir quemando capital a los actuales tipos (coste de capital).

4 Me gusta

De los 3-5-10 años que había comentado @camacho113 en su post anterior. Un 66% anualizado en esos periodos.

2 Me gusta

De acuerdo. Es que como @camacho113 había dicho 3, 5, 7 y 10, pues me pregunté cuáles tres de esos había vd tomado.

3 años creo recordar decían los chicos de Horos que tomaban como horizonte. No recuerdo muy bien si para cerrar la brecha entre precio y valor de sus empresas o para qué. En cualquier caso, en los últimos 10-15 años se ha revelado harto optimista esperar el afloramiento de valor en sólo 3 años. Al menos para las compañías de estilo valor. Otras han necesitado unos pocos meses para volar, si bien hicieron muchas el Dragon Khan al Sur en 2022 ![]() .

.

También, se estilaba a menudo eso de, pasados 5-7 años, decir que “largo plazo”. Vamos, que 5-7 años no era suficiente para que el valor cristalizara.

Conste que no me posiciono. Sólo recuerdo puntos de vista diversos sobre el horizonte temporal sobre el que es razonable esperar se cierren esas brechas entre precio y valoración. Yo en esto, por el escarmiento sufrido ![]() y por ser conservador, me pondría más en los 7-10 años. Ojo, que luego ha habido foreros que me han hablado de 15, o incluso 2 décadas. Y no les quito razón.

y por ser conservador, me pondría más en los 7-10 años. Ojo, que luego ha habido foreros que me han hablado de 15, o incluso 2 décadas. Y no les quito razón.

3 Me gusta

Yo creo que si el asunto tarda 20 años en dar sus frutos es harto probable que la tesis de inversión fuera errónea y que posteriormente hayan sucedido otras cosas no previstas que hayan hecho subir la cotización.

6 Me gusta

Como bien sabe yo trato de ponderar, en cualquier ecuación, la variable inflación -tal vez porque las he vivido de doble dígito empezando por un dos-. No sé hasta qué punto padeceremos de inflaciones más altas y sostenidas en el tiempo, de las que prevén nuestros políticos, cuya memoria obvia la enorme impresión de moneda; pero en un entorno de inflaciones relativamente altas se le “debería” exigir a la renta variable unos mayores retornos, siempre que esas inflaciones, naturalmente, no deterioren en exceso la capacidad de consumo de bienes y servicios de la población. Lo que vengo a decir es que ese 6% al que alude, no será el mismo retorno con una inflación del 4 que del 10%, por inventarme las cifras.

9 Me gusta

Yo creo que al revés: vamos a vivir en breves bajada de tipos de nuevo e inflaciones inexistentes ![]()

Volverán a calentarse con la maquinita seguro. Aquí mi bola de cristal:

Veo ya empresas quebrando porque no soportan los intereses.

8 Me gusta