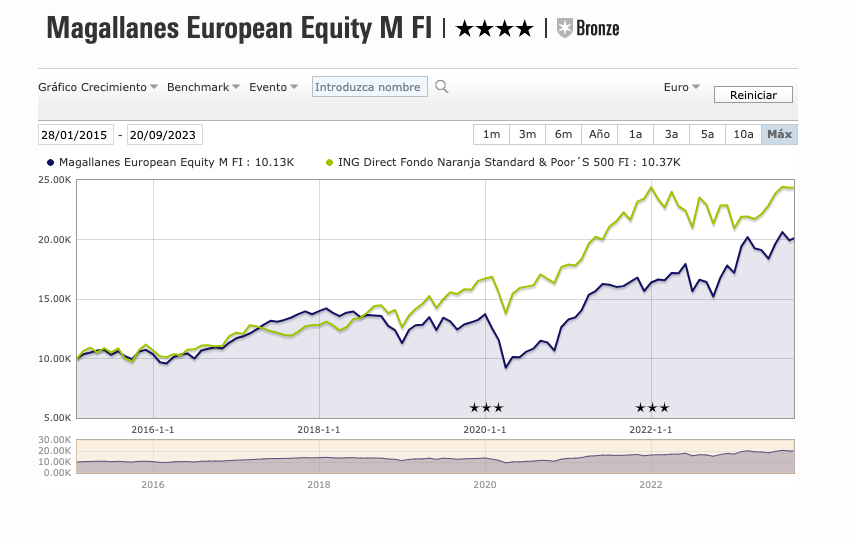

En esa gráfica que Ud. muestra, para los que invertimos en el modo tran-tran, es decir, aportando periódicamente, Magallanes bate al S&P500 de calle.

Hay que tener en cuenta que los momentos de entrada en cada fondo influyen MUCHO en la rentabilidad obtenida, y a la hora de comparar solamenre VLs , esa comparacion no refleja la situacion particular de cada cartera.

Eso es cosa suya, no voy a repetir el comentario por tercera vez.

Ya por redundar, hasta éste lo hace mejor que Magallanes, pero claro, es un fondo para “perdedores” y “sin autor”, las cosas del mundo financiero…

El arte de la conversación consiste en ir planteando cuestiones, y en el desarrollo de la misma ir exponiendo sus argumentos de forma que cuando uno defiende una idea la plantee de diferentes puntos de vista que añadan contenido a lo que uno ya ha dicho.

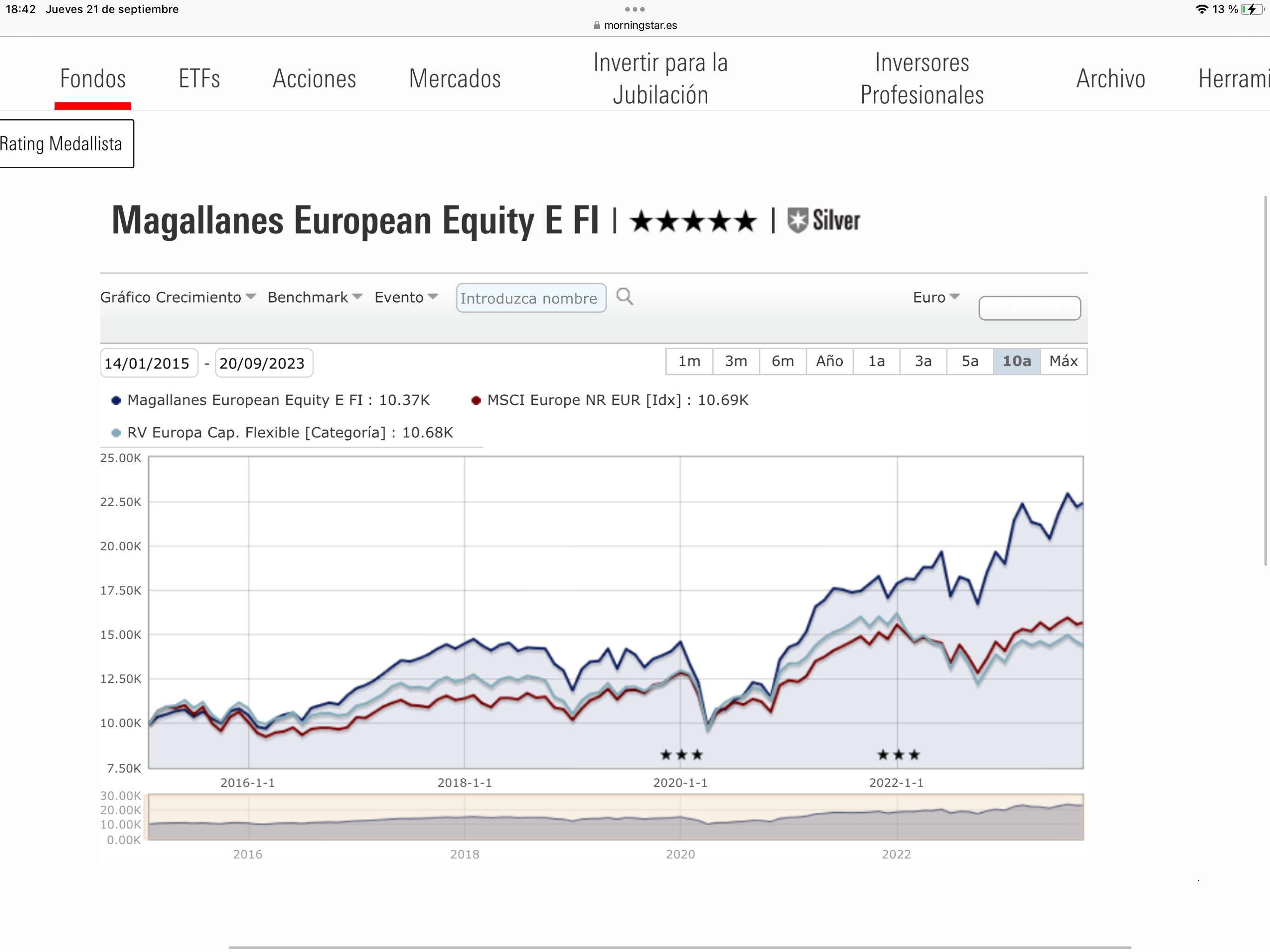

Usted nos comenta una comparación del fondo Magallanes con un indice del sp500 y varios foreros le comentan que la comparación no es muy acertada.

Ante esta evidencia abre otra argumentación comparando el fondo <+Magallanes europa con un fondo indice que sigue al sp 500, es decir, no añade nada a su argumentación, mas bien hace exactamente lo mismo por lo que no añade si no que insiste en su argumento que ya está rebatido.

En una conversación de este tipo no es cuestión de que uno salga vencedor sino de que todos aprendamos, indiferentemente de quien dice que, si tiene razón Magallanes o Elcano, el objetivo es llegar a buen puerto para todos . Nadie es ganador y nadie es perdedor, se comentan las cosas y se llega a conclusiones que, para los mas expertos son evidentes, pero para gente como yo y como muchos de aquí nos va bien ir aprendiendo.

Yo esta lección de las comparaciones la tengo bien aprendida porque me lei los hilos de @agenjordi respecto a la comparación de fondos.

Primero hay que ver con quien se compara y después en que periodo de tiempo se compara

Si usted compara el fondo de Magallanes Europa a 10 años con el MSCI europa, ambos renta variable de la misma categoría, resulta que si se bate, que ya digo que para mi no es de vital importancia si va ganando lo que yo espero ganar.

Que Magallanes invierte en Europa es un hecho que nadie puede obviar. No va a Cambiar, va a ser así siempre.

La decisión de invertir en EEUU o en Europa es de usted, pero no puede comparar ambas cosas

A la hora de comparar hay que comparar cosas de la misma gama y en periodos amplios.

Igual Magallanes se equivoca con dos posiciones importantes y se va por debajo de indice, ese es el riesgo que uno debe o no tomar bajo su responsabilidad.

No sé, le veo ávido de que le demos la razón, y aquí me temo que no venimos a eso.

En las dos comparaciones que Ud. hace, y en el plazo que Ud. propone, a un inversor como yo le habria ido mejor en Magallanes que en la alternativa. Quiero decir, me ha ido mejor en Magallanes de lo que me habria ido en esas dos alternativas.

Ergo, la comparación, o la conclusión que Ud. saca de la comparacion sólo son válidas bajo ciertas premisas. Que ni bien ni mal. Pero es asi.

Muy en la línea de @aprendizdebrujo, le pongo el siguiente ejemplo. Imagine estar expuesto al S&P500 en la década 1.998-2008, donde el factor value Europa arrasó, pues el S&P500 sería una castaña y el value Europa lo más.

De ahí que lo razonable sea tener una cartera diversificada.

Ahora le dejo que reflexione sólo su comentario.

Como se ha dicho muchas veces aquí, la diversificación es la comida gratis que tiene cualquier inversor, y no veo porqué tener el S&P500 debe de estar enfrentado a un productor de autor, o a un índice Europeo, todo puede caber en una cartera diversificada. De hecho, es que su comentario me recuerda a los que tenían solo growth en 2.020, ya no se les oye a ninguno.

Por otra parte, sería conveniente analizar el pasado y el futuro, la rentabilidad del S&P500 y su buen comportamiento en la última década es indiscutible. Yo con un poquito menos de rentabilidad que el índice, y con el mercado tan arriba, pues estoy más tranquilo pagando por flujos más cercanos por una cartera que crece a precios razonables, que tiene coherencia y que da un yield del 4 % aprox.

Esto no significa que la rentabilidad vaya a ser mayor o menor, o que menosprecie al S&P500.

Sin estar en desacuerdo con lo que dice, pues constata una realidad, cabe recordar que el S&P 500 es una bestia parda.

Estaría además interesante conocer si el S&P que vd grafica es de retorno total, porque me malicio que el S&P 500 con dividendos pulveriza al Magallanes European M, y en la gráfica se me antojan muy cercanos. También probablemente un ETF de UBS tiene comisiones más abultadas que un Vanguard, ergo tampoco cabe obviar tal hecho.

Estoy pensando en voz alta, no me tomen la palabra. Hay mucha gente en este foro que se conoce los ETFs bastante mejor que yo.

PS: la cuestión que cabe plantearse, al menos yo lo hago como inversor particular, es si el S&P 500 se va a volver a llevar el gato al agua en los próx. 10 años. Llevo rompiéndome la cabeza con esto los últimos 5 -¡qué digo! los últimos 7 u 8- y el S&P 500 ha seguido ganando y ganando a cuanto fondo se le ponga por delante.

Si bien Magallanes no tiene unos múltiplos de derribo, sí entiendo que son significativamente más bajos que los del S&P 500.

Sin dejar de ser esto cierto, se me antoja un tanto oportunista con cómo se han dado las cosas. Entre dos líneas que parten de un mismo punto y se encuentran en el destino, el tran-trán siempre habrá sido más favorable en aquella línea que haya ido por debajo.

No se me malentienda. Para una gran parte de los foreros aquí presentes, que invierten en el fondo de Iván al tran-trán, no es ni mucho menos peccata minuta. Pero piénsese que si en los próximos 8 años el desempeño es exactamente opuesto (acaban ambos con un VL similar, pero el Magallanes bate al S&P durante casi todo el tiempo), entonces el S&P habrá resultado mejor al tran-trán.

Con todo, como le decía a @Elcano en mi anterior comentario, no estoy seguro de que ese S&P 500 tenga los dividendos incorporados.

Y los fondos también. Eso de coger ventanas temporales favorables para salir bien en la foto o crear una narrativa determinada es algo que hemos visto no pocas veces. @agenjordi et al. lo han señalado varias veces por estos foros.

Ahí es cuando uno no puede dejar de mirar de reojo al Microcaps

O bien él a nosotros, no sea que nos acordemos del elefante en la habitación.

Exactamente. La idea a teansmitir es esa, que concluir si un fondo lo ha hecho mejor o peor que otro es algo más complejo y matizable que mirar el VL en un punto y decir, “mas alto mejor”. Pues depende.

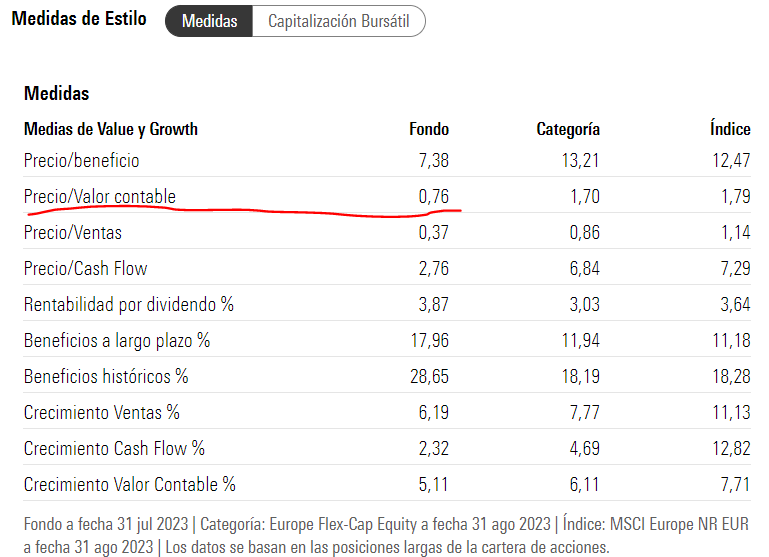

También hay que tener en cuenta el múltiplo asociado al sector en que invierte el gestor. Un PER 15 en una cartera quality growth con altos ROICs, capacidad de reinvertir a altas tasas durante mucho tiempo, etc. sería un regalo a futuro.

Magallanes tiene un 20 % en el sector financiero y un precio/valor contable de 0,76, con lo cual, no parece que esté muy cara la cartera, aún así y como ya he expresado varias veces, me parece una gestora TOP 1 en la que me siento la mar de a gusto, con sus pros y sus contras, que todos conocemos en mayor o menor medida,

¿Qué opinión personal tiene sobre el fondo Microcaps?¿Cree que es cuestión de tiempo?¿Largo plazo?¿Algo como lo que pasó con Azvalor internacional, con desempeño mediocre durante un lustro y luego un rebote espectacular que le colocó con un retorno anualizado de 2 dígitos desde origen?

De la entrevista me llamó la atención algo que no suele darse en los gestores “value” y es el tema de la valoración de los holdings. Normalmente sí valoran estos los holdings a su valor de liquidación, porque al final si se lo vendieses a un tercero informado es lo que se pagaría en un entorno normal, pero Iván Martín daba a entender que desde su perspectiva independientemente de que estuviera más justificado o no, sobre lo que no entró, él daba por hecho que en los holdings siempre iba a haber un descuento y había que contar con que no se iban a cerrar (la excepción sería que esos holdings tuviesen a los mandos a un gestor muy bueno, aunque yo creo que ahí habría que valorar desde la perspectiva value dos activos, el de los propios activos netos del holding, y por otro lado el hecho de tener un gestor muy bueno -que igual si lo comprases entero no vendría en el pack, sobre todo si es el anterior dueño vendedor-).

Es un tema que da que pensar y sobre el que yo solía preguntar a los gestores en el máster, y solían ir en la línea contraria a Martín. Pero bueno está bien que no vayan en bloque y tengan personalidad.

Si esto es importante a la hora de invertir, en Microcaps creo que se incrementa más si cabe. Tenga en cuenta que aunque la empresa vaya bien el mercado no tiene porque reconocerlo hasta un momento X. Me refiero, no se pone tan rápido en precio como una mid-big cap al presentar resultados para bien o para mal.

Eso sin contar los vaivenes de las microcaps, vaya, que una le puede caer una posición un 30 % sin despeinarse sin pasar nada.

No creo que AZ sea comparable a Magallanes en ningún aspecto. Por tamaños, estilo de inversión, etc. Vaya, no creo que jamás vea en Magallanes algunas de las empresas que lleva AZ.

Como inversores siempre es difícil decidir que es comparable o hasta que punto lo es. Y efectivamente la opción de incluir opciones distintas en la misma cartera está ahí presente.

No obstante creo que a veces los debates sobre gestión activa y pasiva o su vertiente de si un fondo supera a su índice de referencia, suelen esconder el tema del Asset Allocation, que al final igual termina pesando más que lo otro.

Un fondo regular en un Asset Allocation que funciona muy bien, lo va a hacer peor que su índice de referencia pero mejor que otras opciones que igual si lo hacen algo mejor que su índice de referencia. Algunos fondos bancarios de RV española lo hicieron mucho mejor que el S&P500 en el periodo 2000-2007 como ejemplo.

Es un “riesgo” inevitable de la inversión, pero parece que en los discursos de mucho gestor activo o de muchas carteras indexadas no se quiere incidir en ellos. El comportamiento de los bonos de cierta duración el año pasado, mucho peor que los rangos históricos, otro ejemplo de ello.

Luego es fácil decir que esa situación no va con ellos por mandato o por basarse en datos pasados. Pero es normal que el inversor que se ha pensado que eso no le iba a pasar, termine algo descontento. Curtirse en parte consiste en ser consciente que estas situaciones son inevitables.

También hay aquí otro punto intersante, que a veces un gestor bate a su índice en un periodo precisamente porque su estilo le lleva a coger parte de lo que ha funcionado mejor que su índice , pero resulta que está en otro índice. Aquí siempre cuesta distinguir si es habilidad del gestor o sesgo del gestor. Incluso si en lugar de compararse con el índice que se compara debería hacerlo con otro o con un mixto de varios estilos.

Por ejemplo hay fondos ibéricos que llevan posiciones que no són ibéricas en cierto %. Igual deberían compararse con un mixto de índice ibércio más el % de índice internacional similar a lo que llevan.

O fondos europeos que al final son básicamente 2/3 países, igual deberían compararse con un mixto de índice de esos países.

No digo que sea fácil, pero la habilidad no sólo se confunde con la suerte sino que también se confunde con ciertos sesgos que tienen los gestores distintos de sus índices.

Esto es muy relativo, yo lo que quiero es no concentrarme demasiado en una geografía y un estilo. Porque hasta hoy USA es el campeón, a futuro quien sabe.

Eso no lo sabe nadie, pero hoy por hoy parece la economía más grande y dinámica y en la que más importancia tiene el mercado. Europa está de capa caída, Japón no despierta y China necesita cambios. Tal vez después de una crisis del sistema China sustituya el papel que ahora juega EE. UU. sí consigue ser más ágil; pero hoy, no. Hoy EE. UU. arrastra las demás bolsas. Al menos, ese es mi punto de vista.

Dígaselo a Iván.

Yo creo que tampoco se trata de que sea un número de años concreto, uno arriba uno abajo.

Lo que creo que es importante es convenir en un plazo a partir del cual podemos sacar conclusiones sobre la gestión de un determinado gestor sin tener que sacar el comodín del (más) largo plazo indefinidamente. Porque de este modo nunca podemos entrar a valorar nada. Si va bien echamos las campanas al vuelo y adoramos al gestor de turno -o bien nos mostramos perpétuamente escépticos-, y si va mal decimos “bueno ya, pero a largo plazo…”. Y claro, si el largo plazo nunca llega, para cuando podemos sacar conclusiones sobre un gestor ya es demasiado tarde. El número de años que vive un ser humano es finito. Por no hablar de quienes sufren accidentes o enfermedades que les hacen abandonar esta vida antes de lo esperado.

PS: me gustó ese artículo/estudio que alguien colgó en este foro hace ya bastante tiempo donde se mostraba que estadísticamente el alfa positivo o negativo en un gestor podía determinarse en el horizonte de los 13 años o así. No lo recuerdo muy bien, pero me pareció interesante precisamente ese tema de estudio. Pues es el que importa a la hora de tomar decisiones como inversor individual.