Últimamente intento alejarme de lo humano y lo divino, también en el mundo de las inversiones. Pero cada vez que miro de reojo me acuerdo de cuando el señor Iván Martín anunció hace ya más de un año (o igual casi dos) que sus fondos estaban entrando en bancos; algunos pusieron el grito en el cielo. El tiempo acaba poniendo a cada uno en su sitio, de aquí a diez o veinte años todavía queda mucho partido por jugar, o cada uno con su horizonte temporal. Ojalá el mío fuera mucho mayor, que nos vamos haciendo mayores…

En fin, pues eso, disfruten del camino. Que la comisión de un fondo bien gestionado casi es lo de menos, pero que si lo bajan a los partícipes pata negra (por antigüedad y permanencia, no por capital) seguro que sería sano y saludable.

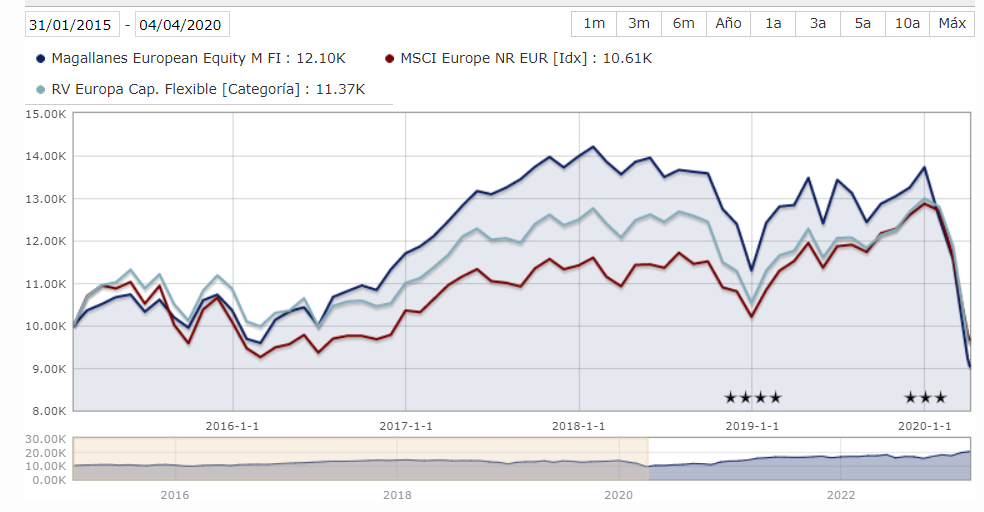

Permítame que discrepe con usted en este punto, ¿qué fecha cogemos? porque yo voy más allá y digo que en pleno Covid el fondo perdía un 10 % desde inicio.

Sinceramente, cuando entro en un fondo de renta variable, lo primero que se es la rentabilidad del mercado y lo segundo las rentabilidades que puedo conseguir si la cosa de da bien, que en mi caso es de doble dígito bajo anualizado a 10-15 años. No obstante, en lo último que me fijo no es en las rentabilidades que el gestor dice que va a hacer, sino en el proceso (ojo que cada uno puede atender al criterio que quiera).

Si que recuerdo a otros como Estebaranz hablar de doble dígito, de Ivan la verdad que lo que me suena es, más bien, buscar retornos diferenciales con el índice a largo plazo, en cualquier caso, supongamos que lo dijo: “Obtendremos retornos de doble dígito”

¿Cúando espera usted dichos retornos? Porque si lo hace a 3 años se está haciendo trampas usted mismo, puede que las condiciones a corto plazo para las empresas del fondo propicien que vaya como un tiro y tenga suerte o que esto no pase. O si espera que los retornos sean lineales, unido a la variabilidad del activo renta variable:

Otro aspecto es que ignore la importancia del factor a la hora de los retornos, pues SI IMPORTA, lo haga mejor o peor un gestor si uno tiene una gestión claramente orientada a value / mid cap, más o menos, podemos esperar cierta correlación.

Permítame el comentario, pero precisamente le he visto ensalzar a varios gestores, en concreto actualmente a Gabriel Castro y Sigma (ojo, que para mi es un profesional/persona TOP), pero tras los buenos resultados de Sigma Internacional, porque con RSR RV Internacional, era igual de bueno y activo explicando el proceso en las redes y poca gente entraba.

Es hacerse trampas a uno mismo que entrar en cualquier producto bien gestionado signifique rentabilidades de doble dígito cuasi-lineales.

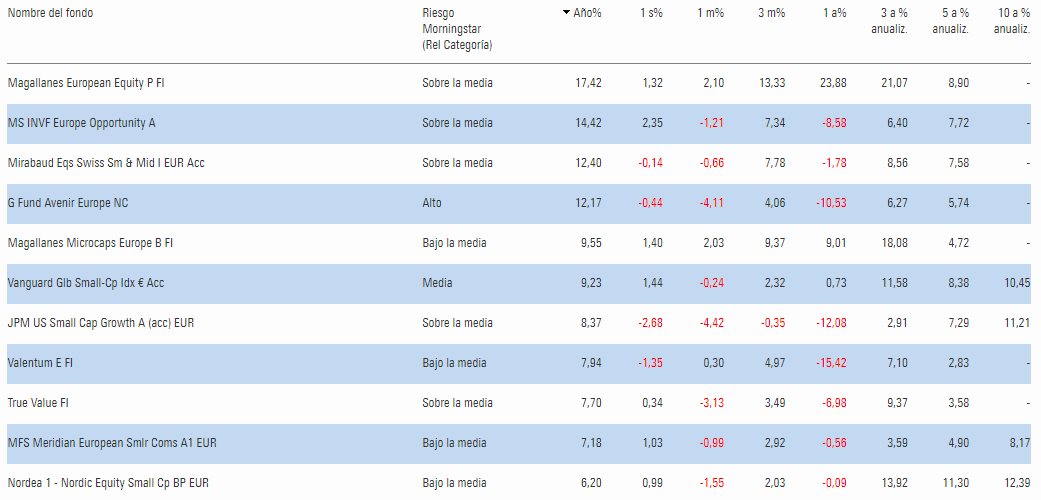

Para mi, la gran asignatura pendiente de Magallanes es la que comenta @Lotas, ya pasan unos años dentro aguantando momentos de mucha volatilidad confiando y aportando, y que menos que se ajusten a comisiones más razonables.

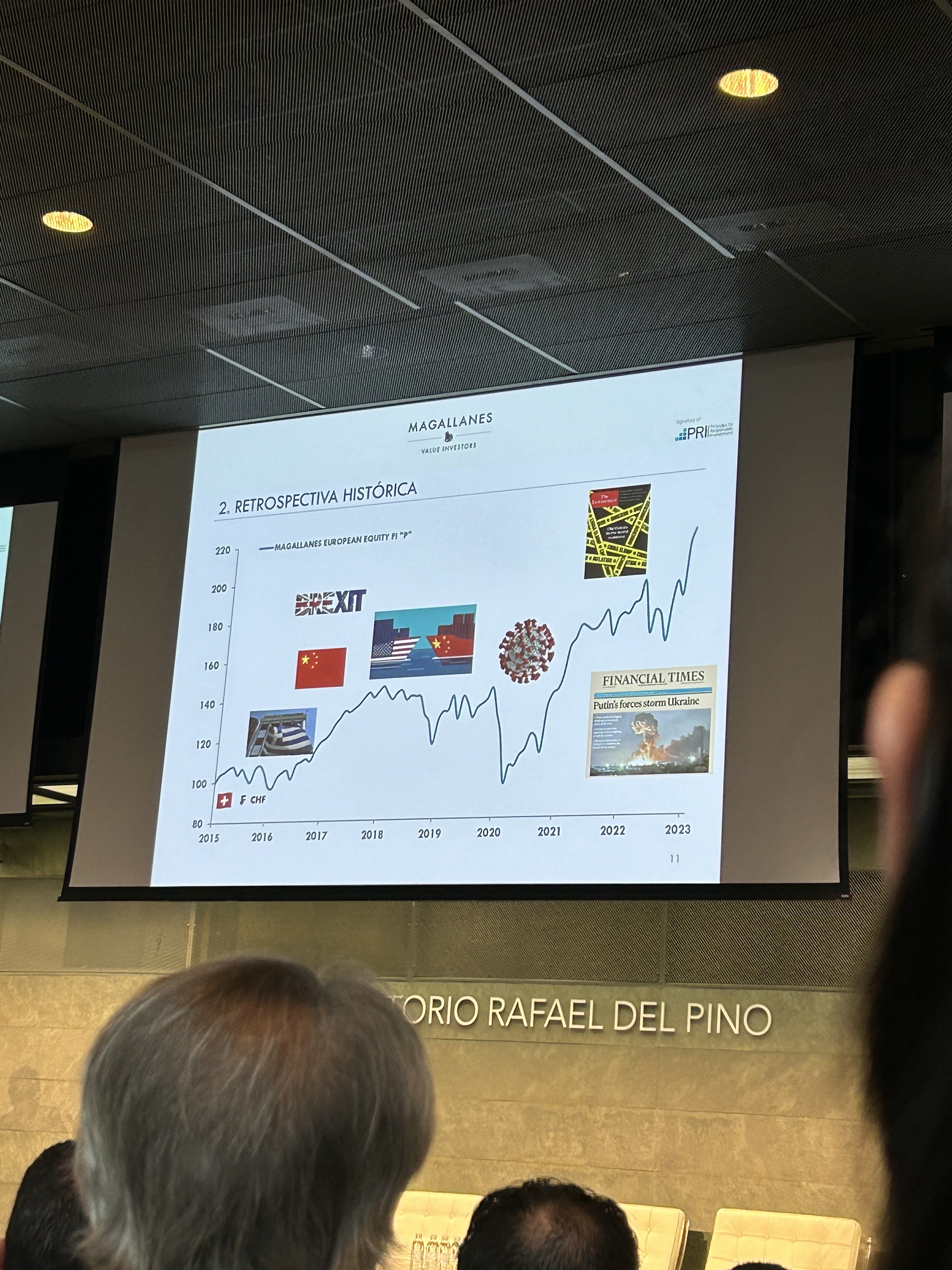

Pues fíjese yo recuerdo por 2017 que empezaban a hacerles muchas entrevistas porque llevaban muy buena rentabilidad cuando llevaban poco más de dos años.

Recuerdo a Iván decir que eso era porque se estaban haciendo bien las cosas, y no hacia referencia a que un periodo tan corto puede ser puro azar como le comenta usted al compañero.

Indudablemente aunque sean buenos gestores todos hacen marketing, unos más descarados que otros claro…

Pues es curioso, porque antes de anunciar la conferencia de este año, muchas personas se quejaban de que ahora que iba bien la cosa no aparecían.

Yo le remito al canal de youtube de Magallanes:

24 abril 2.017 “¿Rentabilidades? No nos engañemos estamos aqui por muchas cosas pero el punto cardinal es conseguir rentabilidades a largo plazo por encima de la competencia para hacer crecer su dinero y el nuestro y merecernos los honorarios”

Pero váyase al minuto 14:05.

“Es importante hacer notar que aunque llevemos dos años y poco, hay que hacer notar que es corto plazo para nosotros, nuestro horizonte temporal (que insistimos mucho en esto) son periodos de 7 años preferiblemente décadas.”

Ojo, que me he ido al año que usted ha mencionado, 2.017, pero si se va a cualquier año, creo que no verá a Iván Martín en una actitud cortoplacista.

Luego comenta que están en un cuarto de su horizonte temporal.

Con lo cual, uno lo tiene bastante fácil con la hemeroteca existente frente a la memoria.

Para que no se pierda el mensaje principal que intentaba yo transmitir: creo es mejor pecar de suspicaz que de confiado en lo de la gestión de nuestros dineros.

En eso se resumiría grosso modo mi punto. Las narrativas a menudo se van cambiando sutilmente, con el fin de que se sigan comprando.

Ya lo he dicho antes, pero lo diré de nuevo por si no ha llegado. Si uno habla de buen trabajo con retornos medios en la adversidad, en un ejercicio de honestidad y transparencia sería deseable que recordara a su vez los retornos extraordinarios que deberían cosecharse cuando el viento sople a favor.

La gente suele entenderlo mejor con ejemplos prácticos: imagine me confía vd una suma de dinero para invertírselo. Le digo obtendré un 10% de retorno anualizado sobre sus ahorros sobre el largo plazo. Al cabo de 7 años nos vemos y le he hecho un 6%. Voy a asumir que vd no lo deja pasar y me pregunta qué ha pasado. Y yo le digo que la cosa está muy malita, que vientos y tempestades, y que bastante bien lo he hecho para cómo están las cosas. Y aquí mi punto: si voy a adoptar ese discurso, lo honesto y congruente es también reconocer que en un contexto favorable, debería hacerlo mejor que la media. Que del mismo modo que lo hice comparativamente peor con los elementos en contra, lo haré comparativamente mejor con los elementos a favor. Si no contemplo esto segundo, es como si estoy creando una narrativa para justificar que yo lo he hecho bien, para defender mi buen trabajo, a pesar de haberlo peor de lo que le dije.

Maldita sea. Al final me he vuelto a alargar. Para mí es que la idea es muy clara, pero siento que he de repetirla y expresarla de formas distintas porque tengo la sensación de que no acaba de llegar.

Lo de que si me fijo en ventanas temporales de 3 años, que si ensalzo a Castro (me gusta más que se diga que “endioso”) y tantas otras cosas me va a permitir lo omita. Siento se han convertido en lugares comunes de los debates en este foro y sinceramente no les veo mucho recorrido argumentativo y me permitirá no gaste más tinta en ellos.

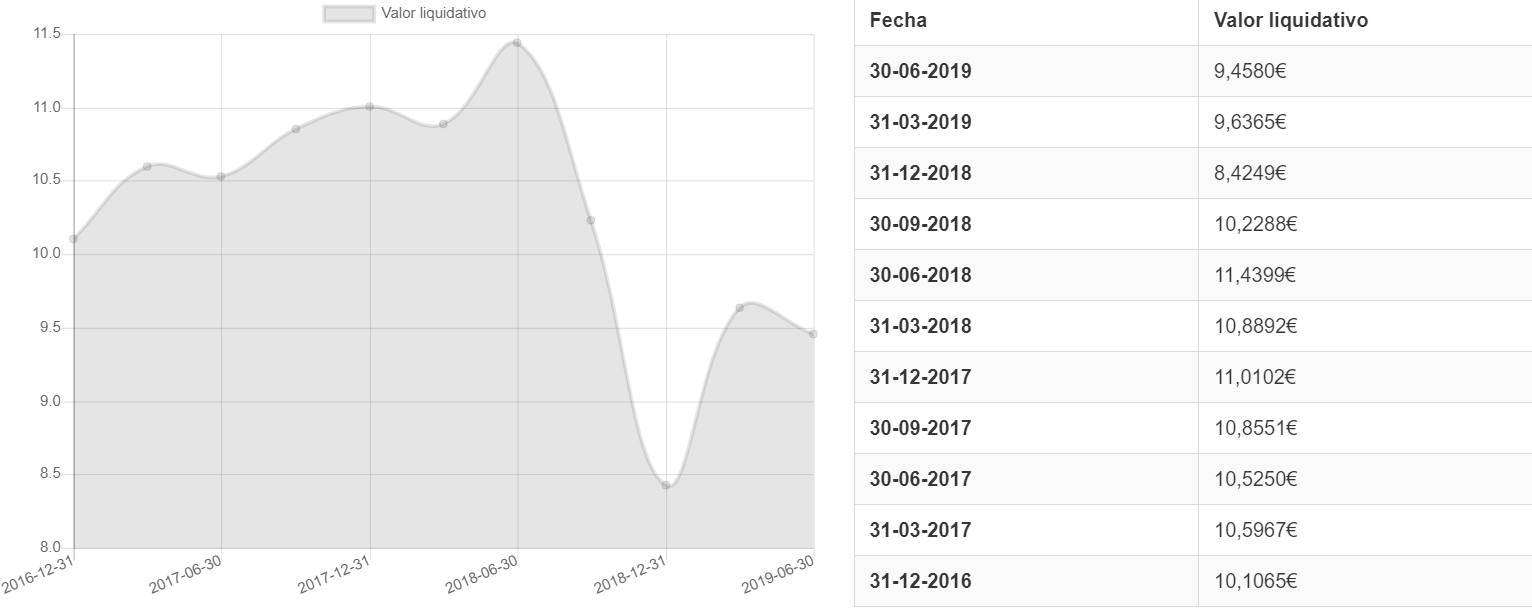

Antes de la pandemia iba tras 3 años en negativo, añada la castaña del covid y sume la rentabilidad que ha conseguido este año.

A lo mejor está peor que cobas.

Me refería a esto @camacho113 con lo de los 3 años, donde creo que implícitamente hablábamos de Magallanes. Si bien es aplicable a cualquier fondo o gestor.

De Castro ensalzo su comunicación y transparencia. Este año su fondo es el peor de mi cartera con diferencia. Pero su comunicación sigue honesta y diligente. Hasta diría generosamente abundante, pues no llego a acabármela a menudo. Sé más de Golar por él que por Cobas .

Sí, le fue regular a Castro en su pasado fondo. No veo mucho qué es lo que tal hecho viene a refutar de lo que digo. Yo estoy hablando de congruencia, generosidad y transparencia comunicativas. No de si el numerito es uno u otro. Abordo números en la medida en que deberíamos ser firmes y no cándidos con ciertas narrativas que buscan justificar ciertos resultados.

Si Castro dice un día que su fondo anterior fue mal porque el periodo fue muy adverso para su estilo y tal, no dude que escudriñaré también la consistencia y honestidad de tales afirmaciones.

¿Si llevara invertido con él tras 7 años desde inicio y hubiera tenido una rentabilidad cercana a 0, seguiría diciendo lo mismo?

Nos cambia mucho la perspectiva Amado cuando uno está dentro.

Mire en el foro los que han entrado en la pandemia en Cobas cómo piensan que años atrás no se ha sufrido.

7 años me parece un periodo suficientemente largo como para entrar a valorar la gestión de alguien. Eso de los 15 años, varias décadas, o siglos enteros no va conmigo. Y digo no va porque no voy a vivir tanto y en 7 años encuentro que ha debo, si no actuar, sí entrar ya a evaluar sin reservas.

Si llevara Castro un 0% en 7 años (como Cobas hoy +/-), miraría si el chaval realmente se me antoja buen gestor o si me he equivocado en esta apreciación.

A día de hoy me parece buen gestor, y además me explica bastante bien la situación de las empresas de su cartera y lo que razonablemente se podría esperar de ellas, con datos en la mano, lo cual refuerza mi confianza en él y en su cartera. Y perfectamente me puedo equivocar en esta apreciación. El tiempo dirá

En lo que a inversión se refiere, para mi este aspecto se traduce en no diversificar. Por poner un ejemplo: Los inversores que tienen toda la cartera en fondos value patrios (AZ, Cobas, Horos, Magallanes) tras los buenos resultados, o sus homólogos cargados de fondos growth o quality en 2.020 (Carteras sólo invertidas en Seilern, Ms Global Opps, Comgest, Baillie Gifford).

Precisamente, a Magallanes los veo siempre con el mismo mensaje. Lo que no puede pretender es que digan justo lo que usted quiere escuchar o que enfoquen las conferencias de manera exacta ante un escenario que ante otro.

Si ese año la bolsa o el fondo se ha dejado un 30 %, pues digo yo que tendrán que intentar poner un poco de cordura y tranquilizar al partícipe.

Precisamente, en una entrevista en pleno COVID, Iván comentó que había hecho una aportación muy fuerte a Magallanes.

Lo primero que hay que entender es que esto NO son ciencias exactas, sino estimaciones que se pueden ir para arriba o para los infiernos tras la realización de un análisis de la compañía a nivel fundamental, y del negocio en el que opera.

Pero no dejan de ser estimaciones.

De hecho si no fuese así pues todos los gestores serían matemáticos, físicos o ingenieros.

Si se lo ha tomado a mal, le pido disculpas como no puede ser de otra manera, pero es la sensación que tengo a veces. Es que este gestor hace X, y Gabriel Castro hace Y.

Pero no nos hagamos trampas al solitario, ¿me va a decir que su rentabilidad con Castro es mala? Así uno aguanta muy bien que este año (que no llevamos ni cuatro meses), Sigma únicamente haya subido un 2,09 % (que en tres meses ni tan mal).

Pues esto depende del azar, porque si hubiera metido el primer duro en el año 2.000, …

Nadie dice que sea un mal gestor, ¿pero los que no han tenido un año tan bueno son malos? Quizás sin nos vamos a 7 años muchos le superen.

Y vuelvo a repetir, porque no le estoy criticando, Gabriel Castro es un crack.

Eso, en mi modesta opinión, sería salirse fuera de una metodología basada en el trabajo y un sistema ya establecido. Desde luego es humano eso de “madrecita que me quede como estoy” después de tener viento a favor. Pero esa decisión, entonces, no se debería esperar de un gestor con su procedimiento sino a usted y su responsabilidad a la hora de apretar un botón.

En este sentido empatizo con el comentario general porque al final a toro pasado cada política de gestión se verá afectada al albur de un mercado de capitales cortoplacistas que no controla. Pero ni se cayó en destrucción justamente hace 3 años ni en complacencia ahora. Entiendo que cada metodología de inversión hace el mismo trabajo independientemente del ruido. Iván Martín gestionaba igual “de bien” cuándo su fondo cayó por debajo del VL de 100 en pandemia, después de 5 años…, que ahora con el mismo fondo por encima de 200.

Supongo que a Terry Smith le pasará lo mismo. Si esto fuera una línea recta basada en la complacencia y el cuidado del capital, ancha es Castilla

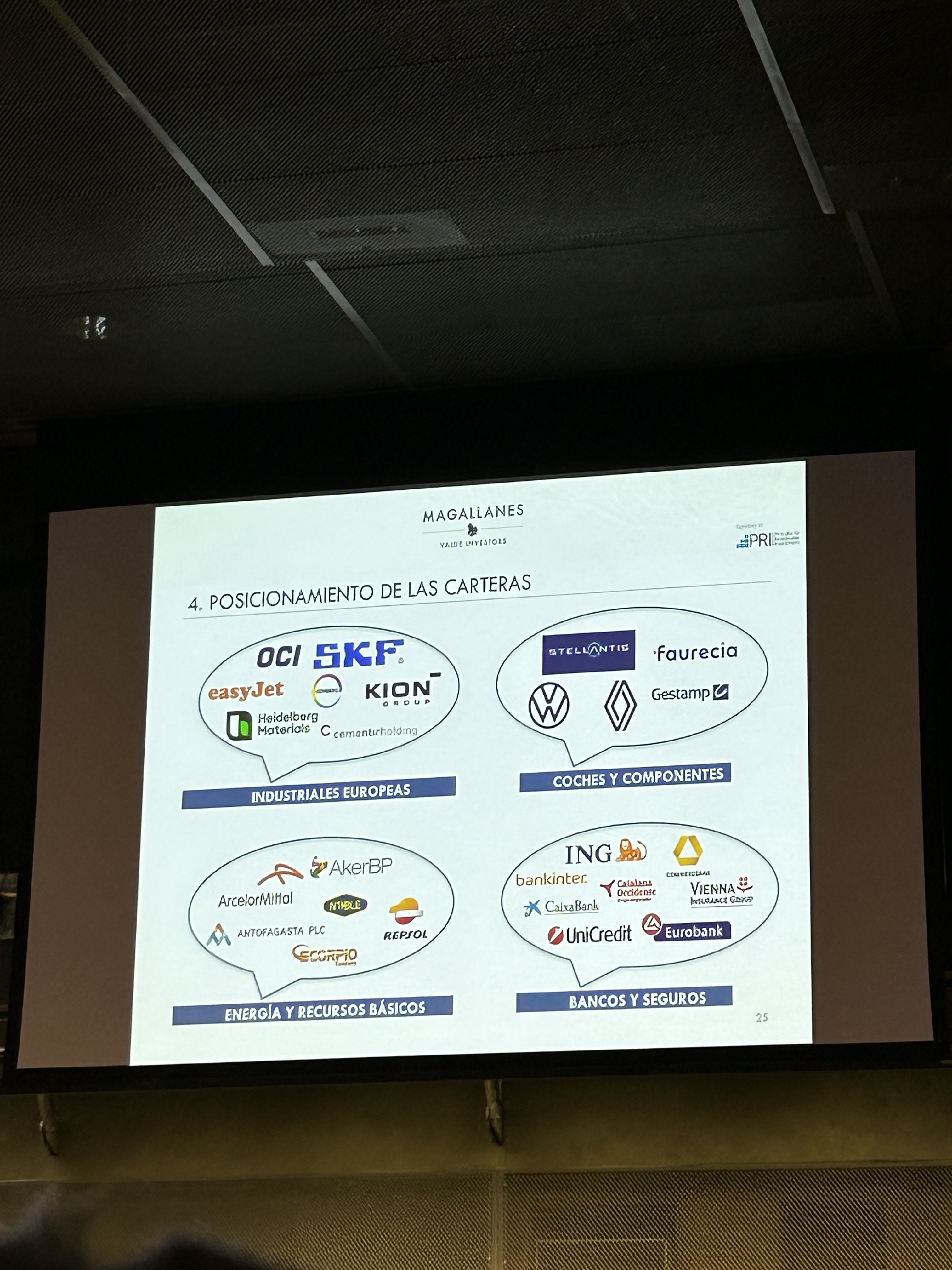

Hace pocas semanas en ciertas RRSS se comentaba el buen hacer de ciertos fondos Value. Y se esgrimía que habían tenido un comportamiento excelente aquellos que tenían una política internacional en contra de aquellos que se restringen a una zona más pequeña, y en el caso que se comentaba, como es Europa.

Pasan un par de de meses de este 2023 y entonces la narrativa una vez los resultados y que Europa echa chispas de rentabilidad, es que “Europa está de vuelta y es una clara oportunidad”. En este mundo de los que miramos el mercado a diario, y me incluyo, es normal que nos vaya peor que el que invierte en el peor producto y no lo mira durante 20 años…

No se entiende que un fondo con una política de inversión en Europa se haya comportado bien si no lo vemos en su conjunto.

Europa está en máximos históricos. Difícil iba a ser que un fondo diversificado en temáticas en Europa estuviera haciendo rentabilidades de doble dígito si el dinero no estuviera entrando de forma generalizada.

Así de los que manejo de estos años pasados, quitando un par de cosas todo Europeo, lo que está en Europa arde bastante. Y bueno, lo que no… según va el año, también

Ahora no haga ese ejercicio , justamente comenzamos el mes en el que se hicieron mínimos de pandemia y las rentabilidades a 3 años van a ser de “lo más curiosas”. Imagine AZvalor pasando de 60 a 200?

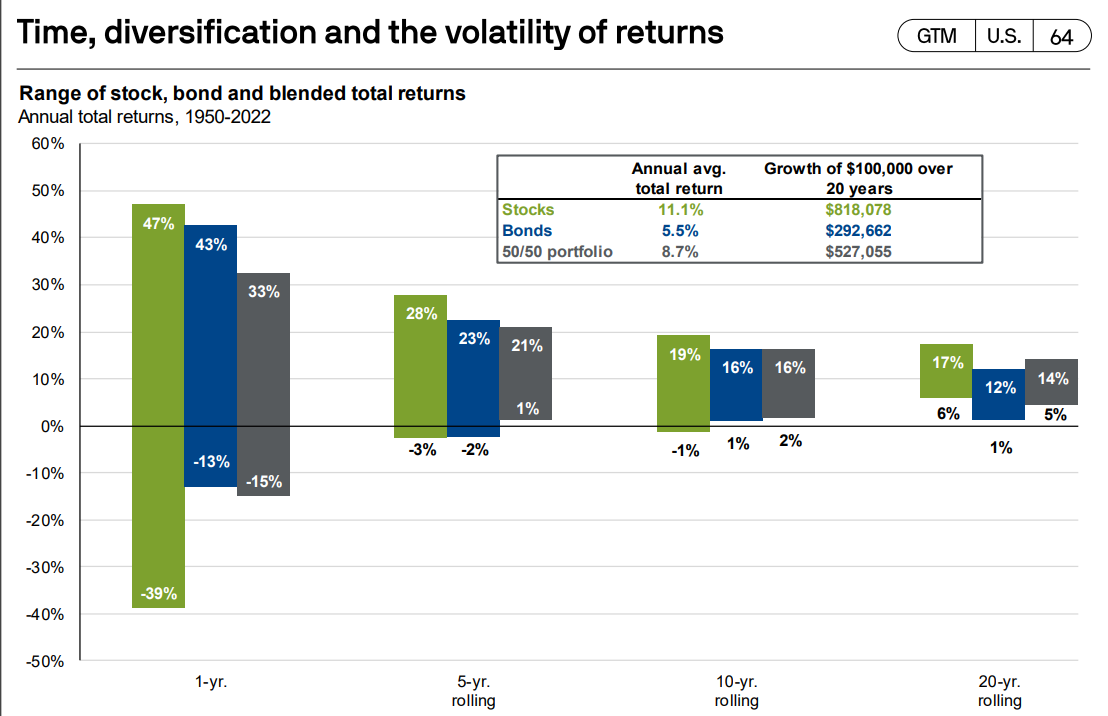

En cualquier caso, y fuera de la curiosidad, hemos venido de unos años en los que esas cosas tipo Seilern, FundSmith y demás calidad en tiempos de tipos CERO, nos han acostumbrado a que 3 años es casi largo plazo y un tiempo en el que evaluar las cosas con rentabilidades bien chulas.

Así las cosas muchos de los partícipes de muchos fondos Value se fueron justo en el momento en el que había que quedarse… Quizás ahora, o en poco tiempo, pasé justamente lo contrario.

En casi dos décadas de rentabilidad, fondos o acciones, dónde más rentabilidad he alcanzado, he pasado periodos de más de 4 años haciendo “prácticamente nada”. La pandemia extendió ese plazo a 5 años… y la probabilidad podrá hacer que todo se estire o se contraiga. Los “tiempos humanos” nada tienen que ver con pandemias, guerras, innovación, o la llegada de los marcianos.

Si esperamos tener una rentabilidad más allá de la rentabilidad de mercado, independientemente de los hechos que ocurran, me temo que tendremos alguna decepción. Fuera de eso, en mi caso, estoy lo suficientemente optimista como para que las cosas vayan razonablemente bien con quien haga cosas racionales.

Hace usted bien. Y más cuando se generaliza cierto mensaje en torno a ciertos gestores o estilos, como si tuvieran un don, que casi no tiene nadie en los mercados. O más bien no tiene nadie sin asumir los riesgos inherentes al tipo de activo donde invierte y al tipo de estilo que utiliza.

No obstante creo que lo que se le suele recriminar por aquí es que tal vez peque de excesivamente “resultadista”. Aunque claro también podría usted decir lo mismo cuando se publican los máximos absolutos de los fondos y no sus caídas cuando llegan a ciertos niveles.

Fíjese en el caso de AzValor. Tal vez es la gestión con la que debería de ser usted más crítico a pesar de ser el mejor resultado de los que se suelen comentar más. Al final le generó exceso de incomodidad y terminó deshaciendo parte de su inversión allí.

En estos casos suele parecer algo deshonesto echarle la culpa al gestor, pero tampoco es buen análisis simplemente fijarse en que uno no aguantó la presión, cuando había entrado en base a supuestas razones algo más estudiadas que simplemente la rentabilidad. Vamos que no fue simplemente cuestión de rentabilidad sino que hubo cierta sensación que las cosas eran demasiado distintas a lo que le habían hecho buscar en el vehículo o a lo que uno busca para invertir con perspectiva de largo plazo.

Vaya por delante que aprecio mucho todas sus aportaciones y críticas a mi forma de ver las cosas. Gracias a ellas cuestiono más a fondo y bajo perspectivas distintas mis conclusiones y consiguientes decisiones de inversión. Además me consta que quienes emiten estas observaciones o críticas no lo hacen a la ligera, sino de forma concienzuda, por cuanto son foreros que se miran las cosas en relativa profundidad. Por tanto, gracias.

Voy a intentar matizar algunas cuestiones. Creo en algunas hemos podido llegar a un impasse.

Retirar mi dinero de allí es lo más crítico que puedo ser con un fondo. Significa que he concluido que mi descontento no tiene visos de disiparse. Quizá hace menos ruido que estar constantemente lamentando los Aryztas, o la falta de conferencias de Magallanes, por poner un ejemplo, pero le digo aquí que, en gravedad, mi retirada de dinero de AzValor Internacional implica que mi descontento es/fue mayor que el que tengo con Cobas y Magallanes. Es un paso más allá. Ya no comento sobre Az porque ya no estoy allí y es cosa del pasado. Sí podrá encontrar críticas cuando todavía estaba dentro. Tampoco me verá hablar mucho de Horos, Valentum o Numantia por el mismo motivo.

Esto es lo de siempre, don @agenjordi. Estamos en un impasse. Si yo le digo que pienso A pero vd no me cree y dice que yo pienso B, al final es su palabra contra la mía acerca de lo que yo pienso.

Si yo le digo que me gusta la transparencia y honestidad de Castro y por ello es donde más cómodo estoy y que estoy insatisfecho con las de Cobas y Magallanes, y vd me dice que no, que lo hago por sus resultados, estará de acuerdo conmigo en que ya no podemos avanzar. Porque vd no puede saber a ciencia cierta lo que yo pienso. Tan sólo puede no creerme; desconfiar de lo que digo. Y, del mismo modo, yo no puedo demostrarle con toda certeza que efectivamente pienso lo que le digo que pienso.

Le puedo decir que yo ya despotricaba de Cobas cuando Sigma no existía. O que gano mucho más dinero con Magallanes que con TV, o que tengo significativamente más dinero en Cobas y Magallanes que en Sigma y TV. Pero siento que es como rebuscar en el cubo de la basura. Mi sentimiento es el que es con cada gestora, y aquí lo expreso cada vez lo mejor que sé. Más allá de esto, hacer contorsiones con el fin de convencerles a vds de que mi nivel de satisfacción con un fondo o gestora viene determinado principalmente con lo que me transmite el gestor (comunicación, honestidad percibida…) y no tanto por los resultados, creo que es un esfuerzo innecesario. Vds están en su derecho de no creerse los motivos que yo les digo determinan mi satisfacción con un fondo.

Otro tema más interesante, y quizá vaya vd por ahí, es que se puede conscientemente creer que se piensa una cosa, pero inconscientemente pensar otra distinta. Para el caso que nos ocupa, conscientemente podría estar yo diciendo que mi grado de satisfacción está correlacionado con la comunicación y honestidad del gestor, pero inconscientemente esta satisfacción podría estar siendo determinada realmente por la evolución de los fondos. Creo que ninguno estamos libres de tal sesgo. Sucede sin embargo que a menudo tendemos a ver la paja en el ojo ajeno, al tiempo que permanecemos relativamente inconscientes sobre nuestro propio sesgo. Por ello agradezco tanto las críticas a lo que vds ven como inconsistencias en mi razonamiento. Porque son una invitación a revisar mi proceso de deliberación. Todos deberíamos hacer este ejercicio de entender lo que se nos trata de decir con honestidad intelectual. Las fallas que otros perciben en nuestro razonamiento. Y esto va tanto por mí, como receptor de críticas en este caso, como por los emisores de las mismas.

Con todo, no quiero dejar de concederle que el sesgo resultadista lo tenemos, en mayor o menor medida, hasta el que dice que no lo tiene. Si Castro llevara un -30% sí le tengo que reconocer que tan satisfecho no estaría, por muy buena comunicación que me diera. También si mi abuela tuviera bigote sería mi abuelo. Al final es un compendio de cosas, pero créame -si quiere- cuando le digo que escuchar hablar a Castro de su cartera me tranquiliza y entusiasma. Y cuando escucho a Cobas no tanto.

No estoy yo para decir estas cosas. Si a alguien le alegran los máximos, no seré yo quien le afee la conducta a nadie. A mí lo que me parece más relevante para la comunidad inversora es alertar de cierto marketing inversor peligroso en el que podemos caer de tanto en tanto, o de políticas de comunicación que considero mejorables. Y en esto, como digo, me centro en aquellas de las que soy cliente.

En su último párrafo @agenjordi no entiendo qué trata vd de decir.

Conferencia histórica. Por ansiada, al menos por mí.

Gracias @camacho113 por darnos un sneak peek en relativo directo. Espero la charla sea del agrado y satisfacción de tod@s. Incluído los más quejumbrosos