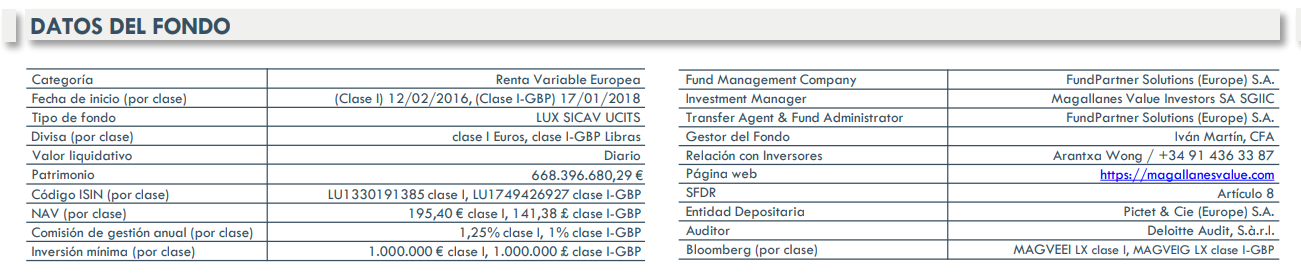

Sumando todas las clases, incluidas las de Lux, la estrategia europea ya debe rondar los 2000 M€. De hecho, lo confirmó Ivan en un reciente podcast

13 Me gusta

Pues para lo poquito que hay en la clase M , tampoco costarîa mucho diferenciar a los de largo recorrido de a los de corto o nuevos.

Clase P1,25% comisión , clase M reserva especial 7 años sin reducir 1,50% comisión y nuevos o saltarines 1,75% comisión.

Anda que no luciría la cosa, y después de 7 años dando buenas comisiones dar un poco de clemencia sería magnánimo.

7 años sin reducir bien se lo merece

![]()

9 Me gusta

Ahí es donde está la pasta de los acaudalados socios de la gestora. Tal cosa explica tamaña cantidad.

8 Me gusta

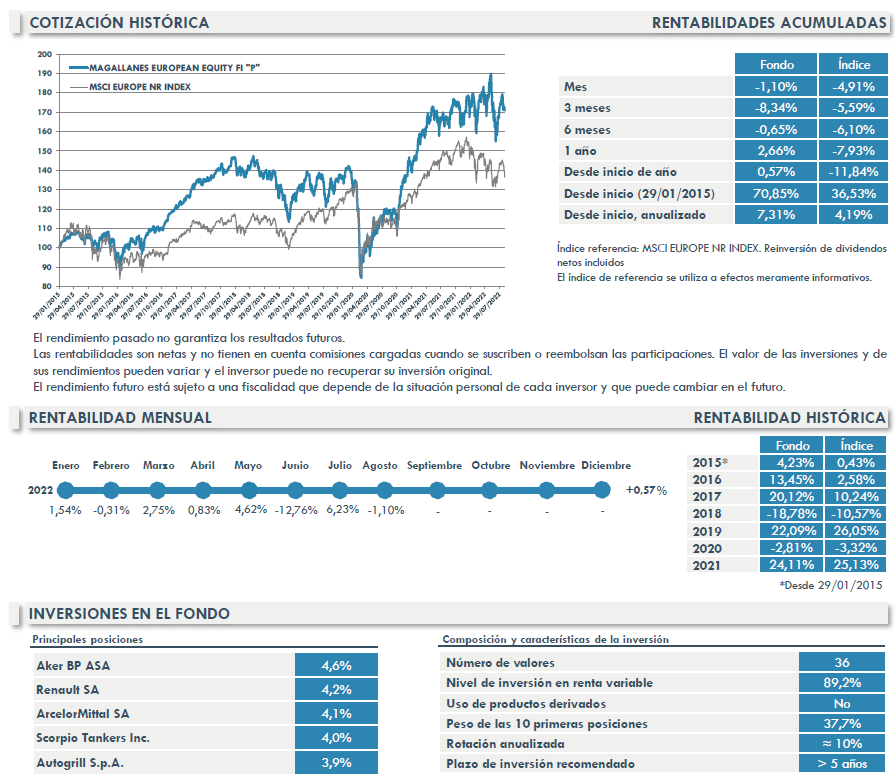

Me gusta mucho la filosofia value de Ivan M. pero si tengo que sacar mi lado critico, veo que ya con un vehículo de 2000 M€ creo que cada dia tiene mas complicado batir a su indice MSCI Europe.

Con una cartera concentrada de aprox 35 acciones, pesando las 10 primeras aprox un 40%, me sale una posición media de 80M€… Entiendo que en small caps ya no puede invertir, teniendo que centrarse en MC o LC, donde intuyo que las grandes oportunidades son bastante mas escasas. Y con unas comisiones del 1,75% frente al indexado de vanguard, veo realmente complicado que pueda batir a su índice en los proximos 5-10 años…

Por ponerlo en perspectiva, una sola posición del Magallanes european, equivale prácticamente a todo el patrimonio bajo gestión del Horos Internacional, el cual me parece un fondazo por sus características (y ambos con comisiones casi iguales, 1,75% vs 1,80%)

No se que opinaran ustedes

PD: mi sesgo quizás me delate ya que no soy participe del Mag European. Lo soy del Mag Microcaps y de Horos Int

16 Me gusta

A día de hoy sigue con una cartera bastante diferenciada del índice si miramos simplemente capitalización.

Eso sí más bien centrada en el ámbito de las mid-caps que en empresas de tamaños inferiores.

15 Me gusta

Les ha venido muy de cara para sus presentaciones/conferencias de estos días. Será fácil olvidar así que durante la mayor parte de la travesía, y previo al arreón de 2023, su retorno anualizado era más bien mediocre. En torno al 5-7%, creo.

9 Me gusta

11 Me gusta

Casi un 12 % de liquidez. Todo un aviso a navegantes. Probablemente dirán que el potencial es enorme a largo plazo como siempre, pero a corto repliegan velas un poquito.

Ya lo hizo en 2017 cuando tuvieron dos años muy buenos y ya vimos lo que pasó después. 4 años de rentabilidades pirrricas.

En cualquier caso creo que hay que felicitarles ( a no ser que haya sido suerte jajajaja)

14 Me gusta

Igual sería interesante analizar el % de liquidez que se ha tenido a lo largo de su trayectoria.

Cuando se constituyó el fondo, se pasó bastantes meses con el mercado subiendo con fuerza e invertido entre el 50/60% . No creo que tratase de acertar si el mercado iba a subir o a bajar, sino de no precipitarse en entrar en posiciones o en pesos con los que no se sentía tranquilo en las compañías.

La liquidez a veces también va con relación al tipo de empresas que se tienen. Empresas más volátiles y cíclicas, igual recomiendan algo más de prudencia en los pesos o en mantener algo de liquidez para oportunidades que son más difíciles de encontrar en otro tipo de empresas.

18 Me gusta

Está llegando mail de confirmación para el encuentro de inversores de Madrid, del día 6 de Marzo de Magallanes. Ojo al lugar dónde tendrá lugar que no será en sus oficinas de la calle Lagasca.

Encuentro con Inversores tendrá lugar el lunes, día 6 de marzo, a las 18 hrs en el Auditorio Rafael del Pino, en calle Rafael Calvo 39.

Las puertas estarán abiertas desde las 17h30 para facilitar el acceso

9 Me gusta

Y ya el verano pasado tuvieron un nivel de liquidez similar, que luego bajo para ahora volver a subir.

Casi imposible saber que hay en la cabeza del gestor mirando la ficha mensual de los últimos 2-3 meses.

10 Me gusta

Me suena que ya lo comentaron, pero saben si el encuentro con inversores será grabado para posteriormente ser colgado en alguna plataforma (youtube o su propia página Web)? o si se puede acceder de forma online? Gracias

3 Me gusta

En la presentación de Barcelona el día 8/3 17h miércoles se transmitirá vía streaming para los que quieran asistir por este medio telemático. Creo que empiezan a las 17:30h a retransmitir, habrá que estar atento para los interesados.

Un saludo.

Edito: llamada a Magallanes y confirman que miércoles 8/3 desde https://magallanesvalue.com empiezan a emitir en directo desde las 17 horas, y después disponible el vídeo por YouTube y su página web.

11 Me gusta

Como comenta @agenjordi lo raro en la gestora es que estén invertidos por encima del 95-98%.

Su metodología de establecer pesos por título y temática es clara, aparte de que algunas cosas que pudieran tener en cartera hubieran hecho el camino en sólo unos meses y como consecuencia se de una liquidez de proceso.

En Europa, y pueden mirar el IBEX, la cosa desde inicio de año está que se sube por las paredes. La primera posición del European se ha visto beneficiada en el DAX por la salida de la bolsa alemana de LINDE. No creo que eso estuviera puesto en ningún plan ![]()

Iván Martín nunca ha ocultado, y pueden revisar sus intervenciones en las conferencias, que prefiere tener siempre algo de liquidez para que cuándo tenga una oportunidad que le guste no tenga que vender otra cosa que también le guste.

Y sin hacer mención al market timing estima que hay una opcionalidad sabiendo que el mercado tiene por costumbre darse una castaña buena no más tarde de 5 años…

En alguna ocasión leí que un vehículo de inversión no estaba demostrado que fuera más eficiente estando invertido por encima del 90%. Igual @AlanTuring que se sabe todos estos trucos conoce algo al respecto. En este caso como es algo que pienso que depende de la probabilística tampoco le doy muchas más vueltas.

21 Me gusta

Es la gracia de definir “largo plazo”. Si entendemos largo plazo por 30 años, estar siempre invertido en el activo con mejores retornos esperados es imbatible a priori, sin embargo, si dividimos la inversión en plazos de 10 años, que considero que ya es un periodo interesante, hay una probabilidad no desdeñable de hacerlo mejor con al menos un activo extra en cartera a parte de la RV, si el activo da 0 o negativo, como es el cash puro, es difícil superar el rendimiento pero sí es más asequible conseguir rendimiento similar con menor volatilidad, si se utiliza renta fija de corta duración o renta fija a medio plazo en muchos periodos históricos usar esa parte de la cartera para comprar en las bajadas es interesante pero no hablamos de rebalancear, si no de comprar oportunísticamente además de tener la suerte de que los bonos vayan a tener buen rendimiento en esas épocas, si no el lastre de un activo en negativo o que da cero rendimiento suele ser demasiado grande cuantos más años pasan.

El free lunch de la diversificación existe pero es pequeño, la mayoría de la diversificación que utilicemos va a reducir los retornos esperados salvo que tengamos suerte, lo único que podemos hacer para compensarlo es apalancarnos, introduciendo un nuevo riesgo.

21 Me gusta

Gracias por la aclaración.

Ya sabía que señalaba a la persona adecuada ![]()

![]()

12 Me gusta

En un periodo tan malo para el estilo valor, y tipos históricamente abajo, donde las tech que no ganan un duro se financiaban muy fácilmente, etc.

Ni tan mal.

15 Me gusta

Yo creo que debemos ser firmes y no caer excesivamente embelesados por una, digamos, autocomplacencia según la cual, tras hablar antaño a la ligera de “retornos de doble dígito”, ahora introduciría un nuevo mantra según el cual ha sido un periodo malo para el value, y ya bastante bien lo hemos hecho para la que ha caído.

Los políticos saben mucho de este tipo de discursos cambiantes con el tiempo.

Si queremos ser consecuentes con nuestras afirmaciones, en este caso las dos mencionadas, deberíamos entonces también recordar que en “los períodos buenos para el value” debería hacerse mejor que el mercado y, esta vez sí, cosechar retornos de doble dígito.

Sólo mencionar que es que ha llovido, es que el árbitro ha pitado en contra, para defender el buen trabajo de uno, pero omitir que cuando las cosas vengan de cara -y han de venir de cara llegado un momento- se hará asimismo significativamente mejor que el mercado, es sólo mostrar un lado de las cosas. Aquel que nos conviene para vender nuestro producto y gestión.

Soy puntilloso con estas cosas porque el diablo están los detalles, y a menudo caemos -yo lo he hecho- presos de narrativas varias que sólo muestran un lado de las cosas para defender lo excelente de su trabajo, mientras que omiten otro lado de las cosas. La honestidad está en mostrar ambas. Algo del tipo:

Ha sido un periodo duro para el value y nuestros fondos han salvado la cara, con retornos de un dígito. Ahora creemos que vienen periodos más halagüeños para el value, con tipos de interés e inflación más altos, y nuestros fondos deberían hacerlo comparativamente mejor, acercándonos, así sí, al doble dígito a largo plazo que queremos alcanzar.

En cualquier caso, que se lo digan a AzValor Internacional, que no ha necesitado que llegue una época de bienes. O bien, sí lo ha necesitado, pero ha sido raudo en más que compensar el relativo peor desempeño de las épocas de miseria.

6 Me gusta