Mientras que tenga claro el cambio que está efectuando a nivel de asset allocation en su cartera, OK. Aquí también influye lo que tenga en el resto de su cartera.

Aunque las compañías tengan su sede en Europa al ser de tamaño medio/grande operan más a nivel global, están bastante baratas y muchas se van a beneficiar a unos años vista de la coyuntura actual.

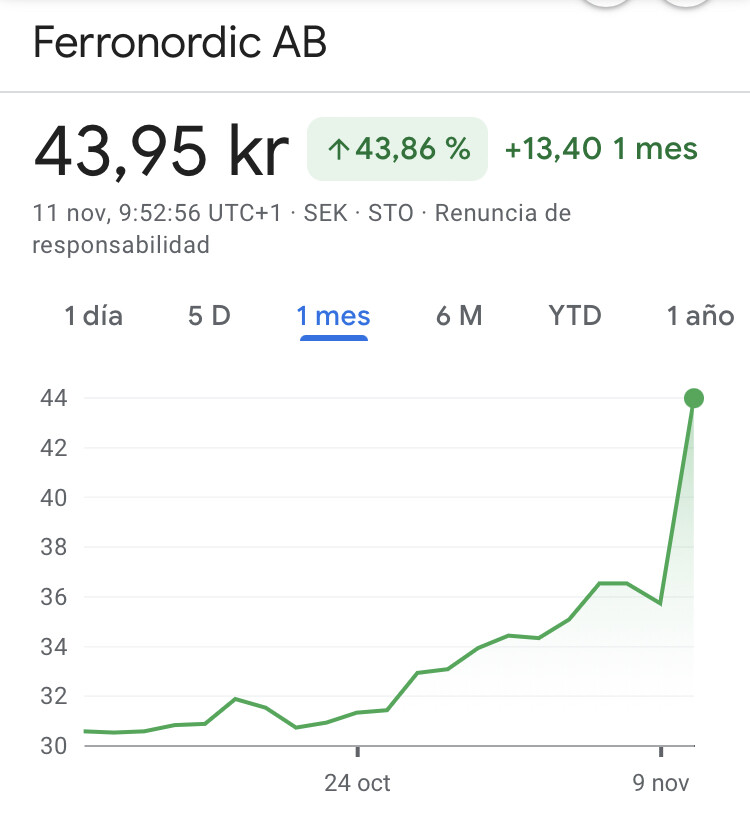

Precisamente, si quisiera reducir exposición a la economía Europea este me lo cepillaría mucho antes. Además, este fondo tendrá por norma más liquidez que el European por lo que unas comisiones similares unido a la mayor liquidez y real exposición a Europa puede que le afecten mucho más (véase el caso Ferronordic).

Eso va a ser así inexorablemente. La clase E tiene unas comisiones de ETF, la clase P unas comisiones ajustadas a un fondo activo, y la clase M, digamos que está en la media del sector de lo que entendemos por “gestión Value de autor” ( de autor conocido )

Cuándo pasen 15 años, desde inicio, a la clase E le saldrá gratis pagar Hacienda en comparación con la clase P/M, dependiendo de como haya ido todo. Pero seguro que la cosa irá por ahí.

La clase E, recuerdo, estuvo abierta para todos durante un tiempo limitado en la que el inversor asumía el riesgo de invertir en un producto nuevo. Conozco personas que pudieron haber invertido más, pero prefirieron esperar y/o invertir testimonialmente en vez de la capacidad que habrían podido.

Por tanto la clase E, no perjudica a nadie, sino que beneficia a quien asumió ciertos condicionantes.

Algo que tendrán que estudiar en su día desde el punto de vista empresarial. A día de hoy, no está claro que la “cuva de Laffer” para los fondos de inversión vaya a funcionar. Una gestora como AZ Valor ni se lo plantea y ha sido de las gestoras con mayor aumento de partícipes en sus fondos de inversión durante el presente año.

Adivinen porqué razón… (hoy su VL> 220, sólo por comentarlo…)

Me pregunto si otras gestoras con el mismo rendimiento hubieran tomado una determinación de bajada de comisiones.

Ojos que no ven corazón que no siente. Que exista o no clase E no te exime de posibles comparaciones. Y una gran mayoría de inversores de la gestora ni sabe ni sabrá que existen las clases (ni mucho menos la clase E).

Si en 15 años la rentabilidad de la clase M está por encima de índices o del estilo, y eso ha hecho aumentar el patrimonio del inversor, me temo que le dará igual. Yo no sería más infeliz por ser menos rico que otro

Pero entiendo lo que comenta porque fuera de la clase E, efectivamente, es para pensar si compensa con respecto a otras inversiones. Y como coincide que a quien le pudiera molestar lo de la clase E seguramente sabe que existe un Vanguard, Ishares o cualquier alternativa a un coste más bajo, pues CERO problemas. Todos contentos. La gestora asume su viabilidad de la forma que lo entiende y un inversor siendo libre de invertir dónde mejor entienda, objetivo quiera y como conseguirlo.

Y ahí está la mejor reflexión y que cada cual tiene que despejar a su mejor entender y forma de ver el mercado. Usted parece tenerlo muy claro

Eso es así pero, como he comentado antes y en mi experiencia durante todos los años como inversor de fondos, me he dado cuenta que la “recurrencia genera administración y gastos” y (lo que es una bendición para los pequeños) a los muy grandes les genera trabajo. Se suele cumplir eso de que los que invertimos poco llamamos más a menudo que los que no. No en vano me conozco a casi todo el sector y tienen que estar de mi hasta la…

Como ya se demostró con Microcaps. No puedo estar más de acuerdo con usted.

Y ese es el valor que se puede ofrecer. Porque invertir en el índice MSCI Small-Mid Value no es tan fácil como parece. De hecho ese sería para mi el ETF equiparable de la clase E.

A día de hoy con todas las herramientas y opciones que tenemos creo que hay alternativa de gastos, metodologías y opciones para todos los gustos y colores.

Uno es ya mayor y recuerda cuándo indiciarse era sólo posible en ING…

Cada vez que oigo eso de “si hubieras invertido durante 20 años en el MSCI…” me da por contestar que “también tendría que haber nacido dónde lo hubiera podido comprar”.

@MAA

Muchas gracias por sus comentarios, prácticamente estoy de acuerdo en todo lo que comenta.

Quizá para terminar por mi parte decir que creo que con el tiempo ese diferencial entre comisión por fondo activo y fondo activo con nombre propio van a converger por la presión del mercado y porque el proceso ya ha empezado.

Se supone que la diferencia entre un fondo activo y otro de autor, el trabajo que se hace es el mismo, eso sí, se supone que uno es “normal” y el otro es tipo “Messi”.

Pero por ejemplo, aun siendo fondos diferentes pues uno es exclusivamente europeo,

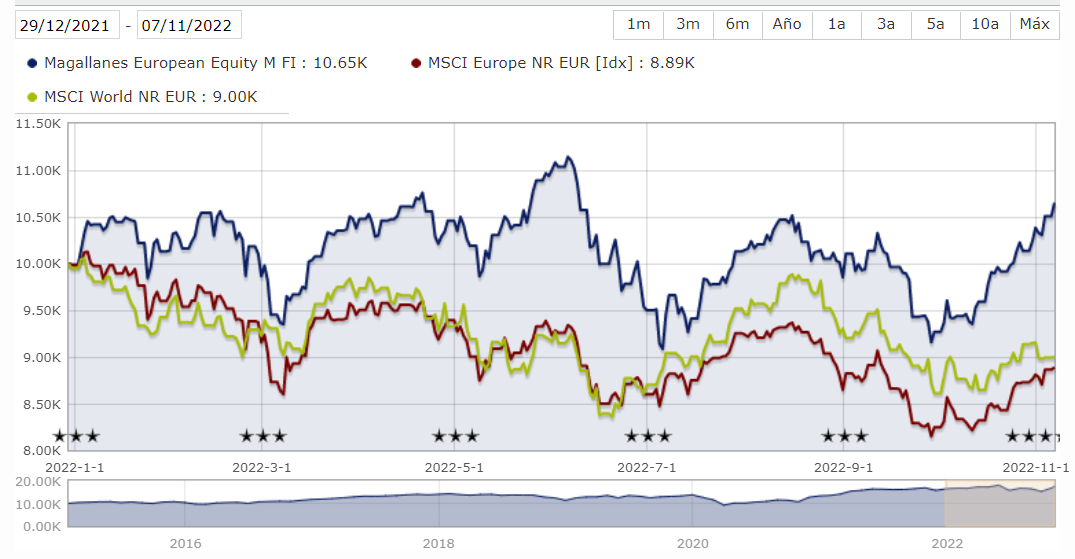

el cobas internacional clase B lleva este año( ya veremos como acaba) un 14,5% de revalorización y el Magallanes European si no me equivoco solo un 3%.

Basta que se enlacen un par de años así y la cosas cambian de percepción.

el tiempo dirá si en cuatro o cinco años las comisiones convergen o no, cosa que creo favorecería al participe , que tiene la “obligación” de estar informado, y producir los cambios necesarios.

Saludos!

El Valor Liquidativo dictará sentencia. Eso es lo terminal para el mercado. Piense que la mayoría de capital se mueve por medio de asesores, redes bancarias, etc. Muy poca gente gestiona y analiza su propia cartera como podríamos hacer los cuatro gatos que andamos por aquí. Por eso lo que pensemos con respecto a la industria es bastante irrelevante.

Ha comenzado porque los índices han ido como un tiro. Si hubieran tenido una racha como la de los años 2000 ni aunque se regalasen. Más que nada porque por entonces el Value se hizo una pasta. Y como podemos concluir, el dinero corre dónde crece, y no dónde conviene.

Y los que hayan mirado por dentro y el proceso sabrán que no han corrido “los mismos riesgos”. La rentabilidad anual (ese reclamo comercial por el que el pasado se borra misteriosamente aunque haya sido lo peor) no determina la mejor elección.

Magallanes Europa a 3 años lleva un 10% y rentabilidad por encima del 5% desde inicio (con todo lo que ha pasado en el mundo y la metodología que tiene, que también hay que analizarlo). Otros igual no pueden decir lo mismo.

Como he comentado en alguna ocasión, y esto es opinión personal y seguramente equivocada, para mi no es lo mismo un 10% con una cartera de 100 acciones que un 10% con una de 10.

Eso es seguro. Otra cosa es la necesidad empresarial que tenga una organización, sea gestora sea lo que sea, de bajar sus precios si la demanda generalizada es estable e incluso aumenta. Como siempre la conveniencia y la viabilidad dictarán el devenir. Nosotros como inversores sólo podemos controlar lo que está en nuestras manos y decidir libremente.

En mi caso no creo que me desprenda de la clase E y, obviamente porque tengo interés directo en otras cosas, ya no aportaré en ninguna otra clase u activo de esta u otra gestora. No siendo algún euro en Planes de Pensión y/o alguna señal residual que mantenga la relación y agradecimiento por los años y el objetivo cumplido.

Eso es una gran verdad para todo. Encantado de leerle y comentar con usted. En líneas generales estoy muy de acuerdo con sus apreciaciones, del todo lógicas y de sentido común.

Después de escuchar la entrevista me parece penosa la respuesta de la junta anual de inversores.

Cartas trimestrales, entrevistas ya las daba antes de la pandemia. Esa respuesta a mi entender la da porque se siente “sobrado”.

La transparencia era uno de los principios de la gestora en sus inicios y eso lo están perdiendo.

Como el mar está lleno de caladeros pues abra que cambiar de zona. Este capitán me gustaba pero ……

Si, a mí también me han decepcionado en eso. Dicen que es preferible hacer entrevistas como la presente, que para mí están bastante enlatadas y tiene muchísimo marketing.

Hace poco cuando pregunté a la gestora y ya decían que este año no hacian conferencia, me comentaban que el hacer una carta trimestral era un ejercicio de generosidad del gestor. Flipante!

Es mi mayor posición con diferencia!

100% de acuerdo.

Se moja poco. Generalizaciones y lugares comunes, pero emho baja poco al barro y se ve que no desea desvelar nada específico sobre ninguna posición.

Debo también confesar que no me acabé la entrevista. Aguanté hasta el 60% de ella.

Ivan Martín va de sobrado pasando de la conferencia

Emérito Quintana nos cuenta por Twitter su alta rotación de criterio

Cobas envía newsletters para dummies

Alejandro Estebaranz se pega el día grabando vídeos en lugar de trabajar

Antonio Rico nos mueve la porteria cuando Myinvestor toma la política de comunicación

AZ nos engaña con los índices y escribe las cartas por obligación más que por transparencia

Terry Smith dice que no hace nada, pero no hacer nada ya es hacer algo

Hasta los índices dejan que desear cuando conunican que incorporan Tesla

Las conferencias anuaies tienen sentido si aportan algo al partícipe. Les pedimos a los gestores que participen en podcasts (Ivan estuvo por aquí), entrevistas, foros o Twitter, a alguno le puede parecer que la conferencia queda como un evento más encasillado, marketing de ventas más tradicional.

No pongo en duda que una conferencia anual, además de un evento de ventas, puede ser una potente herramienta de transparencia y comunicación, pero tampoco tiene que ser la única manera de ganarse la confianza de los partícipes, o captar más.

Queda claro que si a uno no le gusta la política de comunicación de una gestora, no se sentirá a gusto dejando que le gestionen su dinero.

Tambien se ha comentado que estos gestores, que a la vez gestionan su empresa, no viven ajenos a lo que su mercado objetivo demanda.

Yo tampoco me volveria demasiado loco con las conferencias anuales. Al final quitando el turno final de preguntas, el resto, se solian parecer bastante a una campaña de marketing.

Yo si las cartas trimestrales me dan una idea de lo que hacen y buscan, me doy por informado. Y luego ya los valoramos al calor de los resultados. Que ahí no hay marketing que valga.

Me temo que la feroz competencia entre gestoras independientes, y que muchas de ellas ya han conseguido un patrimonio bajo gestión considerable, va a hacer que cada vez haya menos transparencia respecto a las carteras; otra cosa será el “marketing financiero” que sigan haciendo…

Recuerdo cuando en la conferencia del 2009 FGP dijo que ese año como algo excepcional y en contra de su deseo, iban a dar algo mas de información de lo habitual dadas las circunstancias excepcionales que se estaban viviendo. Lo comentó con clara cara de resignación.

Quizás es que nos han mal acostumbrado durante estos últimos años, y ahora toca

normalizar la situación, volviendo a cierta austeridad comunicativa.

Por otro lado, las conferencias anuales y cartas trimestrales cada vez me llaman menos la atención, pues incluyen pocas novedades de un año a otro, repiten mucho los mismos mensajes y comentan sobre todo los valores que mas les interesan a ellos.

En todo caso, en circunstancias extraordinarias como la crisis del covid, o la actual situación de mercado, sí considero positivo que den al cara y se explayen lo que haga falta.

Es cierto lo que dice. En las conferencias anuales, no en concreto la de Magallanes sino en general, se suele tratar de vender el producto. Se resaltan los aciertos y se pasa de puntillas por los errores. Por ello la parte de preguntas suele ser la más interesante, siempre que no haya filtro previo. Echo de menos las antiguas conferencias de Bestinver, cuando cualquier partícipe podía coger el micro y hacer preguntas que en ocasiones eran comprometidas.

Y por supuesto nada que ver con el formato entrevista donde muchas veces las preguntas están pactadas y las respuestas se llevan preparadas de casa.

Pienso que el partícipe ha ido perdiendo con todos estos cambios.

Totalmente de acuerdo en que el formato entrevista les beneficia , no hay más que oír las de tu dinero nunca duerme, y a esas van las veces que hagan falta. Será por algo…

No se que opinan, pero con el panorama en Europa, parecía que estar muy invertido en el sector industrial era un poco suicidarse. Tipo ejemplo de que lo que puede parecer evidente en bolsa,…

Por mi parte no me puedo quejar vaya, pese a que me parece que a los inversores a largo plazo de la gestora deberían rebajarle algo las comisiones de la clase M:

")