Eso quiere decir que las empresas dedican mucho dinero a pagar dividendos y no a crecer en su negocio ![]() , ¿no?

, ¿no?

5 Me gusta

Condemorrr. Bueno voy aprendiendo ![]() jejeje

jejeje

Muchas gracias

2 Me gusta

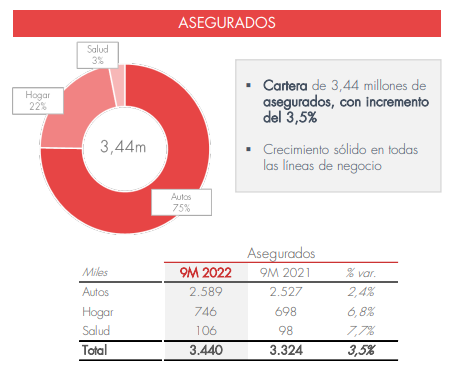

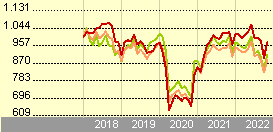

Línea Directa muestra incremento de clientes y fuerte impacto por la inflación en costes:

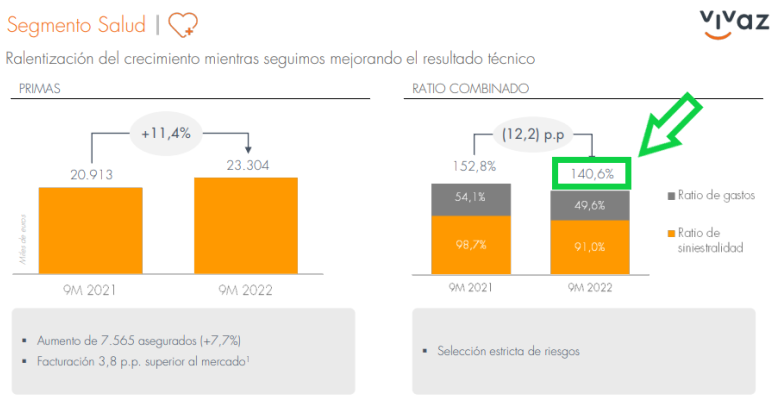

Cuando escalen la parte de salud va a estar bien interesante:

Parece que van bajando el ratio combinado ya.

14 Me gusta

Y según me ha parecido leer, la parte de inversiones ni tan mal.

7 Me gusta

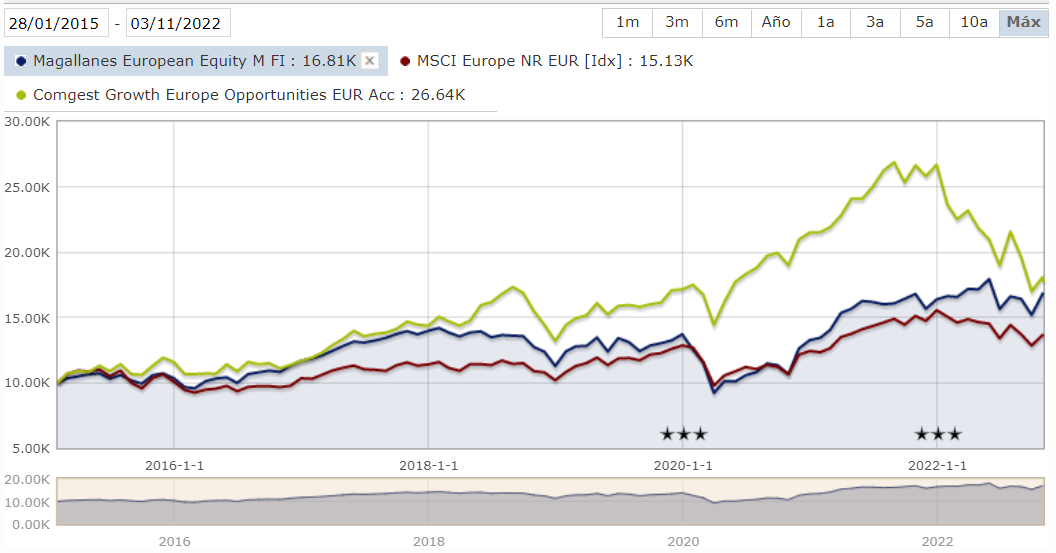

Ojo a Iván Martín, que ya están empatados con grandes referentes a nivel Europeo de quality:

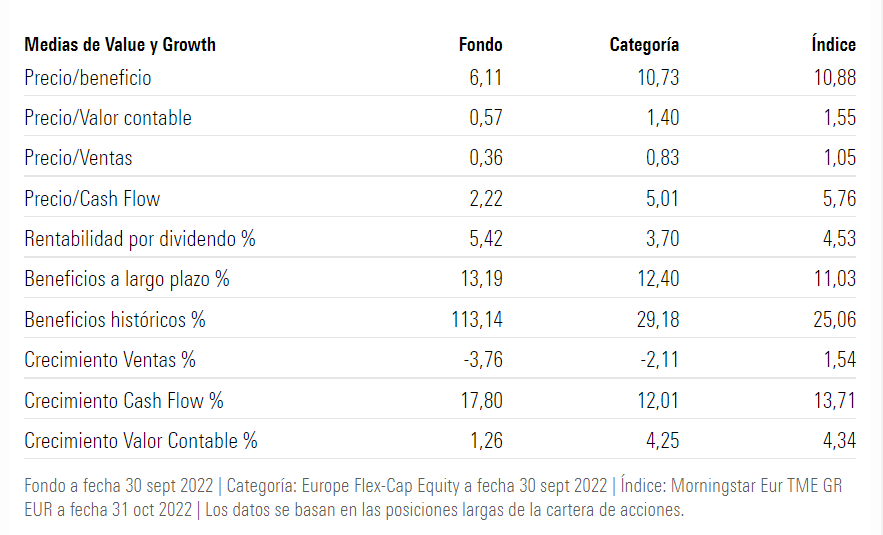

Y con una cartera a 6 veces beneficios, que crece y con una rentabilidad por dividendo superior al 5 %:

24 Me gusta

Lo más destacable creo, es ver como aparecen/desaparecen supuestas ventajas entre productos, ni que sean todos renta variable.

Obviamente no será con todos los productos igual pero lo que a veces uno tiene tentación de atribuir simplemente a la habilidad, está muy influenciado por las condiciones de mercado o cierta dosis de aleatoriedad.

26 Me gusta

Si, más que nada es por ver como la dispersión de rentabilidades (o el llamado coste de oportunidad) se volatiliza rápidamente en según que entornos.

A toro pasado, ¿se podría haber sabido? Dificilmente, aunque si es cierto que los múltiplos que se estaban pagando eran deshorbitados y muy por encima de la media.

14 Me gusta

Mirar el coste de oportunidad a toro pasado es hacerse trampas uno mismo. Una vez uno ya sabe si según que riesgos han, o no han, aflorado y, si la aleatoriedad y las circunstancias han favorecido más unas u otras opciones.

Se abusa de creer que ciertos factores eran previsibles en exceso y se tiende incluso a confundir lo que ha podido pasar los últimos 3/5 años con lo que ha pasado históricamente.

Para el que entiende un poco la reversión a la media no es en exceso complicado ver como la mera vuelta a parámetros más próximos a los casos base, va a suponer una rotura de esas espectativas excesivas.

Lo que si tiene sentido es plantearse el coste de oportunidad de forma apriorística. Que al final es lo que hace el inversor en renta variable curtido. Prefiere estar del lado de la probabilidad de generar rentabilidades a largo plazo que de la mucho menor volatilidad de otras opciones que es probable que terminen generando una rentabilidad inferior.

No obstante conviene recordar que no hay garantía que sea así. Hay periodos largos donde no se ha visto recompensada. En estos casos, no obstante, no es un error, haber invertido en renta variable, necesariamente. Las circunstancias igual han terminado penalizando dicha elección.

Soy de la opinión que la aversión al riesgo y el coste de oportunidad son dos caras de la misma manera, que en cierta forma se contraponen. Mirar la una sin mirar la otra, tiene poco sentido. Si uno mira los riesgos cuando ya sabe si han penalizado o si no han penalizado, en realidad eso no es un riesgo ya como tal. Su probabilidad pasa de ser la que era inicialmente a ser del 0% o del 100%.

Hay riesgos que generan la suficiente incomodidad a uno para que, aunque a toro pasado, haya podido ser muy rentable asumirlos, difícilmente la persona habría podido sostener la inversión. Podemos pensar que comprar bitcoins hace 5 años habría sido muy rentable. Sin embargo eso no implica que esa inversión sea para nosotros. Los resultados están ahí pero sin el proceso inversor que le lleva a uno a decidir de forma razonable sus inversiones, igual esa inversión no es para una persona.

En el caso de la renta variable es curioso como, creo que de forma bastante interesada, se confunde que los inversores poco experimentados que no tienen ni mucho menos interiorizado un proceso inversor medianamente razonable, con alguien que está tomando buenas decisiones de inversión. Vemos alguien que hace cosas que nosotros también haríamos y se piensa que ya las hace por las razones correctas, cuando no suele ser así, como se muestra a la que tiende a complicarse el mercado.

El inversor que se preocupa en exceso del coste de oportunidad a toro pasado, suele ser este tipo de inversor. Tiene sentido plantearse si uno se ha equivocado mediendo este coste cuando se ha planteado razonablemente una opción y luego no la ha tomado por haber exagerado riesgos que igual habría asumido o que no eran tan gordos como creía.

En cambio, no tiene sentido, cuando se ha planteado muchísimas otras opciones similares y simplemente recuerda aquellas que han ido bien. Sin cierto análisis serio, uno no puede valorar el riesgo que tenía tomar esas decisiones. El que se planteó comprar Amazon hace 10 años, igual podría intentar hacer un análisis de todas las que se ha planteado comprar estos últimos 10 años.

En el caso de fondos de inversión de gestión activa, a veces tengo la sensación que hay cierto tabú en decir que, por los motivos que sea, ha habido errores significativos en el proceso de gestión del fondo. Parece que esto sea como “crucificar” al gestor, cuando en muchas ocasiones está tomando riesgos que deberíamos saber que son de tipo probabilístico. Vamos que más allá de cierta capacidad por decidir como invertir, hay parte del riesgo de cada inversión concreta, que puede o no aflorar en mayor o menor grado. Los mismos riesgos que pueden hacer destacar al gestor en según que circunstancias le pueden penalizar en otras.

En mi opinión, como me gusta repetir, es un error creer que la gestión activa (o la pasiva o la estrategia x) pueden evitar riesgos intrínsecos a la inversión en renta variable.

Pero es que de esos riesgos intrínsecos a la renta variable, salen las probabilidades razonables de una buena rentabilidad final. Eliminen el riesgo y eliminarán la rentabilidad. El truco de mirar la rentabilidad a toro pasado para ver costes de oportunidad perdidos y no querer ver riesgos que no han aflorado significativamente, es indicativo, desde mi punto de vista, de proceso poco sólido.

El problema es que esto mismo ya se decía hace 5 años o incluso más, justo cuando empieza la gráfica que ha puesto. Uno mira las cartas de los gestores que les gustan los negocios baratos, y ya decían que los múltiplos de según que cosas eran excesivos.

Vamos bajo este argumento nunca compraría el fondo de la parte de arriba del gráfico que ha puesto. No estoy diciendo que uno debería comprarlo sí o sí, estoy diciendo que si uno quiere evitar el riesgo de pagar en exceso por el supuesto valor actual de los beneficios normalizados de un negocio (obviamente asumiento otro tipo de riesgos respecto a la calidad de esos beneficios), habrá fondos de según que estilos en los que nunca va a terminar entrando.

Claro que peor es el caso de otros que primero se apuntan a que según que negocios están muy caros y luego, con un precio muy superior, deciden cambiarse a dicho estilo, para, probablemente, volver al punto incial después de un año tan complicado como este, para dicho estilo.

24 Me gusta

Después de mas de 5 años, hoy he solicitado el traspaso del Magallanes European Clase M a un indexado del MSCI World.

Aun gustándome mucho la gestora (e Iván en particular), hay un tema de comisiones que siempre me rondaba, desde que entré, están me han “quitado” un 10.5% respecto a la clase E. Siempre que he tenido oportunidad, preguntaba si bajarían las comisiones (participes con periodos largos de pertenencia…) y su respuesta era negativa.

El otro punto que me ha empujado al traspaso, es su concentración en Europa, aun sabiendo que la mayoría de las empresa operan en un ámbito global, he considerado mejor opción indexarme al “mundo”, con su 60% en USA y sobrepoderadas por las FAAMG.

Permanezco con una posición testimonial, por si el día de mañana cambiaran de opinión y con el poco peso que supone la clase M en la gestora, decidieran premiar a participes de largo plazo.

Pd. Sigo manteniendo el Microcaps Clase B.

19 Me gusta

Sí, eso es algo que no se puede esconder, observando la comparación del valor liquidativo de la mejor clase con la M y como cada vez se van separando mas y mas.

En 2024 cuando cobas este a mínima comisión para sus clientes fieles todavía se verá mas caro el european.

Esta política, el No tener en cuenta la antigüedad de sus suscriptores, la veo como un error estratégico y mas ahora con los indexados como competencia

Yo he optado por aportar al acciones europeas PP, que ahorras comisión y desgrava, pero esta limitado a 1500 euros.

Si tuviesen en cuenta mi antigüedad triplicaría lo depositado en el fondo , eso significa que lo ingresado por la gestora probablemente sería superior aun teniendo comisión mas baja

15 Me gusta

La principal diferencia es que Cobas estaba y está sometido a grandes presiones por sus resultados desde que se independizó, y Magallanes no.

Desde el sector imagino que las iniciativas de Cobas no habrán hecho mucha gracia, porque sienta un precedente, pero de nuevo, como ha venido teniendo tan malos resultados me da que dan por hecho que incluso con las comisiones más altas van a seguir siendo competitivos respecto a esta (los clientes pueden pensar que mejor ligarse a una gestora más solvente con comisiones algo más altas, que en una con comisiones más bajas pero con un peor performance -que miren a 20 años para la mayoría es mucho pedir-).

Si todas estableciesen el tema de la antigüedad, no habría ventaja cara al marketing de tener esta particularidad, y vendría otra gestora y establecería alguna rebaja extra por nuevos motivos, lo que daría lugar a que el resto de gestoras la igualasen y todo volvería a empezar, reduciéndose los márgenes en el proceso.

En la práctica en la industria de gestión independiente pasa lo que en nuestros análisis llamamos racionalización de la industria. O en otras palabras, no son un oligopolio pero la mayoría entiende que le beneficia actuar como tal, y ganar o perder a los clientes por otros factores diferentes a la estructura de comisiones (luego están los nuevos que tienen menos marca y reputación que intentan destacar también por ahí, pero entre los fondos más ‘reputados’ entre comillas, tratan de mantenerse a la par).

11 Me gusta

Yo en estos casos suelo citar a John Neff. Batió al S&P500 por alrededor del 3% anual durante alrededor de 30 años. Sin embargo él mismo cita que parte del mérito está en cobrar alrededor del 0,5% de comisión de gestión y que otra parte fue cerrar el fondo que gestionaba a partir de cierto tamaño.

Vamos que un gestor de lo más reputado reconoce abiertamente que caso de haber cobrado bastante más, se habría evaporado gran parte del plus de rentabilidad generado.

Que un gestor, antes de comisiones, bata a un índice de referencia extrapolable a su fondo no es lo mismo que batirle por un 2% (lo que sería igualarlo para una comisión del 2%) y tampoco no es lo mismo que batirle por un 4% (que se quedaría en un 2% para el partícipe con comisión de gestión del 2%).

20 Me gusta

Esto que comenta se podría decir que es una de las causas por las cuales un mercado madura.

En un sector aparece un nuevo producto y existe un foso. A medida que la competencia tiene capacidad de competir el foso se encoge.

Lo que ocurr es que una vez iniciado el proceso, no hacer algo es temerario.

Cobas no es que sea menos solvente que Magallanes, simplemente entró en el ciclo a contrapie.

A medida que pasen los años, con una mínima pericia y con comisiones mas bajas, cabe pensar que los resultados pueden ser superiores dado que la comisión mas baja compone a favor del valor del fondo.

Pero es que como comentaba, la comparación no solo es con la competencia, tambien existe consigo mismo con la clase E. Magallanes es una gestora relativamente nueva. Cuando tenga un histórico de 15 años, cada vez se verá de forma mas evidente el coste de ese exceso de comisión en la clase M respecto a la E, y a un usuario que haya estado esos 15 años en la gestora no le va a hacer gracia, por que el único motivo por el cual no puede estar en la clase E es no tener 1 millón. Alguien con ese millón puede entrar , salir en un año y habrá estado en la clase E.

La imagen de un fondo también compone.

Que cobas Se haya visto obligado o no a tomar esa decisión es lo de menos. Con el tiempo los fondos probablemente convergerán y cobrar menos da ventajas al fondo en su valor liquidativo y en su imagen.

Además que, después de una recesión potente que baje los indices y los haga mas atractivos a la vista de los inversores puede no solo restarle nuevos participes, si no que puede restarle participes que ya tenía desde hace 5 o 10 años.

10 Me gusta

Ejemplos. Iberian clase M versus clase E. En cinco años 14 euros de diferencia por participación, comisión de 1,80 contra 0.55

Cobas iberia en 2024 para un participe que haya sido fiel tendrá una comisión creo que de 1 %, 0.8 menos que clase M, pero es que a dia de hoy ya es de 0.55 % menos

Pero es que Magallanes tiene especialmente el enemigo dentro, la diferencia entre 0,55% y 1,80% es demasiado elevada. En diez años mas la diferencia entre clases E y M será tan grande que hará daño a los ojos

Alguien puede llegar a la conclusión de En la clase M apenas se separa del indice mientras que en el E si lo hace. Si no se Separa del índice porqué no invierto directamente en el índice ice y no hago rico al gestor?

Magallanes Iberian Equity M FI

Regístrese para Ver el Rating

| Cómo se ha comportado este fondo | 31/10/2022 |

|---|---|

| Crecimiento de 1.000 (EUR) | Gráfico Avanzado |

| Fondo | -9,2 | 6,0 | -12,9 | 18,7 | -4,5 | |

|---|---|---|---|---|---|---|

| +/-Cat | 2,9 | -4,5 | 0,3 | 6,7 | 2,1 | |

| +/-Ind | 2,9 | -9,6 | 0,3 | 8,4 | 1,8 | |

| Categoría: RV España | ||||||

| Benchmark de la Categoría: BME IBEX 35 NR EUR |

Estadística Rápida

VL

04/11/2022 EUR 140,16

Cambio del día 0,31%

Categoría Morningstar™ RV España

ISIN ES0159201013

Patrimonio (Mil)

Patrimonio Clase (Mil)

03/11/2022 EUR 29,09

Comisión Máx. Suscripción -

Gastos Corrientes

31/01/2022 1,80%

Magallanes Iberian Equity E FI

Regístrese para Ver el Rating

| Cómo se ha comportado este fondo | 31/10/2022 |

|---|---|

| Crecimiento de 1.000 (EUR) | Gráfico Avanzado |

| Fondo | -8,1 | 7,4 | -11,8 | 20,2 | -3,5 | |

|---|---|---|---|---|---|---|

| +/-Cat | 4,0 | -3,2 | 1,4 | 8,2 | 3,1 | |

| +/-Ind | 4,1 | -8,3 | 1,4 | 9,9 | 2,8 | |

| Categoría: RV España | ||||||

| Benchmark de la Categoría: BME IBEX 35 NR EUR |

Estadística Rápida

VL

04/11/2022 EUR 154,46

Cambio del día 0,32%

Categoría Morningstar™ RV España

ISIN ES0159201005

Patrimonio (Mil)

Patrimonio Clase (Mil)

04/11/2022 EUR 39,77

Comisión Máx. Suscripción -

Gastos Corrientes

31/01/2022

9 Me gusta

Admito que esto también me ha llamado la atención a mí. 1,25% de diferencia resultaría en ca. 6,14% compuesto en 5 años. 14 puntos de VL -o euros por participación, como vd comenta- excede sobremanera la mera diferencia de comisión.

Creo que Magallanes es de las gestoras predilectas de la comunidad +D, así como Iván Martín una de las figuras más reconocidas entre los sabios foreros que pululan por aquí. No es mi caso; mi gusto es algo distinto. Si bien si uno atiende a dónde pongo el dinero, Magallanes sigue siendo la gestora junto a Cobas que gestiona un mayor trozo de mi patrimonio. Así que de momento no pongo el dinero exactamente donde pongo la boca. De todos modos, debo decir que en mi caso las comisiones no son la razón principal por la que tengo los fondos de Magallanes en modo vigilancia moderada.

5 Me gusta

Perdone pero equivoca las clases, la E era para la clase fundadora (familiares e.t.c.) y para los primeros inversores que apostaron por Magallanes, usted se debe referir a la clase P y yo la tengo contratada en Ironía y créame que no tengo 1 Kilo. Anteriormente también se pudo acceder en BNP

10 Me gusta

Ahora ya no se puede aportar a la clase P en Ironia (ni al Europeo ni al de España). Sólo está disponible la clase M.

5 Me gusta

Duró lo que tardó Magallanes en constatar que desde Ironia permetían acceder a una clase con unas condiciones rigurosas, sin cumplir dichas condiciones, aprovechando lo de las cuentas omnibus.

8 Me gusta

@Puerto , Gracias, tiene usted razón en cuanto a las clases , en cuanto a la cuestión de fondo no cambia nada, Sí es cierto que el margen de comisión ahora no es tan elevado,

1.80 versus 1.30.

es un 0.5% pero es suficiente para despegarse del índice. lentamente

la clase M no.

ahora , como han comentado, no se puede aportar a la clase P porque Magallanes llamó la atención a Ironía.

Yo entiendo que si Magallanes pasase de clase M a P a los cinco años de antiguedad obtendría diversas ventajas.

La primera asegurarse una gran fidelidad los primeros cinco años de los nuevos participes, segundo mantener esa fidelidad los 5 años siguientes. Esto da estabilidad al fondo lo hace competitivo y premia al participe y posiblemente aumentaría la masa monetaria sobre la cual cobrar comisión.

Por ejemplo, en un negocio de ventas retail a menudo es mejor aumentar la rotación de las ventas que el margen por venta. Si una cosa la vendes 20 veces con un margen del 20% obtienes mas rendimiento que si vendes una una sola vez con un margen del 100%,

Conseguir una masa monetaria grande con una comisión del 1.30 sobre el capital rinde mas que cobrar el 1.80 sobre un capital mas pequeño y mejora a su vez la imagen y la sensación de coparticipe.

Iberian

en clase P hay unos 65 millones,

en clase M hay cerca de 30 millones, de clientes pequeñitos

es fácil que sin incentivos los 30 millones de clase M se vayan reduciendo con el tiempo y la competencia , asegurarlos y pasarlos a la cesta de la clase P garantiza el cobro de 1.30 e incentiva a los nuevos a esperar…

Pero bueno, eso ya es visión comercial.

De micro empresario a empresario lo que puedo decir es que perder clientes no es bueno.

Los clientes pequeños dan estabilidad y si no los ninguneas la masa de ventas es estable.

El día que se te va uno grande es otra historia

Saludos

12 Me gusta

Al final el tema de tener una clase para grandes patrimonios, se suele pensar que busca como principal objetivo eso, atraer a particulares de alto poder adquisitivo, pero por lo que me contó algún gestor no era tanto por eso, sino para que pudiera venir un asesor, o un fondo de fondos, y poder llevarse su margen (1,3 para Magallanes y 0,5 para el fondo de fondos, y tienes al cliente final pagando un 1,8). Con una única clase les resultaba más complicado atraer a estos fondos, de hecho es otro de los motivos por los que algunos se constituyen en Luxemburgo, resulta más atractivo que España para estos clientes gordos.

No lo digo como justificación sino simplemente que es lo que hay, aparte del minorista también está el cliente institucional.

P.D.: otro motivo quizás secundario es poder invertir también como gestor tu propio dinero de una manera más eficiente, porque auto cobrarte comisiones, pagando al fisco mediante, tampoco tiene mucho sentido económico (pagar algo sí porque te beneficias de una estructura de costes fijos, pero esta la cubres con una comisión relativamente baja a partir de cierto volumen).

5 Me gusta