Renault pasa a ser primera posición del fondo European.

7 Me gusta

11 Me gusta

Cuando dice «hemos reponderado LDA», ¿quiere decir que han reducido su posición asumiendo pérdidas? O al contrario, que han aprovechado la caída por debajo de 1€ para acumular más?

3 Me gusta

Yo me atrevería a decir que han vuelto a cargar a mejor precio. Si no ha cambiado nada relevante en la situación de la compañía y a 1.55 le parecía buena inversión, a 1€ debería ser el doble de buena.

5 Me gusta

Muy sosita la carta ,no? Eso unido a que tampoco hablan de hacer ninguna reunión anual, me parece que están con un perfil bajo de información. No digo que sea malo pero si es un cambio

4 Me gusta

En efecto.

Para mí no lo es. Llevan siendo así un buen tiempo ya.

5 Me gusta

Si ha caído desde que la compraron por ejemplo un 50% y antes pesaba en la cartera un 2%, quiere decir que han doblado posición en ella para que siga pesando ese porcentaje.

3 Me gusta

De acuerdo con lo que dice. Tal vez habría que empezar a mandar todos emails solicitando una conferencia.

4 Me gusta

Si, estoy de acuerdo. Les mando uno

2 Me gusta

Ya me han contestado desde Magallanes.

En resumen que ha habido cartas más largas y otras más escuetas y que si así lo ha hecho en esta ocasión Iván es porque no hay mucho que decir por el entorno macroeconómico (???)

También me han comentado que habían estado debatiendo si hacer o no hacer una conferencia para inversores este año y que al final han decidido dejarlo para 2023 pero sin dar razones claras.

No se. Me han contestado rápido y amables, pero por otro lado veo cierta dejadez.

También me ha comentado que el que escriba una carta trimestral el gestor es un rasgo de generosidad…por su parte…

No se estarán endiosando un poco?

13 Me gusta

A mi sí me ha gustado la carta.

Creo que nos equivocamos cuando en un mercado tan removido y complicado, esperamos de los gestores de los fondos que llevamos, previsiones que no pueden hacer.

Leía en los comentarios mensuales de algún otro fondo de estilo significativamente distinto precisamente que de momento la situación estaba afectando bastante poco a los resultados de la mayoría de las compañías que llevaban pero que podía empezar a hacerlo de forma significativa en cualquier momento a poco que se complicara algo más la situación.

Parece una carta breve, pero creo que es bastante más densa de lo que puede parecer en primera instancia. En estas situaciones donde el bombardeo de informaciones es incesante creo que insiste en algunas ideas clave que son importantes recordar y que resumen lo que está pasando: como han aflorado ciertos riesgos que parecían no existir en vista de lo que había pasado los últimos casi 10 años.

Creo también acertado que saquen poco pecho de haber acertado de que hayan aflorado estos riesgos. Al final cada cual toma los suyos. Tampoco son ninguna novedad para quien haya seguido sus cartas y en cierta forma están relacionados con el que es su estilo de invertir, el centrarse en invertir en según que tipo de negocios y evitar según que otros tipos (tanto de negocios como de activos).

Cuando se complican las cosas es importante ver que se mantiene el tono se compliquen las cosas más a favor de uno o más en contra. A veces incluso parecen complicarse de una forma para terminar haciéndolo al revés.

Tal vez sería de agradecer insistir algo más en la situación de algunas de las empresas que se tienen en cartera, pero ya sabemos que Martín las rota poco, más allá de vender o bajar ponderación de lo que sube y subir de lo que se queda atrás y alguna incorporación. Más algún que otro error de vez en cuando, asociado al tipo de estilo practicado.

Pero tal vez con lo revuelta que anda la situación, las propias espectativas que se tienen ahora mismo sobre las compañías, pueden cambiar de forma notable, aunque se mantenga inversión, en un plazo temporal corto. Es lo que tienen las crisis si llegan a cierta magnitud y por lo tanto cierto tono de prudencia. combinado con cierto optimismo, creo que es lo principal a transmitir.

Aunque haya alguna excepción puntual en alguna empresa, las crisis rara vez es el sitio donde el inversor en renta variable hace dinero. Vamos el que esté esperando en forrarse aprovechando la crisis, lo lleva bastante mal. Lo que suele ser es el caldo de cultivo ideal para que las empresas siembren la rentabilidad que luego obtienen en las buenas épocas. Algo que en cierta manera también se comenta en la carta.

24 Me gusta

Basándome exclusivamente en lo que dice vd que le han respondido acerca de la conferencia anual, parece como si no sintieran excesiva obligación para con el partícipe de informarle sobre el desarrollo y avenir de las carteras. Quizá influenciado por el hecho de que, en mi opinión, no lo han hecho demasiado bien hasta la fecha. Me recuerda a mí y mi tendencia a mirar mi cartera más cuando ha subido que cuando ha caído. Lo entiendo pero como partícipe preferiría una postura diferente.

Respecto a la carta no entro a valorar la respuesta de la gestora porque no comparto su idea de que la de este pasado trimestre específicamente haya sido escueta y no muy reveladora. Creo que han sido todas así durante el último año o dos.

Fe de erratas: he usado la palabra “avenir” en el primer párrafo bajo la acepción francesa, que significa porvenir, futuro. En castellano “avenir” no significa “porvenir”.

3 Me gusta

Creo que Paco Lodeiro lo comentó en una ocasión en una entrevista, creo que en Hablemos de inversiones, cuando le preguntaron si no se planteaba gestionar un fondo a futuro. Que uno de los puntos negativos es que te cambia la forma de gestionar y pierdes más el tiempo, porque te toca estar muy pendiente de los trimestrales y del corto plazo (incluso dedicar tiempo a memorizar lo que sea que puedas destacar) para cuando te pregunten los partícipes o la prensa, cuando realmente no te suele cambiar la foto sabértelo todo tan a corto plazo y el tiempo está mejor empleado en analizar nuevas compañías.

Es verdad que dar mucha información puede ayudar a que los partícipes se queden (bueno para estos si el fondo va bien, no tan bueno en el caso contrario) pero aportar aporta cero o incluso resta a que las rentabilidades del mismo sean mejores.

13 Me gusta

Al final, por mucho que digamos que hay que que abstraerse de “macroeconomía” y actualidad, en el fondo nos gusta que los gestores saquen la bola de cristal.

Es más divertido que leer informes de empresas.

11 Me gusta

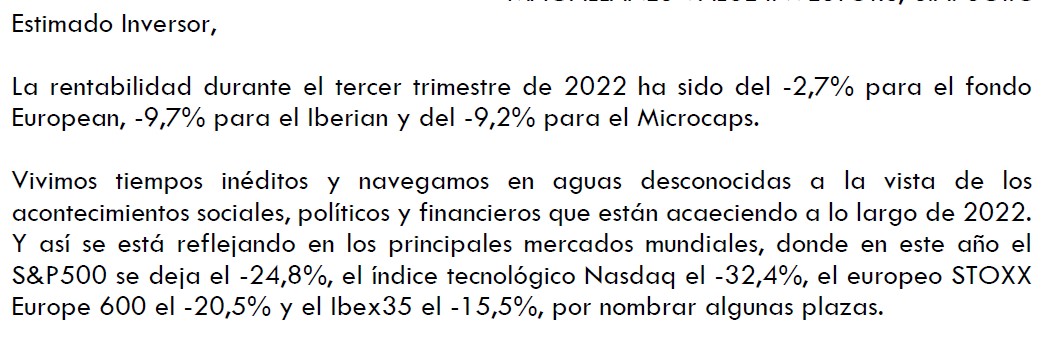

En mi opinión el aspecto más relevante de la carta está en el trilerismo con el que la inicia, comparando índices y periodos distintos intuyo que con la finalidad de quedar más favorecido en la foto.

Iván siempre me ha parecido que es una persona que realiza su trabajo de forma excelente, de hecho estaría encantado de ser su socio en la gestora ![]()

3 Me gusta

Muy interesante lo que comenta Paco Lodeiro.

También hay gestores en el panorama nacional, no obstante, que están contínuamente compartiendo ideas y tesis de inversión sin que ello parezca detraer demasiado de su capacidad gestora. Alex Estebaranz y Gabriel Castro son los primeros en venirme a la cabeza, pero se me ocurren más.

2 Me gusta

Pensándolo bien, son ustedes unos privilegiados. Gracias a este foro tienen una actualización de hace tres meses ![]()

¡Te recomiendo que escuches este episodio de iVoox! Podcast +D episodio 88. Conversando con Iván Martín.

10 Me gusta

17 Me gusta

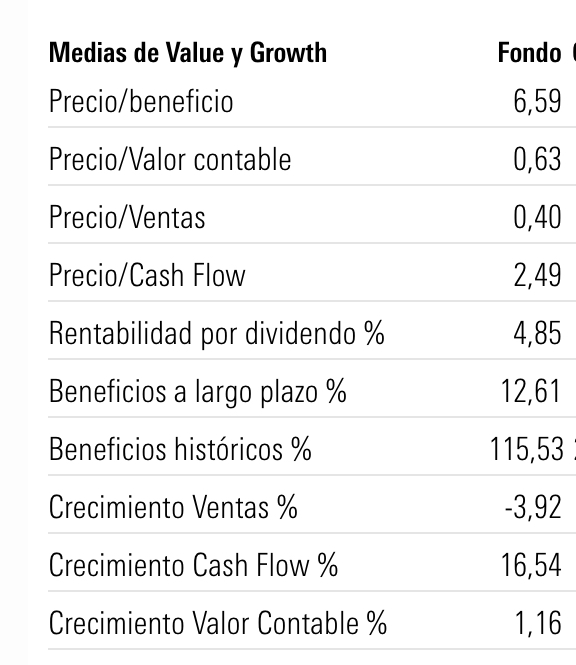

La rentabilidad por dividendo muy cercana al valor del per es bastante interesante en estos momentos, o eso entiendo yo

3 Me gusta